中国OFDI与能源消费的动态关系研究

2013-10-20 08:52韩金红

统计与决策 2013年1期

韩金红

(复旦大学经济学院,上海 200433)

0 引言

2008年爆发了全球性金融危机,当时西方发达国家的对外直接投资(Outflows of Foreign Direct Investment)猛烈下降,然而中国作为一个发展中国家,其对外直接投资却逆流而上,维持了自2002年以来的持续增长,让世人睹目。联合国贸易发展组织2011年7月26日在京发布《2011年世界投资报告》中指出,2010年中国的对外直接投资首次超过日本,达到创纪录的680亿美元,位居世界第五。这意味着中国对外直接投资继2002年以来维持了9年的持续增长。如此迅猛的变化,吸引了众多学者对中国对外直接投资的研究。为什么中国的对外直接投资能持续增长?这样的增长势头是否还会继续?本文试图从能源消费需求对中国OFDI的动态影响角度深入分析这些问题。

1 中国资源导向型对外直接投资现状

1.1 中国经济持续增长导致资源短缺

改革开放30多年以来,在国民经济取得巨大发展的同时,粗放型增长方式消耗了大量的资源,使得资源供需矛盾日益突出。各类资源中,能源与经济增长动力有密切关系,但自20世纪90年代开始,除2004年中国能源供需基本平衡外,从2007以后年中国能源一直处于供不应求的非平衡状态,2007年中国能源消费弹性系数为0.66,也就是说中国国民经济每增长1个百分点,能源消费相应增长0.66个百分点2(李珮璘,2010)。各类能源品种中,尤以石油供需局势较严峻。根据国家发展和改革委员会能源经济与发展战略研究中心预测,即使考虑到新能源的开发和利用,到2020年中国石油供需缺口仍然很大:届时中国原油产量将位于2亿至2.2亿吨之间4,而石油年需求量却将达到5.6亿吨至6亿吨。根据国家能源局《中国能源发展报告(2009)》,到2020年中国石油对外依存度将超过64%。较高的石油对外依存度引起了中国国内普遍的忧虑。与此同时,人民币对美元汇率持续升值,国际石油价格一涨再涨,这大大增加了中国通过进口方式从国际市场获取自然资源的成本。因此,鼓励国内资源开发企业走出去,通过OFDI获得稳定的资源供应成为必然的应对之策。

除了能源资源外,非能源资源中的金属矿产是现代化工业生产的重要物质基础,也是中国OFDI所希望获取的重要资源。尽管中国矿产资源丰富,但不少重要矿产资源如铜、铝、等人均占有量大大低于世界平均水平,不能满足经济发展需要,大量非能源资源只能通过进口获得。以铁矿石为例,虽然中国铁矿资源总储量在世界上名列前茅,但人均占有量仅36吨(世界人均占有量为51.19吨),仅为世界人均占有量的70%。特别是中国铁矿资源分布不均,普遍品位偏低,平均品位33%,还不及世界上富矿资源国平均品位的一半,而且开采条件差,矿山建设周期长。

随着中国经济高速发展,国产铁矿石已不能满足钢铁工业发展的需求,其进口逐年扩大,目前中国铁矿石的进口依存度已超过50%(李珮璘,2010)。同时中国企业又缺乏国际资源定价权,对外价格谈判陷入被动,致使进口成本日益攀升,在这种形势下,如何通过对外直接投资获得稳定的资源供应更为迫切。

1.2 中国资源导向型对外直接投资现状

自1997年中国提出充分利用“两种资源、两个市场”的“走出去”战略之后,中国的资源类境外投资进入了一个新的时期。特别是进入21世纪以来,随着中国经济实力的增强和对矿产资源的需求不断加大,资源类境外投资开始迅速扩大。

目前,中国境外资源合作已涵盖油气、固体矿产、农业、林业、渔业等诸多领域,与全球30多个国家建立起资源长期合作关系,但总体来看,中国资源领域的对外直接投资主要集中在矿产资源领域。根据中国各年对外直接投资统计公报,从投资流量来看,2003~2009年各年中,采矿业一直是非金融类投资中投资规模最大的行业,占比一度高达近50%,主要流向石油和天然气开采业。从投资流量来看,截至2009年末,中国采矿业对外直接投资流量为133.4亿美元,占总流量的比例为23.6%,占非金融类OFDI得27.9%,投资主要集中在石油和天然气开采业、黑色金属矿采选业。

据中国商务部在2009年末公布的中国非金融类境外企业资产前10位中有五家企业均为资源类投资企业,分别为中国石油天然气集团公司(第1位)、中国石油化工集团公司(第3位)、中国海洋石油总公司(第4位)、中国铝业公司(第9位)、中国中化集团公司(第10位)。可以看出,中国资源导向型对外直接投资在整个OFDI中占有举足轻重的地位。

2 实证分析

2.1 变量选取及数据说明

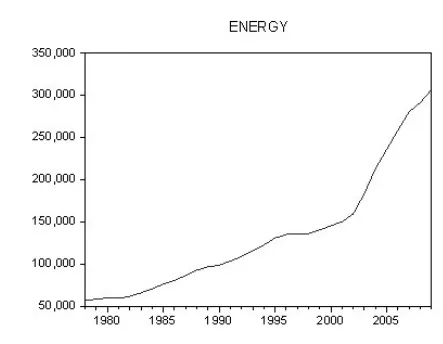

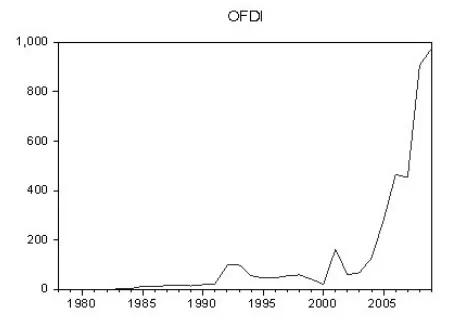

以上论述说明中国经济的持续增长导致资源消耗大幅度增加,国家面临资源约束,从而进行了大量的对外直接投资,但资源消费需求与中国OFDI之间究竟是否真的存在数理关系,还需要进行实证分析。由于总资源消费的数据无法获取,本文在此用能源消费作为资源消费的代理变量,研究中国能源消费需求与OFDI之间的长期均衡关系,并分析它们相互冲击所带来的动态影响。所以以中国能源消费总量和中国OFDI做为内生变量。令energy、ofdi为中国能源消费总量和对外直接投资两个变量的名称。由于中国对外直接投资从改革开放以后才有记录,而2011年的《中国统计年鉴》的官方数据又没有公布,只能把样本取值区间设定为1978~2009年。以下说明原始数据来源:中国历年对外直接投资的数据中1978~2009年数据来源于联合国贸易与发展会议(UNCTAD)数据库。为消除物价因素和汇率因素的影响,增加可比性,本文对中国历年对外直接投资数据进行了处理,将历年OFDI数据总额先除以历年零售品价格指数,所得数据再依据历年人民币对美元平均汇率换算成人民币最后得到以下计量分析所要用的OFDI数据。经过处理以后,如图1和图2,可以看出,从1978~2009年,中国能源消费基本都呈增加态势,而OFDI也基本呈增加趋势,但在1991~2002年间有小幅波动,2002年以后呈大幅上升趋势。

图1 能源消费趋势图

图2 我国对外直接投资流量趋势图

2.2 实证分析

2.2.1 平稳性检验

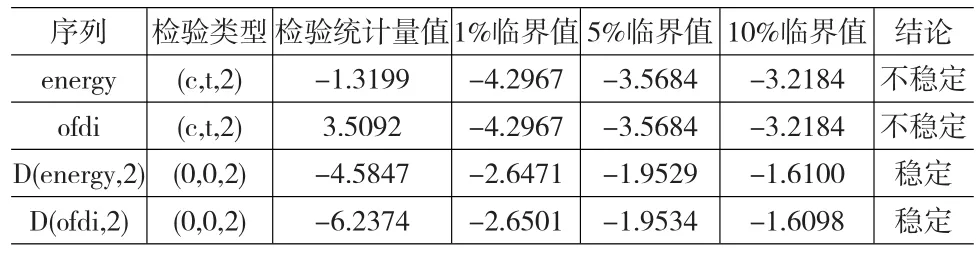

为防止伪回归的产生,在建立模型之前,必须检验时间序列的平稳性。数据平稳性检验的方法有ADF检验、DF-GLS检验、PP检验、KPSS检验、ERS检验、NP检验等方法。本文选取最常用的ADF检验(Augmented Dickey-Fuller test)法对各时间序列energy、ofdi进行平稳性检验,结果见表1。

表1 序列和差分序列的ADF单位根检验结果

从序列energy、ofdi的ADF检验结果可以看出,它们的检验统计量都大于1%检验水平的临界值,所以这两个序列都包含有单位根,从而是非平稳序列。同时,这两个序列的二阶差分的检验统计量都小于1%检验水平下的临界值,因此二阶差分序列不包含单位根,是平稳的。根据分析,序列energy、ofdi都是二阶单整序列,满足协整检验的条件。

2.2.2 协整分析

(1)最优滞后期的选择。

变量之间协整检验的最优滞后期一般选择方法是先做无约束条件的VAR模型,按照AIC或SC最小的原则结合F统计的显著性或残差确定最优的滞后期为r,则做协整检验的最优的滞后期r-1。在ADF检验的基础上,我们以时间序列energy、ofdi为因变量,以这些变量的滞后值为自变量建立无约束VAR自回归模型。为了确定VAR模型的滞后阶数,我们根据LogL、LR、FPE、AIC、SC和HQ等标准进行确定。滞后阶数适当加大,可以消除误差项中的自相关,但又容易减少自由度,影响模型参数估计的有效性。经过多次的实际测算比较,根据AIC标准最后确定滞后阶数为3,检验结果如表2所示。接下来检验VAR模型的稳定性,发现该VAR模型有6个根,有2个根的倒数的模大于1,落在了单位圆的外面,所以是不稳定的,因此我们不选择做VAR模型。

表2 VAR模型最优滞后期检验结果

(2)Johansen协整检验。

由于VAR模型不稳定,则接下来看看这两个变量之间是否存在协整关系,如果有,可以做VEC模型分析。根据前面ADF分析结果,这两者之间可进行协整检验。本文运用Johanson协整检验的方法来分析各个变量之间的长期关系。根据前面分析可知无约束条件下的最优滞后期为3,所以做协整检验的最优滞后期为2,Eviews6.0统计软件输出结果如表3所示。

表3 协整关系个数的检验结果(迹检验结果)

根据最大特征值检验结果可知,在5%的显著性水平下变量energy、ofdi之间存在1个协整关系。其协整方程分别为:

这是长期均衡方程,ecm为误差修正项。对于方程(1),可以看出,能源消费与我国对外直接投资之间正相关。

2.2.3 Granger因果关系检验

如表4所示,由Eviews6.0软件输出结果可知,在1%的显著性水平下,energy是ofdi的格兰杰原因,ofdi不是energy的格兰杰原因。也就是说能源消费增加刺激中国对外直接投资增加,这与前述理论分析相符。

结合以上协整检验的结果,更具体而言,从长期来看,中国能源消费每增加一单位(代表100万吨标准煤),中国对外直接投资会增加33.1967单位(一单位代表1978年不变价1亿人民币)。

表4 Granger因果关系检验结果

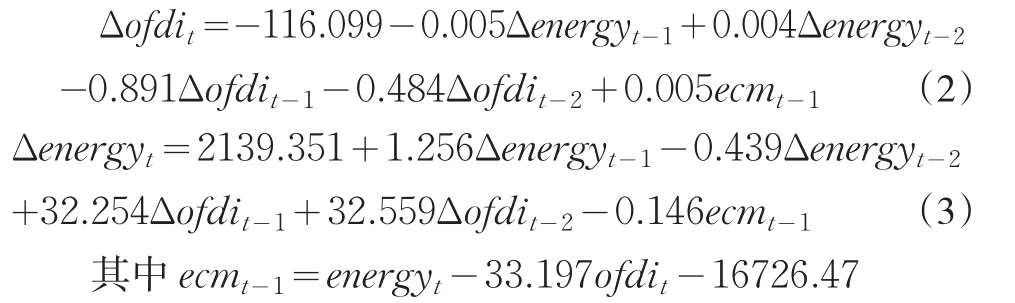

2.2.4 向量误差修正模型估计

由于Johansen协整检验结果表明energy与ofdi之间存在一个协整关系,协整关系只反映变量间的长期均衡关系,为弥补长期静态模型的不足,可通过短期动态模型反映短期偏离长期均衡的修正机制。接下来我们利用上述正规化的协整方程来估计向量误差修正模型。VEC模型是对各变量施加了协整关系约束条件的向量自回归模型。根据前面分析,VAR最优滞后期为3,由于VEC模型中的滞后间隔说明的是一阶差分后的滞后,所以我们估计的VEC模型的最优滞后期为2,利用Eiews6.0得模型估计结果为两个方程:

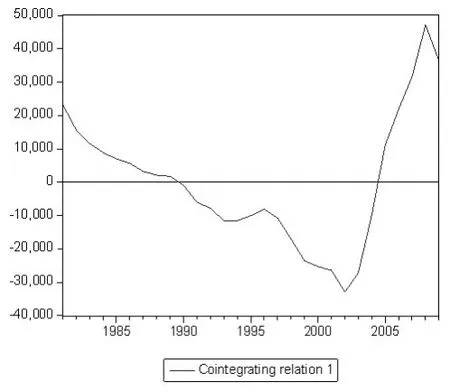

从模型的整体的检验统计量来看,R2=0.8149,接近1,说明整体拟合较好,AIC值为30.797,SC值为31.551,都比较小,说明模型的整体效果比较好。而从误差修正项VECM的系数来看,只有方程(3)的误差修正系数为负值,符合反向修正机制。该方程说明,当能源消费短期波动偏离长期均衡,将以(-0.146)的调整力度将非均衡状态拉回到均衡状态。从图3中可以更加详细的看出,零值线代表了变量之间的长期均衡稳定关系,在1978年、2002年和2008年左右,误差修正项的绝对值比较大,表明该时期短期波动偏离长期均衡关系比较大。其中,1978年偏离长期均衡后大约经过了12年左右时间的调整,即1990年又重新回到了长期均衡稳定状态;2002年偏离长期均衡最大后经过3年左右时间重新回到均衡状态,2008又偏离长期均衡最大距离,此后2009开始向均衡状态靠近。

图3 VEC模型的协整关系图

3 基本结论及启示

3.1 基本结论

(1)中国能源消费序列energy和对外直接投资序列ofdi都是非平稳的二阶单整序列,由二者所构成的系统存在一个协整关系。协整关系显示,从长期来看,中国能源消费与对外直接投资之间存在稳定的正相关关系。

(2)格兰杰因果关系检验表明,中国能源消费是对外直接投资的格兰杰原因,而对外直接投资不是能源消费的格兰杰原因。即中国能源消费增加能引起对外直接投资增加,中国能源消费每增加一单位(代表100万吨标准煤),会引致中国对外直接投资增加33.1967单位(一单位代表1978不变价1亿人民币)。

(3)向量误差修正模型估计结果表明,当能源消费短期波动偏离长期均衡,将以(-0.146)的调整力度将非均衡状态拉回到均衡状态。

3.2 启示

(1)从能源消费与中国对外直接投资的关系来看,随着中国经济的持续增长,能源消费也会持续增长,这会刺激中国对外直接投资尤其是资源导向型对外直接投资进一步增加。

(2)为配合企业在全球范围内进一步增加资源导向型的直接投资,中国政府应该加强能源外交,为中国境外资源开发创造有利的国际环境,同时在政策上鼓励企业进行资源导向型对外直接投资。随着经济发展,能源安全对于国民经济和国家安全的战略意义会不断提升,它使能源的生产国、消费国、过境国之间和彼此之间产生复杂的利益关系。为维护自己国家的能源安全,各国在能源领域广泛开展外交活动。通过能源外交,各国大型能源企业在本国政府的支持下在国际能源市场上积极展开各式竞争与合作。中国也应加强能源外交,积极参与多种形式国际能源合作组织,进一步加强与世界石油生产国和消费国政府和跨国石油公司间的合作与交流,建立稳定的协作关系。政府通过政治、外交等途径,可以改善中国与石油出口国特别是俄罗斯、中亚、中东等国的关系,协调与日本、美国等主要石油消费国的矛盾,为中国石油企业实行跨国经营战略创造有利的国际环境。同时政府在政策上应该为企业提供相应支持,完善相应法律法规,健全信息服务体系,加大金融、税收和外汇等政策的支持力度,推动企业“走出去”。

[1]黄静波,张安民.中国ODI主要动因类型的实证研究[J].国际经贸探索,2009,(7).

[2]李珮璘.新兴经济体对外直接投资[D].上海社会科学院博士论文,2010.

[3]罗浩.自然资源与经济增长:资源瓶颈及其解决途径[J].经济研究,2007,(6).

[4]邱立成,王凤丽.我国对外直接投资主要宏观影响因素的实证研究[J].国际贸易问题,2008,(6).

[5]Athreye,S. ,KaPur,S.Introduction:The Internationalization of Chi⁃nese and Indian Firms Trends,Motivations and Strategy[J].Industrial and Corporate Change,2009,18(2).

[6]Cantwell,John,Tolentino,P.E.E.The Technological Competence The⁃ory of International Production and its Implications[C].Discussion Pa⁃pers in International Investment and Business No.149,1990.

[7]Ding,Q.,Akoorie,M.E.M.,Pavlovich,K.Going International:the Ex⁃perience of Chinese Companies[J].International Business Research,2009,2(2).

[8]Dunning,J.H.Multinational Enterprises and the Global Economy[M].Harlow:Addison-Wesley,1993.

[9]Kojima,K.Direct Foreign Investment:a Japanese Model of Multina⁃tional Business Operations:Taylor&Francis[Z].1978.

猜你喜欢

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

小学科学(2020年5期)2020-05-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

————不可再生能源

家教世界(2019年4期)2019-02-26

商周刊(2018年23期)2018-11-26

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

知识经济·中国直销(2017年3期)2017-04-16