薪酬差距对公司绩效的影响效应

——来自沪深A股非金融上市公司的经验证据

2013-09-22 14:04宋传文

赤峰学院学报·自然科学版 2013年13期

宋传文

(东北财经大学 公共管理学院,辽宁 大连 116025)

1 引言

随着中国企业市场化薪酬制度改革的深入,国有企业内部逐渐形成了高级管理人员(以下简称高管)薪酬与普通员工(以下简称普员)薪酬水平相挂钩的经理人市场薪酬制度,但是却产生了企业高管与普员之间薪酬差距,且逐年上升的现象①.但是公司之间的薪酬差距却存在较大的差异,据统计,2008-2011年高管薪酬与普员薪酬的相对差距前三名数值分别为 167(国际实业,2011),141(飞乐股份,2009)和 116(比亚迪,2011),薪酬差距最小的为1.002(东华实业,2007).为遏制公司的薪酬差距的扩大,旨在控制企业负责人薪酬的《国有企业负责人薪酬管理办法》、《关于进一步规范中央企业负责人薪酬管理的指导意见》以及保护普员劳动权益的《工资条例》也随之出台.使得企业高管与普员之间的薪酬差距再次成为焦点.

在学术界,众多学者(林浚清等,2003[1];张正堂,2008[2])基于锦标赛理论和社会比较理论考察公司内部薪酬差距与公司绩效的关系,但是所得结论差异较大,一些实证结论符合锦标赛理论,一些结论符合社会比较理论.但是总体而言,国内学者对薪酬差距的效应研究较少,且结论各异.那么依据我国上市公司的薪酬差距特点,存在许多值得思考的问题:目前我国公司的薪酬差距如何?薪酬差距过大会对公司绩效产生何种影响?为什么薪酬差距的影响效应不同?都是亟待解决的问题.

本文选取2008-2011年沪深A股非金融上市公司为样本,考察薪酬差距对公司绩效的影响.研究发现,高管与员工的薪酬差距能够有助于提高公司绩效,支持锦标赛理论.但是当公司具有较高的薪酬差距时,高管与员工的薪酬差距更可能降低公司绩效,公司具有较低程度的薪酬差距时,有利于提高公司绩效,支持社会比较理论.

2 理论分析

员工是组织的重要资源,他们的努力程度直接关系着组织绩效的好坏,但这种努力程度是无法直接衡量的.然而,无论从经济人还是从社会人的角度来看,员工之间的工资比较无疑成为个人努力程度的决定因素.研究发现,薪酬差距对公司经营绩效的影响方向存在较大的不确定性,并且存在两种相反的预期理论,即锦标赛理论与社会比较理论(刘春,孙亮,2010)[3].

依据锦标赛理论,对具有最大生产效率的员工实施最高的激励,不仅能够刺激其他组织成员的工作积极性,还能够达到增加整个组织绩效的目的.在该理论机制下,公司员工通过击败其他的竞争对手来获得一种职位的提升或一笔奖金,而且这种奖励程度的高低取决于个体所在职位的高低,职位越高的公司职员所获得的奖励越大.公司员工为了更多地获得这种奖励或者提升自己的职位,就会在组织成员之间进行有效竞争,因此,该理论机制能够有效地增加员工的工作动力和努力程度,提高了公司绩效.而且对公司高级管理者实施晋升与奖励制度和锦标赛理论具有较高的相似性,所以,运用该理论来验证和考察高级管理者之间的薪酬差距对公司经营绩效的效应吸引了大量的研究学者,而且均指出他们之间的薪酬差距正向影响着公司的经营绩效(林浚清等,2003[1]).但是高级管理者只是公司的决策群体,公司决策的具体执行群体却是公司普通员工,从这方面来看,仅仅考察高管的薪酬激励是不全面的,所以锦标赛理论也被研究学者用以解释公司成员之间的薪酬差距的影响.总体上来讲,高级管理者与员工之间存在薪酬差距,不仅能够使高级管理者在制定决策时,更加注重决策的科学性,保证决策的正确性,而且还能够使公司普通员工在执行决策时更大的增加自己的努力程度,更好地实现公司绩效.这是因为,存在薪酬差距使得高管更加能够清楚的认识到自己的责任,若是自己的决策可以为公司带来较高的绩效,那么不仅能够增加自己的声誉地位,还能够增加自己的薪酬水平和职位的更高提升,若是高管决策失误给公司带来损失,公司就可能降低其薪酬结构,更有可能使其离职;对普通员工来说,努力程度给公司带来绩效,公司就会相应地奖励其能力,甚至给予升职,从这两个方面,公司的薪酬差距起到了激励作用,增加了公司的绩效.因此有:

假设1:高级管理者与普通员工之间的薪酬差距与公司绩效存在正相关关系.

但是,这种薪酬差距并非越大越好,依据社会比较理论,过大的薪酬差距会减弱组织的凝聚力,使组织员工产生不满,从而负向影响公司的绩效.薪酬的社会比较在底层员工中的影响比较大,不合理或者过大的薪酬差距的薪酬会产生人际间的负面效应,降低公司的凝聚力,对公司的合作关系和合作意愿产生影响,Pfeffer and Langton(1993)[4]指出在学术研究部门工资差距越大,个人的满意度和研究生产率就越低,教员之间在研究上的合作可能性就越小,薪酬差距会导致内部员工或者高管的工作积极性上产生变化,从而影响个人和组织绩效.较少的薪酬差距能够使格式的薪酬分配更合理,鼓励员工之间的协作,提升公司的绩效.据此可得:

假设2:在薪酬差距越高的公司中,高管与普通员工的薪酬差距与公司的绩效的关系越弱.

3 研究设计

3.1 研究设计和数据来源

为考察高级管理者和普通员工之间的薪酬差距与公司绩效间的关系效应,本文选取2008-2011年沪深A股非金融上市公司为研究样本.本文所需数据均来自国泰安研究服务中心(简称“国泰安”)数据库.

3.2 研究模型以及变量说明

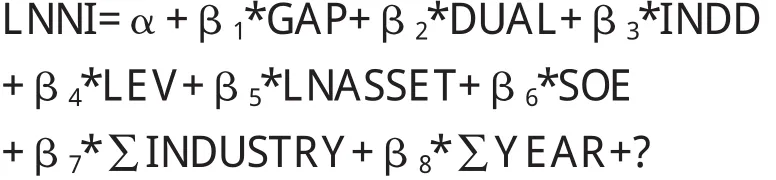

根据王怀明和史晓明(2009)[5]、刘春和孙亮(2010)[3]等人的做法,本文设定研究模型如下:

公司经营绩效(LNNI):本文以公司净利润对其进行测度,并对其取自然对数.高管与普通员工的薪酬差距(GAP):本文用上市公司高管平均薪酬与普通员工平均薪酬的比值(GAP)对其进行测度.其中,上市公司高管平均薪酬采用上市公司公布的年报中薪酬前三名高管的薪酬总额/3计算;普通员工平均薪酬,由现金流量表中“支付给职工以及为职工支付的现金”(扣除“现任公司董事、监事以及高级管理人员”的总薪酬)除以普通员工人数(全体员工和离退休在职职工减去“现任公司董事、监事以及高级管理人员”后的人数)计算得出.另外,我们选取公司薪酬差距高于总样本中位数的上市公司为高薪酬差距的上市公司.

两职兼任(DUAL):用虚拟变量表示,若存在公司董事长兼任总经理取1,否则取0.独立董事比例(INDD):即上市公司中独立董事在董事会中所占的比例.资产负债率(LEV):以上市公司总负债与总资产的比值衡量.公司规模(LNASSET):以上市公司总资产的自然对数测度.公司性质(SOE):公司最终控制人属于国有性质时取值为1,非国有性质时为0.行业(INDUSTRY):依据《上市公司行业分类指引》(2001),除制造业按照二级代码外,其他均为以及代码分类,共有22个行业,引入21个虚拟变量 (INDUSTRYi,t=01,02,03, …… ,21).年 份(YEAR):以2008年为基准年,设置3个虚拟变量(YEARj,t=01,02,03).

4 实证结果分析

4.1 描述性统计

对样本进行统计分析的结果表明:2008-2011年非金融上市公司中公司净利润平均值为18.43,但是公司之间存在较大的差距,标准差为1.65,最大值为25.74,最小值为11.21;从高管与普通员工之间的薪酬差距来看,观测值中平均值为8.03,而且各个公司之间的薪酬差距具有较大的差异性,标准差为8.09,最大值为167.33,最小值为1.00;在非金融上市公司中,有19%的公司存在董事长与总经理两职兼任的现象,独立董事在董事会中所占比例的平均值为0.37,符合《上市公司治理准则》(2002)的要求;在样本观测值资产负债率的平均值为0.63,公司规模的平均值为21.65,有55%的公司为国有上市公司.

4.2 相关性检验

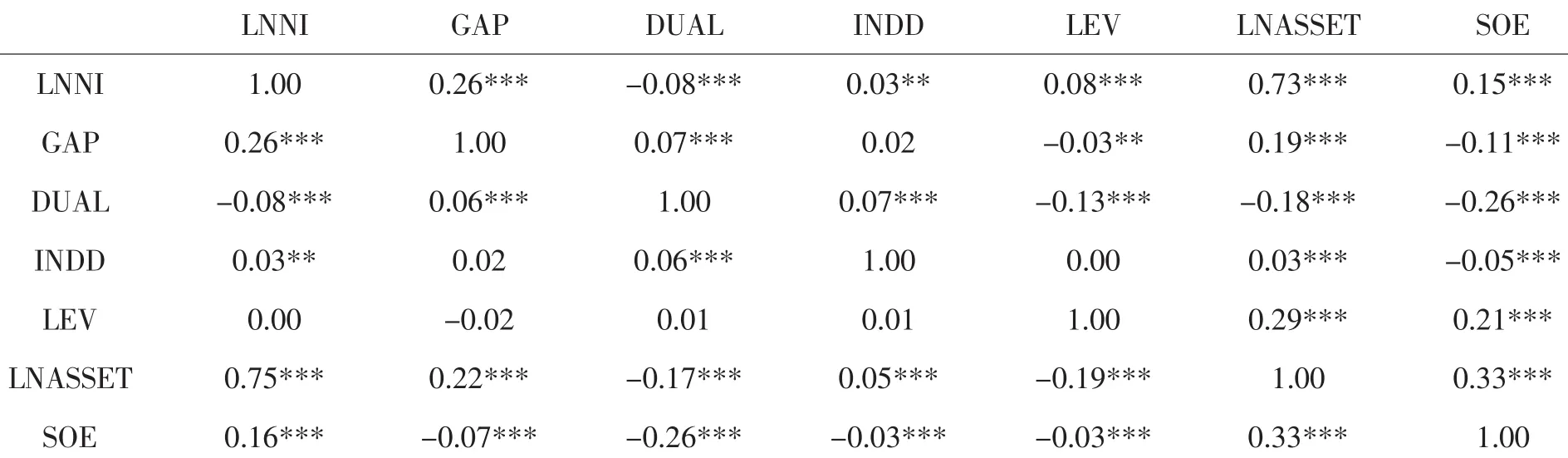

表1显示,pearson检验与spearman检验结果均表明,高级管理者与普通员工之间的薪酬差距、独立董事比例、公司规模、国有企业性质均显著正相关于公司绩效,公司两职兼任显著负相关于公司绩效水平,而且,公司资产负债率与公司绩效的关系在spearman检验中显著,但是在pearson检验中不显著.另外,各个变量之间的相关性系数均小于0.35,说明这些变量之间并不存在严重的多重共线性问题.

表1 各个变量之间的相关性检验

4.3 回归结果

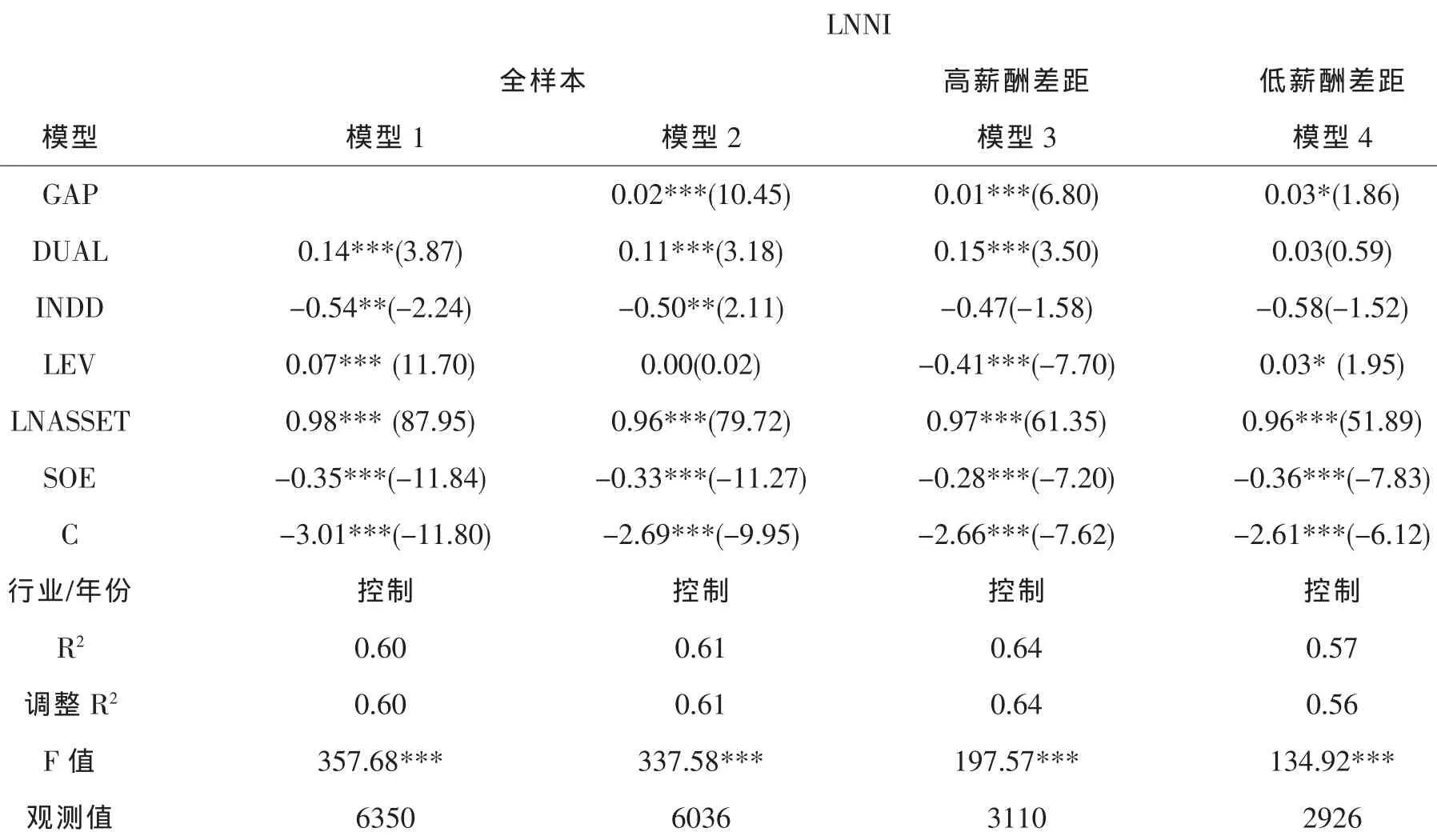

表2描述的是高管和普通员工之间的薪酬差距与公司经营绩效之间的回归结果.模型1描述了全样本中不含自变量薪酬差距的回归结果.根据该结果,两职兼任的系数为0.14,且显著,表明存在离职兼任的上市公司更有可能提高公司的绩效水平;独立董事比例的相关性系数为-0.54且显著,说明独立董事比例显著负相关于公司的绩效水平;公司资产负债率的相关性系数为0.07,也显著,说明公司资产负债率显著正相关于公司绩效水平;公司规模的回归结果系数为0.98且显著,即公司规模能够增加公司绩效,意味着在当前经营环境中,规模越大的公司,其经营绩效越大.然而扩大的公司规模需要同其自身发展情况相协调,上市公司若盲目扩张企业规模,则可能减弱其市场绩效.而且,公司外部市场以理性的态度看待公司规模的扩张,与规模较大的上市公司相比,外部投资人更有可能投资一些前景发展良好的小公司.因此,当且仅当上市公司在竞争优势提升时进行规模扩张,才更有可能增加公司价值水平;而不顾公司自身优劣势而盲目、非理性的资产扩大行为,将可能导致公司毁灭.国有上市公司的结果系数为-0.35,也显著,表明国有企业与公司绩效水平负相关,也就是说,在公司正常经营期间,国有产权可能损害公司绩效.

表2 薪酬差距与公司绩效的回归结果

模型2、3和4是加入变量GAP后的回归结果.在模型2中,薪酬差距的回归系数为0.02且显著,表明上市公司中存在薪酬差距能够促进上市公司的绩效水平,符合锦标赛理论.不同的企业增长性可能会影响公司内部的薪酬差距与公司绩效的敏感性程度,因为成长性较高的公司能够利用提升公司员工的职位而不是进行现金奖励的机制来达到激励效果,所以内部员工对公司内部的薪酬差距敏感度会更小一些.另外他们还发现,同一行业内其它企业员工的工资水平信息的获取容易程度也会影响薪酬差距的敏感程度.事实上,获取信息越容易的上市公司就表示着行业中的劳动力市场化程度越高,因此就会出现较高的劳动者流动性,所以吸引了大量的竞争者.但是越多的竞争者必定会需求更多的竞赛奖励,所以只有越大的薪酬差距才能够有利于企业绩效的增加.证实假设1.

为进一步考察不同的薪酬差距是否对公司绩效产生不同的影响,我们将公司的薪酬差距分为高和低的薪酬差距程度,模型3和4显示,处于不同的薪酬差距水平的上市公司对公司经营绩效产生不同的影响效应.在该2个模型中,薪酬差距的系数为0.01和0.03且都显著,意味着在不同的薪酬差距中,同样存在薪酬差距与公司绩效之间存在显著正相关关系,而且低薪酬差距的影响程度高于高的薪酬差距.说明在较低薪酬差距的公司中,薪酬差距能够起到激励作用,但是在较高的薪酬差距中,却不能够激励员工的努力程度,反而会削弱员工间的合作意愿,更有可能降低公司的绩效程度,符合社会比较理论.证实假设2.

4.4 稳健性检验

为检验本文结果的稳健性,本文首先采用高管薪酬与普通员工之间的薪酬差值对数衡量薪酬差距,并重新估计,结果与上述结论相一致.然后,对每一年的公司样本进行回归分析,检验结果也与上述结论一致.这都表明本文的结论具有较高的稳健性.

5 结论

我国经济体制改革以及企业内部改革的历程和获得的成果充分说明:对企业经营者进行激励而非约束其积极性,才是释放公司内部生产力的有效途径.所以,科学而又合理地分析企业内部薪酬差距与公司经营绩效之间的关系,不但能够保护投资者的利益和提升企业绩效,还能够巩固企业改革成果,具有重要的政策意义.

本文以2008-2011年沪深A股非金融上市公司为样本,考察了上市公司高管薪酬差距与公司绩效之间的关系.结果发现高管与员工的薪酬差距有助于提高公司绩效,符合锦标赛理论;与较高的薪酬差距相比,较低薪酬差距的上市公司更有可能促进公司经营绩效,符合社会比较理论.本文的结论对于了解上市公司企业内部薪酬差距的经济后果和影响因素具有重要的政策意涵,也为当前关于企业内部管理者薪酬过大的争议提供了一个有益的解释,同时也为锦标赛理论和社会比较理论的假说增添了新的视角.

注 释:

①根据国泰安的统计数据,2008—2011年中国非金融上市公司薪酬差距平均值分别为7.36、7.96、8.33和8.34.

〔1〕林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-40.

〔2〕张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008(9):81-87.

〔3〕刘春,孙亮.薪酬差距与企业绩效:来自国企上市公司的经验证据[J].南开管理评论,2010(2):30-39.

〔4〕Pfeffer,Jeffrey,Nancy Langton.The Effect of W age Dispersion on Satisfaction,Productivity,and W orking Collaboratively:Evidence from College and University Faculty[J],Adm inistrative Science Quarterly,1993(38):382-407.

〔5〕王怀明,史晓明.高管与员工薪酬差距对企业绩效影响的实证分析[J].经济与管理研究,2009(8):23-27.

猜你喜欢

今日财富(2021年2期)2021-01-15

环球市场(2020年23期)2020-01-18

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

家庭影院技术(2018年3期)2018-05-09

中国卫生(2015年5期)2015-11-08

企业文化·中旬刊(2014年5期)2014-06-25

爆笑show(2014年3期)2014-06-25