制度环境对融资方式选择的影响研究——基于地区差异视角的实证分析

2013-09-20 03:09李延喜

当代经济科学 2013年4期

张 敏,李延喜

(大连理工大学管理与经济学部,辽宁大连 116024)

制度环境对融资方式选择的影响研究

——基于地区差异视角的实证分析

张 敏,李延喜

(大连理工大学管理与经济学部,辽宁大连 116024)

针对上市公司融资方式选择问题,利用Ordered-probit模型,选取1999-2011年非金融上市公司的财务数据为样本进行研究,研究发现:上市公司面临的制度环境越好,其选择内源融资的可能性越高。基于地区差异的视角检验发现:在我国东部地区,制度环境影响公司融资方式选择,上市公司融资顺序支持优序融资理论;而在中西部地区,上市公司融资时首选短期借款,其次是债务融资,并未受到所在地区制度环境的影响。研究认为,区域的制度环境差异是解释融资顺序异质性的重要因素。

融资方式;制度环境;区域差异

一、引 言

企业的融资决策一直备受学界和业界的广泛关注。1958年Modigliani和Miller提出的资本结构无关论奠定了现代融资决策理论研究的基石。随后,Meyers和Majluf(1984)认为由于信息不对称和逆向选择的存在,公司融资行为符合优序融资理论,即公司融资遵循留存收益、债务融资、权益融资的融资顺序。国外学者基于西方发达资本市场的制度背景对企业在实际融资过程中是否遵循优序融资理论的研究结论尚未达成一致。Shyam -Sunder和Myers[1]、Fama和French[2]研究证实企业融资遵循优序融资理论;而 Nuri和 Archer[3]、Frank 和 Goyal[4]却认为企业在实际融资过程中不遵循优序融资理论。

研究表明,我国上市公司融资行为支持股权融资偏好,如高晓红[5]以及黄少安和张岗[6],并认为股权融资成本偏低是股权融资偏好的直接动因,但陆正飞和叶康涛[7]认为融资成本偏低并不能完全解释我国上市公司的股权融资偏好行为。另一方面,屈耀辉和傅元略[8]研究发现,就中国上市公司的外部融资顺序而言,样本总体上支持优序融资理论,但分类分析则发现,优序融资理论以及股权融资偏好的说法均得不到完全的支持。

制度环境是决定企业融资决策的重要因素(Booth等)[9],制度环境对企业融资决策的影响多见于跨国比较研究。我国目前处于经济转轨时期,对企业融资方式选择的影响因素研究多集中在公司特征因素以及公司治理因素,忽视了制度环境对企业实际融资方式选择的影响。我国不同地区上市公司融资行为迥异,关于上市公司融资顺序的检验结果尚未达成一致结论。我国地区间经济发展不平衡以及法治水平等制度环境的差异为解释企业融资方式选择的区域差异提供了良好的制度背景,对于解释我国特殊的资本结构现状有相当的说服力(李善民和刘智)[10]。有鉴于此,本文重点关注,我国企业的融资方式是否遵循特定的顺序①本文考察的融资顺序是指上市公司在新项目融资时对融资方式选择的一种优先次序安排,即上市公司的再融资行为,讨论的融资方式主要是指内源融资、债务融资和股权融资,考虑到上市公司初次发行新股(IPO)与已上市公司再融资行为在动机方面存在较大差异,因而不涉及上市公司的IPO融资决策。?制度环境对融资方式选择是否产生影响?我国企业的融资方式选择变化规律如何?我国不同地区的上市公司融资方式选择是否存在差异?本文力求从地区差异视角合理解释上市公司的融资顺序,为转型期政府部门因地制宜制定政策提供参考。

本文基于我国特殊的制度背景,将“法与金融”文献的横向跨国比较分析应用到一国之内,分析制度环境对融资方式选择的影响,对现有文献构成了以下几点发展:(1)通过逐年递归回归分析,归纳总结了中国上市公司融资顺序的变化趋势与特征;(2)检验了制度环境对企业融资方式选择的影响,证实制度环境越好,上市公司选择内源融资的可能性越高;(3)实证发现中国上市公司的融资行为完成了从部分支持优序融资理论到支持优序融资理论的转变;(4)基于地区差异视角,检验了不同地区制度环境对融资方式选择的影响,发现东部地区的上市公司融资决策受到制度环境的影响;并且随着时间的推移,融资顺序的检验结果支持优序融资理论;而在中西部地区,制度环境并非是影响融资决策的主要因素,该区域的上市公司融资时首选短期借款,其次为内部融资,优序融资理论及“股权融资偏好”的说法均得不到完全的支持。

二、理论分析与研究假设

企业在实际融资过程中是否遵循优序融资理论?国外学者基于成熟的资本市场检验发现结论分为遵循和不遵循。一些学者认为,企业融资顺序符合优序融资理论,如Allen[11]基于89家澳大利亚企业的研究、Krishnan和 Moyer[12]以多国上市公司为样本进行的研究、Shyam -Sunder和 Myers[1]的研究、Fan和 So[13]以香港上市公司为样本的实证研究。但Smith和Watts[14]却得出了完全相反的结论,他们发现高成长公司债务比率较低,公司融资不支持优序融资理论。随后,Fama和 French[2]以及Frank 和 Goyal[4]在继承 Shyam - Sunder和 Myers检验模型的基础上进行更为深入的研究,证实企业的融资行为与优序融资理论的结论相悖。Lemmon和Zender[15]在 Leary 和 Roberts[16]研究的基础上也证实了企业融资顺序不支持优序融资理论。Bharath等[17]检验结果说明基于信息不对称假设的优序融资理论也仅仅是部分解释了企业融资方式的选择。

国内对于上市公司融资行为是否符合优序融资理论的研究结论尚未达成一致。一些学者的研究结果支持存在股权融资偏好,高晓红[5]、黄少安和张岗[6]认为我国上市公司存在股权融资偏好,并认为股权融资成本偏低是股权融资偏好的直接动因。阎达五等[18]同样验证了我国上市公司具有强烈的股权融资偏好。袁国良 等[19]研究发现,我国上市公司“一股独大”的股权结构促使上市公司偏好股权融资。刘星等[20]在证实上市公司的融资顺序为“股权融资-债务融资-内部融资”的基础上,近一步发现在债务融资中,上市公司更加偏好短期负债而非长期负债融资。另有一些研究结果完全或部分支持优序融资理论,陈晓和单鑫[21]发现上市公司融资行为符合静态权衡理论,并且股权融资成本低于债务融资成本。蓝发钦[22]、朱德新和朱洪亮[23]证实上市公司的融资决策遵循“内部融资-股票-负债”的顺序。李义超[24]证实,我国上市公司的融资顺序符合先负债融资,其次为内源融资,最后是股权融资的特征。Tong和Green[25]发现,优序融资理论能够很好的解释中国大陆上市公司的融资行为。屈耀辉和傅元略[8]发现样本总体上支持优序融资理论,但依据成长性、规模等因素进行分类后发现,优序融资理论以及股权融资偏好的说法均得不到完全支持。苏冬蔚和曾海舰[26]研究认为资本结构选择符合最优融资顺序理论,企业没有单一的股权融资或债务融资偏好。

关于融资方式选择的影响因素,部分学者认为并不能完全从资本成本的角度予以考虑(陆正飞和叶康涛)[7]。吕长江和王克敏[27]认为较低的股利支付率是上市公司融资决策时首要考虑的因素。袁天荣[28]指出上市公司偏好股权融资的另一个重要原因是现存的制度安排。李滨肖[29]认为我国上市公司股权融资偏好的症结在于公司内部治理机制的不健全、股权资本成本以及证券市场的不完善。

LLSV[30-33]最早研究发现法律制度以及产权保护等外部制度环境因素存在显著的地区差异,这些差异对企业的经营决策具有显著影响。Booth等[9]认为,发达国家与发展中国家的资本结构决策有着共同的决定因素,但也有国家制度因素的影响。学者们借鉴国际比较的范式,发现各国的金融发展水平、政府干预程度、法律制度、市场化程度存在区域差异,造成各国间资本结构存在显著差异。不同于国外发达的资本市场,我国的资本市场仍处于发展的初级阶段,国外的研究成果对于解释中国上市公司融资行为的适用性仍有待进一步验证,并且中国的制度转型是一个多方博弈的渐进过程,改革开放在地域上存在一定的先后顺序,樊纲等[34]研究发现,处于经济转轨期的我国各地区之间的制度环境存在着显著差异,夏立军和方轶强[35]发现东部地区的市场化程度高于其他地区;学者们研究发现金融发展水平、地区市场化进程和政府干预程度等制度环境因素对企业资本结构具有显著影响,如朱凯和陈信元[36]、解维敏和方红星[37]、饶华春[38]、孙铮等[39]、余明桂和潘红波[40]。

从现有文献来看,学界对于企业在实际融资过程中是否遵循优序融资理论尚未达成一致的意见,并且西方关于融资顺序的理论经验在我国的适用性仍值得商榷。有关我国上市公司的融资顺序成因,多偏重于从融资成本、行业因素和公司特征因素的角度进行分析,忽略了外部制度环境对融资方式选择影响的深入探讨。本文认为,目前我国资本市场仍处于发展的初级阶段,上市公司在融资过程中容易受到国家政治、经济政策影响,上市公司的融资决策在很大程度上取决于制度环境;并且我国东部、中部和西部地区制度环境存在差异,在制度环境较好的东部地区,金融发展水平较高,金融中介和金融市场的发展较好,企业面临较好的融资环境;同时政府干预程度较低,政府减少对企业融资的干预,提高了资金的使用效率,提高了市场优化资金配置的功能;法治水平高的地区,投资者的利益更容易获得保障。

基于此,本文认为:地区的制度环境越好,该地区上市公司融资符合内源融资、债务融资、股权融资顺序的可能性越大;并且制度环境对上市公司融资方式选择的影响存在区域差异。

三、研究设计

(一)研究模型的设计

目前对企业融资方式的检验一是采用Shyam-Sunder和Myers[1]提出的优序融资模型,但是该模型假设融资方式分为债务融资和股权融资两种,并且认为企业的融资决策具有连续性,只有当资金缺口达到一定程度才会出现一个“拐点”,而这与企业实际融资情况存在一定差距;二是采用多元回归模型进行融资决策的分析,但是多元回归模型并不能很好的对序列变量进行衡量和估计。

为使本文融资方式的分析更加符合实际情况,同时规避现有研究缺陷,本文在构建研究模型时,提出如下假设:

假设一,公司存在多种融资渠道,并且公司对融资方式的选择遵循一定的先后顺序;

假设二,各种融资方式的数量反映公司对各种融资方式的偏好[41];

假设三,公司融资受到多种因素的影响,并且各因素对融资方式的影响是线性的。

本文关于融资方式的初始归类是参考了屈耀辉和傅元略[8]的做法,将融资方式分为以下六种:内部融资(代码为1)、短期借款(代码为2)、长期借款(代码为3)、债券融资(代码为4)、配股(代码为5)、增发新股(代码为6)。

各种融资方式的划分原则如下:(1)若公司本期发行债券、或配股、或增发新股,就不考虑其他因素,直接将其归为债券融资、配股、增发新股;(2)若公司本期短期借款的金额大于长期借款的金额、或者短期借款额为正数而长期借款额为零或是负数,将其归类为短期借款;(3)若如果公司本期长期借款额的金额大于短期借款的金额、或者长期借款额为正数而短期借款额为零或是负数,将其归类为长期借款;(4)若公司本期的短期和长期借款额均为零或负数,将其归类为内部融资。

在上述前提假设和融资方式进行初始分类的基础上,构建研究模型(1),

其中,Y*

ij为被解释变量,表示第i个公司选择了第 j种融资方式的趋向,j=1,2,…,J;

Xik为解释变量,代表第i个公司的第k个影响因素,k=1,2,…,K;

αk代表第k个影响因素的系数;

ui代表随机误差项,且假定ui服从标准正态分布 ui~ normal(0,σ2u)

就Ordered-probit模型而言,若回归系数为正,就表示该解释变量越大,选择排在后面的融资方式的可能性越大;若回归系数为负,就表示该解释变量越大,选择排在前面的融资方式的概率越大。通过对Ordered-probit模型回归估计,可进一步计算出各属性发生概率的大小,并一次区别各属性的前后顺序或优劣顺序。显然,Ordered-probit模型不仅回避了Shyam-Sunder和Myers(1999)模型和多元回归模型的缺陷,而且能够明确给出公司融资的优劣顺序。

(二)样本选择和数据来源

本文首先选取1999-2011年间在深圳证券交易所和上海证券交易所发行上市的A股上市公司作为初选样本,样本数据源自国泰安数据库(CSMAR)和中国锐思金融研究数据库(RESSET)。按照以下步骤,对样本进行筛选:

(1)考虑到金融、保险业上市公司业务的特殊性,剔除金融、保险业的上市公司;

(2)剔除ST和*ST类的上市公司;

(3)剔除上市不到1年的上市公司;

(4)剔除数据不完整的上市公司;

(5)按照上市公司注册所在地将样本归属到31个省市(不含港澳台地区),考虑到样本期间制度环境的可比性,剔除注册地址为西藏的上市公司①由于时间、资源等原因,中国国家统计局的月度、季度和特别调查一般也不包括西藏(世界银行,2007)。;

(6)文章关键点之一便是对“偏好”的理解,要验证企业对某一种或几种融资方式的偏好时,必须是企业同时满足几种融资方式条件的情况下,如同时满足增发再融资和可转债的条件下,若企业选择了前者,此时才可谓“股权融资偏好”。国内虽然有一些学者注意到了这一点,如曲耀辉和傅元略(2007)就提出过这一观点,但他们没有考虑样本的问题。文章对此的处理是:考虑到配股和增发新股均属于股权融资,所以本文选取其中具有配股资格的公司即可,并依据配股资格的最主要约束条件净资产收益率的要求来进行数据筛选,忽略其他不是很严格的条件。

中国证监会先后出台了相关政策上市公司配股行为,1996年出台的政策规定企业需要达到连续三年净资产收益率达到10%、距上一次配股时间超过一年、每次配股比例不超过股本的30%②见中国证监会《关于1996年上市公司配股工作的通知》关于配股条件第2条、第3条和第7条。;1999年对国有企业的配股资格有所放松,只需要净资产收益率会计年度三年内平均10%以上,并且每年最低不低于6%③见中国证监会《关于上市公司配股工作有关问题的通知》中上市公司配股条件第5条。该文件发布于1999年3月27日,于2001年3月28日颁布《上市公司新股发行管理办法》时废止。;2001年配股条件进一步放松修改为最近三个会计年度加权平均净资产收益率平均不低于6%④见中国证监会《关于做好上市公司新股发行工作的通知》第一大条中第一条。该文件发布于2001年3月15日,并自发布之日起实施,于2006年5月8日颁布《上市公司证券发行管理办法》时废止。;2006年出台的政策改为只要求最近三个会计年度连续盈利⑤由于樊纲等编制的《中国市场化指数——各地区市场化相对进程2011年报告》披露的数据截止至2009年,本文使用2009年各指标的数值作为2010年、2011年样本上市公司注册地所在省份制度环境数据。。

为了避免极端值影响,对公司样本数据进行了区间(1%,99%)上的修饰处理,统计分析软件使用STATA 12.0。

根据研究需要,将上市公司按区域进行分类,其中东部地区包括北京、上海、天津、辽宁等14个省、自治区和直辖市;中西部地区包括山西、河南、湖北、重庆、四川、云南等16个省、自治区和直辖市。

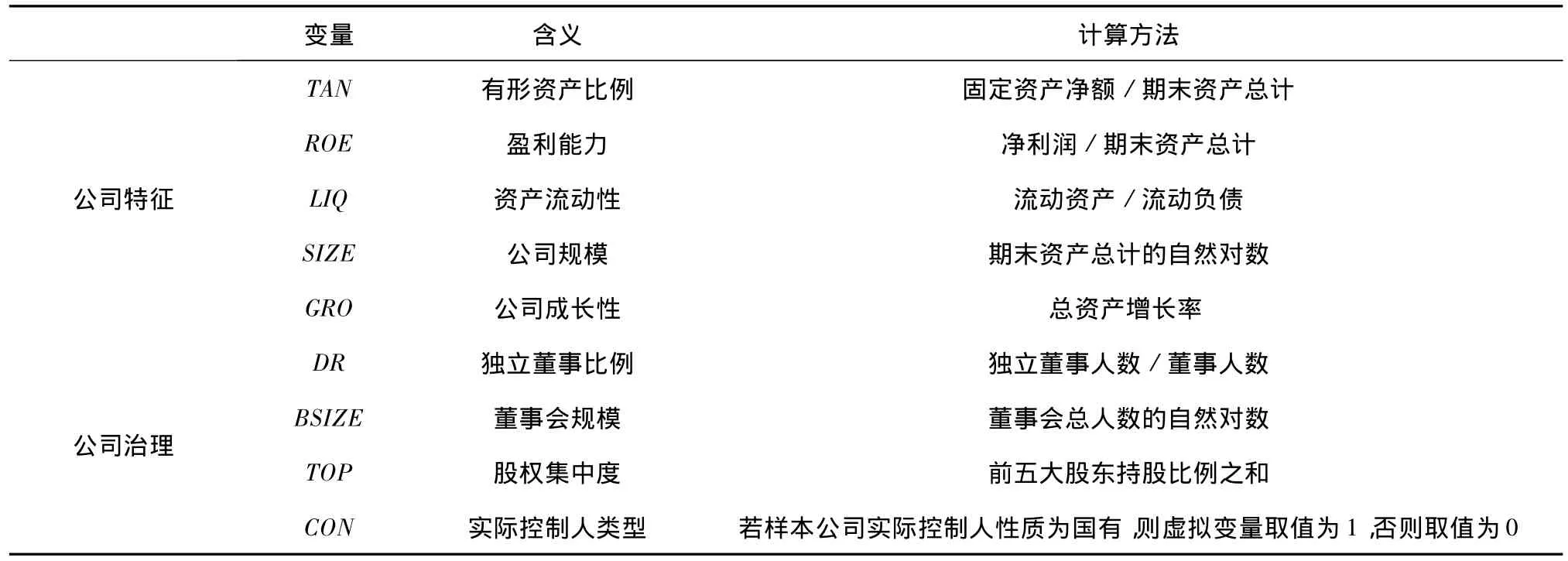

(三)变量定义

根据相关研究理论,选取以下对融资方式选择影响较为显著的因素Xik主要有:

公司特征变量,包括有形资产比例(TAN)、盈利能力(ROE)、资产流动性(LIQ)、公司规模(SIZE)、公司成长性(GRO)。

有形资产比例(TAN):本文用固定资产净额/期末资产总计来度量公司的有形资产比例。有形资产比例与公司资本结构的关系存在争议。Rajan和Zingales[42]认为有形资产与公司资产负债率正相关;而Li等[43]研究发现两者存在负相关关系;顾乃康和杨涛[44]认为公司有形资产比率与资本结构不相关。

盈利能力(ROE):用净利润 /期末资产总计来度量公司的盈利能力。根据优序融资理论,公司将优先选择内部留存收益作为资金来源,因而,盈利能力越强的公司,越容易选择内部融资,盈利能力与资产负债率负相关。另一方面,基于信息不对称的研究认为,高盈利能力公司可以通过提高财务杠杆向外界发出公司状况很好的信息。

资产流动性(LIQ):本文用流动资产/流动负债来度量公司资产的流动性。资产流动性对资本结构选择的影响尚未得到一致的结论。资产流动性高的公司具有较强的短期债务支付能力,资产流动性与杠杆正相关。但也有学者认为,公司会将更多的流动资产用于项目投资,资产流动性与杠杆负相关。正如Prowse[45]指出,流动性可以用来表明股东以债权人的利益为代价操纵这些资产的程度。

公司规模(SIZE):本文用期末资产总计的自然对数来度量公司规模。权衡理论认为,大公司倾向于多元化经营,具有较稳定的现金流,公司规模与财务杠杆正相关;依据代理成本理论,大公司的监督成本较少,具有借贷能力。但根据优序融资理论,规模较大的公司应倾向于权益融资,财务杠杆较低。公司规模与杠杆的经验研究并未获得一致结论。Rajan和Zingales[42]等研究发现公司规模与杠杆正相关,而Titman和 Wessels[46]等研究表明公司规模与杠杆负相关。

公司成长性(GRO):本文用公司总资产的增长率作为公司成长性的代理变量。从已有研究来看,Myers[47]认为高成长性的公司对未来投资具有更多的选择权,成长性与杠杆负相关,但Tong和Green[25]认为公司成长性与资产负债率正相关。

公司治理变量,包括独立董事比例(DR)、董事会规模(BSIZE)、股权集中度(TOP)、实际控制人类型(CON)。

独立董事比例(DR):本文用独立董事人数占公司董事人数的比例作为代理变量。独立董事独立于公司,当管理者企图谋取控制权收益时,独立董事能迫使管理者更多的使用负债,改善公司的财务结构。汪强和吴世农[48]证实,独立董事比例与资本结构变量显著正相关。

董事会规模(BSIZE):本文用董事会总人数的自然对数作为董事会规模的代理变量。董事会规模过大不能有效的约束和监督管理者,Philip等[49]研究发现董事会规模与负债负相关。

股权集中度(TOP):本文用公司前五大股东持股比例之和作为股权集中度的代理变量。曹廷求和孙文祥[50]认为股权结构影响企业的资本结构。

实际控制人类型(CON):若样本公司实际控制人性质为国有,则虚拟变量CON取值为1,否则取值为0。汪强和吴世农[48]研究发现,公司治理对资本结构的影响会因实际控制人性质的不同而表现出明显差异。

制度环境(MAR):采用樊纲等[51]编制的《中国市场化指数——各地区市场化相对进程2011年报告》中的“市场化指数的总得分”作为衡量地区制度环境的代理变量,该变量数值越大,表明该省份制度环境越好。

宏观经济因素(M):本文用各省市GDP的增长率作为宏观经济因素的代理变量,麦勇等[52]研究发现,上市公司资本结构与GDP实际增速正相关。

表1列示了研究变量的含义及计算方法。

表1 变量定义

续表1

四、制度环境影响融资方式选择的研究结果

(一)描述性统计

表2列示了模型中所有研究变量的描述性统计结果,可由此表对研究变量样本特征有总体的了解。

表2 研究变量的描述性统计

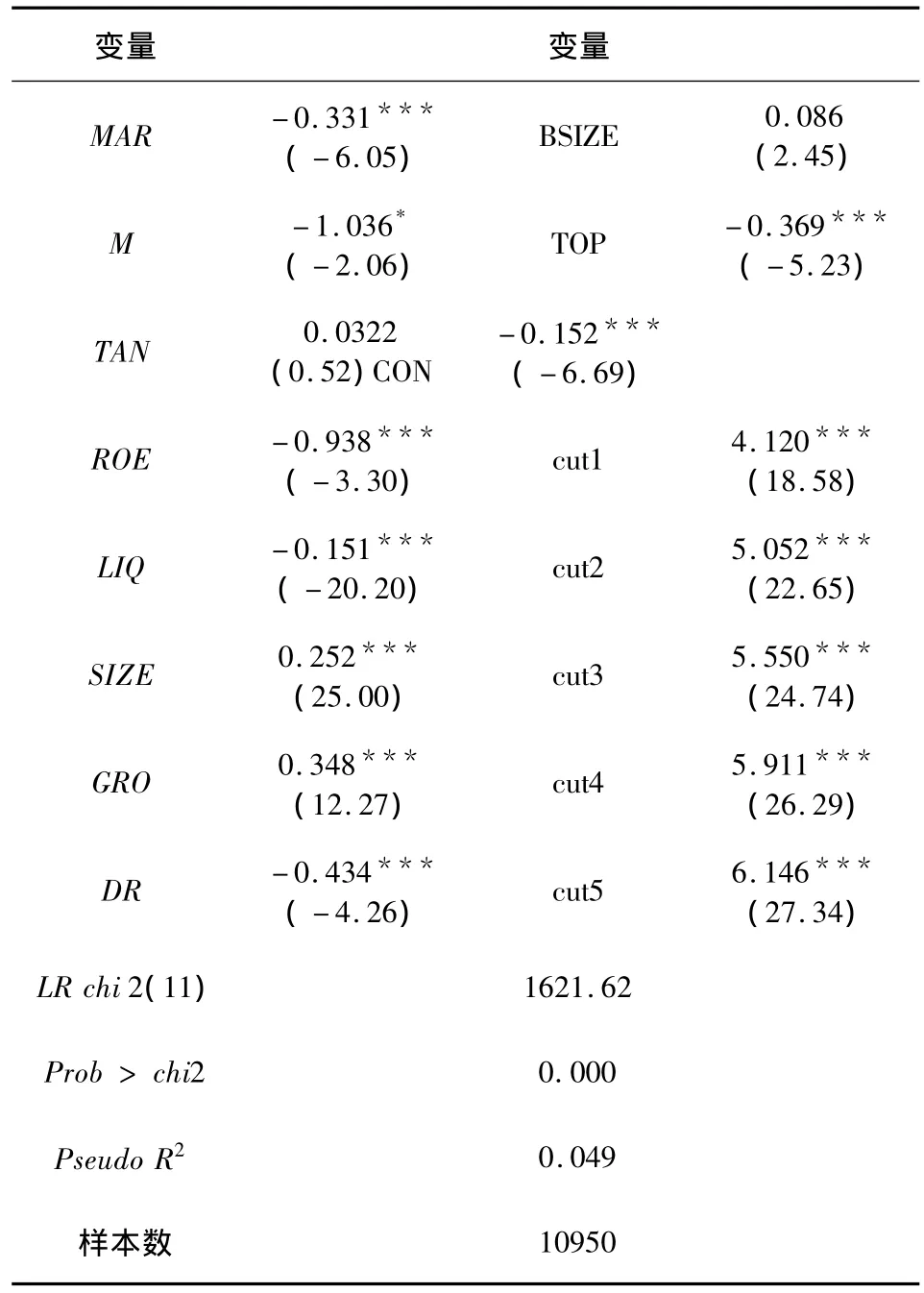

(二)制度环境对融资方式选择影响实证分析

表3列示了根据模型(1)回归得到的检验结果。在进行回归分析之前,本文检验了研究变量两两间的Pearson相关系数,检验结果表明变量之间不存在显著的多重共线性问题。由表3中LR的检验结果可知,模型非常显著;但就Pseudo R2的值而言,模型的拟合效果不是很好。就回归系数而言,制度环境因素(MAR)的回归系数是-0.331,通过了1%的显著性水平检验。这说明,公司所在的地区制度环境越好,公司选择内源融资的可能性越高。

从控制变量的回归结果来看,宏观经济状况(M)越好、企业盈利能力(ROE)越强、资产流动性(LIQ)越高、独立董事比例(DR)越高、股权集中度(TOP)越高以及实际控制人为国有性质的(CON)上市公司倾向使用内源融资;而规模(SIZE)越大、成长性(GRO)越高以及董事会规模(BSIZE)越大的上市公司越倾向使用权益融资。

表3 全样本回归结果分析

(三)我国上市公司融资顺序分析

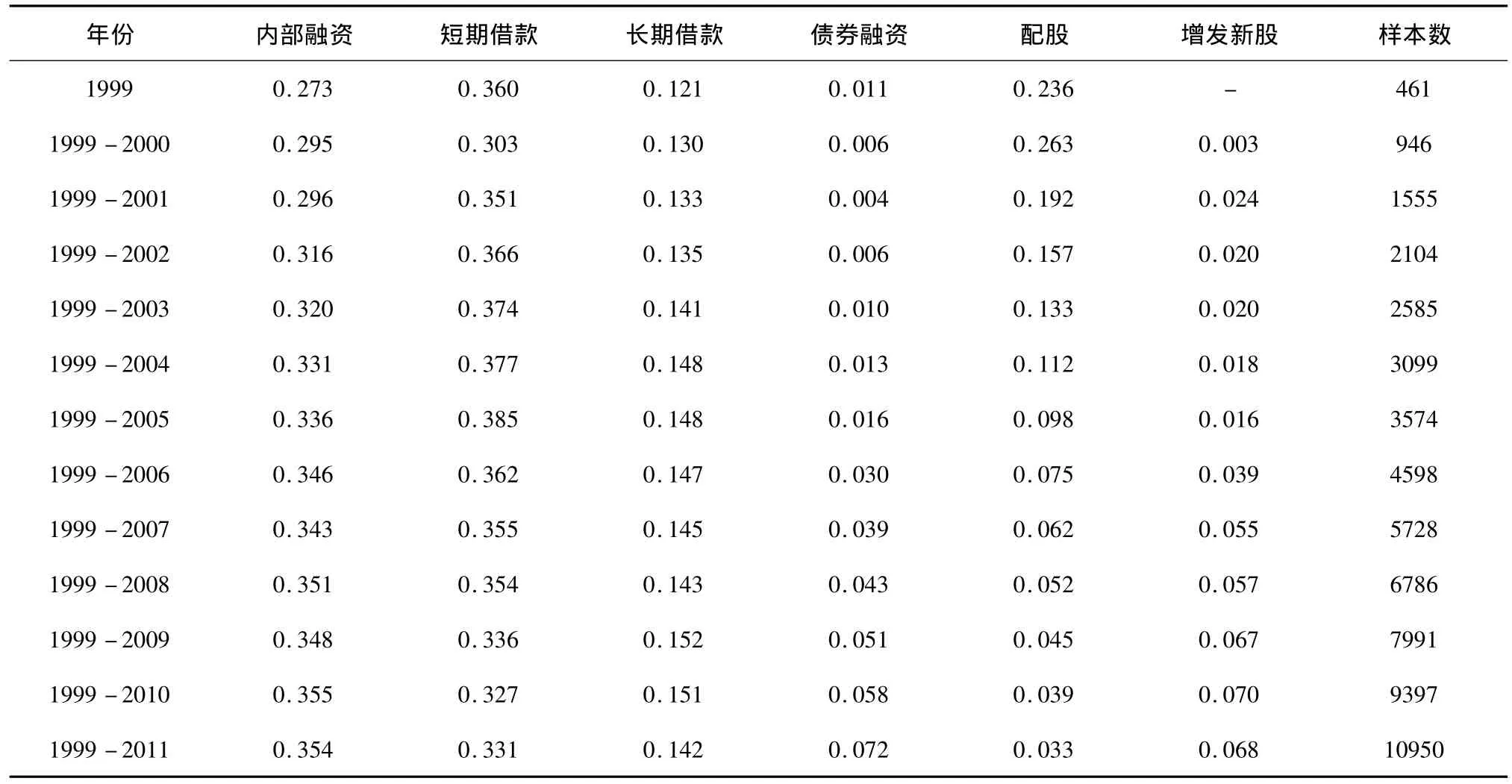

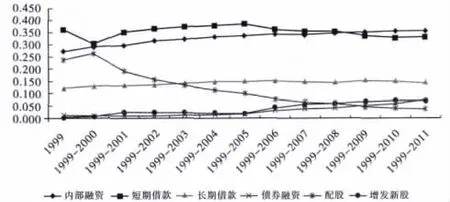

为了更好的观察我国上市公司融资顺序的动态变化趋势,归纳总结融资顺序的特征及变化规律,进一步以1999年为基期,以全样本为例进行了递归回归分析。根据建立的Order-probit模型,分别将样本公司数据代入模型中,则可求得研究样本落在各种融资方式选择的累积平均概率值,再由累积平均概率计算出各种融资方式的平均概率。表4列示了我国上市公司各种融资方式的递归概率结果,图1对融资顺序的特征及变化规律进行了趋势分析。

表4 上市公司融资方式的递归概率结果

图1 上市公司融资顺序的变化趋势及特征图模

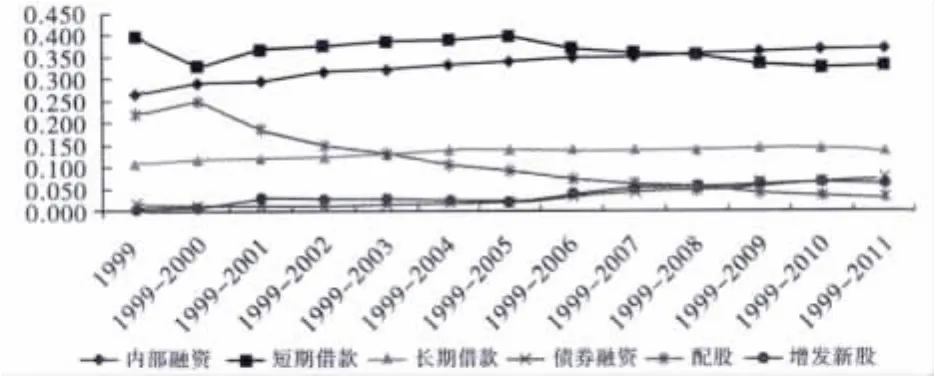

图1描述了我国上市公司融资顺序的变态趋势及特征。1999年我国上市公司的融资顺序为短期借款、内部融资、配股、长期借款、债券融资;而随着递归年份的增加,1999-2003年期间,上市公司融资顺序转变为短期借款、内部融资、长期借款、配股、增发新股、债券融资;1999-2009年期间,上市公司首选的融资方式已由短期借款转变为内源融资,融资顺序显现出符合优序融资理论的趋势,在此期间,融资顺序遵循内源融资、短期借款、长期借款、增发新股、债券融资、配股;1999-2011年期间,上市公司的融资顺序为内部融资、短期借款、长期借款、债券融资、增发新股、配股,整体上支持优序融资理论。

可见,我国上市公司并不存在股权融资偏好,并且从整体来讲,上市公司已从优先选择短期借款,转变为优先使用融资,上市公司融资顺序越发符合优序融资理论。

五、制度环境影响融资方式选择的区域比较分析

(一)制度环境对融资方式影响的区域差异分析

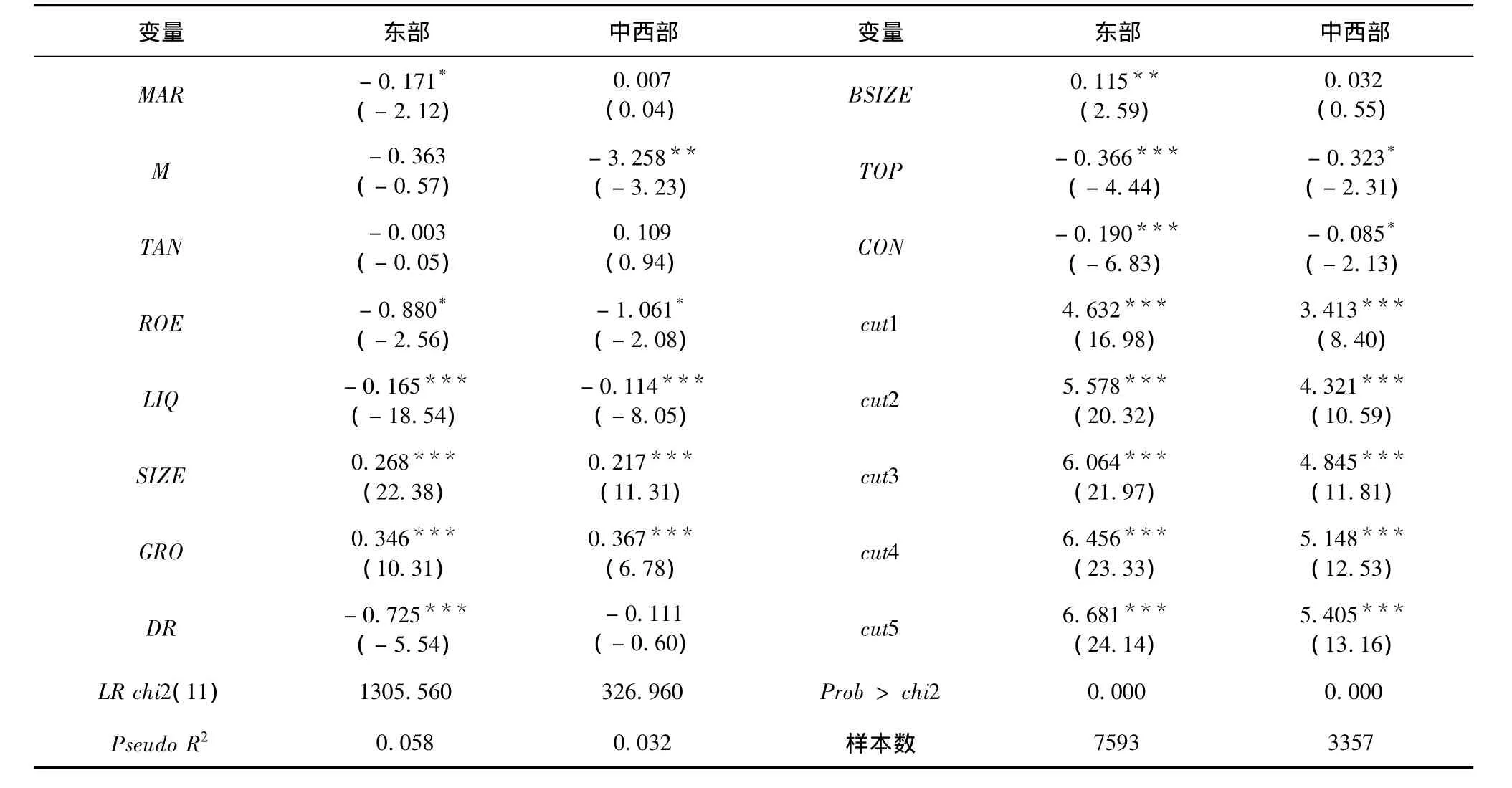

由表3全样本的回归结果可见,制度环境影响企业的融资方式选择,这就提示我们:制度环境对上市公司融资方式选择影响是否存在区域差异?不同的地区的上市公司其融资方式是否存在差异?为此,将样本相应的归类到东部和中西部两个地区,对两个区域上市公司融资方式选择决策进行对比分析,检验结果见表5。

从表5的检验结果可知,在我国东部地区,制度环境因素(MAR)的回归系数是 -0.171,并在10%的水平下显著,这说明东部地区的上市公司,其所面临的制度环境越好,越倾向使用内源融资;而在中西部地区,制度因素(MAR)的回归系数是0.0073,统计学意义上未通过10%的显著性水平检验,表明该地区的上市公司在融资时更多的受到宏观经济环境、公司特征以及公司治理等因素的影响。可见,制度环境因素对上市公司融资方式选择的影响具有区域差异。

从控制变量的检验结果来看,在我国东部地区,上市公司融资方式选择除受到制度环境(MAR)的影响外,企业盈利能力(ROE)越强、资产流动性(LIQ)越高、独立董事比例(DR)越高、股权集中度(TOP)越高以及实际控制人(CON)为国有性质的上市公司越倾向使用融资;而规模(SIZE)越大、成长性(GRO)越高以及董事会规模(BSIZE)越大的上市公司越倾向使用权益融资。在我国西部地区,上市公司融资方式选择更多的受到宏观经济、公司特征以及公司治理因素的影响,具体体现为:宏观经济形势(M)越好、企业盈利能力(ROE)越强、资产流动性(LIQ)越高、股权集中度(TOP)越高以及实际控制人(CON)为国有性质的上市公司越倾向使用融资方式;而规模(SIZE)越大、成长性(GRO)越高的上市公司越倾向使用权益融资。

表5 制度环境对融资方式选择影响的区域比较分析结果

表6 上市公司融资方式的递归概率结果(东部地区)

(二)不同地区上市公司融资顺序分析

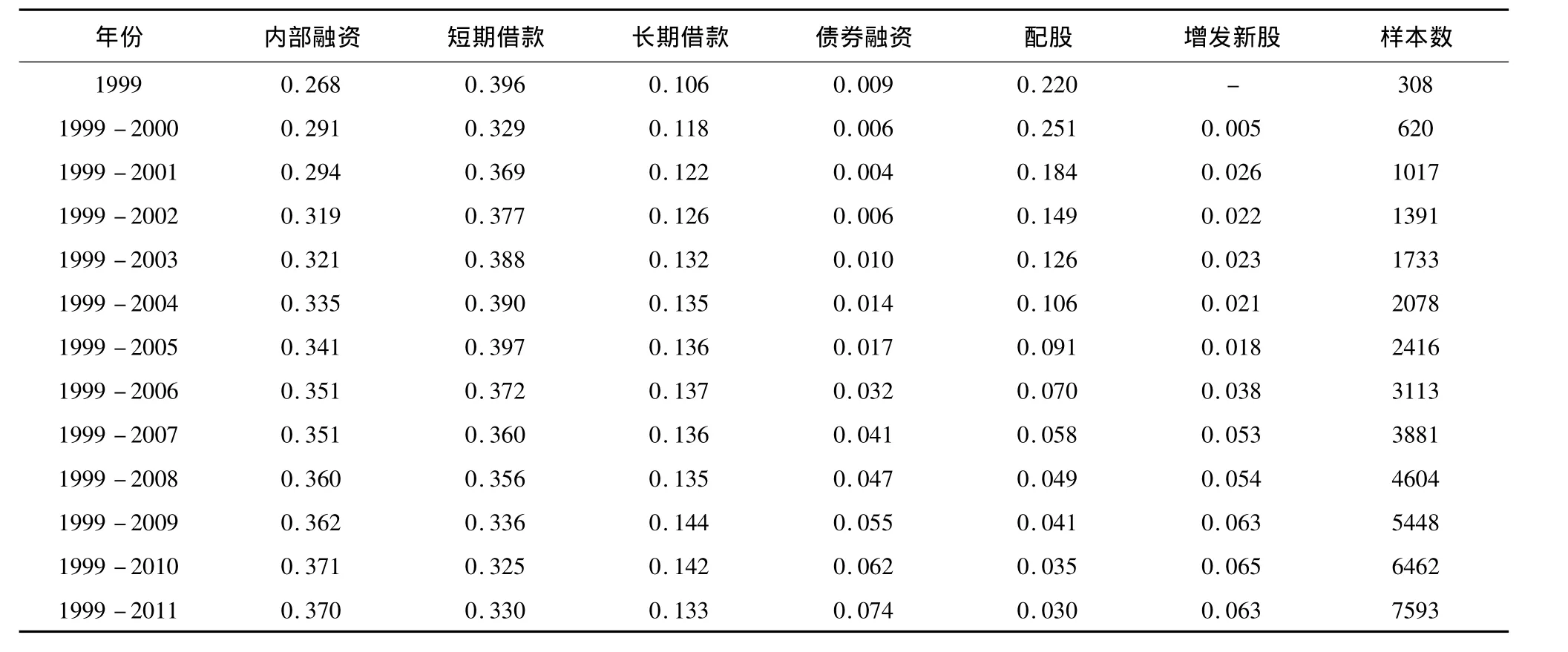

为了对比分析不同地区上市公司融资方式选择的差异性,分别对东部和中西部地区上市公司融资顺序的变化趋势与特征进行归纳总结。根据建立的Ordered-probit模型,分别将东部和中西部地区的样本数据代入模型(1)中,求得研究样本落在各种融资方式选择的累积平均概率值,再由累积平均概率计算出各种融资方式的平均概率。

首先以东部地区为样本进行递归回归分析,表6列示了我国东部地区上市公司融资方式的递归概率结果,图2描述了东部地区上市公司融资顺序的 变化趋势及特征。

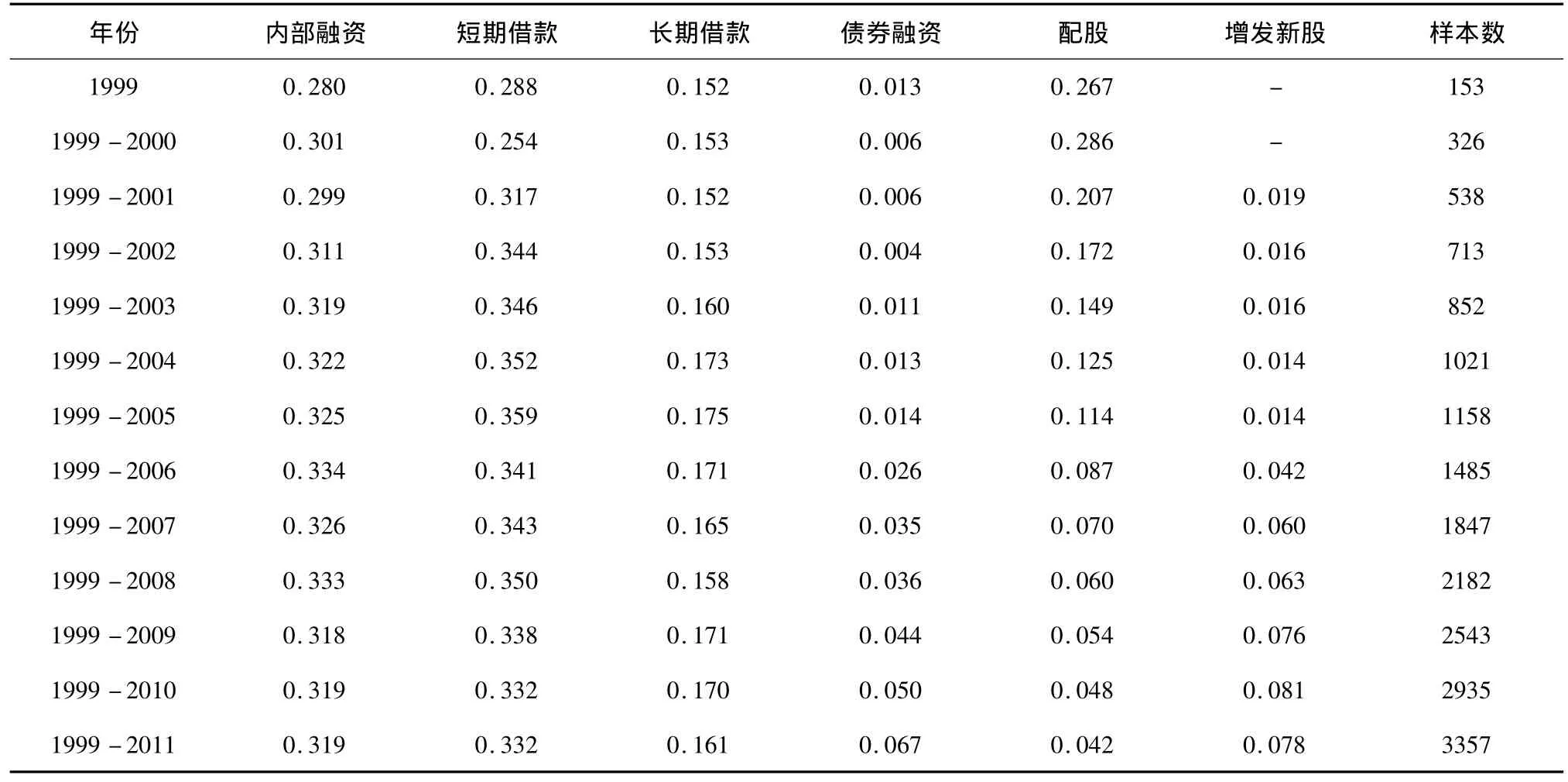

表7 上市公司融资方式的递归概率结果(中西部地区)

由图2可知,在1999以及1999-2001年间,我国东部地区上市公司在融资时会首选短期借款,其次依次为内部融资、配股、长期借款,相比之下,债券融资以及增发新股的方式较少选择;而随着递归年份的增加,1999-2003年间,上市公司对长期借款的青睐已超越配股融资;而当递归年份为1999-2009年时,东部地区上市公司融资时会优先选择内部融资,其次为短期借款和长期借款,再次为增发新股以及债券融资,而配股由于存在相对较高的成本成为东部地区上市公司融资时最后考虑的方式,东部地区上市公司融资顺序支持优序融资理论。

图2 上市公司融资顺序的变化趋势及特征图(东部地区)

为考察我国中西部地区上市公司融资顺序的动态变化情况,本文以中西部地区为样本进行递归回归分析。表7为以中西部地区的上市公司为例,以1999年为基期的融资方式的递归概率结果,图3描述了中西部地区融资顺序的特征及变化规律。

由图3描述的情况可知,短期借款一直是中西部上市公司首选的融资方式,其次为内部融资,公司在其他融资方式选择的规律性体现在:截至2002年以前,上市公司会优先选择配股、长期借款,增发新股和债券融资位于较后的顺序;1999-2003年间,中西部地区的上市公司开始优先选择长期借款、配股、增发新股以及债券融资;1999-2008年间融资顺序稳定在长期借款、增发新股,配股和债券融资顺序交替上升。可见,股权融资偏好以及优序融资理论均未得到验证。

图3 上市公司融资顺序的变化趋势及特征图(中西部地区)

六、稳健性检验

为了验证制度环境对公司融资方式选择的稳健性,本文对融资方式的确定采用更为严格的赋值条件,即在考虑模型设定的假设条件时,严格按照假设二的设定标准,以各种融资方式数量的多少作为融资方式选择偏好的划分依据,具体的划分原则如下:若公司本期的融资额分别大于本期的短期借款,长期借款,债券融资额,配股融资额,增发股票融资额,且本期的内源融资额大于零,将其归类为内部融资。

结果表明,公司所在地区的制度环境越好,公司选择内源融资①因篇幅关系,本文未列示稳健性检验的结果,有兴趣的同仁可以来函索取。的可能性越高,并且制度环境对融资方式选择的影响存在区域差异。

七、结 论

制度环境是影响公司融资决策的重要因素,本文针对上市公司融资方式选择问题,选取市场化指数作为制度环境的代理变量,同时考虑宏观经济因素、公司特征因素以及公司治理因素对公司融资方式选择影响,利用Ordered-probit模型,对上市公司融资方式选择的影响因素进行了分析;通过计算全样本落在各种融资方式选择的累积平均概率值,并由累积平均概率计算出各种融资方式的平均概率,对上市公司融资顺序的变化趋势及特征进行了归纳分析。

研究发现:(1)上市公司面临的制度环境越好,其选择融资的可能性越高;(2)制度环境对上市公司融资方式选择的影响存在区域差异,具体体现在:在我国东部地区,制度环境越好,上市公司选择内源融资的可能性越高;而在我国中西部地区,上市公司在选择融资方式时并未受到制度环境因素的影响;(3)总体而言,我国上市公司融资行为经历了从优先选择短期借款转变为优先使用融资的转化,融资行为支持优序融资理论,股权融资偏好并未得到验证;(4)上市公司的融资顺序存在区域差异,具体体现在:我国东部地区的上市公司完成了从优先选择短期借款到优先使用内源融资的转变;而在我国中西部地区,与内源融资相比,该地区的上市公司会优先使用短期借款作为首选的融资方式,优序融资理论及“股权融资偏好”的说法均得不到完全的支持。

[1]Shyam-Sunder L,Myers S C .Testing static tradeoff against pecking order models of capital structure[J].Journal of Financial Economics,1999,51(2):219 -244.

[2]Fama E F,French K R.Testing trade-off and pecking order predictions about dividends and debt[J].Review of Financial Studies,2002,15(1):1 -33.

[3]Nuri J,Archer S.Target adjustment model against peck-[4]ing order model of capital structure[C].Swizerland:Lugano,2001.

[4]Frank M Z,Goyal V K.Testing the pecking order theory of capital structure[J].Journal of Financial Economics,2003,67(2):217-248.

[5]高晓红.产权效率与市场效率:我国上市公司股权融资偏好分析[J].投资研究,2000(8):23-26.

[6]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001(11):12-20,27.

[7]陆正飞,叶康涛.中国上市公司股权融资偏好解析——偏好股权融资就是缘于融资成本低吗?[J].经济研究,2004(4):50-59.

[8]屈耀辉,傅元略.优序融资理论的中国上市公司数据验证——兼对股权融资偏好再检验[J].财经研究,2007(2):108-118.

[9]Booth L,Aivazian V,Demirguc-Kunt A,et al.Capital structures in developing countries[J].The Journal of Finance,2001,56(1):87-130.

[10]李善民,刘智.上市公司资本结构影响因素述评[J].会计研究,2003(8):31-35.

[11]Allen D E.The pecking order hypothesis:Australian evidence[J].Applied Financial Economics,1993,3(2):101-112.

[12]Krishnan V S,Moyer R C.Determinants of capital structure:an empirical analysis of firms in industrialized countries[J].Managerial Finance,1996,22(2):39-55.

[13]Fan D K K,So R W.A survey on capital structure decisions of Hong Kong firms[J].Review of Pacific Basin Financial Markets and Policies,2000,3(3):347 -365.

[14]Smith C W,Watts R L.The investment opportunity set and corporate financing,dividend,and compensation policies[J].Journal of Financial Economics,1992,32(3):263-292.

[15]Lemmon M L,Zender J F.Debt capacity and tests of capital structure theories[J].Journal of Financial and Quantitative Analysis,2010,45(5):1161 -1187.

[16]Leary M T,Roberts M R.Do firms rebalance their capital structures?[J].The Journal of Finance,2005,60(6):2575-2619.

[17]Bharath S T,Pasquariello P,Wu G.Does asymmetric information drive capital structure decisions?[J].Review of Financial Studies,2009,22(8):3211 -3243.

[18]阎达五,耿建新,刘文鹏.我国上市公司配股融资行为的实证研究[J].会计研究,2001(9):21-27.

[19]袁国良,郑江淮,胡志乾.我国上市公司融资偏好和融资能力的实证研究[J].管理世界,1999(3):150-157.

[20]刘星,魏锋,詹宇,等.我国上市公司融资顺序的实证研究[J].会计研究,2004(6):66-72.

[21]陈晓,单鑫.债务融资是否会增加上市企业的融资成本[J].经济研究,1999(9):39-46.

[22]蓝发钦.中国上市公司股利分配特征的现代经济学诠释[J].管理世界,2001(3):154-158.

[23]朱德新,朱洪亮.中国上市公司资本结构的选择[J].南方经济,2007(9):30-37.

[24]李义超.我国上市公司融资结构实证分析[J].数量经济技术经济研究,2003(6):147-150.

[25]Tong G,Green C J.Pecking order or trade-off hypothesis?Evidence on the capital structure of Chinese companies[J].Applied Economics,2005,37:2179 -2189.

[26]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009(12):52-65.

[27]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究,1999(12):31-39.

[28]袁天荣.我国上市公司股权融资行为的思考[J].财务与会计,2003(1):25-27.

[29]李滨肖.我国上市公司的股权融资偏好及其原因的分析[J].工业技术经济,2007,162(4):139-141.

[30]La Porta R,Lopez-De-Silanes F,Zamarripa G.Related lending[J].The Quarterly Journal of Economics,2003,118(1):231-268.

[31]La Porta R,Lopez-De-Silanes F,Shleifer A,et al.Legal determinants of external finance[J].Journal of Finance,1997,52(3):1131-1150.

[32]La Porta R,Lopez-De-Silanes F,Shleifer A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[33]La Porta R,Lopez-De-Silanes F,Shleifer A,et al.The quality of government[J].Journal of Law,Economics,and organization,1999,15(1):222 -279.

[34]樊纲,王小鲁,张立文,等.中国各地区市场化相对进程报告[J].经济研究,2003(3):9-18.

[35]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[36]朱凯,陈信元.金融发展、审计意见与上市公司融资约束[J].金融研究,2009(7):66-80.

[37]解维敏,方红星.金融发展,融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[38]饶华春.中国金融发展与企业融资约束的缓解——基于系统广义矩估计的动态面板数据分析[J].金融研究,2009(9):156-164.

[39]孙铮,刘凤委,李增泉.市场化程度,政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005(5):52-63.

[40]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[41]张吉良.我国上市公司融资顺序的实证研究[R].中国金融学术研究网,2011(工作论文).

[42]Rajan R G,Zingales L.What do we know about capital structure?Some evidence from international data[J].the journal of finance,1995,50(5):1421-1460.

[43]Li K,Yue H,Zhao L R.Ownership,institutions,and capital structure:Evidence from China[J].Journal of Comparative Economics,2009,37(3):471 -490.

[44]顾乃康,杨涛.股权结构对资本结构影响的实证研究[J].中山大学学报(社会科学版),2004(1):92-97.

[45]Prowse S D.Institutional investment patterns and corporate financial behavior in the United States and Japan[J].Journal of Financial Economics,1990,27(1):43 -66.

[46]Titman S,Wessels R.The determinants of capital structure choice[J].The Journal of Finance,1988,43(1):1-19.

[47]Myers S C.Determinants of corporate borrowing[J].Journal of Financial Economics,1977,5(2):147 -175.

[48]汪强,吴世农.公司治理是如何影响资本结构的——基于我国上市公司的实证研究[J].经济管理,2007(12):4-13.

[49]Philip G,Ofek E,Yermack D.Managerial entrenchment and capital structure decisions[R].NYU Working Paper,No.FIN -96 -014,1996.

[50]曹廷求,孙文祥.股权结构与资本结构:中国上市公司实证分析[J].中国软科学,2004(1):32-36.

[51]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年度报告[M].北京:经济科学出版社,2011.

[52]麦勇,胡文博,于东升.上市公司资本结构调整速度的区域差异及其影响因素分析——基于2000~2009年沪深A股上市公司样本的研究[J].金融研究,2011(7):196-206.

The influence of Institutional Environment on Financing Means:Based on the Positive Analysis from the Perspective of Regional Difference

ZHANG Min,LI Yan-xi

(School of Management and Economics,Dalian University of Technology,Dalian 116024,China)

As to the financing means selected by listed companies,this paper takes the financial data of non-financial listed companies from 1999 to 2011 as sample by using Ordered probit model and finds that the better institutional environment the listed companies face,the more probable it is for them to choose endogenous financing.Regional difference -based perspective test finds that:in the eastern region of China,institutional environment affects the financing means selection of companies and the financing order of listed companies supports the pecking order theory.But in the middle and western region,the listed companies firstly choose short-term loan as their financing means,then debt financing.The financing means selection is not affected by the institutional environment of the region.The study thinks that regional institutional environment difference is the important factor to explain the heterogeneity of financing order.

Financing Order;Institutional Environment;Regional Difference

A

1002-2848-2013(04)-0042-11

2013-03-01

国家自然科学基金项目(71172136);教育部哲学社会科学研究后期项目(11JHQ023);教育部新世纪人才基金(NCET-10-0281);教育部高等学校博士学科点专项科研基金资助课题(20120041110048)。

张敏(1984-),女,辽宁省葫芦岛市人,大连理工大学管理与经济学部博士研究生,研究方向:管理者行为特征、公司融资决策;李延喜(1970-),山东省聊城市人,大连理工大学管理与经济学部教授,博士生导师,研究方向:公司投融资决策、盈余管理。

责任编辑、校对:郭燕庆

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

辽金历史与考古(2021年0期)2021-07-29

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

辽金历史与考古(2019年0期)2020-01-06

民用飞机设计与研究(2019年4期)2019-05-21

创业邦(2018年8期)2018-08-28

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2016年9期)2016-11-12