FDI对东道国企业家精神的动态影响

2013-09-20 03:09刘鹏程王小洁

当代经济科学 2013年4期

刘鹏程,李 磊,王小洁,刘 斌

(南开大学经济学院,天津 300071)

FDI对东道国企业家精神的动态影响

刘鹏程,李 磊,王小洁,刘 斌

(南开大学经济学院,天津 300071)

本文采用全球企业家观察(GEM)个体数据分析了FDI对东道国企业家精神的促进和抑制作用。研究发现:FDI对东道国企业家精神的影响是动态的,短期内主要表现为抑制作用,长期内主要表现为促进作用。本文进一步以OECD国家为研究对象,对异质性FDI与东道国企业家精神的关系进行经验分析。研究发现:相比起发达国家FDI,发展中国家FDI对东道国企业家精神的短期抑制效应略小,长期促进作用要大很多。

FDI;企业家精神;预期收益;企业家机会

一、引 言

企业家精神对经济增长有着重要的影响。经济增长不仅取决于新知识的创造而且也取决于企业家使用新知识来开发新产品和新工艺的能力和意愿。熊彼特更是认为企业家是革新的主要催化剂,所有真正的经济增长都要归功于企业家。经济学领域的学者一般是使用职业选择模型对创业行为进行研究,认为个体之所以选择成为企业家是因为期望收入不低于作为雇佣工人的收入[1]。根据职业选择模型,个体管理能力、人力资本和财富的积累对个体创业有着正面作用[2],个体的风险规避对企业家精神有着负面作用[3]。

Grossman将企业的创建纳入到开放经济体中,分析了国际贸易和投资对国内企业创建的影响之后,FDI与东道国企业家精神的关系才引起了学者们的关注[4]。部分学者从产品市场竞争效应、劳动市场工资效应和行业壁垒效应等角度出发,认为FDI降低了东道国的企业家精神。例如,Grossman认为FDI导致了产品市场的低价格,降低了企业家收入,造成了东道国企业数量的减少[4];Driffield认为与东道国企业相比,跨国公司具有所有权优势①所有权优势,又称垄断优势或厂商优势,是指一国企业拥有或能够得到的而他国企业没有或无法得到的无形资产、规模经济等方面的优势。,对优秀员工的支付工资要比国内企业高,从而将有可能成为企业家的员工从国内企业掳走[5];Ayyagari等认为所有权优势比较大的外资企业会在东道国构建行业壁垒,阻扰东道国企业家的创业[6]。部分学者从人员流动、示范效应、竞争效应和产业关联等角度进行分析,认为FDI会对国内企业家精神产生积极影响。例如,Meyer认为本地雇员在外企获取了所需的经验和技术之后,可以在相同或相关的产业里自建企业[7];Caves认为外企不仅给国内潜在的创业者提供了可供观察和学习的对象,还会凭借自身的规模经济优势打破东道国原有的行业壁垒,为他们提供创业机会[8];De Backer等认为外资企业和当地供应商之间技术溢出在长期内对当地企业家精神有显著的促进效应[9]。

Ayyagari等借鉴Jovanovic的理论构建了FDI短期内抑制企业家精神的理论模型,实证分析了1994-2001年FDI对捷克企业的存活率及增长率的影响[6,10]。在其理论框架中,国外企业是产业中的主要企业。短期内,由于存在竞争效应,国外企业会挤出同行业的企业。但长期内,由于“需求创造”效应,FDI会对带动当地新企业的成立。De Backer等利用1990-1995年比利时129个行业的数据分析了制造业企业的进入退出率,认为短期内外资企业会通过产品市场竞争效应和劳动市场工资效应对国内企业产生挤出效应;长期内,随着国内外企业生产网络的形成,示范效应和技术溢出效应会减弱甚至逆转挤出效应[9]。Ayyagari等以及 De Backer等的重要贡献是区分了FDI对东道国企业家精神长期影响和短期影响,但也存在局限性:其一,这两篇文章使用的是一国部分行业的数据,结论不具有一般性;其二,这两篇文章使用行业内新建企业的数量来表示企业家精神,指标的选择存在一定的不足;其三,这两篇文章都没有验证FDI影响企业家精神的机制;其四,这两篇文章都没有分析异质性FDI对企业家精神影响的差异性。

为了解决以上几个问题,本文使用了全球企业家观察(GEM)42个国家90多万个体的调查数据分析FDI对企业家精神的影响。使用GEM数据能够克服研究样本的空间局限,得到较为准确的一般性结论。另外,GEM数据是个体调查数据,这使得我们可以较为全面地捕捉到个体特征因素对企业家精神的影响。根据传统的职业选择模型,个人特征对个体是否成为企业家的影响是不可忽视的。Moren等甚至认为个体特征(如年龄)能够决定个体生命期间内的时间折扣率和风险规避程度,进而决定个体是否选择成为企业家[11]。

其次,由于以往文献对企业家精神衡量的标准并不统一,导致以往文献的计量结果大相径庭。例如,Evans&Leighton以是否自我雇佣为被解释变量,发现失业率和小企业的成立正相关[12];Audretsch等分别以新成立企业数量和新生企业率为被解释变量,研究发现失业率和企业家精神负相关[13];而 Carree使用美国零售业和服务业的数据发现失业率和新企业的成立并没有关联。因此,选择正确的企业家精神指标是十分必要的[14]。从2001年开始,GEM开始研究两种不同的创业类型:生存型创业和机会型创业。GEM报告给出了生存型与机会型创业的定义:生存型创业是那些由于没有其他更好的工作选择而从事创业的人。“生存”的字样反映出个体需要某种工作形式,但是决定开创一个企业却并非自愿的;机会型创业者是那些从事已经感知到的商业机会的人,这些商业机会是创业者们所愿意去开发的。这种创业者还有其他的选择,但是他们由于个体的偏好而选择了创业。本文认为机会型创业者都具备企业家精神,将“是否进行机会型创业”作为企业家精神指标。这显然也是较为合理和准确的。

最后,由于异质性FDI的技术挤出/溢出效应具有差异性[15-16],来源于发展中国家和发达国家的FDI对东道国企业家精神的影响也会具有差异性。为了验证这种差异性的存在,本文以OECD国家为东道国,分别分析了发展中国家和发达国家FDI对OECD国家企业家精神的影响。同时,FDI挤出/溢出效应发生作用的重要前提是东道国具备基本的市场制度,即主要由市场机制配置经济资源[17],而2008年之前加入OECD的国家大多为发达国家,其市场制度比较完善①2008年之前加入OECD的国家有奥地利、比利时、加拿大、丹麦、西班牙、美国、法国、希腊、爱尔兰、冰岛、意大利、卢森堡、挪威、荷兰、葡萄牙、德国、英国、瑞典、瑞士、土耳其、日本、芬兰、澳大利亚、新西兰、墨西哥、捷克、匈牙利、波兰、韩国和斯洛伐克等30个国家。智利、爱沙尼亚、以色列和斯洛文尼亚等4国于2010年加入OECD。。因此,针对OECD国家的计量分析结果会更加准确。

根据以上论述,本文试图回答以下三个问题:第一,FDI对东道国企业家精神的动态影响如何?第二,FDI是通过何种途径影响东道国企业家精神的?第三,发展中国家FDI和发达国家FDI对东道国企业家精神影响有何区别?对这三个问题的探讨对于我国制定吸引FDI政策和对外投资政策具有重要的参考价值。

二、FDI对企业家精神影响机制

(一)FDI对企业家精神的抑制机制

FDI对东道国企业家精神抑制机制可以通过扩展的Jovanovic模型加以说明[10]。假设一个完全竞争经济体使用资本(k)和劳动(l)生产一种产品。根据职业选择模型,劳动者选择成为企业家的条件是:

其中,F(k,l)为企业产值,r为单位资本价格,w为单位劳动工资;式(1)左边表示总收入扣除劳动和资本的报酬后所剩余的部分,即为个人选择创立企业而获得的作为企业家的收入;右边表示该个人选择成为雇员而获得的工资收入。

若使得要素利用最优化,则要素边际生产率要等于其价格,即:Fk=r;Fl=w

假设L为具有相同劳动能力的个体数量,K为国家范围内的资本存量,m为企业家的数量。则每个企业家的资本存量和雇佣劳动者数量为K/m和(L-m)/m。这样,式(1)可以表达为:

可以认为FDI是对经济体中资本的增加。假设资本和劳动力的替代弹性小于1,那么:

即FDI会减少东道国企业家的数量,降低东道国企业家精神。

(二)FDI对企业家精神的促进机制

学者们认为FDI可以通过人员流动、示范效应、需求创造和产业间知识溢出等方式产生溢出效应,对东道国企业家精神产生正面影响。MacDougal最早提出了FDI的溢出效应,并认为其本质是一种正向外部性[18]。

人员流动是指在外企工作的雇员可以辞职并在相同或相关的产业里利用在外企工作中所学习到的技术知识新建企业[7]。外资企业为了保证海外投资项目的有效运作,往往会比较注重对东道国当地人力资源的开发,向工人提供较多的技术培训。那么,伴随员工流动的技术外溢通常是不可避免的。

示范效应包含两点:一是外资企业的管理经验、营销理念等软技术通过外资企业的“示范”,很快会被国内企业所掌握;二是通过逆向工程实现技术溢出。通过对进口制成品或中间品的研究、学习和模仿,可以启发东道国企业的创新意识,甚至开发出具有竞争性的相似产品。

竞争效应也包含两点:一是跨国公司不断增加的竞争压力会促使最低效率的企业退出市场,也迫使国内先进企业改善经营管理,加大研发投入。而外企为了保持技术优势,会在东道国继续引进更加先进的技术。由此,便会形成良性循环,从而优化了行业资源,推动东道国企业技术水平和生产效率的提高;二是较于当地企业,外企通常有着更大的规模效应、更少的财务约束、更为丰富的经验并享受更多的政府优惠政策。因此,外企更容易进入某些具有高沉没成本和规模经济等强大行业壁垒的行业,特别是一些高度政府垄断或者自然垄断的行业。外企对这些行业的进入打破原有行业的壁垒,从而在一定程度上消除垄断[8],促进竞争,也促进当地企业的技术进步。这样也为国内企业的进入扫清了障碍,创造了新的机会。

产业关联效应是指某一产业由于自身的发展而带动其它相关产业发展的一种作用效果,分为前向关联和后向关联效应。前者指的是外资企业与当地供应商之间的关联。外资企业进入后为了从当地得到符合要求的中间品,会通过人员培训、技术转让、建立质量标准等手段,帮助当地供应商丰富产品多样性,提高产品质量、劳动生产率和企业利润率;后者指的是外资企业和下游当地企业的关系。外资企业向当地的下游当地企业提供了质量更高的中间品,提高了下游企业的产品竞争力。外资企业还可以通过向经销商传授先进的营销策略等方式,来促进当地下游企业经营业绩的提高。

三、估计模型、变量描述与数据说明

(一)计量模型的构建

根据 Jovanovic的模型以及 Moren等的描述[10-11],本文构建计量模型如下:

其中,INDit代表个体i在时期t的企业家预期收益、企业家机会以及企业家精神;FDIit代表个体i所在国时期t的FDI流量以及FDI存量与GDP的比例;Xit为控制变量,包括个体i在t时期的人力资本水平、企业家文化水平、年龄、年龄的平方和性别等变量。

本文将依次分析FDI对企业家精神、企业家预期收益和企业家机会影响。由于企业家精神变量和企业家机会变量为二元选择变量,因此本文选择Probit模型对这两个被解释变量进行估计。而企业家预期收益为排序离散变量,本文将选择排序Probit模型进行估计。

(二)数据说明

本文使用的FDI数据分别是从联合国贸易与发展会议数据库(UNCTAD Stat)以及OECD数据库获取的。其余数据(企业家精神、企业家预期收益、企业家机会、企业家文化、人力资本水平、个体年龄和性别等)均来自全球创业观察(GEM)数据。全球创业观察(GEM)组织是由美国百森学院和英国伦敦商业学院的学者在1999年发起和成立的。全球创业观察使用标准方法对国际创业行为进行评估。全球创业观察数据库分为个体层面数据库和国家层面数据库。个体层面数据主要通过电话抽样调查和专家访谈的方式来获取。国家层面数据主要通过第三者搜集标准经济数据的方式来获取。本文使用了2001-2008年62个国家①这62个国家和地区包括:阿联酋、阿根廷、澳大利亚、奥地利、比利时、波黑、玻利维亚、巴西、加拿大、瑞士、智利、中国、哥伦比亚、捷克、德国、丹麦、厄瓜多尔、埃及、西班牙、芬兰、法国、英国、希腊、香港、克罗地亚、匈牙利、印度尼西亚、印度、爱尔兰、伊拉克、冰岛、以色列、意大利、牙买加、约旦、日本、哈萨克斯坦、韩国、拉脱维亚、墨西哥、马其顿、马来西亚、荷兰、新西兰、挪威、新西兰、秘鲁、菲律宾、波兰、波多黎各、葡萄牙、罗马尼亚、俄罗斯、南非、塞尔维亚、斯洛文尼亚、瑞典、泰国、土耳其、乌干达、美国和委内瑞拉。的全球创业观察(GEM)个体层面数据。

(三)主要变量描述

1.企业家精神

GEM数据中有一项调查为:“是否进行机会型早期创业?是=1,否=0”②GEM将创业者分为初生创业者、新企业所有者和已有企业所有者。初生创业者的企业运营时间在0-3个月以内;新企业所有者的企业运营时间在3-42个月以内;已有企业所有者的企业运营时间在42个月以上。其中,初生创业者和新企业所有者为早期创业者。。在本文中,进行机会型创业的调查对象就被认为是具有企业家精神的个体(INDit=1)。调查对象拥有新建企业股份,以私人身份或以受雇佣身份参加新公司的工作。GEM数据也调查了个体是否为初生创业者。该调查项为:“是否参与和拥有初生企业?是 =1,否 =0”。本文使用此指标进行稳健性检验。

2.企业家预期收益

GEM调查了初生企业家的预期收益率。调查的选项为:“没有收入”、“收入是投入的一半”、“收入与投入相当”、“收入是投入的1.5倍”、“收入是投入的2倍”、“收入是投入的5倍”、“收入是投入的10倍”以及“收入是投入的20倍”。正如上文所讲,由于调查项为排序数列,因此本文使用排序Probit模型对企业家预期收益进行计量分析。

3.企业家机会

GEM调查数据中针对所有个体有一项调查为“在未来6个月内是否有较好的创业机会?是=1,否 =0”。本文选择此调查项作为企业家机会的替代变量,作为被解释变量进行计量分析。在GEM的调查样本中,发现企业机会的个体创业的概率为5.39%,没有发现企业家机会的个体创业的概率为1.77%。前者是后者的3.05倍,这说明企业家机会对个体是否成为企业家有重要的影响。

4.FDI

针对不同的样本国家,本文使用了不同的FDI数据库。当对所有样本国家进行计量分析时,本文使用的FDI数据来自于联合国贸易与发展会议数据库(UNCTAD Stat);当对OECD国家进行计量分析时,本文使用的FDI数据来自于OECD国家数据库。本文参考赵奇伟、刘明霞以及Dierk等的方法,将FDI流量作为FDI影响企业家精神的短期指标,将FDI存量与GDP的比值作为FDI影响企业家精神的长期指标[19-21]。为了进一步减小估计方程的异方差,本文的FDI流量取对数表示。

5.人力资本水平

全球创业观察(GEM)调查数据中,有一项调查为:“你具备开创公司的知识、技能和经验吗?(具备=1;不具备=0)”。如果个体具备开创公司的知识、技能和经验,便可以认为此个体具备较高的人力资本。在GEM调查数据的样本中,具有较低人力资本的人成为企业家的几率为1.17%,具有较高人力资本的人成为企业家的几率为9.53%。后者成为企业家的几率是前者的8.15倍。这说明人力资本水平对个体是否成为企业家有重要的影响。

6.企业家文化

全球创业观察(GEM)调查数据中,有一项调查为:“你认识在2年内新建立公司的人吗?(认识=1;不认识=0)”。如果个体认识在2年内新建公司的人,便可以认为此个体处于一个企业家文化比较浓厚的环境中。在GEM调查数据的样本中,认识和不认识在2年内新建立公司的企业家的受访者分别有7.54%和2.21%的几率成为企业家。前者成为企业家的几率是后者的3.41倍。这说明企业家文化对个体是否成为企业家有重要的影响。

(四)多重共线性的检验和异方差的修正

本文检验了全样本和OECD国家样本的变量相关系数矩阵,发现各个解释变量之间的Pearson相关系数和Spearman相关系数均低于0.7。通过进一步考察方差膨胀因子(Variance Inflation Factor,VIF),发现全样本各变量取值介于1.01~1.23之间,OECD国家样本各变量取值介于1.01~2.07之间,均在可接受范围之内①根据经验法则,如果最大的方差膨胀因子VIF=max{VIF1,VIF2,…,VIFn}≤10,则表明不存在多重共线性问题。,因此不必太在意多重共线性问题。为了克服个体间可能存在的而又无法识别的异方差,本文所报告的估计系数均经过了怀特(White)异方差修正。

四、计量结果

(一)FDI对企业家精神动态影响

在建立计量模型的基础之上,本文参考以往文献,以FDI流量指标和FDI存量与GDP的比值指标来衡量FDI对企业家精神的短期和长期影响[19-21],并将其作为主要解释变量,运用Probit模型进行相关估计。

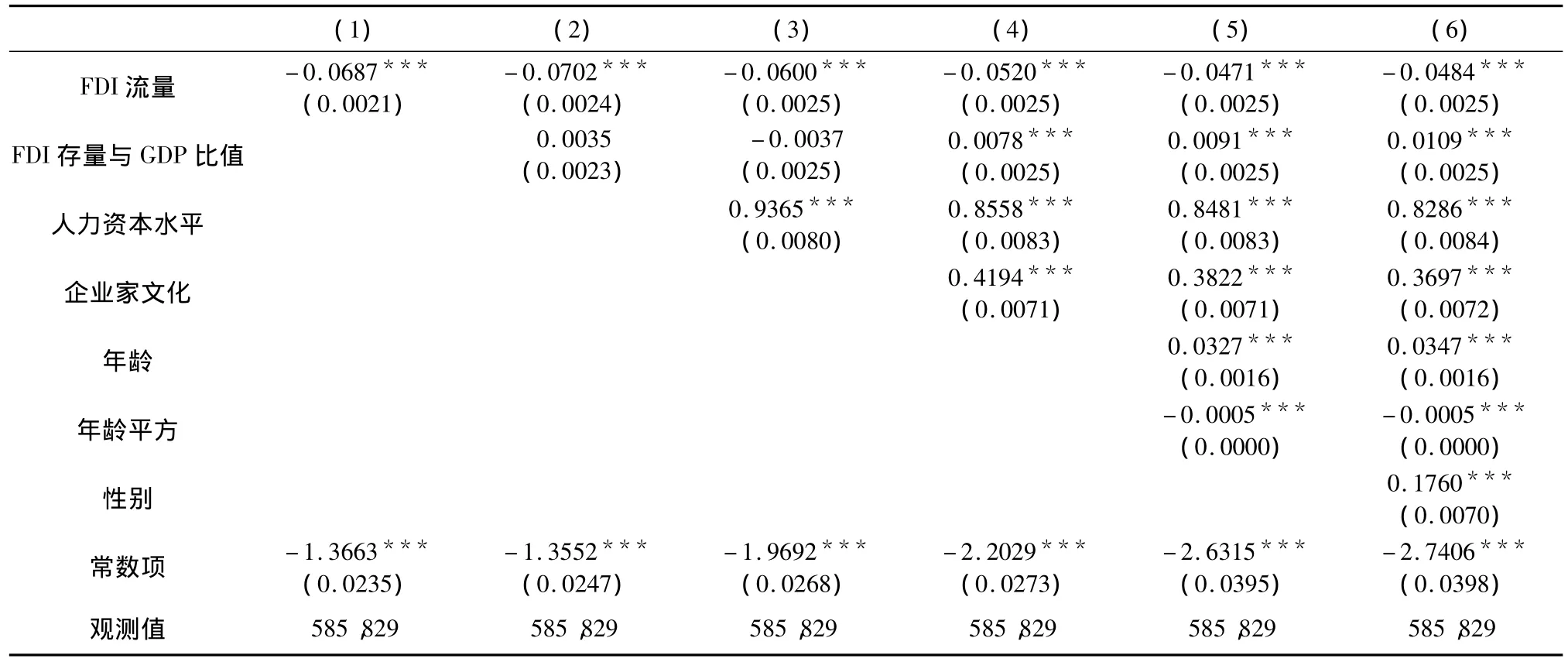

表1报告了FDI对企业家精神的长短期影响的计量结果。式(1)估计结果显示:FDI流量与企业家精神呈现负向关系,且在1%显著性水平下显著;式(2)在加入了FDI存量与GDP的比值项后,估计结果显示:FDI存量与GDP的比值对个体企业家精神的影响并不显著。但是,在控制了其他变量之后,式(4)-式(6)显示FDI存量与GDP的比值和个体企业家精神呈现正向关系,且在1%显著性水平下显著。这说明,FDI在短期内抑制了东道国的企业家精神,长期内促进了东道国的企业家精神。这主要是因为短期内FDI降低了东道国企业家预期收益,减少了企业家机会;长期内FDI提高了东道国企业家的预期收益,增加了企业家机会。为了证明这一论点,本文将在下文实证分析FDI对东道国企业家预期收益和企业家机会的动态影响。

式(3)在加入了人力资本水平变量后,估计结果显示:人力资本水平与个体企业家精神呈现正向关系,且在1%显著性水平下显著。说明人力资本水平越高,个体越具有企业家精神。这主要是因为东道国人力资本水平显著影响了FDI的挤出/溢出效应。首先,国内人力资本水平越高,东道国企业的竞争能力越强,其市场份额被外企挤占的可能性越小,则FDI产品市场竞争效应越弱;其次,东道国人力资本水平越高,高技能劳动力越多,越能够满足外资企业的要求,FDI的劳动市场工资效应就会被削弱;第三,东道国人力资本水平越高,在外资企业上游或下游的东道国企业更容易满足外企的要求,进而被纳入到产业链中。而且,其吸收模仿技术的能力会更强。因此,人力资本水平越高,FDI的挤出效应越会受到抑制,溢出效应越会得到提升,企业家精神越能够得到促进。式(4)在加入了企业家文化水平变量后,估计结果显示:企业家文化水平与个体企业家精神呈现正向关系,且在1%显著性水平下显著。说明企业家文化水平越高,个体越具有企业家精神。这主要是因为良好的制度环境、社会环境和外部环境有利于企业家阶层的形成。个体在良好的企业家文化中,会更加自信地运用技能和知识来实践企业家行为[22]。因此,企业家文化水平越高,个体越具有企业家精神。

式(5)在加入了个体年龄和年龄平方项之后,估计结果显示:年龄与个体企业家精神呈现正向关系,且在1%显著性水平下显著;年龄的平方与个体企业家精神呈现负向关系,且在1%显著性水平下显著。这说明个体年龄与个体企业家精神呈倒“U”型关系,即随着个体年龄的增加,个体企业家精神先增加后减少,这也与以往学者的研究结论一致[23-25]。式(6)在加入了个体性别变量后,估计结果显示:性别与个体企业家精神呈现正向关系,且在1%显著性水平下显著。说明相对于女性,男性更具有企业家精神。这主要是因为与传统型的女性职位相比较,女性在非传统型职位上具有更低的个人绩效期望。女性的个人绩效信心不足可能会影响到她们选择成为企业家的倾向,因为企业家并不是传统的女性职位。比起男性来讲,女性对创业通常不感兴趣,对个人能力也缺乏自信。

本文使用“是否为初生创业者”指标作为企业家精神的替代指标进行稳健性检验,表1、表4和表5的计量结果均通过了稳健性检验②限于篇幅这里不再给出稳健性检验的具体结果,有兴趣的读者可联系本文作者。。

(三)FDI对企业家精神动态影响的可能性解释

根据上文的论述,学者们在讨论FDI对企业家精神的影响机制时,也是从企业家预期收益和企业家机会两个角度来进行分析。然而,受限于数据,学者们并没有对影响机制进行实证分析。本文利用GEM数据进行计量分析,解决了这个问题,丰富了FDI对东道国企业家精神影响的研究。表7的计量结果显示FDI在短期内抑制企业家精神,在长期内促进企业家精神。因此,本文预计FDI在短期内会降低企业家预期收益,减少企业家机会,在长期内会提高企业家预期收益,增加企业家机会。

表1 FDI对企业家精神的动态影响

1.FDI对企业家预期收益的影响

表2报告了FDI对新建企业预期收益率动态影响的计量结果。式(7)的估计结果与预期结果一致:FDI流量与企业家预期收益呈现负向关系,且在5%显著性水平下显著;FDI存量与GDP的比值与企业家预期收益呈现正向关系,且在1%显著性水平下显著。说明短期内FDI降低了企业家的预期收益,长期内FDI增加了企业家的预期收益。如前文所讲,FDI会产生劳动市场工资效应和产品市场效应,降低企业家收益,因而在短期内降低了初生企业家的预期收益。FDI也会通过人员流动、示范效应、竞争效应和关联效应提升东道国企业生产率和竞争力,丰富其产品的多样性,提高产品质量、劳动生产率和企业利润率,因而在长期内提高了初生企业家的预期收益。但是,式(9)-式(11)中,FDI流量指标的系数并不显著,说明FDI对企业家预期收益的影响主要体现了长期的促进效应。式(10)说明个体年龄与企业家预期收益关系不大。

表2 FDI与企业家预期收益回归分析结果

2.FDI对企业家机会的影响

企业家精神也反映了个体对机会的识别和利用能力,机会的丰富与否直接影响个体的企业家精神。大量研究表明,与静态和相对稳定的环境相比,动态和不稳定的环境中的企业家机会要更多。因此,外资企业的进入也会对企业家机会产生重要影响。

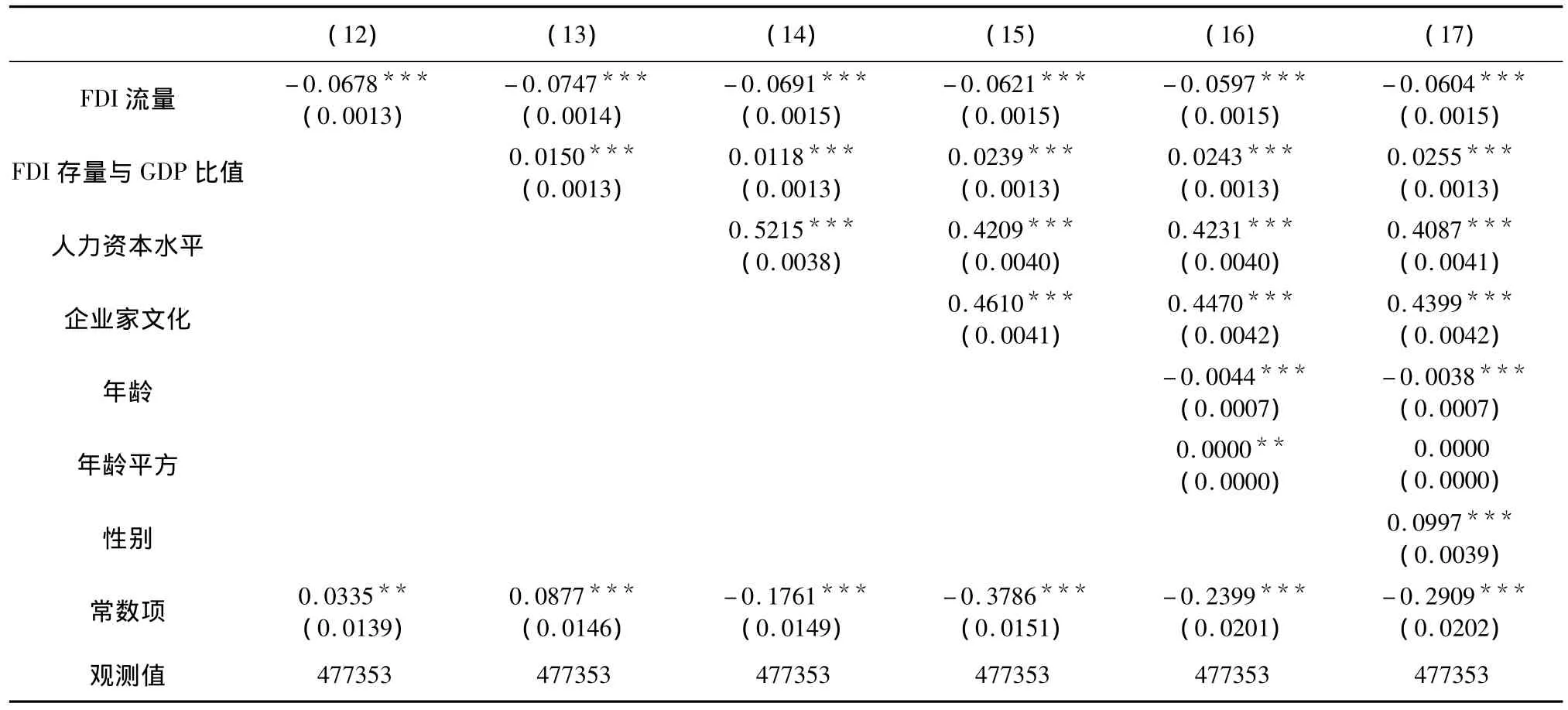

表3报告了创业机会与FDI的关系估计结果。式(12)和式(13)的计量结果显示:FDI流量的系数为负值,FDI存量与GDP比值的系数为正值,且均在1%显著性水平下显著。表明FDI在短期内会减少企业家机会,而在长期内会增加企业家机会。其原因如本文第二部分所讲,外企在短期内会产生技术门槛效应,减少东道国的企业家机会,而由于人员流动、示范效应、竞争效应和产业关联效应的长期作用,外企会帮助本地潜在的企业家提供必需的创业知识和技术,打破行业壁垒,产生更多的创业机会。

表3 企业家机会与FDI的估计结果

(四)发达国家和发展中国家FDI对本地企业家精神的影响

以上对于FDI和东道国企业家精神的分析,都是假设外资企业具有所有权优势,且技术水平远远高于当地企业。然而,发展中国家外资企业大都不符合这一条件。近年来,发展中国家的对外直接投资发展迅速。根据《2011年世界投资报告》,2010年,20大投资经济体中有6个是发展中和转型期经济体;2010年发展中国家和转型经济体对外直接投资为3880亿美元,在全球对外直接投资中的份额从2007年的16%上升到2010年的29%;2010年全球对外直接投资比2009年增长了11%,其中发展中国家和转型经济体对外直接投资增长了21%,发达国家对外直接投资增长了10%;2010年发展中国家和转型经济体参与了7个超过30亿美元的大型对外直接投资项目,占总数的12%。而2009年参与项目为2个,仅占总数的3%,可见发展中国家和转型经济体对外直接投资呈现迅速上升的发展态势。还有一些发展中国家跨国公司选择对制度、质量和经济发展水平较高的国家和具有比较劣势的产业进行投资,这与传统的国际投资不同,也对传统的国际直接投资理论提出了严峻的挑战[26]。

如前言所讲,由于FDI的异质性会影响到其挤出/溢出效应[15-16],因此本文利用 OECD 统计数据库对发展中国家FDI与发达国家FDI对东道国企业家精神的影响进行对比研究。OECD统计数据库提供了OECD各国①在删除了各变量缺失值,并删除2008年之后加入OECD的国家样本之后,本文得到了比利时、加拿大、捷克、德国、丹麦、西班牙、芬兰、法国、希腊、匈牙利、爱尔兰、冰岛、意大利、日本、荷兰、挪威、新西兰、波兰、葡萄牙、瑞典、土耳其、美国、奥地利、澳大利亚、韩国和英国等26个国家的数据。分国别流入FDI的数据。本文将FDI来源国分为OECD国家和非OECD国家。由于2008年以前的OECD国家多为发达国家,非OECD国家大多为发展中国家,本文认为来源于OECD国家的FDI为发达国家对OECD国家的投资,来源于非OECD国家的FDI为发展中国家对OECD国家的投资。

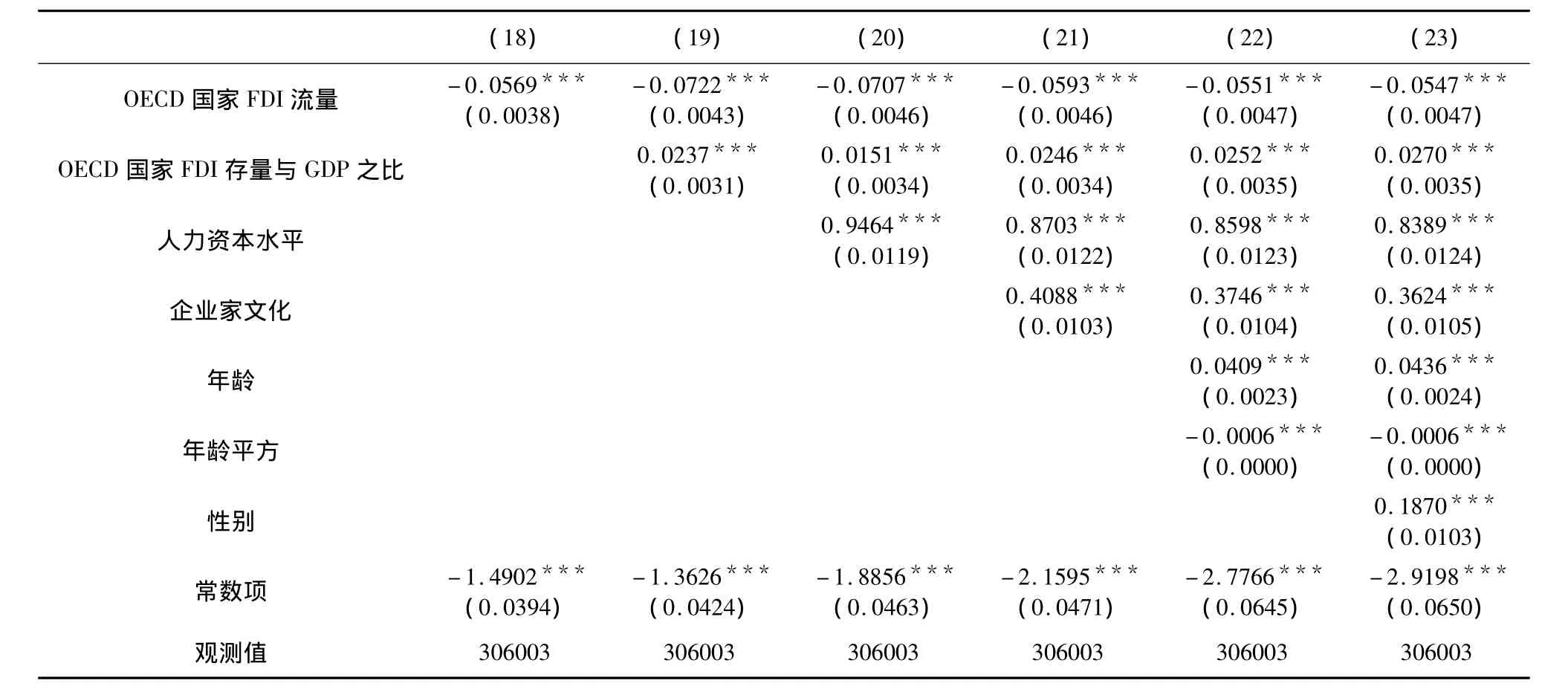

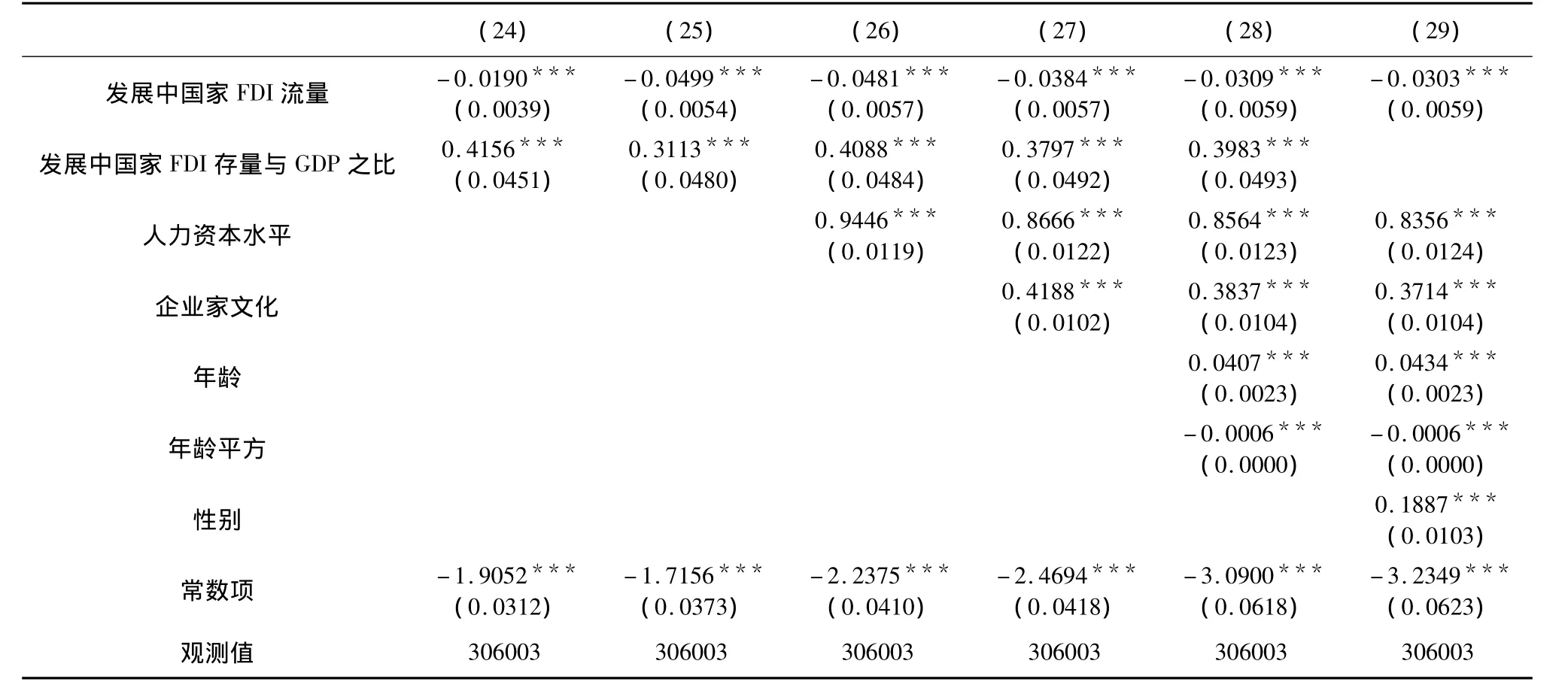

表4和表5报告了发达国家FDI与发展中国家FDI对OECD国家企业家精神影响的计量结果。式(18)和式(24)的计量结果显示:FDI流量的系数是负值,且均在1%显著性水平下显著。这表明:发展中国家和发达国家FDI流量与OECD国家企业家精神呈负相关关系。换句话说,发展中国家和发达国家FDI在短期内都会降低OECD国家的企业家精神。式(19)和式(25)的计量结果显示:发展中国家和发达国家FDI存量与GDP的比值系数是正值,且在1%的显著性水平下显著。这表明:发展中国家和发达国家FDI存量与GDP的比值与OECD国家企业家精神呈正相关关系。说明长期内FDI提升了OECD国家的企业家精神。

表4 发达国家FDI与OECD国家企业家精神的计量结果

表5 发展中国家FDI与OECD国家企业家精神的计量结果

表4和表5中,FDI流量的相关系数相差不大,但发展中国家相关系数要大于发达国家相关系数;FDI存量与GDP的比值相关系数相差很大,且发展中国家相关系数要远远大于发达国家相关系数。这说明相对于发达国家FDI,发展中国家FDI对OECD地区企业家精神的抑制效应略小,而促进效应要大很多。这是为什么呢?根据发展中国家FDI的小规模技术论,发展中国家跨国公司虽不具备发达国家的先进技术,但具备低价产品营销策略优势。因此,发展中国家FDI会产生产品市场竞争效应,进而降低当地的企业家精神。但是,发展中国家跨国公司的竞争优势集中在生产制造环节相关领域。与发达国家企业所拥有的无形资产所有权优势,如技术、品牌和人力资源等相比,发展中国家跨国公司的竞争优势只是一种相对优势。由于没有全面的所有权优势,发展中国家跨国公司对发达国家的投资不会产生劳动市场工资效应和行业壁垒效应。因此,相比起发达国家FDI,发展中国家FDI对OECD国家企业家精神的短期抑制效应会更小。

发展中国家跨国公司对发达国家的投资类型通常为市场寻求型FDI和可创造资产型FDI,且大多采取跨国并购的形式。发展中国家跨国公司利用生产制造环节相关领域的优势,寻求国外市场机会,开发发达国家的技术、管理和营销技能等战略资源。而发达国家跨国公司在新的竞争的情况下,要整合全球的产业链和自身的业务,会选择将盈利低的产业转给更有比较优势的发展中国家跨国公司(最明显的例子就是IBM和联想的合作)。同时,很多发达国家企业在经营过程中也需要外力的支持,比如德国企业具有技术优势,生产成本却很高。因此,与发达国家FDI相比,发展中国家FDI能够在发达国家东道国市场产生更加明显的技术互补效应。

虽然目前发展中国家投资发达国家只占全球投资市场中的小部分。不过,由于交易范围和数量不断扩大,一些著名品牌被发展中国家收购,造成的社会、政治和商业影响非常巨大。日本最大的企业调查公司TDB于2010年5月公布了对日本10772家公司进行的有关行业重组的调查报告。报告显示,在受访企业中,回答“中国和印度等发展中国家的企业对日本企业的收购将威胁到日本经济”的企业数达到78.1%。担忧企业的技术外流以及制造业等领域的竞争力下降成为主要选项。由于不甘于被反超,甚至被控制,发达国家企业会加快技术创新,增强竞争力。

此外,发展中国家跨国公司的相对优势还包括拥有种族专有知识、能够根据东道国的市场和生产条件,改进发达国家的生产管理技术以及擅长在不确定的经济环境、不透明的管制条件和弱的市场制度环境条件下成功经营等。因此,发展中国家FDI也会给发达国家带来新的管理理念和产品理念,产生一定的示范效应。因此,由于相互间的互补、竞争以及示范效应,发展中国家FDI更能够提高发达国家东道国企业竞争力,长期内对发达国家东道国企业家精神提升也更大。

六、结 论

本文利用全球创业观察数据(GEM)检验了FDI对东道国企业家精神的影响。研究发现:FDI对企业家精神的影响是动态的。具体来说,FDI在短期内抑制了东道国的企业家精神,长期内促进了东道国的企业家精神。本文探讨了FDI影响企业家精神的中间机制,认为FDI影响东道国企业家的预期收益和企业家机会。FDI在短期内会减少企业家机会并降低企业家的预期收益,长期内的作用则相反,由此造成了FDI对企业家精神影响的动态性。本文进一步利用OECD统计数据库检验了异质性FDI对东道国企业家精神的影响。研究发现:发达国家FDI和发展中国家FDI在短期内都对东道国企业家精神产生抑制效应,在长期内都会具有促进效应,但发展中国家FDI的抑制作用要略小,促进作用要大很多。

鉴于此,本文提出以下政策建议。第一,针对FDI在短期内抑制企业家精神而在长期促进企业家精神的特点,我国在吸引FDI的同时要注意保护国内企业,平等对待国内企业和外资企业,尽量减小FDI进入后对国内企业的短期冲击。同时要积极利用FDI的长期溢出效应,以提升技术和管理水平为主要目标来引进外资;第二,针对FDI会在短期内构建企业进入壁垒,而在长期内又会因打破原先国内垄断,创造企业家机会的特点,应当鼓励以合资和合作经营方式引进FDI,尤其是对愿意转让先进技术的外商合资企业应给予更大的支持。要积极引导FDI和国内非国有经济更多地流向一些薄弱的行业部门,特别是那些行业的经营效率差,相对生产率低的行业,促进这些行业发展水平的提高和经营效率的改善。

[1]Richard E K,Jean J L.A general equilibrium entrepreneurial theory of firm formation based on risk aversion[J].Journal of Political Economy,1979,87(4):719 -

748.

[2]Walter Y O.Heterogeneous firms and the organization of production[J].Economic Inquiry,1983,21(2):147-171.

[3]Steven M K.Of risk taking and the personal distribution of income[J].Journal of Political Economy,1979,87(4):769-797.

[4]Gene M G.International trade,foreign investment,and the formation of the entrepreneurial class[J].American Economic Review,1984,74(4):605-614.

[5]Nigel D.Indirect employment effects of foreign direct investment into the UK [J].Bulletin of Economic Research,1995,51(3):207-222.

[6]Meghana A,Renáta K.Does FDI facilitate domestic entry?Evidence from the Czech Republic[J].Review of International Economics,2010,18(1):14 -29.

[7]Klaus E M.Perspectives on multinational enterprises in emerging economies [J].Journal of International Business Studies,2004,35(4):259-277.

[8]Richard E C.International corporations:The industrial economics of foreign investment[J].Economica,1971,38(149):1-27.

[9]Koen D B,Leo S.Does foreign direct investment crowd out domestic entrepreneurship?[J].Review of Industrial Organization,2002,22(1):67-84.

[10]Boyan J.Firm formation with heterogeneous management and labor skills[J].Small Business Economics,1994,6(3):185-191.

[11]Moren L,Maria M.The effect of aging on entrepreneurial behavior[J].Journal of Business Venturing,2006,21:177-194.

[12]David S E,Linda S L.Small business formation by unemployed and employed workers[J].Small Business E-conomics,1990,2(4):319-330.

[13]Audretsch D B,Michael F.The geography of firm births in Germany[J].Regional Studies,1994,28(4):359-365.

[14]Carree M.Does unemployment affect the number of establishments?A regional analysis for US states[J].Regional Studies,2002,36(4):389 -398.

[15]Girma S,Holger G,Mauro P.Exporting,linkages and productivity spillovers from foreign direct investment[J].Canadian Journal of Economies,2008,41(1):320-340.

[16]田泽永.FDI的资本形成与技术溢出效应研究—基于江苏民营制造业视角[D].南京航空航天大学,2009.

[17]蒋殿春,张宇.经济转型与外商直接投资技术溢出效应[J].经济研究.2008(7):26-38.

[18]MacDougall G D A.The benefits and costs of private investment from abroad:A theoretical approach[J].Economic Record,1960,36:13-35.

[19]赵奇伟.东道国制度安排、市场分割与FDI溢出效应:来自中国的证据[J].经济学季刊,2009,8(3):891-924.

[20]刘明霞.我国对外直接投资的逆向技术溢出效应—基于省际面板数据的实证分析[J].国际商务,2009(4):61-67.

[21]Dierk H,Peter N.FDI and income inequality:Evidence from Europe[R].Kiel Institute for the World E-conomy Working Paper,No.1675,2011.

[22]Zoltan A,Colm O,Laszlo S,et al.Could the Irish miracle be repeated in Hungary?[J].Small Business Economics,2007,28(2):123 -142.

[23]David S E,Linda S L.Some empirical aspects of entrepreneurship[J].American Economic Review,1989,79(3):519-535.

[24]David G B,Bruce D M.A longitudinal analysis of young entrepreneurs in Australia and the United States[J].Small Business Economics,1994,6(1):1 -20.

[25]David G B.Self- employment in OECD countries[J].Labour Economics,2000,7(5):471 -505.

[26]李国学.发展中国家对外直接投资理论综述[R].中国社会科学院世界经济与政治研究所工作论文,No.201204,2012.

Risk Factor Analysis of Chinese A Share Market's Stock Return Rate:Based on Fama-French Three Factor Model

LIU Hui1,HUANG Jian-shan2

(1.School of Economics and Finance,Xi'an Jiaotong University,Xi'an 710061,China;2.Shanghai Stock Exchange,Shanghai 200120,China)

This paper takes the listed companies of Chinese A share market as sample and positively analyzes the risk factors of Chinese A share market's stock return rate based on Fama-French three factor model.The research result indicates that Fama-French three factor model can better explain the stock return rate of Chinese A share market than CAPM.The stock return rate of Chinese A share market has scale and value effect.Significant negative correlation exists between stock(or stock combination)return rate and a company's scale and significant positive correlation exists between it and a company's book market capitalization.

A Share Market;Stock Return Rate;Market Factor;Scale Factor;Value Factor

A

1002-2848-2013(04)-0032-010

2013-02-25

本研究获得国家自然科学基金青年科学基金项目(编号:71203102)、天津市科技战略规划项目(编号:12ZLZLZF03800)和教育部学术新人奖(190)H0511009资助,特此感谢。

刘鹏程(1985-),山东省安丘市人,南开大学经济学院博士研究生,研究方向:国际贸易理论与政策;李磊(1980-),安徽省宿州市人,南开大学经济学院副教授,经济学博士,研究方向:国际贸易理论与政策;王小洁(1988-),女,山东省青岛市人,南开大学经济学院博士研究生,研究方向:国际贸易理论与政策;刘斌(1984-),山东省安丘市人,南开大学经济学院博士研究生,研究方向:国际贸易理论与政策。

责任编辑、校对:郑雅妮

猜你喜欢

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

华人时刊(2018年23期)2018-03-21

武大国际法评论(2017年2期)2018-01-23

海峡姐妹(2017年5期)2017-06-05

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

学习月刊(2015年22期)2015-07-09

中学科技(2015年1期)2015-04-28

中国质量与标准导报(2014年9期)2014-02-28

中国商人(2010年12期)2010-11-15