社会自律文化、银行发展与金融监管

2013-09-20 03:09马勇

当代经济科学 2013年4期

马 勇

(中国人民大学中国财政金融政策研究中心国际货币研究所,北京 100872)

社会自律文化、银行发展与金融监管

马 勇

(中国人民大学中国财政金融政策研究中心国际货币研究所,北京 100872)

社会自律文化对经济、金融发展具有显见的重要作用,但如何对此进行实证评价一直是个难题。文章以银行发展和金融监管为切入点,通过跨国实证分析基本确认了社会自律文化在金融发展和金融制度选择方面的重要作用。实证结果表明,与较高的社会自律文化对应的是较高的银行绩效、较低的银行腐败、较高的监管效率、更加综合的业务经营方式以及更加独立和一体化的金融监管体制。

社会自律文化;银行发展;金融监管

一、问题的提出

任何经济结果都源于微观主体的经济行为,而植根于不同经济体内部的社会群体的行为偏好,既刻画了不同的社会共同体的经济特质,更可能由此内生出迥异的发展路径并最终决定何种发展模式是基于这些经济特质的最优化选择。在传统的发展经济学视野中,最优化的经济发展虽然与不同国家的初始条件密切相关,但注意力始终集中于资源禀赋方面,较少关注与不同经济体的社会文化及国民偏好相关的其它禀赋条件。制度经济学部分地弥补了上述不足,围绕交易成本问题对涉及社会制度与文化的诸多方面进行了广泛探索,但如何将不同经济体的初始禀赋条件从单一的资源条件扩展至社会文化范畴,一直是个难题。

很明显,根植于不同社会文化背景的经济人,其行为可能具有不同的特征,而这些不同特征可能进一步影响到经济运行的规则和绩效。在文化投射到经济人行为中并影响经济绩效的诸多机制中,社会自律性程度的高低一直是经济学者关注的问题之一——以制度经济学的角度视之,在一个自律性程度较高的社会中,经济运行的摩擦成本减小,交易成本降低,经济绩效得以改善;而在一个自律性程度较低的社会中,经济运行的摩擦成本增大,交易成本升高,经济绩效受到负面影响。毫无疑问,现代金融作为社会经济的“镜像”,任何对社会经济发展产生影响的因素都极可能直接投射到对金融业的影响上来。因此,考察社会自律文化对金融发展的影响不仅具备现实性和可行性,而且这种考察本身有助于加深我们对社会自律文化、金融发展和经济发展三者之间潜在联系的认识。

虽然社会自律文化对社会经济发展具有逻辑上显见的重要性,但长期以来,由于缺乏度量社会自律程度的合适指标,社会自律文化和经济发展之间究竟有何关系,一直缺乏系统的实证分析,这使得大量的相关研究仅仅停留在间接甚至“猜想”的逻辑判断上。上述情况的出现,主要原因之一在于,如何从经济人的行为中分离出来自“自律文化”的影响并将其指标化用于实证分析,一直是个难题。基于上述认识,本研究通过寻找合适的替代变量,以全球52个主要国家的数据为样本,尝试对社会自律文化、银行发展与金融监管之间的可能联系进行系统的实证分析,这种分析有助于进一步开启我们对社会自律文化与金融发展之间潜在联系的思考。

本文其余部分的组织结构如下:第二部分对社会自律文化、银行发展与金融监管之间的关系进行初步分析并建立待检验的理论假说,第三部分介绍样本选择和变量设定,第四部分进行实证分析和检验,第五部分结合中国的情况对实证结果进行了延伸性分析,文章最后给出了一个结论性评价。

二、社会自律文化、银行发展与金融监管:逻辑与假说

传统的经济学理论较多地强调“外部规则”的重要性,诸如产权界定、交易规则、外部监管、纠纷解决机制等均被看作是确保市场机制正常运作的前提和基础。外部规则的确立毫无疑问是重要的,然而,外部规则要最终转化为市场主体的经济行为,还有一个被市场主体接受和“内化”的过程:再完美的规则,如果离开了市场主体的认可和接受而不被付诸行动,其预期的经济效果就无法实现;反之,如果规则的实施得到了市场主体的自动接纳,整个规则转化为经济效果的时间和物质成本都将大大降低。

总体而言,外部规则最终转化为市场主体的经济行为,既可以是强制性的,也可以是自律性的。强制性措施主要是通过外力来推动外部规则的贯彻实施——一旦市场主体逆规则行事,就将受到规则的惩戒——这种纠偏机制虽然可以起到负向激励的作用,但却是以额外的成本支出为代价的。相比之下,自律性机制是通过市场主体的自觉行为来实现规则的落实,在这一过程中,由于不存在用于“纠偏”的额外成本支出,因而经济运行的摩擦系数减小,总体成本相应降低。

一旦整个社会的自律性原则作为一种文化确立的时候,其对经济效率的影响还将通过社会成员之间的良性预期得以加强:当整个社会形成人人自律的普遍价值观的时候,不仅任何单个主体的“不自律行为”都将面临更大的违规成本,而且对“他人会遵循原则”的预期还会强化市场主体之间的彼此信任,减少由不确定预期引发的逆向选择问题。因此,一方面,较高的社会自律水平意味着较小的摩擦成本和交易成本,在其他条件不变的情况下,由交易成本降低带来的效率提高对于整个经济而言属于“净福利增加”——换言之,较高的社会自律文化孕育了交易高效率,这种成本集约的经济结果是一种典型的帕累托改进。另一方面,较高的社会自律水平还意味着市场信息的改善和信任机制的加强,这将显著改变市场主体之间的预期和“博弈状态”:典型的自律文化伴随着社会信任的强化,人与人之间的行为将更多地从顾虑、猜忌和迟疑转向共同价值准则下的理性合作——在这一转变过程中,市场交易的可实现性和效率性都将大大提高。

显而易见,上述逻辑框架很容易扩展至本文的研究主题,即社会自律文化和银行发展与金融监管之间的内在联系。前面我们已经指出,在一个自律性程度较高的社会中,经济运行的摩擦成本减小,交易成本降低,经济绩效得以改善;而在一个自律性程度较低的社会中,经济运行的摩擦成本增大,交易成本升高,经济绩效受到负面影响。这一规律对于高度依赖信息机制并与社会信用密切相关的金融业同样适用:当一国的社会文化具有较高的自律水平时,交易的不确定性降低,伴随着信息的改善和信任机制的加强,金融交易的便利性程度提高,金融机构的总体授信水平趋于增加;同时,由于金融交易中最为敏感的逆向选择和道德风险问题同时得以改善,金融交易的违约率趋于下降,金融机构(银行)的管理成本显著降低,这又将推动银行业经营绩效的明显改善。上述逻辑推理可简单归纳为以下待检验的命题1和命题2:

命题1:如果一个国家的社会文化具有较高的自律水平,那么其金融机构(银行)的总体授信水平将会越高,这意味着私人部门的信贷获得量增加。

命题2:社会自律文化对一国银行业的绩效具有正面影响:随着社会自律水平的提高,银行业的运行绩效将显著改善,不良贷款率下降,收益率水平上升。

在银行业的自我监督和管理方面,很明显,随着自律程度的提高,个人的经济行为将更加遵守道德规范,从而出现较少的“败德”行为(违背职业道德的行为)。于是我们得到待检验的命题3:

命题3:社会自律程度与银行业的自我监督水平正相关:在那些社会自律程度较高的国家,银行业的腐败程度较低。

在社会自律文化和金融监管之间的关系方面,可从以下三个层次考虑。

第一,社会自律文化和金融管制之间的关系。由于在那些自律性程度较高的社会中,被监管对象(即银行等金融机构)可能更加积极主动地推行风险管理和内部自我监督,从而降低了发生道德风险的概率,这就降低了试图通过金融管制(业务范围管制)等外部监管措施来控制金融机构风险的激励,减小了金融机构推行混业经营的阻力。当混业经营更多地被允许的时候,监管当局的监管范围也将随之扩大,形成全能性的金融监管主体(即同时对银行、证券、保险业务实施监管)。根据上述推理,我们得到待检验的命题4和命题5:

命题4:社会自律水平越高的国家越倾向于降低对银行业务范围的限制(即更多地允许混业经营)。

命题5:在那些社会自律水平越高的国家,监管当局的监管范围越大,相应的监管机构更可能同时对银行、保险和证券同时行使监管权。

第二,社会自律文化和金融管制效率的关系。承接前面的推理,在一个自律性程度较高的社会中,由于经济运行的摩擦成本减小,同时交易成本降低,因此,相应的金融监管效率也会明显提高。据此,我们得到命题6:

命题6:随着社会自律水平的提高,金融监管的效率将显著改善。

第三,社会自律文化和监管制度的选择。在监管制度的选择方面,近年来讨论得较多的是“中央银行是否分离银行监管职能”的问题和“监管独立性”问题。前面我们已经提及,社会自律程度越高的国家越倾向于施加自我约束,这表现在监管制度的选择上可能表现为追求更为民主和分散的监管结构(以利权力制衡)。根据这一思路,我们得到待检验的命题7和命题8:

命题7:社会自律水平越高的国家越倾向于分离银行监管职能。

命题8:社会自律水平越高的国家越倾向于提高金融监管的独立性程度。

对于上述有待检验的8个逻辑命题,在下文中,我们将通过跨国实证分析逐一进行检验。

三、研究样本与变量设定

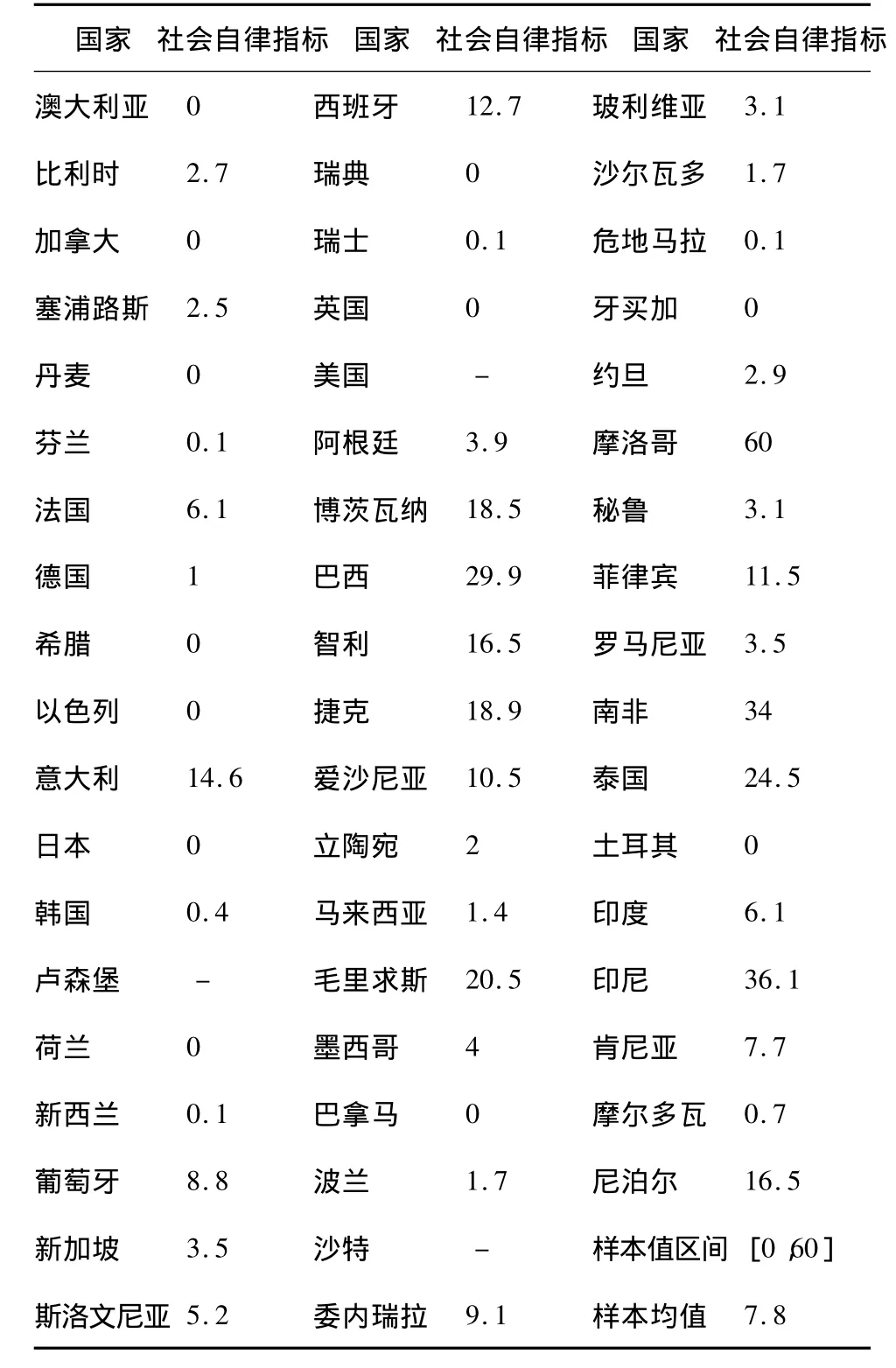

本研究的样本选择主要参考了Barth等的跨国分析样本[1]。全部样本共包括52个国家和地区,其中:高收入国家22个(澳大利亚、比利时、加拿大、塞浦路斯、丹麦、芬兰、法国、德国、希腊、以色列、意大利、日本、韩国、荷兰、新西兰、葡萄牙、新加坡、斯洛文尼亚、西班牙、瑞典、瑞士、英国),中高收入国家13个(阿根廷、博茨瓦纳、巴西、智利、捷克、爱沙尼亚、立陶宛、马来西亚、毛里求斯、墨西哥、巴拿马、波兰、委内瑞拉),中低收入国家12个(玻利维亚、沙尔瓦多、危地马拉、牙买加、约旦、摩洛哥、秘鲁、菲律宾、罗马尼亚、南非、泰国、土耳其),低收入国家5个(印度、印尼、肯尼亚、摩尔多瓦、尼泊尔)①较之Barth等的跨国分析样本,本研究样本少了3个国家(美国、卢森堡和沙特),主要原因是本文使用的Fisman和Miguel关于“社会自律文化”的指标样本中无这三个国家的数据(其中美国的数据缺乏是因为美国为实验数据的获取地国家)。。

在本研究中,我们主要从实证角度考察社会自律文化、银行发展与金融监管之间的联系,因此,首先需要寻找核心解释变量(即“社会自律程度”)的合适替代变量。在大量的相关文献中,我们发现,Fisman和Miguel提供的“外交官违章停车率”指标恰好可以作为衡量不同国家“社会自律程度”的替代变量[2]。在分析经济发展与腐败关系的过程中,为了分离出法律强制的影响并保留社会文化的内涵,Fisman和Miguel通过自然实验对驻纽约市的来自世界各国的几千名外交官的违章停车率进行了统计,最终获得了“外交官违章停车率”这一指标。我们知道,由于外交豁免权(diplomatic immunity)的存在,外交官在东道国的违章停车不会招致法律惩罚,这就事实上排除了法律强制的作用:外交官是否按照规定停车,完全取决于自我约束意识(即自律)。假定各国外交官的经济社会行为能够较好地代表其国公民的一般特征,那么,可以认为,世界各国外交官的“违章停车率”基本可以反映出不同国家社会自律文化的相对情况:如果一国的外交官具有较高的“违章停车率”,那么,这个国家的社会自律程度就相对较低;反之,如果一国的外交官具有较低的“违章停车率”,那么,这个国家的社会自律程度就相对较高。

简言之,“外交官违章停车率”可以作为不同国家社会自律程度的“反向”参考指标使用:数值越大,表示该国的社会文化越不自律;反之,数值越小,表示该国的社会文化越自律。本研究所含样本国家(地区)的“社会自律文化”(“外交官违章停车率”)指标值如表1所示。从具体数值来看,在全部52个样本国家(地区)中,自律程度最高的国家为0,自律程度最低的国家为60,全部样本的自律程度平均值为 7.8。

表1 全部样本国家的“社会自律文化”指标值

在被解释变量方面,本文中,我们主要从银行发展和金融监管两个切入点来考察社会自律文化对不同国家金融发展的影响。在社会自律文化对不同国家银行发展的影响方面,我们具体从总体授信水平、银行业绩效和银行业的自我监督三个方面进行分析;在社会自律文化对不同国家金融监管的影响方面,我们则从管制程度、监管范围、监管效率和监管制度四个方面进行分析①以上各个被解释变量的替代变量选择和数据来源见下文实证分析相关部分的具体说明。。

在现实中,被解释变量可能受到诸多因素的影响,因此,为使模型主要变量之间的关系得到更独立的考察并提高模型的稳定性和解释力,参考陈雨露和马勇等的研究,除了主解释变量“社会自律文化”外,我们还对不同国家银行产业的基本特征进行了控制[3]。部分地参考Barth,Caprio和Levine(1998)以及Demirguc-Kunt和Levine(1999)的研究,本文纳入的关于银行产业特征的控制变量主要包括:银行业结构特征(政府银行占比、外资银行占比、银行集中度)、银行业竞争水平(银行净利差)、银行业收入结构(非利息收入占总收入比)和银行业公司治理水平(外部审计强度、银行会计透明度、外部评级和债权人监督)②这些数据均取自Barth等提供的跨国样本数据。[4-5]。

四、实证分析与检验

(一)社会自律文化与银行业发展

如前设想,我们主要从三个层次考察社会自律文化与一国银行业发展之间的相关关系,即:(a)社会自律文化与总体授信水平之间的关系,具体使用“对私人部门的信贷水平”(对私人部门的信贷与GDP之比)作为总体授信水平的替代变量;(b)社会自律文化与银行业绩效的关系,具体从银行业的收益水平和风险水平两个层面进行考察,使用的替代变量(即被解释变量)包括ROA、ROE和不良贷款率;(c)社会自律文化与银行业自我监督的关系,具体使用“银行业腐败程度”(指数)作为银行业自我监督水平的替代变量。

1.社会自律文化与总体授信水平

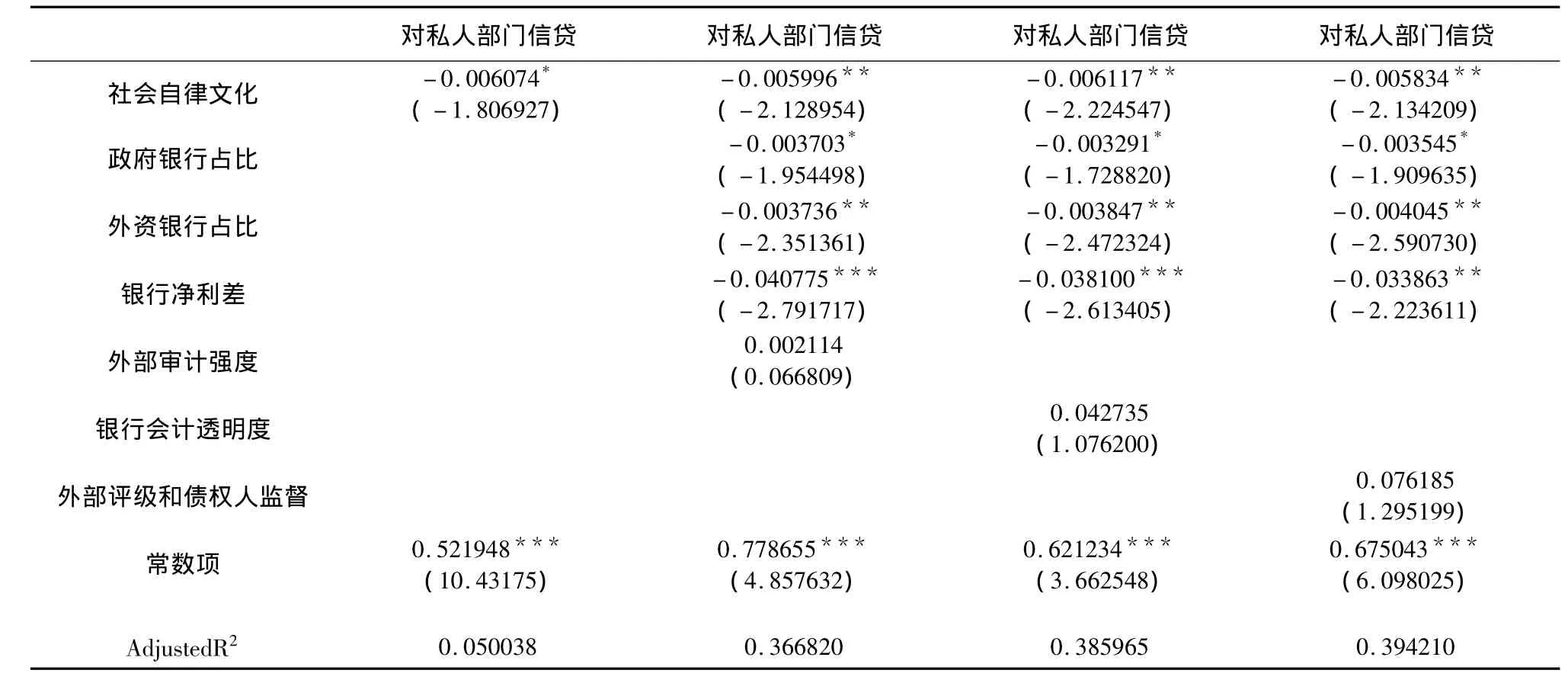

为了考察社会自律文化与总体授信水平之间是否存在系统性的相关关系,我们首先对影响一国总体授信水平的因素进行回归分析。当被解释变量为“对私人部门的信贷”时,回归结果如表2所示。

从表2可以看出,作为本研究主解释变量的社会自律文化对一国的总体授信水平(即对私人部门的信贷)具有统计上非常显著的影响。当我们分别对代表银行业结构特征、银行业竞争水平、银行业公司治理的变量进行控制后,社会自律文化和“对私人部门信贷”之间的相关关系始终在5%置信水平上显著负相关,这表明主要解释变量之间的相关关系具有较强的稳定性。上述结果表明:如果一个国家的社会文化越是具有较高的自律水平①注意,如前所述,本文使用的“社会自律文化”指标是反向标记不同国家的社会自律水平的:该指标越大,表示相应的社会自律水平越低,亦即社会民众的行为越不自律。,那么其金融机构的总体授信水平将会越高,相应的对私人部门的信贷水平将表现为上升。此外,作为控制变量的附带结果,表1的实证结果还表明,银行业结构特征(政府银行占比、外资银行占比)和银行业竞争水平(银行净利差)亦对一国的金融机构授信水平具有显著影响。

表2 对私人部门信贷与社会自律文化的回归结果

2.社会自律文化与银行业绩效

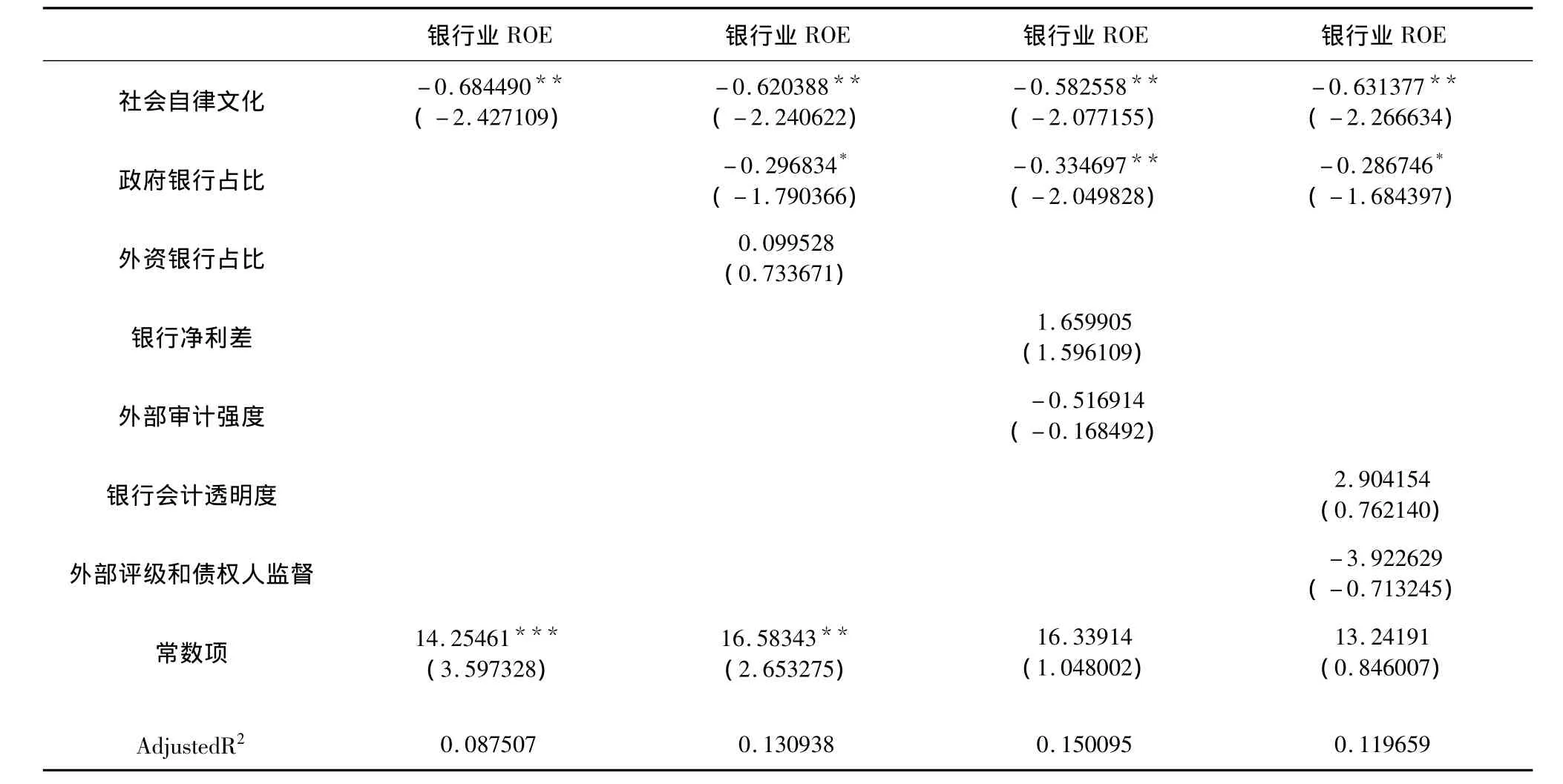

如前所述,社会自律文化与一国银行业绩效的关系具体可从收益和风险两个层面进行考察。作为一国银行业收益水平的指标,我们使用银行业的资产回报率(ROA)和权益回报率(ROE)作为替代变量;在银行业风险的计量方面,我们则使用不良贷款率作为替代变量。

为了进一步考察社会自律文化与银行业运行绩效之间是否存在系统性的相关关系,下面我们分别对影响银行业资产回报率、权益回报率和不良贷款率的因素进行回归。回归结果如表3、表4和表5所示。注:括号内为t统计量;***表示在1%置信水平上显著,**表示在5%置信水平上显著,*表示在10%置信水平上显著。

表3 银行业资产回报率与社会自律文化的回归结果

表4 银行业权益回报率与社会自律文化的回归结果

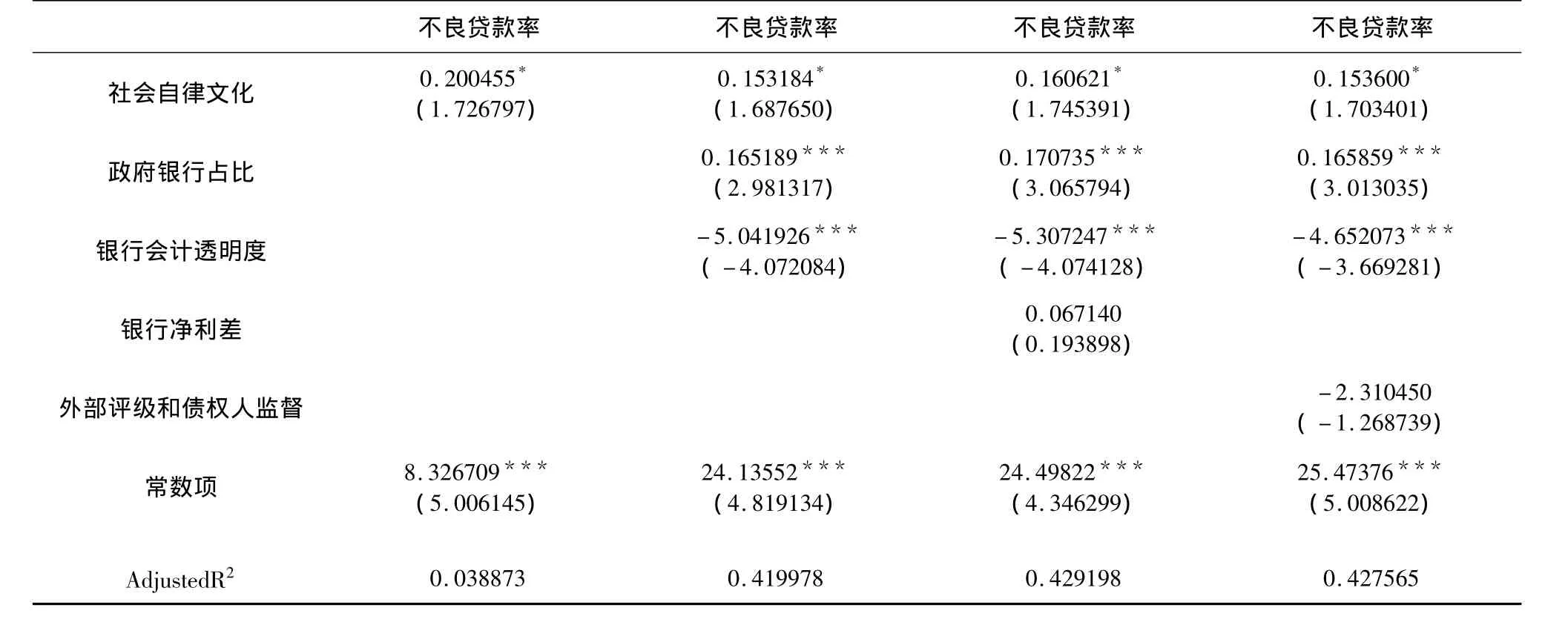

表5 银行业不良贷款率与社会自律文化的回归结果

表3,表4表5的结果表明:(1)无论采用资产回报率(ROA)指标还是权益回报率(ROE)指标,实证结果都表明,随着一国社会自律水平的提高,其银行业的收益水平将显著增加(其显著性水平均为5%);(2)“社会自律文化”和一国银行业的不良贷款率在10%的置信水平上显著正相关,即随着一国社会自律水平的提高,其银行业的风险负荷水平降低(不良贷款率下降)。当我们在不同的回归方程中,分别对代表银行业结构特征、银行业竞争水平、银行业公司治理的变量进行控制后,主要解释变量之间的相关关系依然保持着较强的稳定性。显而易见,上述结果从收益和风险两个层面基本确认了社会自律文化对一国银行业绩效的正面影响:随着一国社会自律水平的提高,其银行业的运行绩效将显著改善。

作为控制变量的附带结果,上述分析还表明:(1)“政府银行占比”与银行业的资产回报率(ROA)和权益回报率(ROE)均在10%置信水平上显著负相关,即随着一国银行业中国有份额的增加,其银行业的收益水平下降;(2)“银行净利差”与银行业的资产回报率(ROA)在1%的置信水平上显著负相关,由于“银行净利差”是一国银行业竞争程度的负向指标,因此,这一结果说明,在那些银行业竞争程度越高的国家,其银行业的资产回报率越高;(3)“银行会计透明度”与银行业的资产回报率(ROA)在10%的置信水平上显著正相关,即随着一国银行业会计透明度的增加,其银行业的资产回报率升高;(4)“政府银行占比”与“银行会计透明度”均在1%置信水平上与银行业的不良贷款率显著相关,这意味着,随着一国银行业中国有份额的增加,或者在那些银行业会计透明度较低的国家,其银行业的不良贷款率将会提高。

3.社会自律文化与银行业的自我监督

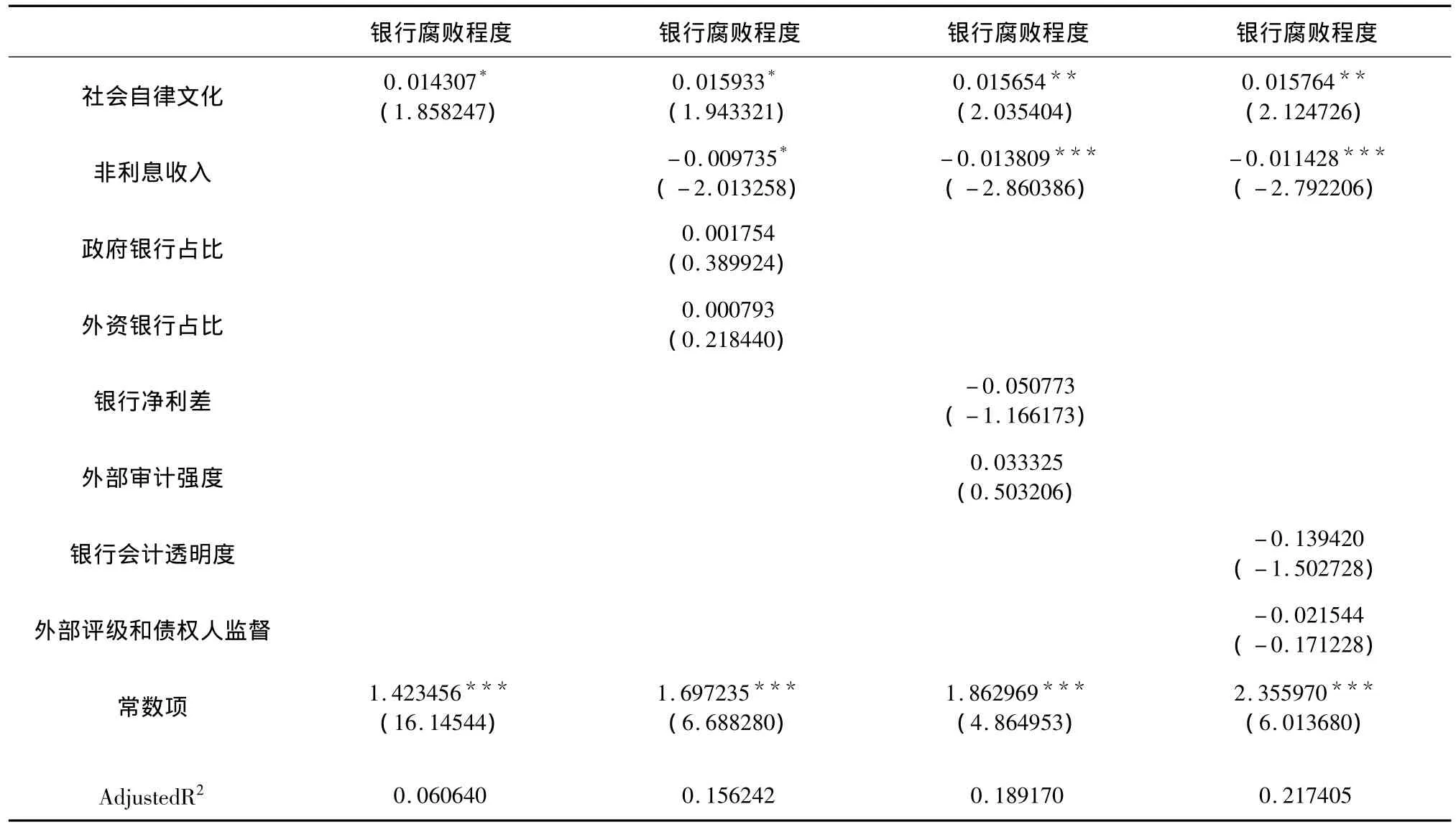

银行业的自我监督问题在既往的研究中并未得到深入论证,此处我们使用银行业的腐败程度作为银行业自我监督水平的反向替代变量:如果一国的银行业具有较高的腐败程度,那么,其自我监督水平就是较低的。

按照上述基本界定,社会自律文化与银行业自我监督的实证关系如表6所示。

表6 银行腐败程度与社会自律文化的回归结果

表6的结果表明,“社会自律文化”和“银行腐败程度”具有显著的正相关关系,这意味着在那些社会自律水平较高的国家,其银行业的腐败程度较低,相应地,其银行业的自我监督水平可能较高。作为控制变量的附带结果,表6的结果还表明:在那些银行业的非利息收入水平较高的国家,其银行业的腐败程度较低,这意味着,如果一国的银行业收入结构过度地依赖于信贷投放(贷款),那么将更容易滋生腐败行为。

(二)社会自律文化与金融监管

考察社会自律文化与金融监管之间的关系,可以有多个维度,这里我们主要从四个基本方面进行分析:社会自律文化与金融管制程度之间的关系,社会自律文化与监管范围之间的关系,社会自律文化与监管效率之间的关系以及社会自律文化与监管制度选择之间的关系。

1.社会自律文化与金融管制程度

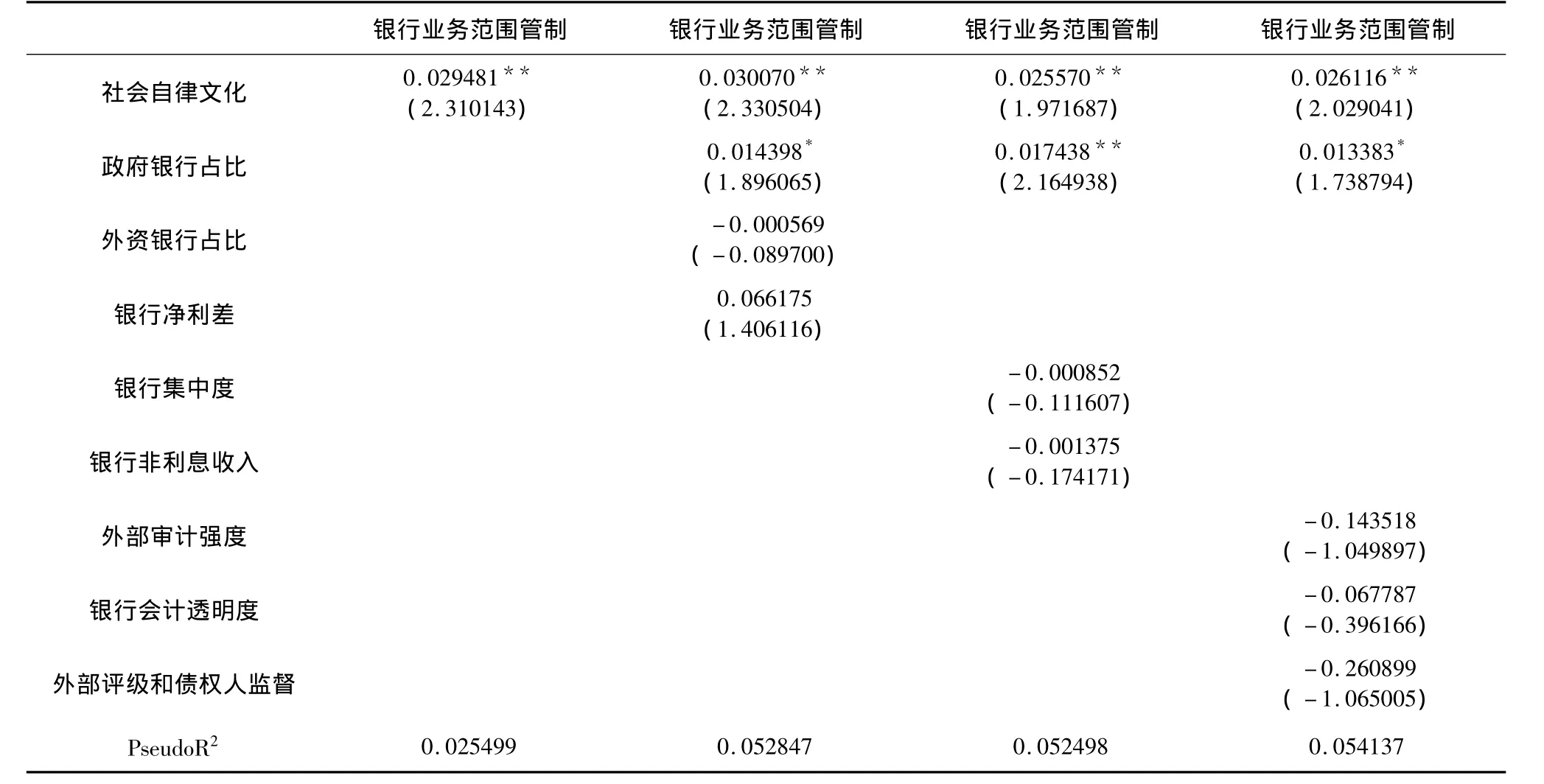

为了对社会自律文化与金融管制程度之间的关系进行实证分析,我们使用各国监管当局对其“银行业务范围管制指数”作为替代变量(被解释变量)。由于此处我们使用的“银行业务范围管制指数”为一自然数列,故采用ML-Ordered Probit方法进行回归,具体结果见表7。

表7的结果表明,“社会自律文化”和“银行业务范围管制”具有显著的正相关关系,这意味着在那些社会自律水平越高的国家,越倾向于降低对其银行业务范围的限制(即更多地允许混业经营)。当我们对显示不同国家银行产业特征的变量(政府银行占比、外资银行占比、银行净利差、银行集中度、非利息收入、外部审计强度、银行会计透明度、外部评级和债权人监督)分别进行控制后,“社会自律文化”和“银行业务范围管制”之间的正相关关系始终在5%置信水平上显著,这表明变量之间的关系具有较强的稳定性。

作为控制变量的附带结果,表7的结果还表明:国有份额在银行业中占比越大的国家,越倾向于加大对其银行业务范围的限制(即较少地允许混业经营)。

表7 银行业务范围管制指数与社会自律文化的ML-Ordered Probit回归结果

表8监管当局的管辖范围与社会自律文化的回归结果

2.社会自律文化与监管范围

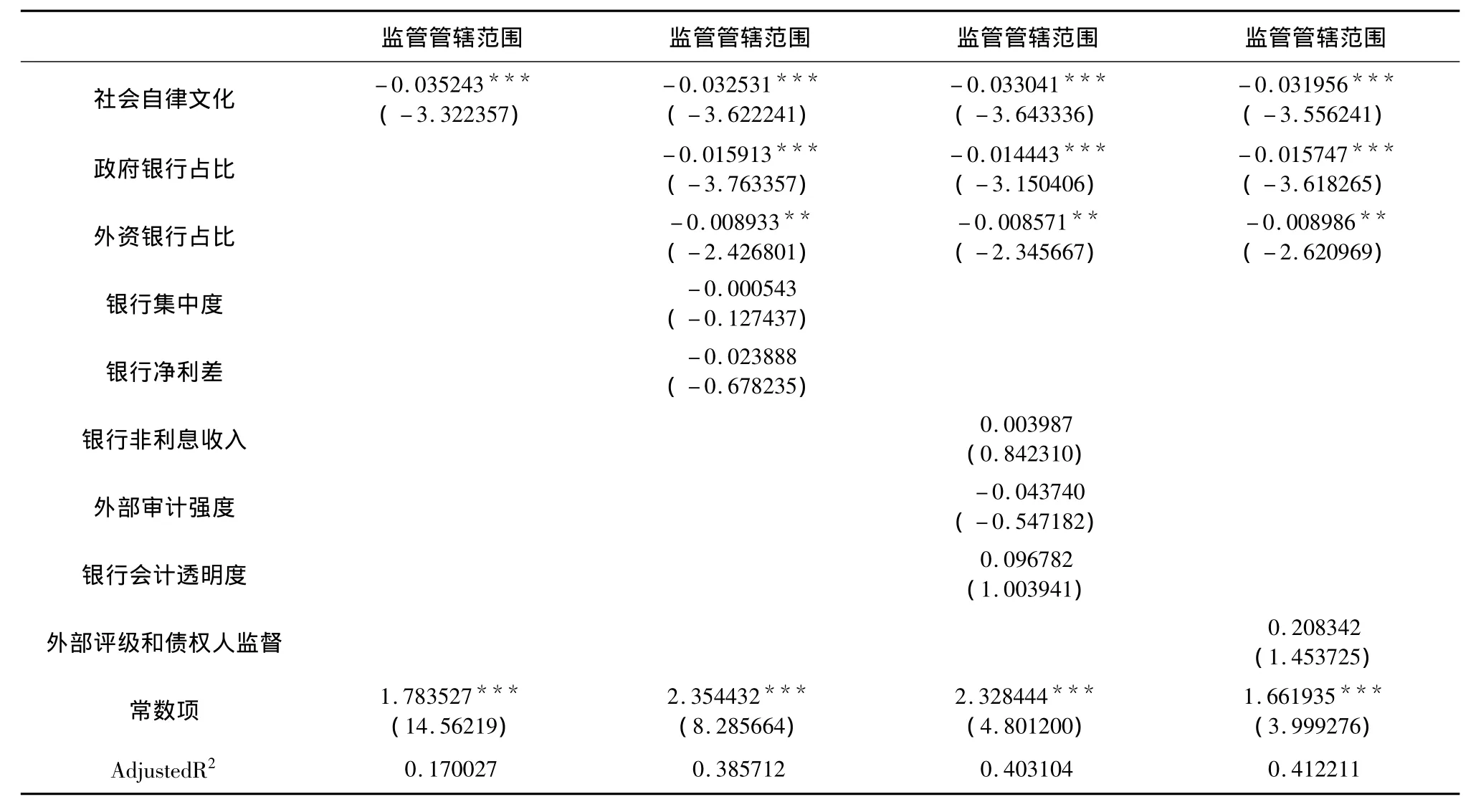

如前所述,本文的“监管范围”是指一国监管当局的金融监管权力覆盖范围,具体而言,如果一国监管当局能对银行、保险和证券的任意之一行使监管权,那么其监管范围就较大;反之,如果一国监管当局仅能对银行、保险或者证券的其中之一具有监管权,那么其监管范围就较小。

为了考察监管当局的管辖范围与社会自律文化之间的相关关系,我们以监管管辖范围为被解释变量,以社会自律文化为主解释变量进行了回归分析,具体结果见表8。

显而易见,上述实证结果表明,“社会自律文化”和“监管管辖范围”具有非常显著的负相关关系(显著性水平始终稳定在1%),这意味着在那些社会自律水平越高的国家,监管当局的监管范围越大,相应的监管机构更可能同时对银行、保险和证券同时行使监管权。作为控制变量的附带结果,表8的结果还表明,银行业的产权结构(政府银行占比、外资银行占比)也与监管范围具有统计显著的负相关关系。

3.社会自律文化与监管效率

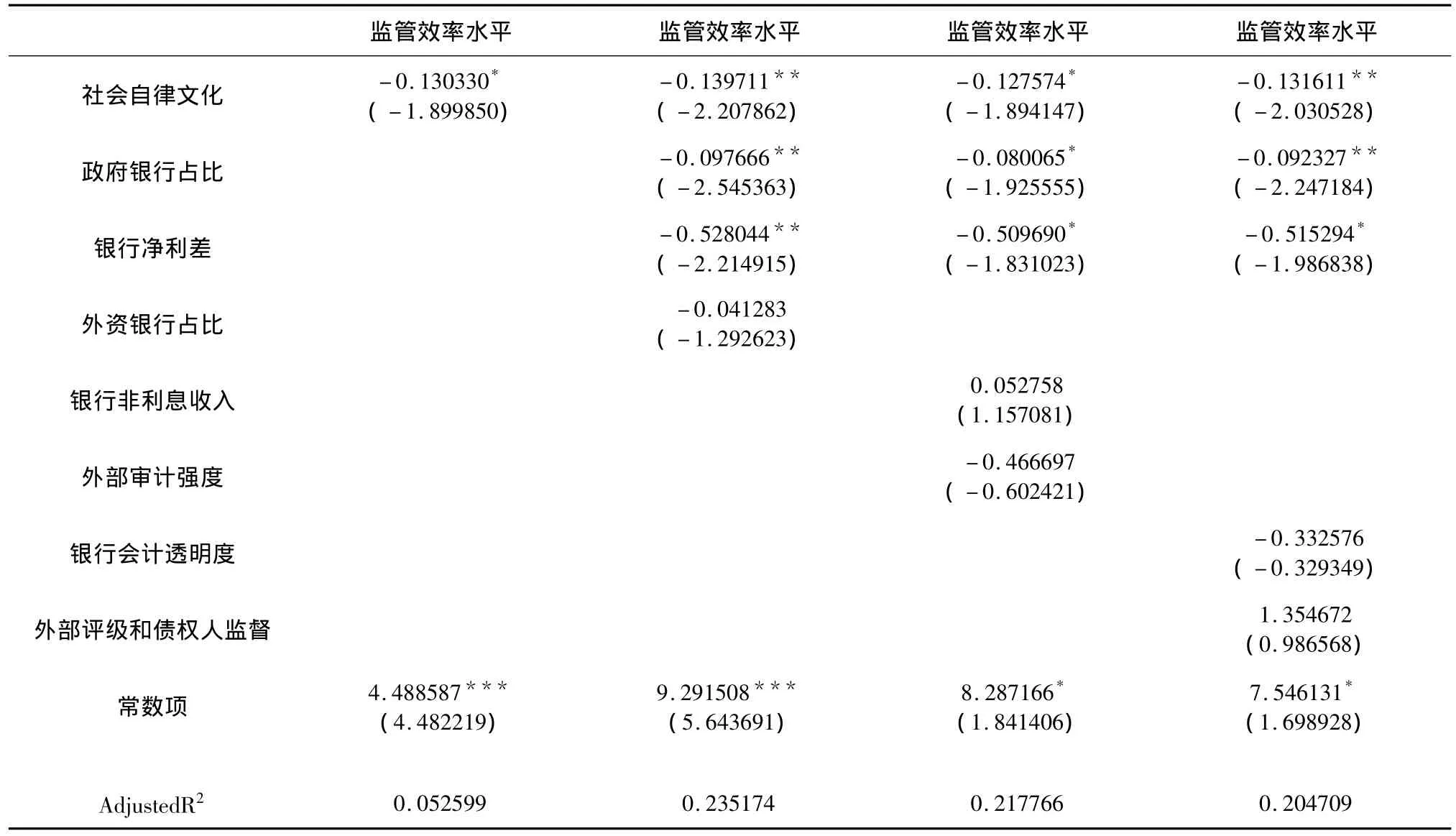

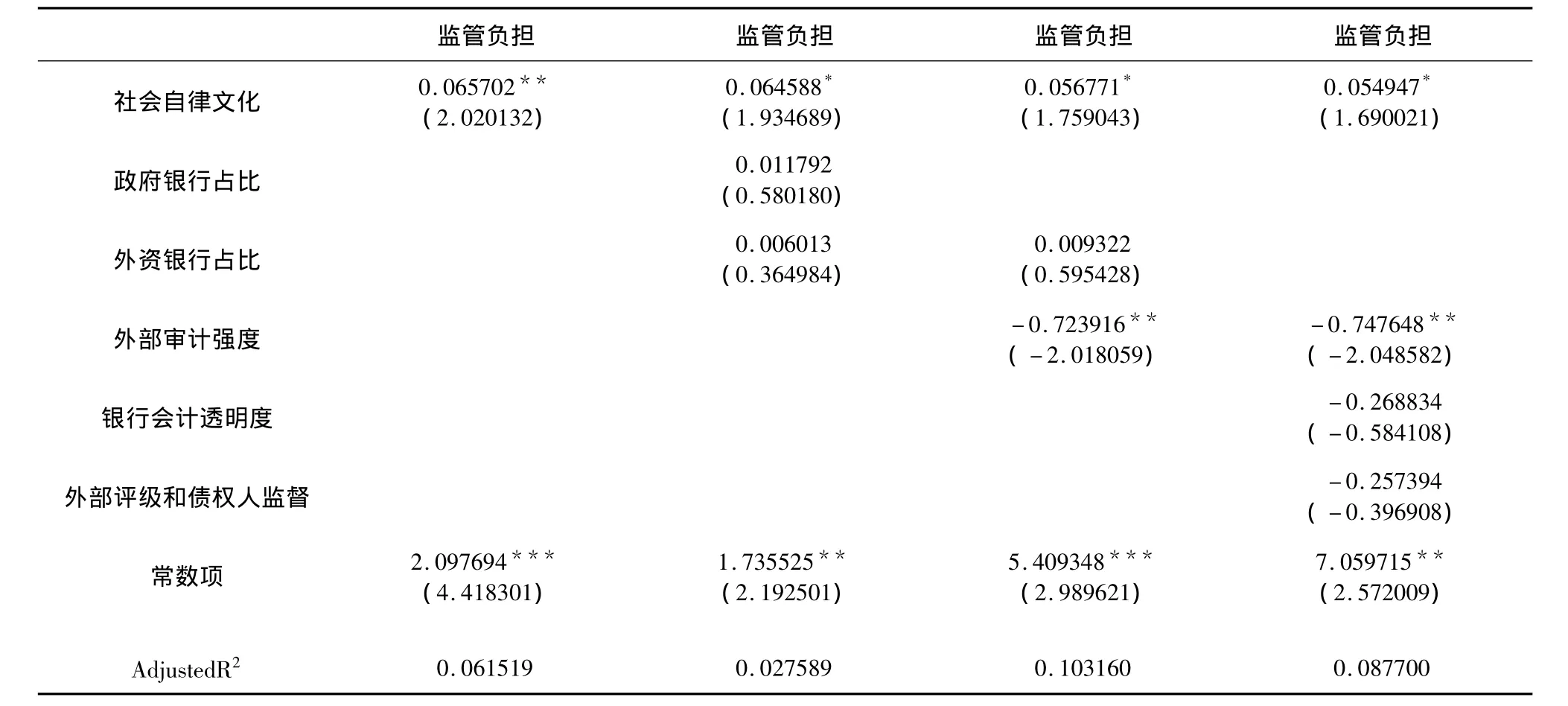

作为一国金融监管的效率指标,我们使用正、反两个替代变量:“监管效率水平”和“监管负担”,前者用“银行资产/职业监管者数量”表示,后者用“职业监管人数/机构数量”表示。显然,如果单位监管者承担的银行资产越大,相应的监管效率越高;同样,如果平均每个机构的职业监管人数越少,相应的监管效率越高。

当被解释变量分别为“监管效率水平”和“监管负担”时,具体的回归结果见表9和表10。

从表9和表10可以看到,在5%或者10%的置信水平上,“社会自律文化”和“监管效率水平”显著负相关,同时和“监管负担”显著正相关,这意味着,在那些社会自律水平越高的国家,“监管效率水平”越高,“监管负担”越低。换言之,上述结果从正反两个方面基本确认了社会自律水平的强弱与监管效率的高低具有同向变动关系,即:随着社会自律水平的提高,金融监管的效率显著改善。作为控制变量的附带结果,表9的结果表明,“政府银行占比”、“银行净利差”与“监管效率水平”显著负相关;而表10的结果则表明,“外部审计强度”与“监管负担”显著负相关。

表9 监管效率水平与社会自律文化的回归结果

表10 监管负担与社会自律文化的回归结果

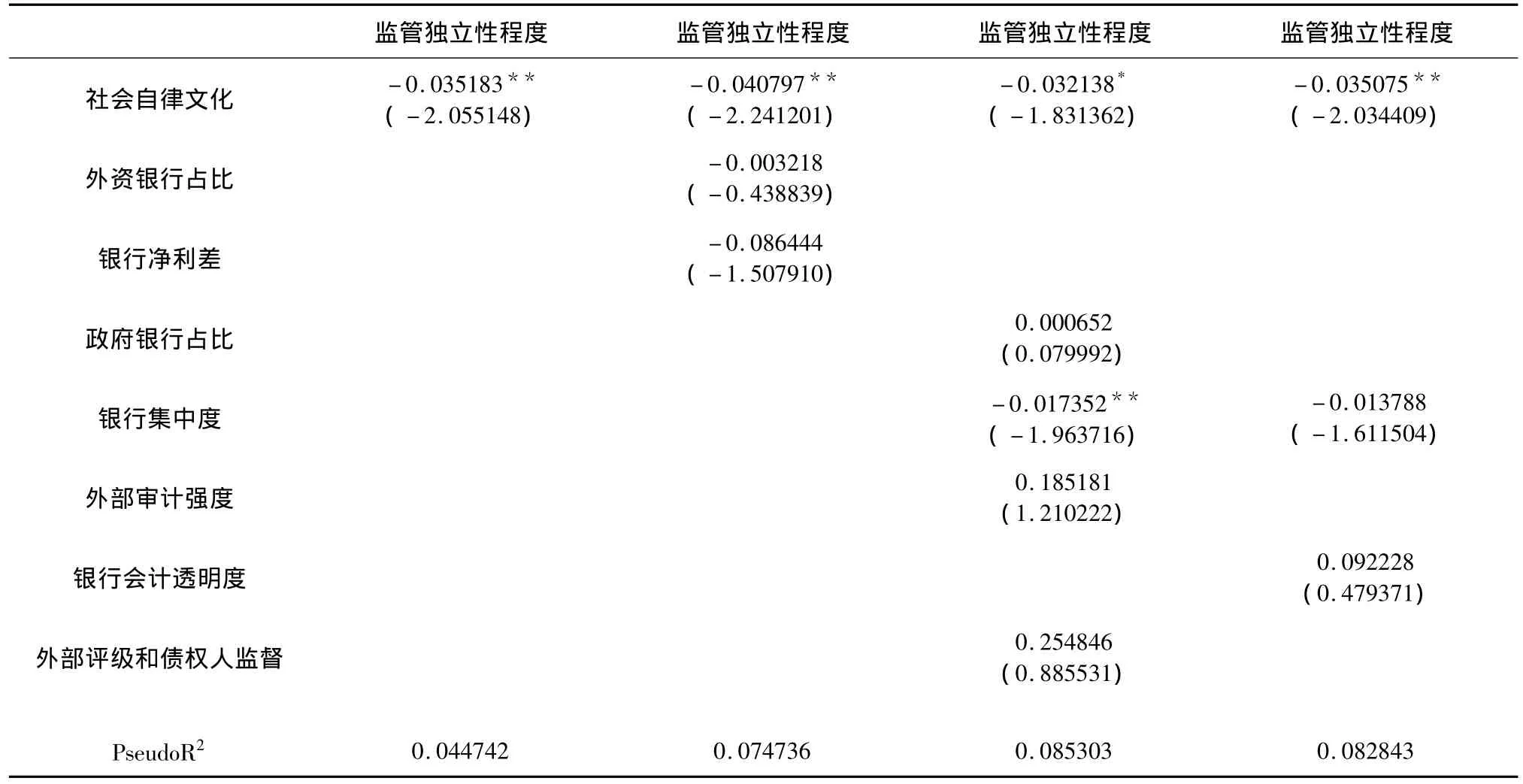

4.社会自律文化与监管制度的选择

在本文中,我们主要从两个方面考察社会自律文化对监管制度选择的影响:一是中央银行是否分离银行监管职能的问题,二是金融监管当局的独立性问题。在变量赋值方面,根据陈雨露和马勇的研究,如果一国的中央银行实施银行监管职能,赋值1,否则赋值0,因此,在下文中,被解释变量“监管职能分离”为二元变量,宜采用ML-Binary Probit方法回归[6]。而“监管独立性程度”指标则直接取自Barth等提供的数据,由于这一指标用一自然数列表示不同国家金融监管的独立性程度,宜采用MLOrdered Probit方法回归。当被解释变量“监管职能分离”时,社会自律文化与中央银行是否分离银行监管职能的ML-Binary Probit回归结果见表11。

表11 中央银行是否分离银行监管职能与社会自律文化的ML-Binary Probit回归结果

表11的结果表明,中央银行是否分离银行监管职能与社会自律文化之间存在统计上显著的相关关系(显著性水平5%)。这表明:在那些具有较高社会自律水平的国家,其中央银行更倾向于分离银行监管职能;反之,在那些具有较低社会自律水平的国家,其中央银行更倾向于承担银行监管职能。作为控制变量的附带结果,表11的结果还表明,在那些政府银行占比或者外资银行占比较高的国家,其中央银行更倾向于承担银行监管职能。

下面我们分析各国金融监管的独立性与社会自律文化之间的相关关系。按照文章前面的设定,当被解释变量为“监管独立性程度”时,社会自律文化与金融监管独立性的ML-Ordered Probit回归结果见表12。

表12 监管独立性与社会自律文化的ML-Ordered Probit回归结果

表12的结果表明,在5%的置信水平上,“监管独立性程度”与“社会自律文化”显著负相关。这意味着,在那些具有较高社会自律水平的国家,其金融监管的独立性程度越高;反之,在那些具有较低社会自律水平的国家,其金融监管的独立性程度越低。当我们分别对代表银行业结构特征、银行业竞争水平和银行业公司治理的变量进行控制后,社会自律文化和监管独立性程度之间的相关关系始终维持在5%的置信水平,这表明变量之间的关系具有较强的稳定性。

五、中国的社会自律文化:延伸性分析

在实证分析部分里,我们对第二部分提出的8个逻辑命题逐一进行了检验,检验结果表明,这些命题均得到了跨国实证数据的有力支持。总体而言,与较高的社会自律文化对应的是较高的银行绩效、较低的银行腐败、较高的监管效率、更加开放的业务经营(混业)以及更加独立和一体化的金融监管体制。显而易见,本文的实证结果倾向于表明良好的社会自律文化有助于金融发展,因而具有显见的积极经济效应。

那么,中国的社会自律文化具有什么特征、又具有什么样的经济含义呢?虽然在Fisman和Miguel的指标中,中国的社会自律程度在所有样本国家中尚属于中游水平,但中国社会的自律文化可能还存在如下的“不对称性”问题:孕育于传统文化下的中国公民的自律行为,主要体现在“忠、孝、义”等非经济领域,这些建立在封建分割和分散性经济基础上的自律原则并未有效传导到市场经济领域,尤其是高度依赖社会信用的现代商业经济领域。毫无疑问,在崇尚自律性文化的社会中,诚实守信、按合约办事的基本市场法则将会得到更好地贯彻实施,社会信用水平也相应更高,这意味着,与较低的社会自律相伴随的往往是社会信用的低下。那么,自律性在市场经济领域的弱势是否导致了中国社会的低信用呢?对此[8-9],我们更进一步地从一般价值导向看,中国传统文化是一种强势文化,具有单向度和等级特征,其实质是为强势服务。具体表现为:权威性、等级制、机会主义、血缘主义、功利主义。以经济学角度视之,这些特征支撑的是分割和分散型的诸侯(或小农)经济,而不是统一和规模化的现代市场经济——实际上,现代经济发展所需要的契约与信用机制在很大地程度上被削弱了。显而易见,当社会规则的自律性贯彻不足时,就需要施加更多的他律性措施进行补充,而中国传统文化中的“强权”、“等级”和“严刑峻法”均可以看作是典型的他律性措施。

上述事实倾向于表明,在中国的传统文化中,社会自律具有明显的“不对称性”特征:较多的自律性因素主要体现在非经济领域,而经济领域中的自律性因素却发育不足——在这种情况下,市场规则的贯彻可能不得不借助于更多的他律性措施来加以弥补。前面我们已经提及,他律性措施的实施是有成本的,当成本的付出大到连维持正常的商业利润都捉襟见肘的时候,整个市场经济的发展就会受到阻碍。以此观之,中国历史上市场经济的发育屡受压抑,可能与此不无关系。考虑到目前中国社会尚处于转型过程中,上述经济领域中的自律性缺失问题可能更加突出,在这种情况下,文化转型(包括社会自律文化的培育)如何和经济转型协调一致并对经济转型起到积极的推动作用,可能是未来中国需要解决的若干“和谐问题”之一。

六、结论性评价

本研究通过跨国实证分析,对社会自律文化、银行发展和金融监管之间的关系进行了研究,初步确认了社会自律文化在一国金融发展和金融制度选择方面的重要作用。在过往的金融研究中,视角主要集中于经济层面的因素,较少关注与之联系的社会文化因素,而本文的研究表明,来自社会和文化的因素对一国金融发展和金融制度的选择同样具有重要影响。

总体而言,本文的实证分析得出了以下基本结论:社会自律水平越高的国家,金融机构的总体授信水平更高,私人部门的信贷水平上升,银行业的运行绩效显著改善,腐败程度较低;同时在社会自律水平越高的国家,银行业的自我监督水平越高,更多地允许混业经营,与此相适应的是更加综合化和一体化的监管;此外,随着社会自律水平的提高,金融监管的效率显著改善;中央银行更倾向于分离银行监管职能,金融监管的独立性程度也越高。

上述结论的政策含义是清楚的:提高国民行为的自律性程度,逐渐形成自律性强的社会文化,对经济和金融发展具有显著的正面促进作用。同时,在那些“初始的”自律性程度较低的社会中,在自律性文化得以培植之前,如何通过适度的他律性制度来确保规则的有效贯彻并降低这一过程中的伴随成本,需要进一步研究。

最后,值得一提的是,本研究仅以银行发展和金融监管两个切入点分析了社会自律文化与金融发展之间的关系,事实上,全面考察社会自律文化在金融发展和金融制度之间的关系,还可以有更多的切入点。此外,对于中国这样的转型国家而言,文化转型如何和经济转型协调一致并积极培育良好的社会自律文化,应该成为研究者和政策制定者重点考虑的问题。

[1]Barth J R,Caprio G,Nolle D E.Comparative international characteristics of banking[R].Economic and Policy Analysis Working Paper,2004,8:1 -65.

[2]Fisman R,Miguel E.Cultures of corruption:Evidence from diplomatic parking tickets[R].USC FBE Applied Economics Workshop Working Paper,2006,4:1 -34.

[3]陈雨露,马勇.社会信用文化、金融体系结构与金融业组织形式[J].经济研究,2008(3):29-38.

[4]Barth J,Caprio G,Levine R.Financial regulation and performance:Cross- country evidence[R].OCC Economics Working Paper,1998,11:1 -62.

[5]Demirg-Kunt A,Levine R.Financial structures across countries:Stylized facts[R].World Bank Working Paper,1999,6:1 -76.

[6]陈雨露,马勇.中央银行的宏观监管职能:经济效果与影响因素分析[J].财经研究,2012(5):4-14.

[7](德)马克斯·韦伯.儒教与道教[M].南京:江苏人民出版社,2008.

[8]费孝通.乡土中国[M].北京:北京三联书店,1985.

[9](美)弗朗西斯·福山.信任:社会美德与创造经济繁荣[M].海口:海南出版社,2001.

Social Culture of Self-discipline,Bank Development and Financial Supervision

MA Yong

(China Financial Policy Research Center,School of Finance,Renmin University of China,Beijing 100872,China)

The social culture of self-discipline plays an obvious part in the economic and financial development.But how to positively evaluate this remains a difficult question.This paper takes bank development and financial supervision as cutting-in point,affirms the important roles of social culture of self-discipline in financial development and financial system selection by multinational positive analysis.The results show that where there is high level of social culture of self-discipline,there are high level of bank performance,low level of bank corruption,relatively high supervision efficiency,more comprehensive business operation means and more independent and integrated financial regulatory system.

Social Culture of Self-discipline;Bank Development;Financial Supervision

A

1002-2848-2013(04)-0001-12

2013-05-14

本研究得到国家社会科学基金重大项目“完善金融宏观调控体系研究”(12&ZD089)、国家自然科学基金项目“宏观审慎政策体系与实施方案研究”(71150003)和北京市教育委员会共建项目“中国货币国际化战略研究”资助。

马勇(1982-),四川省绵阳市人,中国人民大学中国财政金融政策研究中心,国际货币研究所研究员,研究方向:宏观金融理论与政策。

责任编辑、校对:郭燕庆

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25

河北金融年鉴(2021年0期)2021-08-25

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

海峡姐妹(2019年10期)2019-11-23

公民与法治(2016年9期)2016-05-17

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18