非线性泰勒规则及其政策效果——基于新凯恩斯DSGE模型的分析

2013-09-20 03:09高宏

当代经济科学 2013年4期

高 宏

(清华大学经济学研究所,北京 100084)

非线性泰勒规则及其政策效果

——基于新凯恩斯DSGE模型的分析

高 宏

(清华大学经济学研究所,北京 100084)

本文以通货膨胀率为转换变量,建立了Logistic平滑转换形式的非线性泰勒规则,并将其纳入到具有微观基础的新凯恩斯DSGE模型中进行分析。文章利用1996年1月至2012年12月的数据通过贝叶斯估计,测定了货币政策拐点和转换速度,并进一步分析了各冲击因素对经济波动的短期和长期影响。研究表明实际货币余额冲击和货币政策冲击是造成我国经济波动的主要因素,因此,合理运用货币政策、调整短期利率,是保持经济平稳快速增长、管理通货膨胀的关键。

货币政策;非线性泰勒规则;经济冲击

一、引 言

减少经济波动、实现平稳增长是世界各国面临的至关重要的现实问题。以中国为例,中国经济自改革开放以来保持3年均9.7%的高速增长,但与之伴随的是大幅度的经济波动。1984年我国GDP增速高达15.2%,到1990年却仅有3.8%。而同时期通货膨胀的波动则更为剧烈。经济的大起大落造成了增长的低效率,而通货膨胀的大幅波动对人民的福利造成了更为直接的影响。为了解决这个问题,货币政策工具一直是各国进行宏观调控的主要手段。Taylor[1]提出的泰勒规则,正是针对通货膨胀和产出缺口而调整短期利率的线性规则,它已经成为描述和分析央行货币政策的标准方法。它可以表述为:

其中rt表示短期名义利率,央行通过选择通货膨胀和产出缺口的反应系数,以实施货币政策调控。简单的线性泰勒规则是基于中央银行最小化对称的二次损失函数的假定而得到的最优规则,然而,现实情况却并非如此。首先,由于中央银行可能会对目标变量的偏移变化产生不同的反应,因此,央行对不同水平的通货膨胀和产出缺口更倾向于赋予不同的权重,其损失函数是非对称的,因此,线性规则不能充分描述央行的货币政策行为,Ruge-Murcia[2]、Nobay 和 Peel[3]、Dolado 等[4]、Surico[5]等论证了这一观点。其次,Neftçi[6]以及 Hamilton[7]等研究发现,现实的经济周期调整表现出非对称性,产出可能在短时间内大幅度衰退,但复苏却是缓慢、渐进的过程;同时,通货膨胀率在短期内可能迅速提高,但却需要较长时间维持稳定,这是线性泰勒规则所无法刻画的。面对这样的现实,我们需要思考,如何建立非线性泰勒规则以描述这种非线性非对称的政策行为?进一步讲,在这种非线性规则下,各种冲击因素对中国经济波动将产生什么样的影响?基于对这些问题的考察,本文建立Logistic平滑转换(LSTR2)形式的非线性泰勒规则,将其纳入到具有微观基础的新凯恩斯动态随机一般均衡(DSGE)模型中进行系统分析,通过贝叶斯估计得到央行调整货币政策规则的政策拐点和转换速度,并基于此揭示货币政策效果,考察各种冲击因素对经济波动的影响。本文余下部分的结构为:第二部分对国内外相关研究进行回顾;第三部分构建包含非线性泰勒规则的DSGE模型;第四部分对模型参数进行贝叶斯估计,以此揭示我国货币政策的非对称性特点,确定货币政策对通胀率的调节区间,并通过脉冲响应分析各种冲击因素对经济波动的影响;最后一部分是结论和政策建议。

二、文献综述

自20世纪90年代以来,利率逐渐取代货币供应量成为经济调控的主要手段。Taylor[1]根据美国、英国以及加拿大等国货币政策实践检验结果,提出了一个简单又易于理解的可操作规则,探讨了货币当局如何通过市场利率的选择与调整,对经济中的通货膨胀和产出缺口做出反应。继此之后,国外学者又进行了广泛的研究和扩展,这主要包括:一是将泰勒规则动态化,建立前瞻性规则,认为央行在调整利率时是依据预期未来的通货膨胀和产出缺口进行调整。二是引入利率平滑倾向,即央行不会立即将利率调整至理想水平,而是逐步地进行调整。由于担心突然大的政策调整可能引起资本市场震动,导致政策可信度的下降以及货币当局需要寻求相关支持等因素,中央银行更倾向于平滑地下调整短期利率。然而,这些研究中,泰勒规则的形式都是线性的,近年来,有一些文献开始关注货币政策的非线性特点,并进行了实证研究。Assenmacher- Wesche[8]利用Markov转换模型研究了美、英、德国等货币政策反应函数,发现央行在面对低于或高于目标水平的通货膨胀时,其货币政策是非对称的。但是,Markov转换模型依赖外生的不可观测的Markov链在不同机制之间进行转变,不能发现非线性行为的动机。同时,不同机制之间的转变是非渐进、非平滑的,这种突变的政策转换方式与经济现实的差距较大。因而,更合理的是利用平滑转换(Smooth Transition Regression,STR)模型,允许转换机制是内生的,这为解释非线性行为提供了更好的框架。Martin和Milas[9]利用二次 logistic平滑转换(LSTR)模型,以通货膨胀率作为转换变量,发现英格兰银行在1992-2000年的货币政策行为具有非对称性,当实际通货膨胀水平高于调整区间时,货币政策更为敏感。Komlan[10]利用1961-2008年的季度数据对加拿大央行的货币政策进行检验,也发现了非线性特征。对于新兴市场国家,Naraidoo和Paya[11]实证分析了1986-2008年南非联储的货币政策反应函数,也得到了显著的非线性特征。此外,van Dijk等[12]、Kim 等[13]、Qin 和 Enders[14]等的经验研究也都得到了相似的结论。

在我国,赵进文和闵捷[15-16]最早利用 LSTR 模型对我国货币政策的操作效果进行检验,结果表明在1993年第1季度至2004年第2季度期间,我国货币政策操作效果具有很强的非线性特征。同时,他们的研究也对我国货币政策操作的政策拐点与开关函数的具体形式进行了测定。赵进文和黄彦[17]利用非二次福利函数方式设定的目标函数,测定了我国非线性利率反应规则,发现在1993年至2005年间,央行存在非对称性政策偏好,货币政策反馈规则存在显著的非线性特征,这实际造成了中国存在通货膨胀的明显倾向。中国人民银行营业管理部课题组[18]以通货膨胀率作为转换变量对我国货币政策操作进行非线性检验,结果表明我国利率与通货膨胀率、产出缺口和M2增长率之间存在显著的LSTR2形式的非线性关系。即我国利率操作对通货膨胀存在反应区间,在反应区间内,利率对通货膨胀和M2增长率变动具有良好的稳定性,同时更倾向于降低率来刺激经济增长。而在通货膨胀反应区间外,这种线性关系将迅速向非线性关系转换。欧阳志刚和王世杰[19]分别以经济增长率和通货膨胀率为阈值变量建立非线性货币政策反应函数,估计结果表明我国货币政策存在由逻辑函数刻画的非线性转换形式。刁节文和章虎[20]构建了金融形式指数FCI纳入到货币政策效果分析中,以通货膨胀率作为转换变量,检验和估计结果表明泰勒规则是非线性的。

不难发现,上述文献都实证检验了不同国家的货币政策对通货膨胀和产出缺口的反应具有非线性特征,并且以通货膨胀为转换变量的LSTR模型能够很好地刻画我国央行的货币政策行为。但是,这些研究大多未能阐述其背后的微观基础,未能将货币政策纳入到经济系统中进行分析,基本忽视了微观因素在货币政策效应中的作用。事实上,通货膨胀、经济增长与货币政策的互动机制问题并不仅仅是一个经验问题,理论分析同等重要。因此,本文基于新凯恩斯的动态随机一般均衡(DSGE)模型,试图在宏观经济框架下建立具有微观基础的、能够对中国经济波动产生影响的非线性泰勒规则,并进一步分析货币政策冲击及其他类型冲击的作用,为央行合理制定货币政策提供参考。

三、理论模型

本文依据 Ireland[21],假定经济体由代表性家庭、代表性垄断竞争的中间产品生产企业i(i∈[0,1])、代表性最终产品生产企业和货币政策当局组成。与Ireland[21]不同的是,本文认为中间产品生产企业遵循Calvo[22]交错调整价格,而非设定为二次型的价格调整成本函数,这种引入价格粘性的方法使得总体价格水平是一个平滑变量,能够更好地拟合实际价格的动态变化,有利于反映现实中的货币政策的传导机制。此外,模型是充分对称的。各主体的行为描述如下:

(一)代表性家庭

代表性家庭的效用来自于消费和劳动,同时,为了考察名义变量的作用,本文通过货币效用模型(Money-in-Utility,MIU)引入货币。家庭选择实际消费Ct,持有政府债券 Bt和实际货币余额 mt=Mt/Pt,以及供给的劳动时间ht,以最大化如下效用函数:

其中,β∈[0,1]是折现因子,η >0衡量劳动对效用的贡献度。at和et分别为偏好冲击和实际货币余额冲击。偏好冲击at和实际货币余额冲击et遵循一阶自回归过程:

自回归系数0 < ρa<1,0 < ρe<1,随机冲击εat和εet服从均值为零、标准差分别为σa和σe的序列无关的正态分布,e为实际货币余额冲击的稳态值。

我们假定在效用函数u(ct,mt/et)中,实际消费和实际货币余额是不可分的,这种效用函数能够将实际货币余额引入到模型的IS曲线和新凯恩斯菲利普斯曲线中,从而可以衡量货币对产出和通胀的影响。

家庭在最大化其效用函数时服从预算约束:

Pt为最终产品在t期的名义价格。期初,家庭能够支配的财富包括持有的名义货币余额Mt-1和债券数量Bt-1,以及获得的实际工资率为wt的劳动报酬Ptwtht,以及从中间产品生产企业中获得的股利Dt。这些财富用于家庭消费Ptct,购买政府新发行的债券Bt/rt,其中rt为货币当局制定的名义利率。最后,家庭携带Mt单位货币进入t+1期。

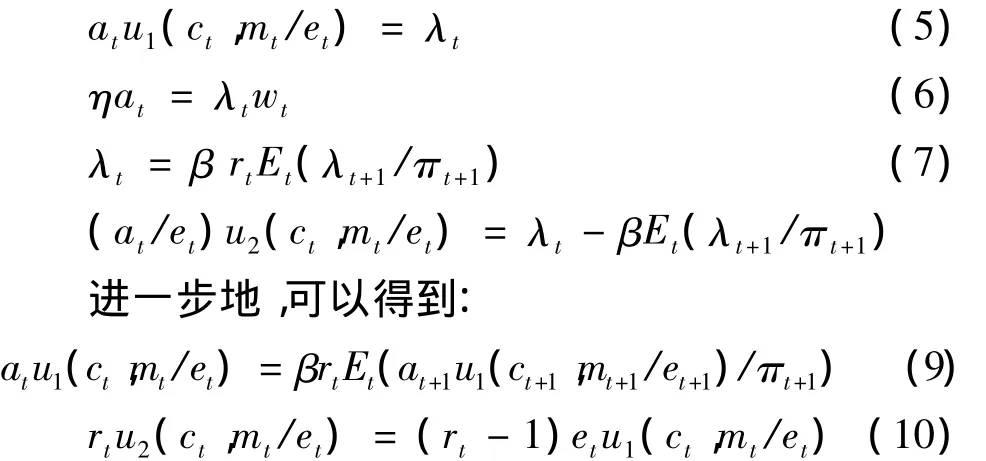

在预算约束下选择 Ct、Bt、mt和 ht,以最大化效用函数,由一阶条件,分别得:

(二)代表性最终产品生产企业

假定生产最终产品的企业是完全竞争的,在t期,企业投入yt(i)单位的第i种中间产品生产yt单位的最终产品,i∈[0,1]。第i种中间产品的价格为Pt(i)。企业生产技术为规模报酬不变的CES函数:

θ>1。最终产品生产企业选择yt(i)的最优投入量以最大化利润,由一阶条件可得第i种中间产品的需求:

(三)代表性中间产品生产企业

假设劳动是企业的唯一投入要素,每个中间产品生产企业在t期从代表性家庭中雇佣ht(i)单位的劳动从事产品i的生产,生产函数为:

其中,F'(·)> 0,F″(·)< 0。zt为技术冲击,遵循一阶自回归过程:

自回归系数0<ρz<1,随机冲击εzt服从均值为零、标准差分别为σz的序列无关的正态分布。z>0为技术冲击的稳态值。

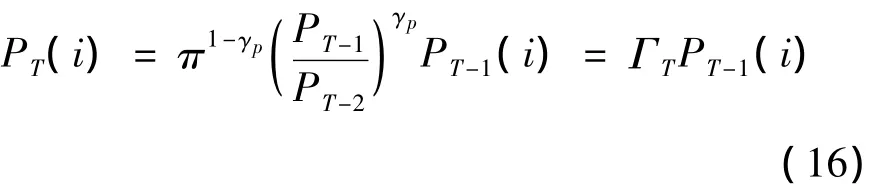

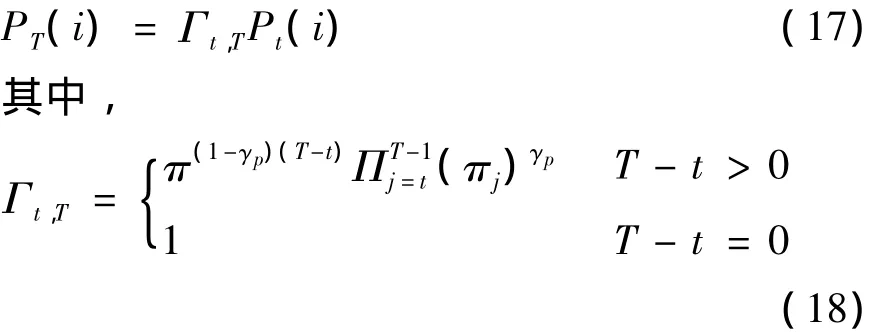

由于中间产品的不完全替代性,因而中间产品的市场是垄断竞争的,企业依据Calvo[22]交错调整价格。在t期,企业以1-αp的概率重新优化价格,t期的价格调整与上次调整的时间间隔无关。不能重新优化价格的企业可以根据过去的价格进行指数化调整:

其中π为稳态下的通货膨胀率。进一步地,由公式(16)得:

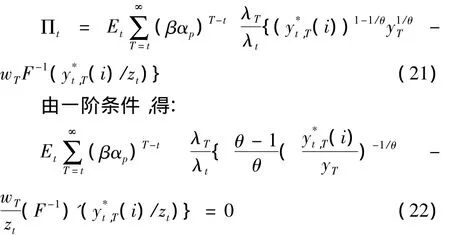

中间产品生产企业在t期选择P*t(i)以实现利润最大化:∞*

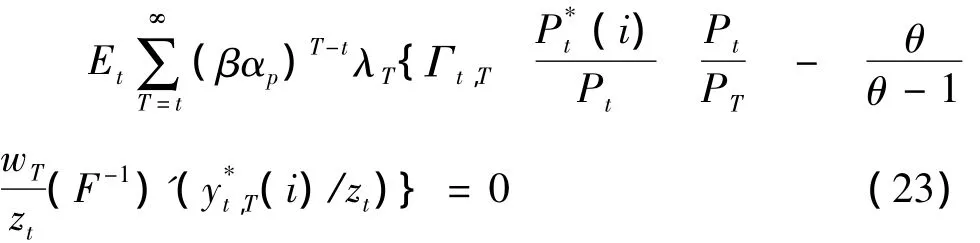

其中λt/Pt衡量t期中间产品生产企业多获得一单位利润给代表性家庭带来的边际效用的增加。由式(19)和(20)可得:

进一步地,式(22)可以写成:

(四)均衡模型和对数线性化

在对称性均衡中,所有中间产品生产企业的决策相同,因而在均衡条件下,有yt(i)=yt,ht(i)=ht,Pt(i)=Pt。同时,由于商品、货币和债券市场的出清条件,可得 yt=ct,Mt=Mt-1和 Bt=Bt-1=0。

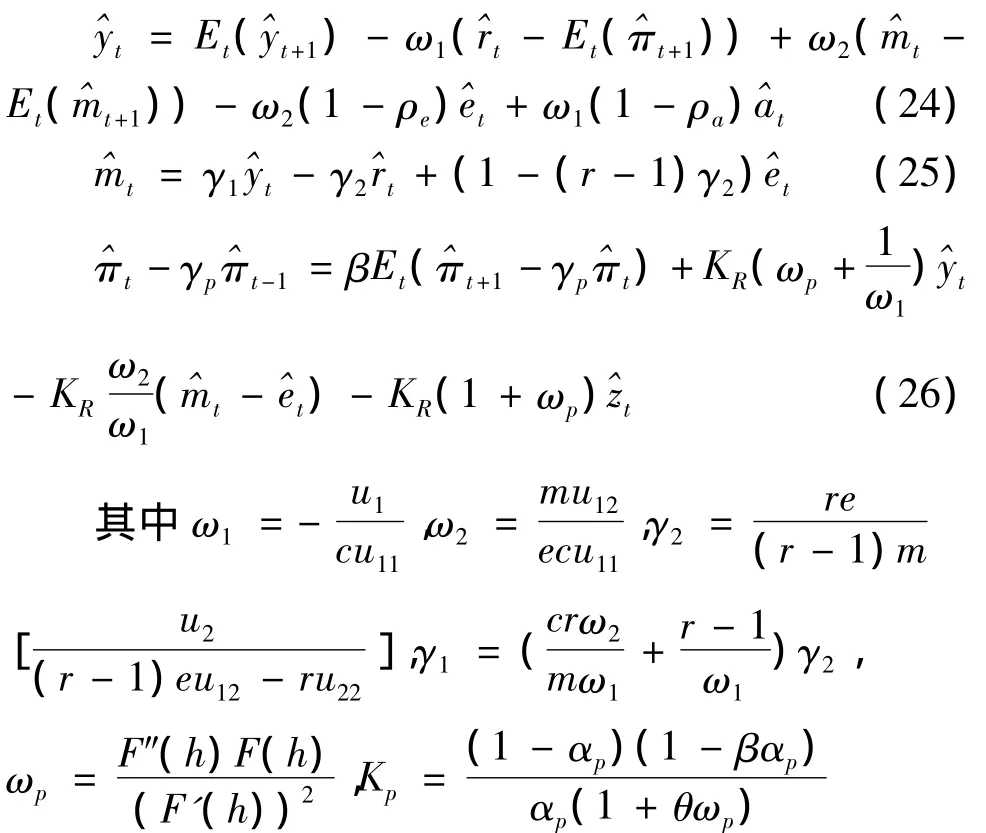

方程(9)、(10)、(23)以及 yt=ct和(2)、(3)、(15)描述了内生变量yt、ct、mt、πt、rt和外生冲击at、et、zt的行为。当经济收敛于稳态增长路径时,有ct=yt=y=c,mt=m,πt= π,rt=r,at=1,et=e,zt=z以及 βr= π。记 u1=u1(c,m/e),u2=u2(c,m/e),u12=u12(c,m/e),u21=u21(c,m/e),u11=u11(c,m/e),u22=u22(c,m/e),有 ru2=(r- 1)eu1。对模型的一阶优化条件在稳态均衡附近进行对数线性化,并利用 ct=yt,由(9)、(10)、(23)分别得到:

由(2)、(3)、(15)分别得到:

方程(24)描述了新凯恩斯主义的前瞻性IS曲线。ω2衡量了预期的实际货币余额波动对当期的总需求的影响。方程(25)是新凯恩斯主义的LM曲线,衡量了实际的货币需求。方程(26)是新凯恩斯主义的前瞻性Phillips曲线,当ω2不为零时,实际货币余额能够对通货膨胀的波动产生影响。

(五)货币政策当局

自1994年以来,随着中国经济市场化程度的提高,金融体系的完善,我国的货币政策开始逐步按照规则行事。就工具选择而言,在我国,由于央行不仅控制利率,还以名义货币供应量作为操作工具,因此,对泰勒规则的描述应当对这一重要指标有所反映。同时,基于我国货币政策非对称和非线性的特征,我们建立平滑转换(STR)形式的泰勒规则。参考中国人民银行营业管理部课题组[18]等的实证检验结果,此处引入利率的平滑倾向,并以通货膨胀率作为政策转换变量,设定为二次Logistic STR(简记为LSTR2)泰勒规则:

其中,ρr∈[0,1]衡量利率平滑倾向。参数ψ =(ψ0,ψπ,ψy,ψm)'和ω =(ω0,ωπ,ωy,ωm)'分别代表模型的线性和非线性部分的参数向量。转换函数为G(η,c,^πt-1)=[1+exp{-η(^πt-1-c1)(^πt-1-c2)}]-1,其中非线性转换斜率η>0,反映了机制转换的速度,η越大,其转换速度也越快。当η→0时,模型成为线性模型,依此可以检验货币政策行为是否具有非线性特征。政策拐点c1≤c2。函数关于(c1+c2)/2对称。央行盯住的是一目标区间[c1,c2],而非单一的通货膨胀目标。货币政策冲击εrt服从均值为零、标准差分别为σr的序列无关的正态分布。央行货币政策对于通货膨胀目标区间内外的非对称、非线性反应可以由LSTR2模型很好地反映出来。方程(30)与方程(24)-(29)一起,构成了经济的均衡系统。

四、模型估计与分析

(一)数据说明

在国外的相关文献中,大多采用季度数据,但是由于我国目前可得的季度数据样本比较短,采用季度数据得到的样本容量难以满足高维度参数空间的模型估计,因此,本文选用的数据为中国月度数据,时间区间为1996年1月至2012年12月,共204个数据样本,数据来源于国家统计局和中宏数据库。主要的可观测值包括:(1)由于我国GDP没有统计汇报月度数据,并且考虑到低频向高频数据转换时对数据造成的人为的扭曲,本文采用“工业增加值”作为产出的代理变量。值得注意的是,为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,自2006年起,历年1-2月份数据一起调查,一起发布。因此,本文利用2月份工业增加值当月增速和累计增速,推算得到一月增速,进而得到1、2月的工业增加值。(2)同多数研究一样,选取居民消费价格指数代表通货膨胀。(3)选取广义货币供给M2期末余额度量货币供应量。(4)泰勒规则中的利率是指货币市场基准利率,由于我国SHIBOR样本期比较短,而银行间同业拆借利率开放最早,市场化水平也最高,因此本文选取银行间同业拆借利率(7天期)作为名义利率。

为了得到波动序列,本文除名义利率外,其他序列均进行价格平减和X-12季节性调整,并取对数序列。最后,使用HP滤波器对包括名义利率在内的所有时间序列去势,从而得到本文所需要的波动序列。

(二)参数校准和贝叶斯估计

其余参数选择贝叶斯估计。进行估计之前首先应确定待估参数的先验均值和先验分布,先验信息一般从已有的研究中获取或者从数据本身的统计特征中获取。对于非线性泰勒规则的参数先验均值和先验分布的设定,本文主要参照中国人民银行管理部课题组[18]等的估计结果,而对于其他参数的先验信息的选择,本文参考了国外众多类似研究的一般先验设定。利用贝叶斯法估计时,考虑到分布的一般性和参数的经济含义,对于取值区间为(0,1)的参数设定为Beta分布,外生冲击的标准差设定为均值为0.1,标准差为∞的逆伽玛(inverse-Gamma)分布,其余设定为正态分布。本文的先验方差一般都比较大,表明我们并不确信参数的准确取值。

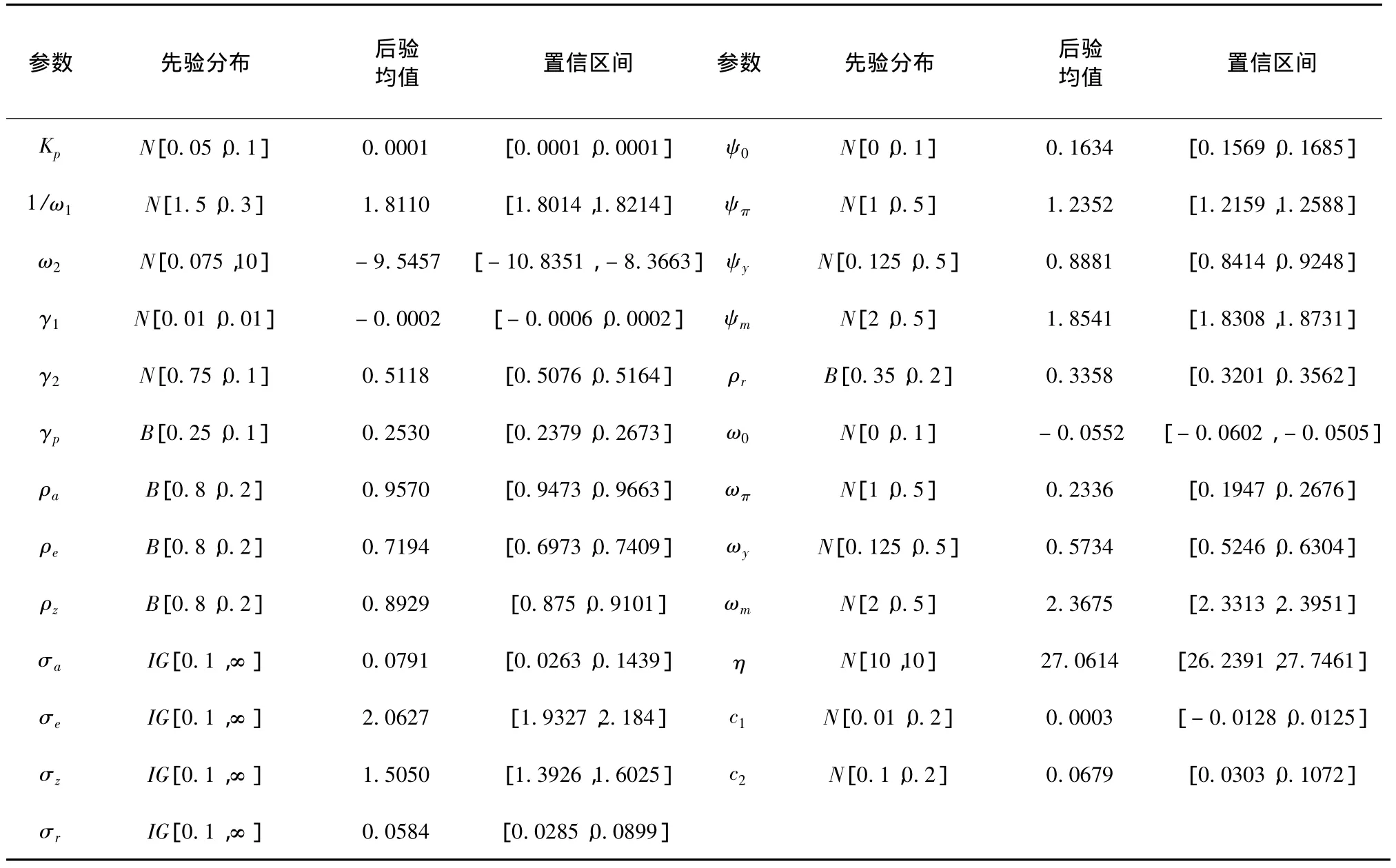

结合给定的数据和所估参数的先验分布函数,本文应用随机游走Metropolis-Hasting算法模拟产生所估计参数的马尔可夫链,并应用蒙特卡洛-马尔可夫链(MCMC)算法得到参数的后验估计样本。参数的先验分布和估计结果见表1:

贝叶斯估计结果揭示了货币政策随通货膨胀率的变化而产生的非线性非对称反应:非线性部分中的政策转换拐点c1=0.03%,c2=6.79%,当通货膨胀水平位于目标区间内时,计算可知,函数G(η,c,^πt-1)∈[0.4923,0.5]。而当通货膨胀水平小于0.03% 或大于6.79% 时,由于斜率 η =27.0614,函数G(η,c,^πt-1)向1迅速转换。因此,当面临低通货膨胀(小于0.03%)或高通货膨胀(大于6.79%)时,货币政策对通胀的反应系数约为0.9756(1-ρr)(ψπ+ ωπG(·)),下同),而当通货膨胀位于目标区间内时,反应系数约为0.898。类似地可以得到,随着通货膨胀率的变化,货币政策对于产出缺口和货币供应量的反应强度也并不相同。这一结果表明,当通货膨胀率过低或过高时,为了防止经济过冷或过热,中央银行都会加大货币政策的操作力度,对盯住目标迅速做出反应。而当通货膨胀处于目标区间内时,泰勒规则中的非线性部分起到的作用减弱,利率与通货膨胀、产出缺口和货币供应量之间更多的表现为稳定的线性关系。这样的非线性泰勒规则,能够保证当现实经济运行较大程度地偏离央行目标时,能够采取有力的货币政策操作手段,调节经济向均衡状态回归。而当现实经济平稳运行时,更为接近线性规则的货币政策能够稳定预期,减少经济波动。

表1 模型参数的先验分布和贝叶斯估计结果

(三)脉冲响应分析

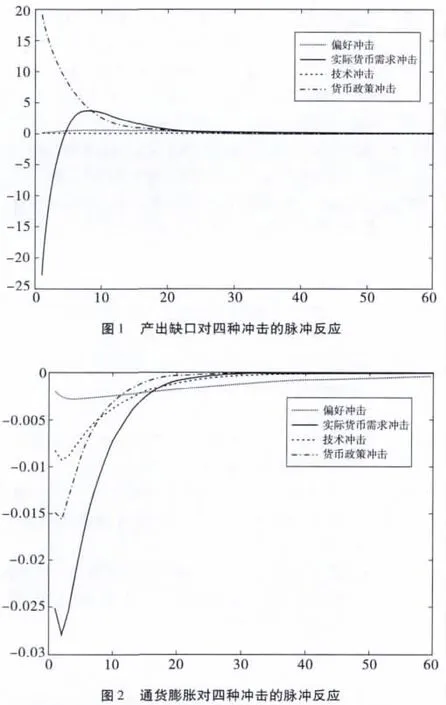

在对模型参数进行贝叶斯估计的基础上,本文进一步对模型系统的动态特征进行考察,以分析非线性泰勒规则下,各种外生冲击对产出缺口和通货膨胀波动的影响。图1和图2分别绘制了在偏好冲击、实际货币余额冲击、技术冲击和货币政策冲击下,产出缺口和通货膨胀率的动态变化。

从图1中可以看出,实际货币余额冲击和货币政策冲击是导致产出缺口波动的重要因素。在短期内,实际货币余额的冲击导致产出缺口向下偏离均衡状态,而货币政策冲击则驱动产出缺口向上偏离。在长期内,产出缺口最终会回到稳态上来。货币政策之所以能够影响实体经济,货币之所以表现为非中性,是因为经济中价格粘性的存在,价格无法灵活调整以反映货币存量的变化,使得货币政策能够对实体经济产生影响。图1反映出的货币冲击导致产出缺口的剧烈波动,说明我国价格粘性现象十分明显,因此,我国货币政策在短期内对实体经济的影响也就更大,货币因素的冲击经常使经济处于较高的非均衡状态。多年以来,中国经济一直存在“一放就活,一活就乱,一乱就收,一收就死”的怪圈,这种收收放放、恶性循环的现象,在很大程度上要归因于来自货币因素的冲击。相对而言,偏好冲击和技术冲击对产出缺口波动的影响较小,这些冲击并不是导致产出缺口波动的主要来源。正如李春吉等[25]所言,这表明上世纪90年代以来中国经济基本上没有发生什么重大的具有持久影响的技术进步和福利进步,在间接上也暴露了过去的经济粗放式发展的弊端。

从图2中可以看出,各种冲击都导致通货膨胀向下偏离稳态,偏离程度约在第3期达到最大值,之后向均衡状态回归,长期内回到稳态。但导致通货膨胀波动的重要因素仍是实际货币余额冲击和货币政策冲击。货币主义学派的“教父”弗里德曼曾经有著名的论断:“通货膨胀在任何时候、任何地方都只是一种货币现象”,本文基于我国数据的脉冲响应分析支持了他的这一观点。货币因素对中国经济波动的巨大影响,反映了我国货币政策操作工具在稳定经济方面的艰巨任务。

五、结 论

本文在新凯恩斯主义理论模型框架内讨论了我国货币政策的非线性特征。通过构建具有微观基础的动态随机一般均衡模型,本文以通货膨胀率作为阈值转换变量,建立LSTR形式的非线性货币政策反应函数,并运用我国1996年1月至2012年12月的月度数据,通过参数校准和贝叶斯方法系统估计了模型的结构性参数,并确定了央行盯住的通货膨胀目标区间以及货币政策由线性向非线转换的速度。在此基础上,本文进一步分析了偏好冲击、实际货币余额冲击、技术冲击和货币政策冲击对中国经济波动的影响。

本文研究结论具有重要的理论与现实意义。第一,已有研究主要是对现行货币政策的非线性特征进行经验检验,而未从理论上提供一个微观分析架构,本文尝试对这一问题进行探讨,在一定程度上填补了这一领域的空白。第二,通过构建新凯恩斯主义DSGE模型,本文发现了我国货币政策的显著的非线性特征,非线性转换形式由LSTR2模型刻画,政策转换拐点分别为0.03%和6.79%的通货膨胀率,转换斜率η =27.0614,当通货膨胀低于0.03%或高于6.79%时,货币政策反应迅速发生转换,利率对盯住目标的反应强度增加。而在目标区间内,泰勒规则中的非线性部分起到的作用减弱,利率对通货膨胀、产出缺口和货币供应量变动更体现为一种线性关系,因而具有较好的稳定性。这一结论表明我国货币政策能够基于经济的实际运行状况而灵活地调整。第三,本文进一步分析了冲击对中国经济波动的影响。脉冲响应分析表明,导致我国产出缺口和通货膨胀波动的主要因素是实际货币余额冲击和货币政策冲击,而源于实体经济系统内部自发的偏好冲击和技术冲击的作用则较小。货币因素之所以能够对实体经济影响,源自经济系统中价格粘性的存在。而实际货币余额冲击和货币政策冲击对我国经济波动的重要影响,反映出我国价格粘性现象十分明显,企业不能够根据实际经济状况灵活调整价格。此外,源自货币因素的冲击导致通货膨胀的剧烈波动也印证了弗里德曼的论断“通货膨胀在任何时候、任何地方都只是一种货币现象”。这也说明,合理地调整短期利率,显然是管理中国通货膨胀、实现经济平稳增长的关键。我国货币政策操作工具在稳定经济方面任重道远。

[1]Taylor J.Discretion versus policy rules in practice[J].Carnegie-Rochester Series on Public Policy,1993,39:195-214.

[2]Ruge - Murcia J.Inflation targeting under asymmetric preferences[J].Journal of Money,Credit and Banking,2003,35:763-785.

[3]Nobay R,Peel D.Optimal discretionary monetary policy in a model of asymmetric central bank preferences[J].Economic Journal,2003,113:657 -665.

[4]Dolado J,María-Dolores R,Naveira M.Are monetary policy reaction functions asymmetric?The role of nonlinearity in the Phillips curve[J].European Economic Review,2005,49:485-503.

[5]Surico P.The Fed's monetary policy rule and U.S.inflation:the case of asymmetric preferences[J].Journal of Economic Dynamics and Control,2007,31:305–324.

[6]Neftçi N.Are economic time series asymmetric over the business cycle?[J].Journal of Political Economy,1984,92:307-328.

[7]Hamilton D.A new approach to the economic analysis of non - stationary time series and the business cycle[J].Econometrica,1989,57:357-384.

[8]Assenmacher - Wesche K. Estimating central banks'preferences from a time-varying empirical reaction function[J].European Economic Review,2006,50:1951-1974.

[9]Martin C,Milas C.Modelling monetary policy:inflation targeting in practice[J].Economica,2004,71:209 -221.

[10]Komlan F.The asymmetric reaction of monetary policy to inflation and the output gap:evidence from Canada[J].Economic Modelling,2013,30:911-923.

[11]Naraidoo R,Paya I.Forecasting monetary policy rules in South Africa[J].International Journal of Forecasting,2012,28:44-455.

[12]van Dijk D,Teräsvirta T,Franses H.Smooth transition autoregressive models-a survey of recent developments[J].Econometric Reviews,2002,21:1 -47.

[13]Kim D,Osborn D,Sensier M.Nonlinearity in the Fed's monetary policy rule[J].Journal of Applied Econometrics,2005,20:621 -639.

[14]Qin T,Enders W.In-sample and out-of-sample properties of linear and nonlinear Taylor rules[J].Journal of Macroeconomics,2008,30:428 -443.

[15]赵进文,闵捷.央行货币政策操作效果非对称性实证研究[J].经济研究,2005(6):26-34.

[16]赵进文,闵捷.央行货币政策操作政策拐点与开关函数的测定[J].经济研究,2005(12):90-101.

[17]赵进文,黄彦.中国货币政策与通货膨胀关系的模型实证研究[J].中国社会科学,2006(2):45-54.

[18]中国人民银行营业管理部课题组.非线性泰勒规则在我国货币政策操作中的实证研究[J].金融研究,2009(12):30-44.

[19]欧阳志刚,王世杰.我国货币政策对通货膨胀与产出的非对称反应[J].经济研究,2009(9):27-38.

[20]刁节文,章虎.基于金融形势指数对我国货币政策效果非线性的实证研究[J].金融研究,2012(4):32-44.

[21]Ireland P.Money's role in the monetary business cycle[J].Journal of Money,Credit and Banking,2004,36:969-983.

[22]Calvo A.Staggered prices in a utility - maximizing framework[J].Journal of Monetary Economics,1983,12:383-398.

[23]张军.资本形成,工业化与经济增长:中国的转型特征[J].经济研究,2002(6):3-13.

[24]王小鲁,樊刚.中国经济增长的可持续性——跨世纪的回顾与展望[M].北京:经济科学出版社,2000.134-153.

[25]李春吉,范从来,孟晓宏.中国货币经济波动分析:基于垄断竞争动态一般均衡模型的估计[J].世界经济,2010(7):96-120.

Nonlinear Taylor Rule and Its Policy Effects:Based on the Analysis of New Keynesian DSGE Model

GAO Hong

(Research Institute of Economics,Tsinghua University,Beijing 100084,China)

This paper constructs a Logistic smooth transition regression nonlinear Taylor rule by using inflation rate as threshold variable and introduces it into a New Keynesian DSGE model with micro-foundation for estimate and analysis.Using monthly data from January 1996 to December 2012,this paper estimates its parameters by Bayesian method,determines the breakpoints and transition speed and evaluates the short-run and long-run effects on economic fluctuation of shocks.The result indicates that the real balance shock and monetary policy shock are the major factors behind economic fluctuation.So employing monetary policy tools to appropriately control the short-term interest rate is the key to sustain steady growth and manage inflationary pressures.

Monetary Policy;Nonlinear Taylor Rule;Economic Shocks

A

1002-2848-2013(04)-0019-08

2013-03-19

高宏(1987-),河北省唐山市人,清华大学经济学研究所,经济学博士,研究方向:宏观金融,货币政策。

责任编辑、校对:郭燕庆

猜你喜欢

英语文摘(2021年6期)2021-08-06

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

兽医导刊(2016年12期)2016-05-17

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

河南科技(2014年14期)2014-02-27

法人(2014年1期)2014-02-27