经济增长放缓时期自主品牌汽车厂商处境与对策

2013-09-19 06:27:54孙龙林

深圳职业技术学院学报 2013年2期

孙龙林

(深圳职业技术学院 汽车与交通学院,广东 深圳 518055)

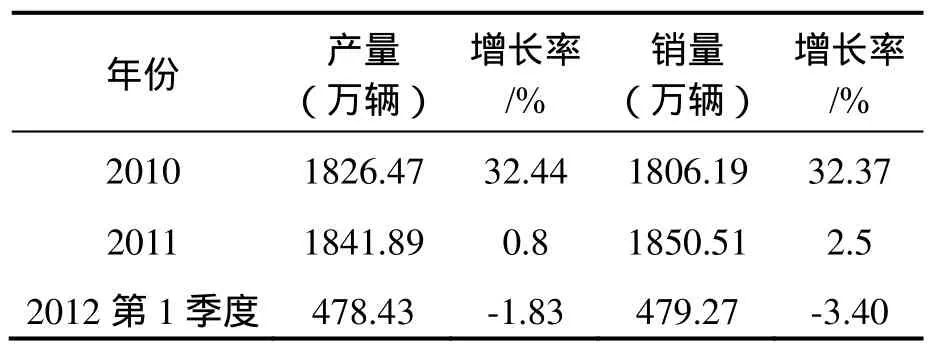

自2011年开始,火爆的中国汽车市场开始放缓高速前进的脚步,逐步进入增长相对缓慢的市场稳定阶段。据中国汽车工业协会统计, 2011年汽车生产和销售增长速度大幅下滑,同比仅增长0.8%和2.5%,而2012年1季度的形势更加不容乐观,汽车产销同比下降了1.83%和3.40%(表1)。随着中国汽车市场高速增长期的结束,市场竞争将进一步加剧,技术、管理和规模上都落后于外资同行的我国自主品牌汽车企业将面临严峻的挑战。

表1 2010年-2012年1季度中国汽车产销量

1 制约增长的不利环境

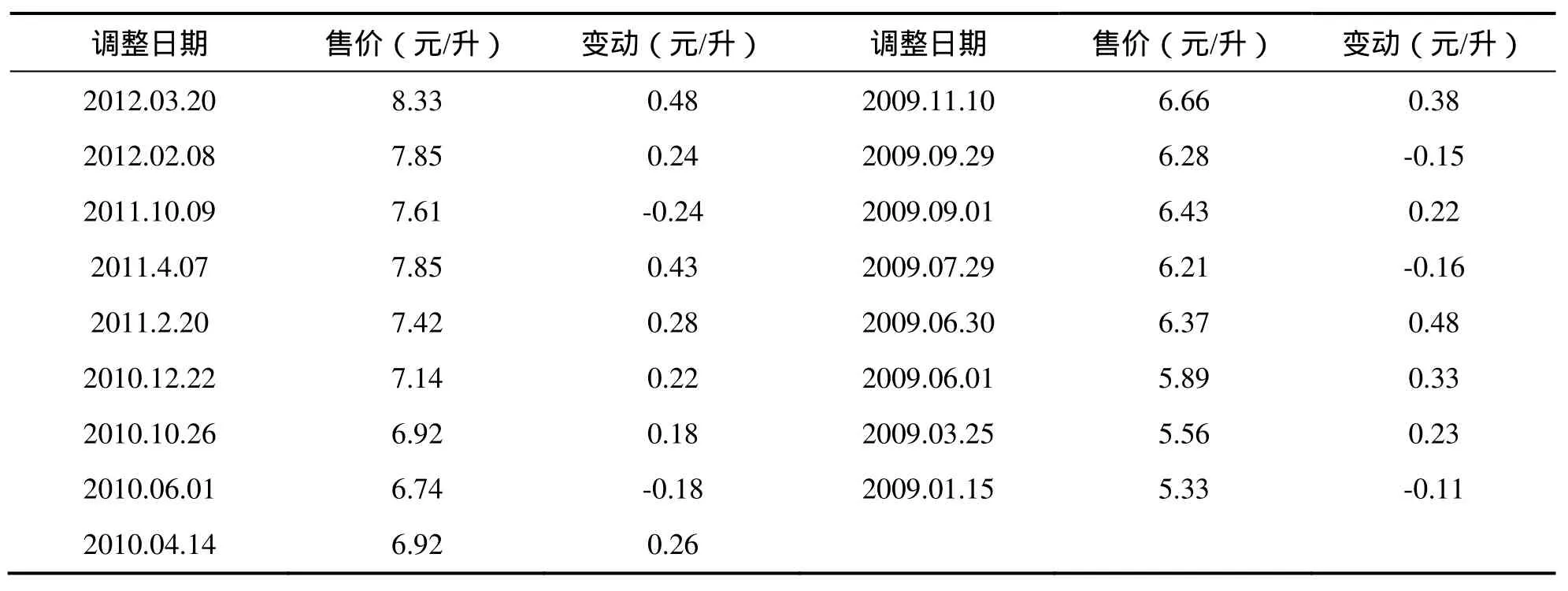

1.1 成品油价格屡创新高

随着国际油价的长期走高,国内成品油价格的调整涨多跌少,以北京的 93#汽油零售价格为例,其售价已经由2009年初的5.33元/升上涨到现在的8.33元/升。油价的上涨在一度程度上打击了汽车的消费需求,使得部分居民转而借助公交系统或电动自行车等交通工具出行。

1.2 能源供应的现实压力

2010年,全国原油产量 2.03亿吨,同比增长6.9%,全年累计进口原油 2.39亿吨,同比增长17.4%,原油对外依存度达到53.8%。2011年全国累计生产原油2.04亿吨,同比增长0.3%,累计进口原油2.54亿吨,同比增长6%,石油对外依存度上升到56.5%,石油安全形势进一步加剧。根据《BP世界能源统计年鉴2011》,2010年底中国石油探明可采储量为20亿吨,仅能维持10年左右的开采。

在能源消耗不断增长和对外依存度日渐提高的背景下,2010年6月30日国家发展改委、工业和信息化部、财政部公告了“节能产品惠民工程”节能汽车(1.6升及以下乘用车)推广目录[1],中央财政将对发动机排量在1.6升及以下、综合工况油耗比现行标准低20%左右的汽油、柴油乘用车(含混合动力和双燃料汽车),按每辆3000元标准给予一次性定额补贴,由生产企业在销售时直接兑付给消费者。节能补贴的实施降低了消费者的购车支出,引导了消费者的购车方向,刺激了汽车市场的消费需求。

表2 2009年以来北京市93#汽油售价调整汇总

2011年10月1日新的节能汽车补贴政策开始实施,纳入补贴范围的节能汽车门槛提高,百公里平均油耗从6.9升下降到6.3升,补贴标准不变。政策门槛的提高收窄了节能补贴的优惠范围,减小了对市场的刺激力度。

1.3 刺激政策的退市

2008年美国次级债危机爆发,引发了全球性的金融危机。为了刺激内需和发展经济,中国政府在2009年期间,对1.6升及以下排量乘用车施行减按 5%征收车辆购置税政策。2009年中国政府还推出了《汽车摩托车下乡实施方案》,从2009年3月至12月,对农民购买轻型载货车和微型客车给予车价10%的经济补贴,最高补贴5000元。2009年12月国务院常务会议决定,将汽车下乡政策延长实施至2010年年底。

但是随着时间的推移,刺激政策开始逐渐退市。2010年购置税优惠被调整为 7.5%征收。而2011年开始,1.6升及以下排量乘用车恢复了按照10%的税率征收车辆购置税,同时汽车下乡补贴也被取消。

1.4 政府限购

在一些汽车保有量较多、交通压力较大的城市,政府直接采取行政手段限制汽车的销售来控制城市汽车总量的增长。早在1986年上海就开始对私家车牌照进行有底价拍卖发放制度,来解决上海市的交通拥堵问题。2000年1月上海取消原有政策,采取“国产生活用小客车上牌额度无底价竞购”的政策,每月拍卖一次,当月最低中标价8800元。由于牌照的数量受到控制,导致牌照拍卖价格持续走高。2012年4月份上海私车牌照投放8500辆,最低中标价61000元,平均中标价61626元。

2010年12月北京市公布了《〈北京市小客车数量调控暂行规定〉实施细则》。为治理北京市交通拥堵,从2011年1月1日起限量购买汽车,并用摇号的方式获取车牌。每年总限额24万辆,每个月2万辆,而限购前的2010年北京市汽车销量高达92万辆。

2011年7月11日,贵阳市出台《贵阳市小客车专段号牌核发管理暂行规定》,成为继北京之后对汽车进行限购的又一个城市。根据《暂行规定》要求,自7月12日起,新登记的小客车将实行新号牌核发规定。新号牌分两类,第一类是小型客车专段号牌,准许驶入所有道路,该类号牌实行配额管理制度,每月2000辆;第二类是普通号牌,禁止驶入一环路(含一环路)以内道路,核发数量不受限制。

2 国际巨头的外部挑战

2.1 大众发力布局中国

大众汽车在2009年高调发布了其2018战略,计划在 2018年超过丰田和通用成为世界销量第一的汽车巨头。大众汽车加大了奥迪、大众、斯柯达三大品牌在中国市场上新车型的发布密度,并实施“中国动力总成战略”[2],引进全球领先的TSI(双涡轮增压+分层燃烧+燃油直喷)和DSG(直接换档变速器)等新技术,使得大众在中国市场上取得了技术上的领先地位。2010年大众汽车全球销量达到714万辆,同比增长13.5%,其中中国市场销售超过192万辆,同比增长37%。2011年大众汽车全球销量达到816万辆,同比增长14.3%,其中中国市场销售226万辆车,同比增长17.7%。

为了进一步拓展中国市场,增加在中国的市场占有率,大众汽车决定在 2011-2015年间在中国新增投资106亿欧元,建设佛山和仪征两个新工厂,并将南京工厂和成都工厂的产能分别提高到年产30万辆和35万辆。

2.2 通用下探低价车型市场

以通用为首的部分外资汽车企业为了拓展产品线,增加市场占有率,试图进入一直为自主品牌占据的低价车型市场。通用在引进雪佛兰品牌后,2004年9月首先推出了乐驰微型车,但是由于车型空间相对奇瑞QQ小,而价格明显高于奇瑞 QQ,因而并没有对微型车市场产生较大的影响。2010年1月通用在成都首发雪佛兰新赛欧,并在全国同步上市销售,发动机排量为 1.2L和1.4L,价格区间为5.68~6.88万元。新赛欧冲击了小型车6万元区间市场,开始进入自主品牌的传统生存空间进行搏杀。在通用品牌影响力和强大营销网络的支持下,2010年新赛欧销售达到84752辆,2011年销量更是进一步猛增133%达到197874辆,严重打压了这一价格区间的自主品牌车型。

2.3 合资自主车型上市

近年来,合资汽车企业开始在中国推出合资自主品牌,以期用来获得中国政府支持自主品牌相关政策的优惠。“理念”是合资企业的首个自主品牌,它是广汽本田于2008年北京国际车展上宣布诞生的。2011年4月,脱胎于三厢飞度的理念品牌首款车型理念S1正式上市。搭载1.3L和1.5L排量发动机,轴距为2450mm,有手动档和自动挡,售价为6.98~9.98万元。广汽本田在S1之后,还计划开发SUV、MPV以及跑车等类型,与现有Honda品牌车型形成互补。

“宝骏”是上海通用五菱2010年7月对外发布的合资自主品牌。2011年8月宝骏品牌的首款车型宝骏630在成都率先正式上市,搭载1.5L发动机,首批上市车型均为手动档,轴距为 2640mm。售价为6.28~7.38万元。2012年4月,宝骏630自动挡在北京正式上市,售价7.88~8.58万元。

“启辰”是东风日产于2010年9月正式对外发布的,在同年的广州车展上推出了首款概念车。脱胎于日产颐达的首款量产车启辰D50于2012年4月23日正式上市,轴距为2600mm,搭载日产1.6L发动机,匹配手动和自动变速器,售价 6.78~8.38万元。

3 自主品牌的内在困境

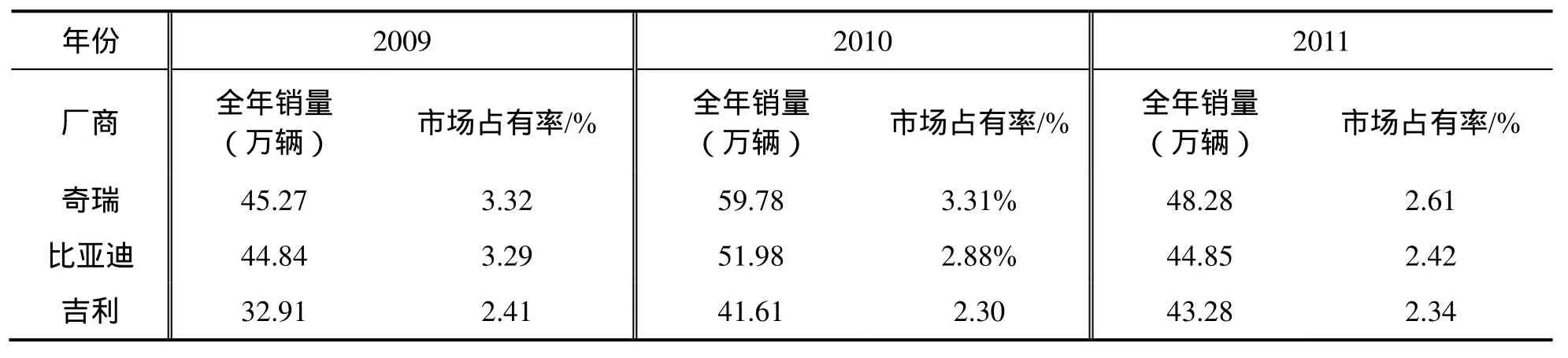

随着中国汽车市场的增长放缓,国际巨头加强中国市场的拓展,市场竞争越来越激烈。自主品牌汽车企业在品牌号召力、营销能力、售后保障方面与国际巨头还存在一定差距,加上产品线较窄,回旋的空间不足,在竞争中处境艰难。而近年来自主品牌汽车企业在品牌高端化、多品牌经营和进军电动汽车市场等方面的努力没有达到预期效果,导致市场销售增长乏力。一些主流自主品牌汽车企业的销售增长速度普遍低于市场平均增长率,甚至在一些年份出现负增长,在国内市场上的占有率呈现停滞不前或小幅下降的趋势(表3)。

3.1 冲击高端效果不佳

2009年3月奇瑞汽车正式发布其定位为中高端轿车的品牌瑞麒。2009年12月,瑞麒品牌车型G5于正式上市,轴距达到了2700 mm,搭载了2.0L涡轮增压发动机,配置手动变速器,售价为14.28~17.98万元。2011年8月瑞麒G6车型正式上市,轴距2820mm,搭载2.0L涡轮增压发动机和手动变速器,售价为18.98~25.98万元。瑞麒品牌被奇瑞寄予厚望,并通过在德国挑战纽博格林赛道的方式宣传其出色的性能。然而,中高端品牌的确立需要长时间的历史和文化沉淀,瑞麒品牌并没有给奇瑞汽车带来太多惊喜。2010年瑞麒G5销售2391辆,而2011年瑞麒G5销量下降为2103辆,瑞麒G6的销量仅153辆。

上汽通过海外收购现有技术,演绎了品牌高端化的另一条道路。2004年上汽以6700万英镑的价格收购了英国罗孚汽车的部分核心技术产品的知识产权,包括罗孚25、罗孚 75车型平台和全系列发动机。在此基础上,上汽打造出自己的荣威品牌系列车型。2007年1月荣威750正式公布,轴距 2849mm,配置 2.5L V6发动机,售价为23.18~27.68万元。2008年6月荣威550正式上市,轴距2705mm,搭载1.8T全铝发动机,配置手动变速器和5速手自一体变速器,售价14.28~18.98万元。2010年 4月荣威 350全球首发,轴距2650mm,搭载1.5L发动机,匹配4速自动变速箱和5速手动变速箱,售价为8.97~12.47万元。在上海制造和英伦血统的光环下,荣威品牌一度取得不俗的成绩。2009年荣威550的销量为51771辆,荣威750的销量为10119辆。2010年荣威550的销量大幅上升到81790辆,但荣威750的销量下跌到6774辆。但是随着时间的推移,由于车型的更新乏力,荣威品牌的光环逐渐暗淡,2011年荣威550的销量下跌到40827辆,荣威750的销量进一步下跌到4676辆,只有定价相对低端的荣威350销量由2010年的42437辆上升到2011年的63748辆。

表3 部分自主品牌汽车企业国内市场占有率

3.2 多品牌运营业绩惨淡

2009年3月奇瑞汽车正式发布其中高端品牌瑞麒和威麟,瑞麒定位为中高级轿车,威麟定位为中高级全能商务车。随着新品牌的发布,奇瑞汽车形成了以普通轿车品牌“奇瑞”、中高端轿车“瑞麒”、中高端全能商务车“威麟”和微车品牌“开瑞”的四大品牌架构格局。然而,后来的实践表明,目前自主品牌的影响力还很难支撑多品牌的格局。一方面,奇瑞对旗下品牌进行分网销售,定位中高端的瑞麒品牌车型迫于市场压力降价促销,与奇瑞品牌同级别车型形成了自相竞争的局面;另一方面,多品牌引起消费者认知的混乱,迟迟不能获得市场的认同,奇瑞汽车的销售仍然以奇瑞品牌为主,而且这一趋势有上升的势头(表4)。

表4 奇瑞汽车旗下四大品牌车型的销量(万辆)

3.3 电动汽车市场发展缓慢

电动汽车(包括混合动力汽车和纯电动汽车)一直被认为是内燃机汽车的理想取代者,市场前景一直被业内人士所憧憬。2010年由于扶持政策的出台而被称为中国电动汽车产业元年,但是中国电动汽车市场的惨淡与汽车企业的热情形成了鲜明的反差。2010年比亚迪的混合动力车F3DM只卖出300多辆,纯电动汽车E6只卖了50辆。丰田普锐斯在日本连续三年新车销售排行榜第一,2011年日本销量为31.48万辆,2012年2月全球累计销售达到250万辆[3]。而在中国,从2005年普锐斯被引进到中国,一直到2010年底,其销量累计仅为3000多辆。2011年中国电动汽车市场总量仍然远远低于行业预期,中国汽车工业协会统计数据显示 2011年国内仅生产了5655辆纯电动汽车和2713辆混合动力汽车,销售了5579辆纯电动汽车和2580辆混合动力汽车。

电动汽车作为一个新的市场增长点,政府应该通过确定技术方向、扶持行业领军企业、建设基础设施等等手段来孕育市场并协助企业发展壮大。然而,中国电网企业和中国石油企业关于“插电”还是“换电”的争议,一度使得技术方向不明朗。而各地政府纷纷扶持地方企业开发生产电动汽车,使得还没有壮大的市场被严重分割,限制了电动汽车企业的做大做强。

4 主要建议和对策

4.1 政府加强扶持力度

日韩等国汽车工业在发展过程中,都得到了政府的积极扶持。中国政府可以学习日韩政府的做法,通过按排量征收购置税、按照车身尺寸或者重量来征收保有税等手段建立非关税壁垒扶持自主品牌汽车企业有一定优势的中小排量汽车市场[4],并通过推行反奢侈和买国货运动来鼓励使用国产车,以及投入资金推动合作开发计划来提高汽车产业技术能力,促进中国汽车产业的迅速崛起[5]。

2011年11月14日工业和信息化部、国务院机关事务管理局、中共中央直属机关事务管理局制定了《党政机关公务用车选用车型目录管理细则》。在《细则》中,明确要求公务用车选用车型的生产企业必须具备持续的整车技术研发和产品改进能力,设有产品研发机构,近两年企业研究开发费用支出占主营业务收入的比例均不低于3%。同时还规定,一般公务用车和执法执勤用车发动机排气量不超过1.8升,价格不超过18万元,其中机要通信用车发动机排气量不超过 1.6升,价格不超过12万元;纯电动、插电式混合动力等新能源轿车扣除财政补助后价格不超过 18万元

[6]。3%和18万元这两个界限,被认为是扶持自主品牌的重要标志。政府的下一步工作应该是将具体措施落到实处,推动自主品牌汽车在政府公务用车中的比例逐渐上升到主导地位。事实上,2009年国家就规定各级政府和公共机构配备、更新公务用车时,自主品牌汽车所占比例不得低于50%,然后 2011年全国政府采购小汽车前四位都是外资品牌(桑塔纳 22.97%、别克 18.20%、帕萨特16.45%、本田15.98%),而自主品牌汽车前3位的红旗、中华、奇瑞所占份额仅为2.28%、1.58%和0.7%[7]。

政府作为纳税人的服务机构,也有义务宣传自主品牌,倡导民族情节。2102年初广州市长陈建华在广州市两会上主动宣传广汽传祺轿车,并表示自己的座驾就是传祺轿车。随后被媒体广泛报道,引发各界高度关注,并在网络上引起了政府要员是否应该带头将自主品牌轿车作为自己公务用车的大讨论。

4.2 加强拓展海外市场

在坚守国内市场的同时,自主品牌企业需要努力开拓海外市场,加强产品出口和海外设厂,特别是增长较快的金砖四国、南美共同体、中东、北非等市场。由于发达国家往往将相对落后的发展中国家当做二手车的倾销地,国际巨头的品牌忠诚度在当地并不高,质优价廉的中国汽车一旦进入后就能迅速逼退欧美日的二手车,抢占汽车市场份额。奇瑞汽车一直注重海外市场的开拓,其海外销量对企业的发展起到了强有力的支撑(表5)。

表5 2006-2011年奇瑞汽车出口情况汇总 (万辆)

4.3 多方协力发展零部件

与自主品牌汽车企业的处境相比,中国的汽车零部件企业的处境更加艰难。汽车零部件企业由于缺乏核心技术,无法突破外资企业的技术垄断,因而无法在市场上与外资企业进行正面竞争。目前,汽车关键零部件(尤其是轿车)大都是外资企业和合资企业生产。在汽车电喷系统、发动机管理系统、ABS、微电机、安全气囊的产量中,外资企业所占比例分别为 100%,100%,91%,97%和 69%。液压ABS国内产量前六名都是外资企业,占国内总量83%;发动机管理系统国内产量前 4位也都是外资企业,占国内总量的80%;中国市场上的自动变速器78%为进口产品[8]。

零部件市场被海外巨头控制的局面,导致中国企业丧失关键零部件的定价权,在整车成本控制方面受制于人,利润大量流失。零部件企业的振兴,对中国汽车企业的发展具有长远的重要意义,需要政府、整车企业、协会、科研院所等相关机构进行多方协作,才能扭转目前不利的局面。

[1] 财政部,国家发展和改革委员会,工业和信息化部。节能产品惠民工程 节能汽车(1.6L及以下乘用车)推广实施细则[J]。山西能源与节能,2010(4):15-17。

[2] 汪涛。范安德:功成名就[J]。汽车观察,2010(4):082-084。

[3] 卫东。闪电侠 一汽丰田新PRIUS普锐斯[J]。汽车与运动,2012(3):090-095。

[4] 王红娟,霍潞露。日本汽车贸易壁垒研究[J]。汽车工业研究,2011(7):30-33。

[5] 欧阳铭珂。韩国汽车产业的发展及其启示[J]。湖南商学院学报,2010,17(2):65-68。

[6] 梁帅。《党政机关公务用车选用车型目录管理细则》解读[N]。中国政府采购报,2011-11-29。.

[7] 万慧。政府采购能否“掷地有声”[N]。中国汽车报,2012,第3276期:F2。

[8] 白莉。中国零部件企业被绑架[J]。中国汽车界,2011(10):058-059。

猜你喜欢

汽车观察(2022年12期)2023-01-17 02:21:36

车迷(2022年1期)2022-03-29 00:50:20

汽车观察(2021年11期)2021-04-24 20:47:38

汽车观察(2021年11期)2021-04-24 20:47:38

汽车观察(2021年11期)2021-04-24 20:47:38

中国交通信息化(2020年11期)2021-01-14 03:30:30

产品可靠性报告(2017年6期)2017-09-05 10:04:22

产品可靠性报告(2016年8期)2017-01-10 02:34:51

汽车与安全(2015年12期)2015-09-10 06:12:36

车迷(2015年12期)2015-08-23 01:30:32