高等医学院校教育成本核算

2013-09-18 01:41杨超,王烈,赵群

中国高等医学教育 2013年1期

杨 超,王 烈,赵 群

(中国医科大学,辽宁 沈阳 110001)

近年来,随着市场经济体制的建立和完善,教育体制改革的不断深入,我国高等医学院校的管理体制、运营机制和办学体制也发生着变化[1]。在这种环境下,如何建立起一种与市场经济相适应的高等医学院校教育成本核算体系与制度,以便使其能够得到长足深远地发展,逐渐成为高等医学院校内部及全社会共同关注的问题。本研究运用会计调整法对某高等医学院校三个学年的教育成本进行核算,以探求这种核算方法的可行性并揭示高等医学教育成本发展的规律。

一、资料与方法

(一)资料来源。

数据来源于某高等医学院校的计财处、设备处、人事处、房产科、实验动物部、研究生院、教务处和科研处等相关单位,调查期间为 2003-2004、2005-2006、2007-2008 学年。

(二)资料处理方法。

通过Excel软件建立数据库,利用会计调整法对所收集的全部教育资源资料进行分项整理和转换。

1.成本项目分类。根据2005年国家发展和改革委员会出台的《高等教育培养成本监审办法》中提出的高校教育成本核算原则,确定成本核算体系和教育成本项目。全校成本项目分为工资(包含养老保险)、公务费、业务费、折旧费、修缮费。

2.数据处理。工资:工资为应发工资。根据辽宁省相关文件,养老保险的计算方法为:(标准工资+津贴+各种补贴+书报费+回粮补贴+职务补贴+家属补贴+交通洗理费+住房补贴+保健费)×18%。转换计算后直接进入教学成本。

折旧项:家具按10年折旧,折旧率为 0.1;图书按5年折旧,折旧率为0.2;房屋按30年折旧,折旧率为0.03;设备中计算机类按8年折旧,折旧率为0.125,非计算机类按10年折旧,折旧率为0.1。折算后直接进入教学成本。房屋单价按照当年市场新房与二手房均价分别进行相应核算。

附属医院实习费用项:附属医院实习费=学校教师平均工资×附属医院人数×0.1+附属医院固定资产总值×折旧率×(实习生教室总面积+实习生宿舍总面积)/附属医院建设总面积。

其他项目:实验动物购置费、药品材料费、考务费、实习费、科研支出项目直接进入教学成本。

标准学生数:标准学生数是指将研究生、成人教育、高职、网络生、留学生等折算成普通全日制本科生当量,具体折算方法为:以本、专科生为1,博士生为2,硕士生为1.5,高职为1,成人教育为0.3,成教联合为0.1,网络全日制为0.3,网络联合为0.1,留学生为3。

年生均成本:该学年教育成本/在学年标准学生数×100%。

二、结 果

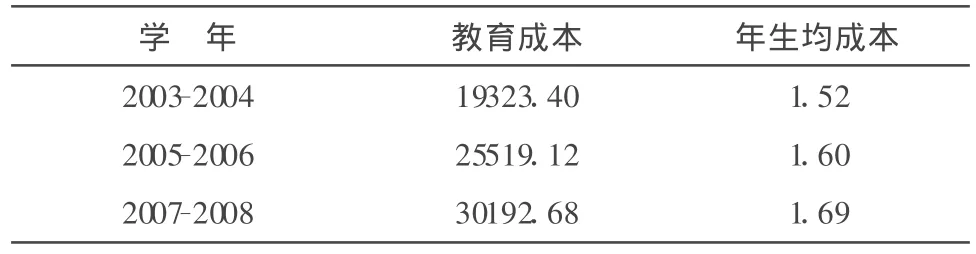

经上述方法,对收集到的数据进行转化、处理、核算后,得出该高等医学院校2003-2004、2005-2006、2007-2008学年的教育成本及年生均教育成本如附表所示。

附表 该医学院校2003-2004、2005-2006、2007-2008学年的教育成本及年生均教育成本 (万元)

由上表结果可知,该医学院校的教育成本逐年在以一定的速率增长。

三、讨 论

(一)教育成本核算的意义。

1.教育成本核算是政府对学校拨款及制定学费的标准。长期以来,我国高校教育经费基本上由国家全部承担下来,从而造成高校教育不计成本,忽视经济效益的状况[2]。

2.教育成本核算是加强学校内部管理,优化资源配置和提高办学效益的需要。高校长期以来形成的机构臃肿、冗员充斥、效率低下,不合理地增大了学生的实际教育成本,乃是有目共睹的[3]。因此,只有对高等教育实行成本核算,才能正确的控制培养人才中所发生的费用,使各部门都具有成本意识,从而真正做到勤俭办学,优化资源配置,提高办学效益。

3.教育成本核算是保障学生及其家长知情权的需要。自从学生缴费上学的普遍实行,学生及其家长已成为教育服务的购买者,他们自然对教育服务价格的确定依据——教育成本非常关心。因此,只有对教育成本进行核算才能更好地保障教育服务购买者的知情权。

(二)教育成本核算中存在的问题。

教育成本核算的核心问题即:“没有统一的核算标准和体系”,这导致了一系列与教育成本核算相应的问题出现。如教育成本核算方法的选择、核算原则的辨证、核算项目及周期的确定等。另外,由于高校内部数据资料具有保密性和非公开性的特点,也给教育成本核算也带来了很大的障碍。

(三)对策与建议。

1.加强高校办学成本意识。只有高校管理人员对成本管理和控制有足够的重视,才能在全校各个部门树立降低成本的观念,形成全校全员式的降低成本格局,并将降低成本作为战略性目标,才能使高校在降低成本的基础上得到长远的发展[4]。

2.改革高校会计核算制度,建立健全适合高校教育成本核算的制度和体系规范[5]。由于高校教育成本核算的特殊性,不能直接使用高校的会计材料来计算教育成本。目前,由于我国没有统一的教育成本核算制度和体系,这使得教育成本核算出现鱼龙混杂的现象,迫切要求一种统一的教育成本核算制度和体系规范出台。

3.建立相应的高校教育成本核算监管体系。俗话说没有规矩不成方圆,有一种制度规范就应该有相应的监管体系,加以管理。这是与高校教育成本核算制度相匹配的,可以作为教育成本核算的监管中心。只有这样才能使教育成本核算更具真实性和可靠性,为政府、社会、高校和个人的教育投资决策提供准确信息。

高等医学教育与其他类型高等教育相比,既有共性,也有其特殊性[6]。高等医学教育具有培养周期长、教学实践性强、实践投入高等特点,这些原因都导致了高等医学教育成本高于普通高等教育成本。而伴随着高校教育及招生规模的不断扩大,经费紧缺已经成为普遍问题。本研究同时揭示出高等医学教育成本有逐渐增加的趋势,因此,这就更需要政府及社会加大对高等医学院校的教育资金投入,以便使高等医学院校能够得到更好的长远发展,才能培养出合格优秀的医学人才为社会做出更大的贡献。

[1]刘旭东,蒋炳武.高等医学教育成本计量实证研究[J].中国高等医学教育,2005(5):35-37.

[2]朱 丹.高校教育成本核算探讨[J].成本管理,2007(9):63-64.

[3]徐洪民.高校办学成本核算及其分担与控制初探[J].高教探索,2006(4):23-25.

[4]张艳慧.中国高校教育成本核算的探讨[J].经济研究导刊,2011(7):119-120.

[5]梁 茜.我国高校教育成本核算的现状及对策研究[J].中国乡镇企业会计,2011(5):107-108.

[6]刘 千,田 园,刘晶夫.医学生教育成本核算的探讨[J].医学与社会,2010,23(2):96-98.

猜你喜欢

运动精品(2022年3期)2022-08-12

潍坊学院学报(2021年4期)2021-11-20

科学大众(2020年19期)2020-11-07

复旦学报(医学版)(2020年3期)2020-06-18

星火(2020年2期)2020-03-04

中华老年口腔医学杂志(2019年1期)2019-03-14

消费导刊(2018年10期)2018-08-20

现代园艺(2018年2期)2018-03-15

——2016学年期末汇报演出

科学生活(2017年1期)2017-03-20

中国卫生(2015年3期)2015-11-19