中国粮食的进口安全分析

2013-09-14 03:33:10杨莲娜王君芳

皖西学院学报 2013年6期

杨莲娜,王君芳

(安徽财经大学,安徽 蚌埠233030)

0 引言

伴随着国内经济体制转型和经济发展的进行,城市化和工业化的不断加快以及人均收入的增长和生活方式的转变,国内对于粮食的需求将大量增加。国际上,贸易自由化是大势所趋。中国加入WTO至今已10年有余,对国际市场的适应能力不断增强,粮食贸易的开放程度也不断提高。粮食的进口安全越来越成为影响中国粮食安全的重要组成部分。

总的来说,以往关于粮食安全和粮食进口贸易分开研究的较多,真正将二者结合,对粮食的进口安全进行研究的比较少。就世界范围内而言,美国世界观察研究所所长莱斯特·布朗[1](Lester.R.Brown)于1994年发表了一篇名为《谁来养活中国?》的文章,他指出伴随着工业化进程的加快,中国大量的农田被破坏,耕地面积减少,加上淡水资源的短缺以及人口数量的不断增加,未来中国粮食供求会出现极大缺口。为了养活国内人口,并平衡粮食供需,21世纪中国会大量进口粮食,这可能会导致世界粮食价格的上涨,最终引起粮食危机。白石和良[2](1995)则认为未来中国粮食自给率仍会保持很高水平,粮食进口不会威胁国内粮食安全,更不会对全球粮食安全造成不利影响。国内对于粮食进口安全的研究也存在着对立的观点。林毅夫[3](2004)认为虽然从经济学的角度来看,多进口一些存在比较劣势的粮食,其实是有利于改善资源配置、促进经济发展并提高农民收入的,但是由于禁运风险的存在,没有哪个国家希望别国过多地干涉自己的粮食安全,所以为

了保持经济乃至政治上的独立性,大量进口对中国来说是不合理的。而侯军歧[4](2006)通过对粮食供需状况的分析指出未来国内粮食存在供不应求的趋势,他认为国家应当充分

利用国际市场粮食的进口,并提出了利用国际市场粮食进口保障粮食安全的对策建议。张红玉[5](2009)也认为应当理性地认识粮食进口在粮食结构安全中的重要作用,指出可以通过粮食进口补给国内短缺粮食品种供给的缺口。

本文将立足于国内粮食进口的现状,从3大方面对中国的粮食进口安全展开分析,最终得出一定的结论并提出对策建议。鉴于国际上大豆多作为油料作物进行统计(姜风、孙谨[6](2007)),本文在研究时以中国的3大主粮为主,即研究对象主要是大米、小麦和玉米。

一、中国粮食的进口安全分析

(一)粮食进口的依赖程度分析

1、自给率

粮食自给率是一个国家或地区粮食总产量占其本身粮食需求量的百分比。在这里需求量用历年的实际消费量来表示。关于中国粮食自给率的争论一直就没有停止过,目前有2种基本观点,一是弃守“95%的粮食自给率”,充分利用国内充足的外汇储备以及北美、巴西以及非洲丰富的农业资源。二是要坚守“95%的粮食自给率”,防止国家粮食安全受制于欧美。

根据国际经验,一般当一国粮食生产能够满足需求的90%以上,那就是比较高的自给率了。从表1中可以看出,1995~2011年中国粮食的自给率连续17年均超过90%。具体到3大主粮来看,大米的自给率在这17年间有14年是超过100%的,玉米的自给率有15年是超过100%,也就是说中国大米和玉米产量在满足自身需求的同时还有一定的剩余。小麦的自给率没有大米和玉米那么高,但是就表中所显示的数据来看,除了1995年是89.83%,低于90%以外,其余年份均高于90%。除此之外,根据之前对于2022年中国粮食产量和需求量的预测结果可以计算出,到2022年粮食自给率是90%,依然较高。

伴随着全面建设小康社会的进行,人民的生活水平不断提高,对于粮食的需求也不断增加,与此同时,中国粮食生产和安全成本也在上升,在这种背景下,中国依靠进一步提高粮食自给率来保障粮食安全的压力较大,可以依靠适当的粮食进口来弥补。

表1 1995~2011年中国粮食以及三大主粮自给率变动(单位:%)

2、进口依存度

粮食的进口依存度指的是一国粮食的净进口占需求的比重。假如用f(d)表示一国粮食的需求量,f(s)表示粮食供给量,那么进口依存度可以表示为[f(d)-f(s)]/f(d)×100%。

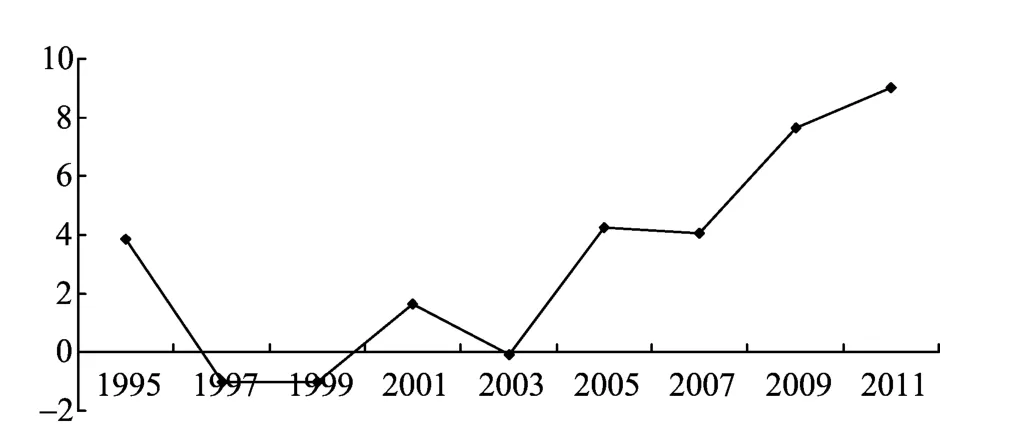

理论上认为,当粮食净进口规模占需求的比重在15%以内均是安全的,只是具体的安全度还要看所处的细化比重的区间。一般认为0~5%是比较轻松的区间,而6%~10%的区间则是比较理想的区间。通过计算1995~2011年中国粮食净进口与实际消费量之间的比值,得出结果如图1,明显能看出进口规模占需求的比值均处在0~10%的区间内。其中2007年之前是低于5%的,从2007年之后比值均处在理想区间内。根据陈锡康[7](1996)预测的结果显示,2022年中国粮食净进口量为3 500万t,同本文预测的需求量之比略高于6%。可见,未来中国粮食进口规模占需求的比重是处于理想区间内的。

图1 1995~2011年中国粮食进口依存度(单位:%)数据来源:世界粮农组织统计数据库FAOSTAT

3、贸易竞争力

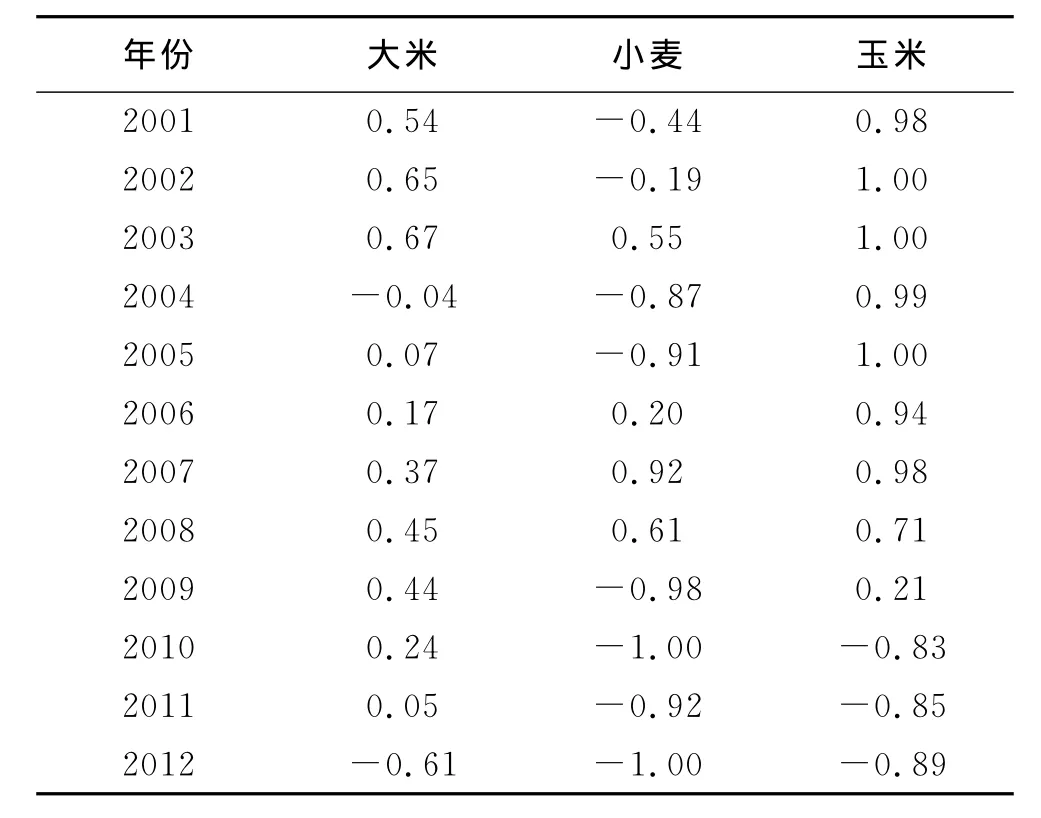

通常用贸易竞争力指数(TC指数)来评价一国某个产业的贸易竞争力水平。TC指数=(出口额-进口额)/(出口额+进口额),这个指数是贸易总额的一个相对值,剔除了通货膨胀等宏观因素波动的影响。因而无论进出口的绝对量是多少,TC指数都在-1~1之间波动,越接近于0,则说明竞争力越接近于平均水平,当为-1时则表示该产业只进口不出口,竞争力相对薄弱,相反为1时则表示该产业只出口不进口,竞争力也就越大。

由于在国际上大豆多作为油料作物进行统计,因此本文在这里用谷物的贸易竞争力变动来分析,如表2。从表2中可以看出从2001~2012年中国谷物产业的竞争力是不断变动的,这是因为中国对于谷物的进出口地位是不断变动的。不过从计算的结果来看,总体上大米和玉米的竞争力比小麦的竞争力高,特别是玉米,2001~2007年基本上是只出口不进口的,而小麦2009~2012年基本上是只进口不出口的。不过近年来中国玉米的竞争力在不断下降,这与国内工业发展,对于玉米需求增加有关。

表2 2001~2012年中国谷物贸易竞争力变动

4、进口市场集中度

进口市场集中度能够反映出粮食进口对于市场的依赖程度,这个可以通过粮食进口来源地的变动来分析。2004~2012年,中国3大主粮的进口主要集中于前3大市场,前3大市场的进口量占进口总量的比重均超过90%。过高的进口市场集中度很容易使国内粮食进口受到进口主要来源地的控制,从而给进口的安全乃至粮食安全带来一定的威胁。

综合上述各项指标分析认为,当前中国粮食进口依赖程度并不高,粮食进口不会对粮食安全带来较大的不利影响。

(二)进口对国内粮食市场的影响

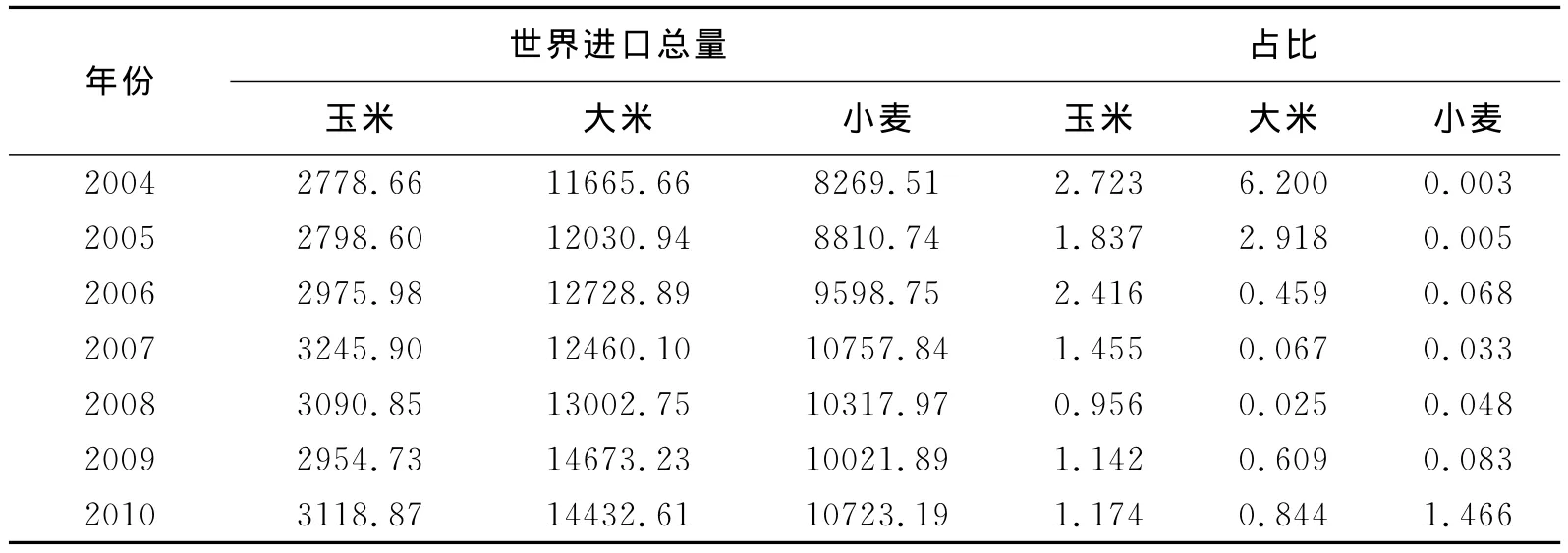

表3 2004~2010年中国大米、小麦、玉米进口量占世界总进口量的比重变动(单位:万t,%)

1、进口对国内粮食生产的影响

随着经济发展,人口增加,人民的生活水平不断提高,中国对于粮食的需求不断增加。作为一个粮食消费大国,进口是弥补中国粮食供需缺口的重要手段。由于耕地面积的减少,未来中国粮食的生产无法完全自足地满足国内粮食的需求。除此之外,中国的粮食生产成本偏高,如果单纯地依靠增加国内粮食产量来满足需求的话,粮食的安全成本也会增加。因此,考虑到粮食供需缺口以及生产成本的问题,适当增加进口不仅能够弥补产量的不足,同时还可以在保持粮食安全的基础上降低粮食的生产成本。

2、进口对国内粮食价格的影响

关于进口对于国内粮食价格的影响,隆国强[8](1998)曾指出进口对于稳定国内粮食价格的波动具有一定的作用。王锐[9](2012)通过实证分析指出国内粮食价格同进口之间并不存在长期均衡稳定的关系,因而进口对于国内粮食价格的影响很小,其影响主要是通过期货的渠道产生。由于粮食的进口多是远期贸易,进口额基本上是先前确定的。因而进口对于粮食现货市场价格的影响是非常有限的。另外,就小麦而言,国内粮食价格长期高于国外市场,这使得进口的小麦在参与国内价格竞争的时候会一定程度地压低国内的价格。因此,进口对于粮食的期货价格存在负面作用,也就是说进口的增加会降低粮食的期货价格。

在现实中,当一国某种商品的进口量在世界进口总量中所占份额较大时,它往往对国际市场的价格有着举足轻重的影响力,也就是存在进口的“大国效应”。国外很多人认为中国的粮食进口量很大,具有“大国效应”,不利于国际市场粮食价格的稳定,威胁世界粮食安全。但是事实上,通过计算可以从表3中看出,中国无论是大米、小麦还是玉米的进口量占同年世界进口总量的比重很低。2004~2010年,大米比重最高的年份是2004年,只有2.723%,小麦比重最高的年份也是2004年,为6.2%,玉米最高的年份是2010年,比重为1.466%。因而,根据计算结果,中国的大米、小麦以及玉米都不存在进口的“大国效应”,或者说进口的“大国效应”尚未显现出来。中国对于3大主粮从世界市场的购买量并不能引起世界市场价格的上涨。换句话说,中国粮食的进口并不会威胁世界粮食安全,也不会通过影响国际市场粮食价格而影响到国家粮食安全,反而是进口仍然存在上升的空间。

(三)中国粮食进口的可得性及禁运风险

1、粮食进口的可得性

进口的可得性能反映出一国在需要粮食进口的时候,能否及时地从世界市场获得所需的粮食品种和数量。当国内粮食供需出现缺口时,能否及时获得进口关系到一国的粮食安全。

就中国粮食进出口的品种来看,总体而言,出口的主要是大米和玉米,进口则是以大米和小麦为主。1995—2011年,中国每年对大米、小麦的进口占世界同年总出口量的比重很低。其中占比最高的年份是1995年,当时大米的占比不到8%,小麦的占比略高于11%。所以,世界市场粮食的出口能够满足中国的进口需求。

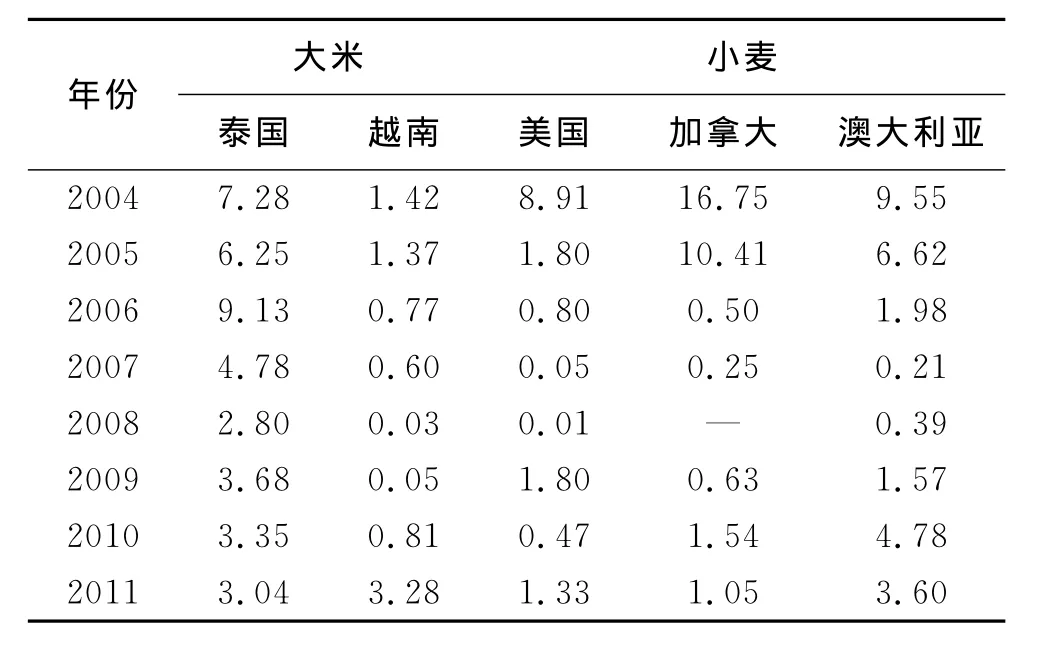

由于中国大米、小麦进口主要集中于前3大市场,加上这3大市场每年比较固定。因此,在分析大米和小麦的进口可得性时,还要考虑前3大来源国的生产能力、出口量以及中国每年从前3大市场进口的数量分别占该国同年出口总量的比重。根据之前的分析,中国大米进口集中于泰国、越南和老挝,总体来说泰国和越南的占比较大。小麦的进口集中于美国、加拿大和澳大利亚。由于泰国是世界大米的主要出口国,每年产量很大,而美国、加拿大和澳大利亚又是小麦的主要出口国。因此,在这里不用担心这些国家的粮食生产能力和出口能力,只需考虑中国从该国的进口占该国出口的比重(表4)。从计算结果可以直观地看出,大米和小麦从各国进口的数量占该国出口量的比重很低,所以综合来看,中国粮食进口的可得性压力很小。

2、粮食进口的禁运风险

表4 2004~2011年中国大米、小麦从各国的进口占该国出口比重(单位:%)

由于在国际政治舞台以及粮食出口上的特殊地位,美国成为了最可能发起禁运的国家,而且禁运的对象多针对发展中国家。目前,美国是中国粮食的主要出口国,因而中国粮食安全需要考虑进口的禁运风险。历史上比较著名的粮食禁运案例共有6次,其中美国发起的就有5次。但是这5次中,只有1次针对印度的禁运是成功的。所以,粮食禁运可能发生但成功的几率比较低。这是因为,首先,不同来源的同类粮食和不同品种的粮食之间存在较强的可替代性,这使得粮食禁运只能在短期内改变一国的粮食贸易结构。其次,世界主要粮食出口国是美国、加拿大、澳大利亚以及欧盟等发达国家,这些国家利益的不同造成了粮食出口国行动很难统一,自然粮食禁运的预期目的也就很难实现。最后,实施粮食禁运的出口国不仅会损失粮食贸易的收益,而且还要对生产者提供禁运带来的利益损失给予补贴,因而禁运的成本很高。

对于中国来说,粮食主要进口国有美国、加拿大、澳大利亚还有法国等,这些国家的利益不可能完全一致,因而很难对中国形成真正有约束力的禁运协定。即便真的发生了,短期内中国可以利用充足的外汇储备,通过向其他出口国购买粮食来避免小规模的粮食禁运;长期来看,中国是粮食生产大国,可以通过扩大生产或开发替代品的方式来满足国内的粮食需求。因此,中国面临粮食进口禁运风险的可能性是很低的。

总之,无论是从进口本身可能遇到的风险来看,还是从进口对于国内粮食市场的影响来看,中国粮食的进口安全性比较好,进口不会造成粮食安全的压力。

三、结论

(一)粮食总体对外依赖程度较低

首先,历年中国粮食自给率基本都不低于90%,甚至很多年份自给率均超过95%,而且通过对10年后中国粮食供需状况的预测不难看出,未来即使是在粮食产量下降、消费量上涨的情况下,2022年中国的粮食自给率仍为90%左右。其次,从粮食进口依存度来看,历年中国粮食净进口占需求的比重均低于10%,也就是没有超过理想的安全区间。通过比较2022年中国粮食净进口与需求规模的预测结果得知,到2022年中国粮食进口依存度也只是超过6个百分点多一点,也就是说并不会超出理想的安全区间。最后,从粮食贸易竞争力来看,中国粮食产业竞争力处于中等水平。其中,大米和玉米的竞争力均高于小麦的竞争力,玉米有几年竞争力指数达到1了。但是,不能忽视的是我国3大主粮进口普遍存在的一个问题,就是进口的来源地不够多样化,市场集中度过高,会使得中国粮食进口受到的牵制较多。

(二)进口对国内粮食市场的影响不大

从进口对于粮食生产和价格的影响来看,进口不仅不会影响到国内粮食产量,而且对于缓解国内粮食生产成本压力,弥补供需缺口还有着积极的作用。就价格角度而言,中国在粮食进口上并不存在着国外很多学者担忧的“大国效应”,也就是说中国粮食进口不会对国际市场粮食价格产生举足轻重的影响。因而,中国的粮食进口不会造成国际市场上粮食价格的大幅波动,也不会通过影响国际粮价的渠道影响到国内粮食市场价格的不稳定。

[1]Brown.lester R.Who will Feed China?Wake-up Call for a Small Planet[Z].New York:W.W.Norton & Company,1995.

[2]白石和良.中国的粮食安全保障和粮食贸易政策[J].世界农业,2001(3):10-13.

[3]林毅夫.入世与中国粮食安全和农村发展[J].农业经济问题,2004(1):32-33.

[4]侯军岐.我国粮食安全与国际化[J].农村经济,2006(5):17-19.

[5]张红玉.理性认识粮食进口对我国粮食安全的贡献[J].现代经济探讨,2009(3):58-61.

[6]姜风,孙谨.对当前我国粮食需求的中长期预测方法研究[J].经济与管理研究,2007(9):46-50.

[7]陈锡康.中国粮食生产发展预测及其保证程度分析[J].自然资源学报,1996(3):197-202.

[8]隆国强.举足轻重的小麦进口—中国粮食国际贸易对国内粮价的影响[J].国际贸易,1998(5):39-43.

[9]王锐.我国粮食进出口与粮食价格关系的实证研究—基于粮食安全的角度[J].广东商学院学报,2012(1):66-71.

猜你喜欢

品牌研究(2022年26期)2022-09-19 05:54:48

快乐语文(2021年36期)2022-01-18 05:49:06

小天使·一年级语数英综合(2021年10期)2021-10-20 02:41:35

中国粮食经济(2018年11期)2018-12-27 08:58:42

消费导刊(2018年10期)2018-08-20 02:56:32

饲料与畜牧(规模养猪)(2017年1期)2017-02-28 03:10:14

中国科技信息(2016年21期)2016-11-14 02:05:21

南风窗(2015年11期)2015-09-10 07:22:44

农产品市场周刊(2012年13期)2012-04-29 00:44:03

中国工程咨询(2012年12期)2012-01-28 04:40:44