借鉴作业成本法解决多元化集团总部费用分摊的问题

2013-09-14 08:07林文杰

中国乡镇企业会计 2013年3期

林文杰

一、企业集团总部管理费用分摊存在的问题

一直以来,多元化企业集团总部的管理费用如何较为准确地向各成员公司进行分摊,在实践中一直存在较大的难度。多元化企业集团的基本特征是各成员公司之间业态不同、规模不一,与单一的制造企业有着较大的差异。如果简单地以收入或成本的所占的比例等固定的比率进行分摊,则可能存在费用分摊不合理的问题,不利于内部绩效考核,容易产生激励误差,进而影响到经营决策的正确性。

二、作业成本法运用于集团总部管理费用分摊的基本思路

在企业集团总部,为实现集约化的管理,倾向于在管理人员、办公场所、固定资产、无形资产、品牌维护等都采取统一调度、使用和管理的方式,相应地产生综合性的管理费用。统筹使用资源是降低管理成本较优的一种选择,同时也不可避免地产生合理分摊管理费用的难题。

而在多元化的企业集团中,总部的管理费用与制造类型企业的制造费用一样,需要有合理的分摊。集团中的各成员企业,有如制造企业中待分摊间接费用的各个“产品”。采用这种方法,能够更加真实地反映各成员企业消耗资源的状况,分析费用发生的原因,使得费用分摊更具科学合理性。反过来也可以促进企业统筹安排、集约利用资源目标的实现,进一步提高经济效益。

三、作业成本法具体运用过程探析

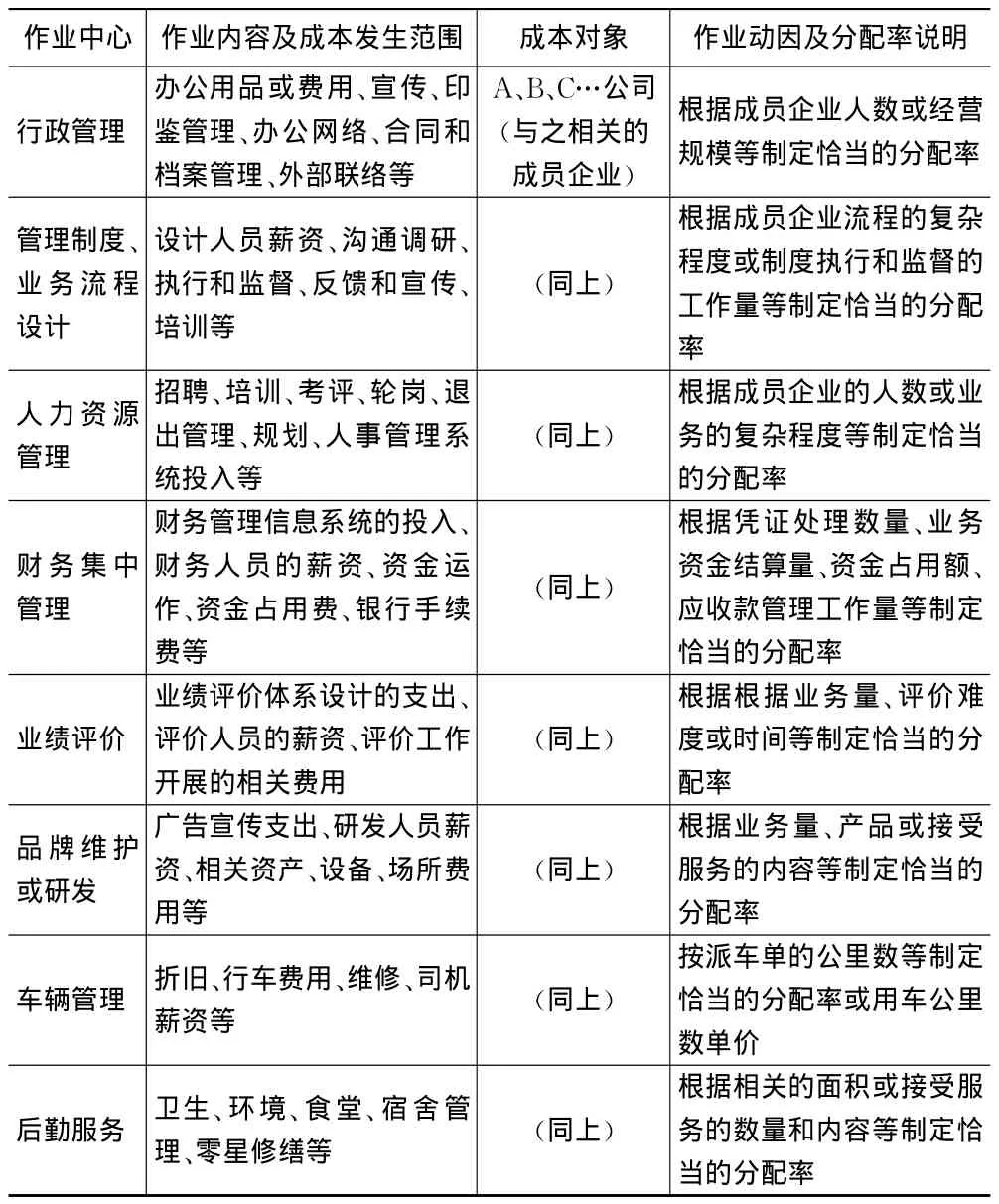

第一阶段,定义和确定主要作业。根据资源动因,将同质的作业归入并形成作业中心(成本库),以作业中心为成本库归集和分配资源成本。典型的总部作业中心可以划分为行政管理、制度设计、人力资源管理、财务集中管理、业绩评价、审计与法律顾问、品牌维护与研发、后勤服务等等。再根据资源动因,将发生的总部管理费用归集分配到各个作业中心。如下表。

第二阶段,确定成本动因并制定恰当的费用分配率。成本动因是作业成本法的理论基础,在作业中心确定后,必须选择和确定成本动因,才能确定总部管理费用的分配率并进一步将费用分配到成员企业。按照上表划分的作业中心类型,例如:行政管理,其成本动因应与成员企业的人数或经营规模有关;人力资源管理,其成本动因应与成员企业人数或业务复杂程度以及对人才要求的程度等有关;财务集中管理,其成本动因应与成员企业凭证处理量、资金结算量或资金占用额等有关等等。

作业中心 作业内容及成本发生范围 成本对象 作业动因及分配率说明行政管理办公用品或费用、宣传、印鉴管理、办公网络、合同和档案管理、外部联络等A、B、C…公司(与之相关的成员企业)根据成员企业人数或经营规模等制定恰当的分配率管理制度、业务流程设计设计人员薪资、沟通调研、执行和监督、反馈和宣传、培训等(同上)根据成员企业流程的复杂程度或制度执行和监督的工作量等制定恰当的分配率人力资源管理招聘、培训、考评、轮岗、退出管理、规划、人事管理系统投入等(同上)根据成员企业的人数或业务的复杂程度等制定恰当的分配率财务集中管理财务管理信息系统的投入、财务人员的薪资、资金运作、资金占用费、银行手续费等(同上)根据凭证处理数量、业务资金结算量、资金占用额、应收款管理工作量等制定恰当的分配率业绩评价业绩评价体系设计的支出、评价人员的薪资、评价工作开展的相关费用(同上)根据根据业务量、评价难度或时间等制定恰当的分配率品牌维护或研发广告宣传支出、研发人员薪资、相关资产、设备、场所费用等(同上)根据业务量、产品或接受服务的内容等制定恰当的分配率车辆管理 折旧、行车费用、维修、司机薪资等 (同上)按派车单的公里数等制定恰当的分配率或用车公里数单价后勤服务 卫生、环境、食堂、宿舍管理、零星修缮等 (同上)根据相关的面积或接受服务的数量和内容等制定恰当的分配率

在根据企业的实际情况确定各作业中心的成本动因之后,客观分析和计算各成员企业消耗作业的动因数量。以此为依据,分别测定各作业中心相应的总部管理费用分摊率,最终将集团企业总部管理费用分摊到相关成员企业中去。

四、实施过程中的相关说明

(一)应做好会计核算的基础性工作

首先,要细化会计核算。根据资源动因,有些管理费用的发生有其直接的服务对象,因此可以将其直接计入服务对象成本中。

第二,要设计好会计核算科目。需要确定哪些作业中心应当视作业的重要程度和企业的实际情况而定,应当考虑成本效益原则,以及数据采集的可行性。因此,做到科学地划分作业中心,有赖于会计核算科目的设计能够满足作业成本法实施的要求,这就需要有系统性的思维,对财务人员及其他相关人员的能力要求较高。

第三,费用的取数及分配要客观准确。结合账务核算结果,有关费用数据的统计分析要求具有较高的准确性;在测定分配率的过程中,应当做到依据充分、公平合理。唯有如此,才能够让相关成员企业接受并支持此项工作的开展。

(二)注意发现“增值作业”和“不增值作业”

在分析“资源动因”和“成本动因”的过程中,我们比较容易发现,有一部分作业的发生,并不能相应地产生效益,这些作业被称为“不增值作业”。从企业的经济角度出发,应当尽最大努力减少甚至消除“不增值作业”,使企业实现效益最大化,而作业成本法的实施为实现这个目标提供了可能。

(三)费用分摊结果的运用

依据作业成本法的原理,对总部管理费用的分摊结果,一般只能运用集团内部的绩效考核。因为根据税法的相关规定,所分摊的管理费用不能直接计入独立法人的子公司的账面费用在税前扣除。如有必要,应按照独立企业之间公平交易原则确定管理服务的价格,需要签订协议和实际支付,并报主管税务机关批准。

借鉴作业成本法的基本原理,是对多元化企业集团总部管理费用分摊办法的有益探索。它的意义在于通过对作业动因的分析,提高了总部管理费用分摊的准确性,有助于将部分之前属于不可控的费用转化为可控的费用,为提高企业的经济效益、制定科学的绩效考核体系提供了数据基础。

[1]肖畅.作业成本法在餐饮企业总部管理费用分摊中的应用[J].财会通讯,2012(4).

[2]胥晨慧.作业成本法在酒店服务业中的应用分析[J].中国商贸,2011(10).

[3]徐珺婷,姜小华.运用作业成本法分摊总部管理费用的方法及实践[J].财务与会计,2006(12).

猜你喜欢

中国畜牧业(2022年20期)2022-11-19

江苏农业科学(2019年20期)2019-12-23

新生代(2019年4期)2019-11-13

中国管理科学(2019年2期)2019-03-07

消费导刊(2017年15期)2017-07-13

中国集体经济(2017年11期)2017-04-24

中学理科园地(2016年6期)2017-01-03

环球时报(2015-12-21)2015-12-21

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

中国乡镇企业会计(2013年2期)2013-09-14