全球自动洗碗剂市场趋势

2013-09-11 09:23潘从智

中国洗涤用品工业 2013年2期

潘从智

(中国洗涤用品工业协会,北京 100044)

2011年,全球餐具洗涤剂市场总值约为170亿美元,是全球家居护理市场的第三大品类,位居织物护理(770亿美元)和表面护理(200亿美元)之后。餐具洗涤剂市场又可细分为两个品类:自动洗碗机专用清洁剂(60亿美元)和手洗餐具洗涤剂(110亿美元)。自动洗碗机专用清洁剂简称“自动洗碗剂”。尽管机用和手洗用两个品类的餐具洗涤剂之间存在高度关联,但二者又各自表现出非常不同的市场特征,其发展趋势甚至往往截然不同。因此,有必要对自动洗碗剂市场进行专门分析。

为了深入审视自动洗碗剂市场,首先需要分析消费者为什么要使用自动洗碗机。就地域而言,西欧和北美等地区是自动洗碗剂的主要市场,因此也是在本文中分析的重点。然而,随着这些地区自动洗碗机的市场渗透率(每百户家庭拥有量)趋于饱和,其生产厂商已经开始在更多的地区寻找市场长期增长的机会。为此,本文还将分析存在于新兴市场的“口袋里的机会(pockets of opportunity)”。

1. 市场驱动力:消费者为什么购买自动洗碗机?

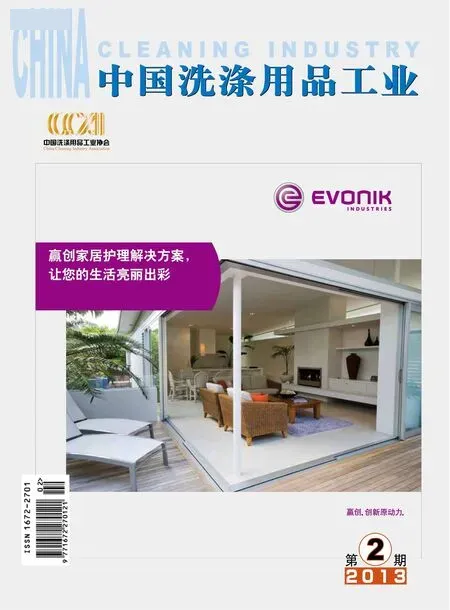

毫无疑问,在自动洗碗机的市场渗透率最高的国家,消费者购买和使用自动洗碗剂的比例也最高。这些国家主要分布在西欧和北美等地,这些高收入国家的消费者人均年收入普遍高于3万美元(见图1)。以销售额计,自动洗碗机市场渗透率最高的十个国家在全球自动洗碗剂市场占据50%以上的份额,这一比率是全球家居护理市场上前十位国家所占份额的两倍以上,说明全球自动洗碗剂的国别集中度远远高于家居护理。同时,上述十国消费的自动洗碗剂大约占其全部餐洗的三分之二。

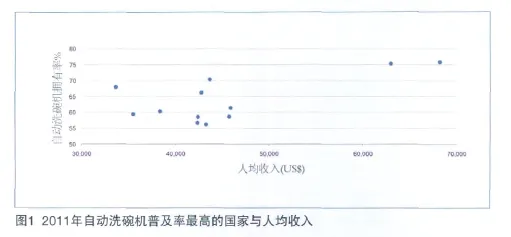

除了人均收入水平,居住面积也是决定消费者是否购买自动洗碗机的关键因素。当然,不同地区之间也存在差异。在西欧,拥有一至三间居室的小家庭特别青睐自动洗碗机(图2)。直观地分析,居住空间狭小与住宅类型都可能对是否购买自动洗碗机产生一定影响,但事实上居住者的自身情况才是最重要的因素。与一家挤在几间房屋中居住的大家庭相比,在城市公寓中居住的人更乐意购买自动洗碗机,他们往往夫妻双方都在城里工作,一般没要孩子,可支配收入较高,而且生活节奏很快,因此更渴望生活便利。

1.1 洗碗机是否内置:北美与西欧存在差别

西欧自动洗碗机的平均渗透率约为50%。而在北美,这一比率大约为60%,是世界上自动洗碗剂渗透率最高的地区。北美地区以大家庭为特征,四分之三的住户拥有超过五间居室。

对于北美家庭而言,自动洗碗机是居家必备的电器之一,其中98%的自动洗碗机为内置式(Built-in)。而在西欧,只有不到一半的自动洗碗机为内置式(图3),其他为可移动式(Freestanding)。之所以如此,关键的一点是因为欧洲国家住宅的房龄普遍大大高于美国,这些老旧住房大多没有为自动洗碗机之类的新设施预留位置。

1.2 家庭年龄

自动洗碗机的使用者主要是年轻人,他们一般住小公寓,生活方式都很忙碌。由于他们夫妻双方都要忙于工作,而且工作时间较长,所以倾向于利用洗碗机等方式分担一部分家务劳动。丁克家庭(双收入、无子女)是洗碗机的最佳拥有者,这些家庭一般可归入30岁以下的年龄组。在世界各国,丁克家庭在各个年龄组中的比例仍在稳步上升。

在洗碗机渗透率较高的市场如美国和德国,其使用者的年龄特征都非常明显,即以“年轻家庭”为代表。这一点也许并不令人吃惊。以此而论,在拥有巨大的人口规模且平均年龄较低的中国和印度等新兴国家,洗碗机的市场潜力当无可限量。不过,在这些国家,提高洗碗机的渗透率需要下长期的赌注,因为当地年轻人的收入水平显然有待提高。

1.3 亚洲人和拉美人买不起洗碗机

自动洗碗属于消费升级的范畴。在新兴市场,多数消费者花不起钱买洗碗机。亚太地区和拉美国家的人均收入分别为3500美元和7000美元,而西欧达到33000美元。新兴国家在全球家居护理市场占据大约一半的份额,而在全球自动洗碗机市场却仅占10%的份额。

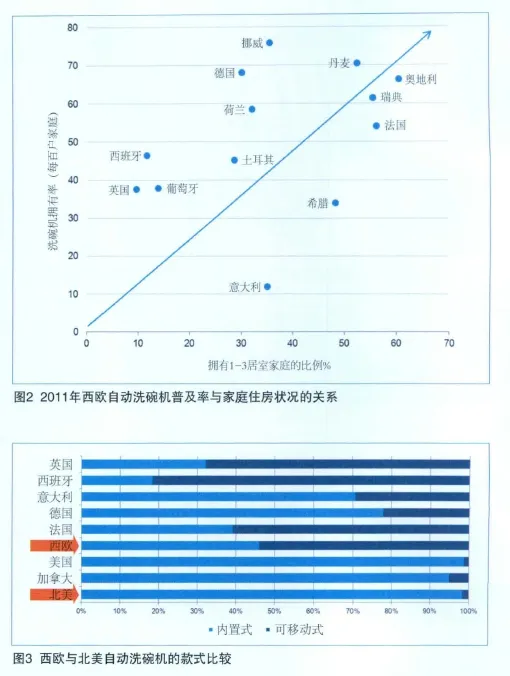

总体来看,尽管收入较高的人群更容易接受使用洗碗机,但居民的收入水平似乎与洗碗机的渗透率并没有必然联系(图4)。台湾和香港居民的人均收入分别为16000美元和30000美元,在亚洲都属于相对富裕的消费者,但即使是他们也不太热心购买洗碗机,因为自动洗碗剂的价格要高于手洗产品。因此,精打细算的香港消费者为控制日常开销,宁可选用价格只有自动洗碗剂一半的普通餐具洗涤剂。

1.4 洗碗机进入新兴市场面临的其他障碍

收入水平较低和购买力不足并不是洗碗机进入亚太新兴市场要面对唯一障碍。由于这一地区居民的居住空间普遍非常狭小,即使买得起洗碗机也无处安放,成为其进入家庭的主要难题。在日本和香港,居民外出就餐的饮食文化根深蒂固,在家吃饭次数不多,用手洗碗显得更经济,因此只有十分之一的家庭拥有洗碗机。

在英国,许多消费者将自动洗碗机视为一种奢侈品而非必需品。目前只有三分之一多(38%)的英国家庭拥有自动洗碗机,而整个西欧地区平均渗透率已达52%(图5)。此外,由于经济不景气对电器销售带来的负面影响,2011年英国洗碗机的销量较2006年减少了10万台。

1.5 改变消费者对洗碗机的认知任重道远

利洁时(Reckitt Benckiser)是英国自动洗碗市场的领导者,他们正在通过市场推广活动大力宣传使用自动洗碗机的好处,力图改变英国消费者对机器洗碗方式的认知。但他们发现,英国顽固的传统主义者为数众多,他们用手洗碗的习惯根深蒂固,很难轻易地被人说服。

实际上,与传统用手洗碗相比,自动洗碗机并非一种奢侈品,而应该是普通消费者更经济、更环保的精明抉择。为了动员英国人改变用手洗碗的习惯,利洁时与伊莱克斯(Electrolux)旗下的Zanussi(在英国市场上位居第三的洗碗机品牌)洗碗机共同发起了“不用手洗碗运动(The Stop Washing Up Campaign)”,他们还专门为此创建了一个网站www.stopwashingup.com,宣传使用洗碗机给人们带来的诸多便利。此外,他们还通过大众媒体、网络和传统的PR渠道等模式多管齐下,向公众展示使用洗碗机在节省时间等方面的益处。洗碗机厂商宣称,使用自动洗碗剂不光可以帮助消费者节省时间,还能做到节水、节能。

1.6 文化差异和生活方式影响洗碗机在新兴市场的普及

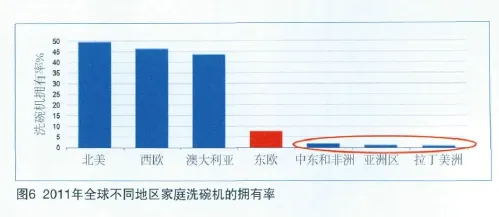

除了收入水平不高导致洗碗机在新兴市场的渗透率很低外,文化障碍和生活方式也是在这些国家洗碗机渗透率难以提高的主要因素。例如,在拉美、亚太、中东和非洲地区,许多有条件购买自动洗碗机的中产阶级家庭都雇有佣人,他们因此觉得没必要购置洗碗机(图6)。

在伊朗等中东国家,城市化进程和生活方式西化推动了对洗碗机需求的增长。然而,在这些国家占人口多数的农村地区,许多居民仍非常穷困,用手洗碗的习惯根深蒂固,因而洗碗机对绝大多数人可望而不可及。此外,饮食习惯和民族文化也妨碍了洗碗机在中东地区的普及。例如,当地居民经常共用很大的盘子就餐,这种盘子显然不适合用洗碗机洗涤。

东欧诸国是洗碗机渗透率提升潜力最大的地区。这些国家的人均收入超过8000美元,居于新兴市场国家和发达国家之间。同时,东欧居民的生活方式与西欧相近,因此也比其他地区的居民更容易接纳自动洗碗机。

2. 什么样的消费者喜欢使用自动洗碗机?

2.1 挪威是自动洗碗剂厂商眼中的梦幻市场

前文讨论了妨碍洗碗机渗透率提升的主要因素。那么,自动洗碗机的消费者有哪些典型特征呢?挪威可以被称为自动洗碗机厂商眼中最理想的市场,下面以其为例进行分析。

挪威的年人均收入高达67000美元,居西欧前列。这显然是其洗碗机渗透率高的主要因素。2011年,挪威的每四个城市居民中就有三人在使用自动洗碗机,在西欧仅次于洗碗机渗透率高达80%的瑞士。同时,挪威农村地区洗碗机的渗透率高居西欧各国之首,达75%。

其次,挪威人年龄中位数为39岁,是西欧地区人口最年轻的国家之一。年轻人的生活方式比较忙碌,而自动洗碗机则可以为他们提供更多方便,减轻家务劳动负担。

第三,挪威47%的妇女外出工作,位居西欧前列。

第四,挪威人通常倾向于在家吃饭,因为在该国外出就餐的费用实在太高。尽管挪威是西欧人均收入最高的国家之一,但挪威人2011年在餐馆的人均就餐支出仅为1154美元,低于西欧各国的平均水平。

第五,挪威人的环境保护意识很强。他们相信用自动洗碗机洗碗比用手洗碗更加省水、节能,也更有利于环保。所以,挪威人乐于使用洗碗机。

正因如此,每个挪威人每年用于自动洗碗剂的支出达9美元(西欧平均7美元),高居世界前列。

2.2 印度市场:任重道远

与挪威相比,印度市场是另一个极端。对自动洗碗机或自动洗碗剂厂商而言,在开发新兴市场过程中所面临的一切不利因素他们在印度都可能碰到,可谓存在“操作障碍(operational hurdles)”。

2011年印度人均收入只有1300美元,是亚太地区人均收入最低的经济体之一。因此,印度洗碗机的渗透率只有0.7%,这一点儿也不让人感到吃惊。

在印度,一大家人挤住在小房子里的情况十分普遍。78%的印度家庭由四口人或更多的人组成,这一比例在亚太地区高居第二,仅次于巴基斯坦;同时,86%的印度住宅由一到三间居室组成,而亚太地区的平均值为78%。由于印度人的居住条件十分拥挤,且大多数印度妇女在家全职负责家务(只有20%的印度妇女外出工作,在亚太地区居倒数第二),因此家务活主要靠手工完成。而有能力购置洗碗机的高收入家庭一般雇有女佣,又不需要用自动洗碗机洗碗。

此外,印度的零售体系不完善以及电力基础设施不可靠,也影响了自动洗碗机市场的发育。

2.3 土耳其市场前景可期

土耳其地处东西方交界处,其最大的城市位于博斯普鲁斯海峡。在全球洗碗机市场上,土耳其也可以看作是一个横跨西欧和亚洲的市场。

2011年,土耳其年人均收入为8900美元,洗碗机的渗透率为30%。尽管土耳其妇女的就业率按西欧标准来衡量还较低,但洗碗机的渗透率却是相对较高的。同时,土耳其拥有先进的分销网络,50%的洗碗产品通过超市销售。

土耳其人外出就餐的比例相对较低。2011年土耳其人均外出用餐花销为269美元,仅为西欧人均水平的五分之一。推动土耳其洗碗机市场增长的真正动力是城市家庭。在城市家庭中,洗碗机的渗透率为40%,为农村家庭的四倍。

土耳其洗碗机生产厂商拥有强大的竞争实力,本土厂商Arcelik AS占有洗碗机市场50%的份额。该公司开发的洗碗机十分适合土耳其的国情,因而也有利于洗碗机市场的良性发展。

从长期来看,用自动洗碗机洗碗比用手洗碗更省钱。在电视广告的强大影响下,很多城市家庭开始接受这一观点。土耳其的城市人口已达70%,这意味着城市居民消费取向的变化会对洗碗机市场产生显著影响。

目前,中国和印度洗碗机的渗透率分别只有0.4%和0.7%。如果比较土耳其与中国、印度的城镇人口比例(两国分别只有50%和30%)就可以得出结论,洗碗机的渗透率与城市人口的比例之间显然存在高度关联。这表明,随着城市化水平的迅速提升,印度、中国等国自动洗碗机市场的长远发展可望步土耳其的后尘。

3. 发达国家自动洗碗剂市场还能红火多久?

3.1 经济不景气时,发达国家自动洗碗剂市场具有弹性

在全球金融危机爆发的背景下,全球自动洗碗剂的销售收入2007年出人意料地实现了提升。由于收入下降,发达国家越来越多的消费者选择在家用餐,而这些国家占据了全球自动洗碗机市场的最大份额。

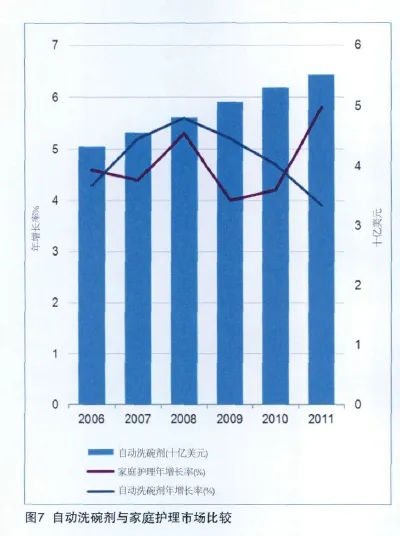

2010年的全球经济复苏令自动洗碗剂市场喜忧参半。随着消费信心的逐步恢复,发达国家的消费者增加了外出就餐的频次,导致自动洗碗剂市场的年增长率回落至4%,不过仍然领先于家庭护理市场的总体增长速度。与此同时,由于消费者增加了在其他家庭护理品类(如表面护理和抛光剂等)的支出,2011年全球自动洗碗剂市场虽然仍在增长,但增速连续第三年出现回落,导致当年的增幅大大落后于整个家庭护理市场(图7)。

发达国家自动洗碗机的渗透率已达75%,因此自动洗碗剂市场也已临近饱和点。由于市场增速放慢,自动洗碗机和自动洗碗剂生产厂商必须在东欧、中东等地区开发新兴市场。

3.2 经济好转,市场增速放缓

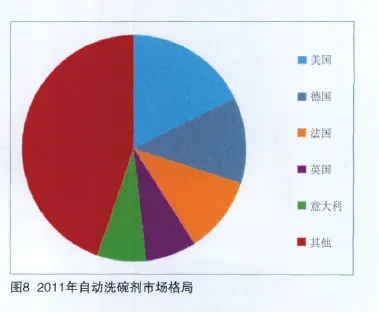

尽管从长远看新兴市场代表着未来,但眼下自动洗碗剂市场的表现仍在很大程度取决于发达国家,这些国家贡献了全球销售额的90%。2011年,前五大自动洗碗剂市场(美国、德国、法国、英国和意大利,图8)的销售额合计为30亿美元,占全球总销售额的55%,这凸显了自动洗碗剂市场过于集中的本质特征。而在整个家庭护理市场,前五大市场在全球销售总额中只占39%。

美国人口是法德两个西欧国家人口总和的两倍,而在全球自动洗碗剂市场销售总额中占18%,略低于法德两国的总和。这主要是因为美国消费者偏好价格较低的自动洗碗液/粉(占60%),而法德两国液体和粉状产品只占20%,价格较高的片剂在市场上处于支配地位。

发达国家市场(核心市场)的增速已经开始放缓,一方面是因为这些市场已经发育成熟,另一方面则是由于经济形势好转,越来越多的消费者开始外出用餐。

3.3 西欧维持自动洗碗市场领导地位

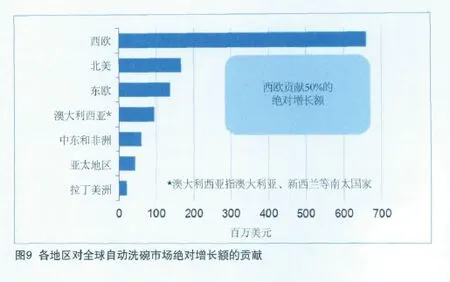

虽然发达国家的自动洗碗市场似乎失去了增长动力,但这些国家(特别是西欧)仍然是该品类的“大老板”,贡献了全球的大部分销售额(图9)。由于全球金融危机和欧元区经济疲软,片剂在西欧地区仍保持热销。

西欧国家的消费者特别偏爱片剂,这是因为其具有方便、省时等优点,而且适合小厨房中的紧凑式洗碗机使用。此外,消费者认为片剂易于存放且清洁性能更好、功能更多。因此,片剂尽管售价较高却保持热销,而自动洗碗液/粉虽然便宜得多,销量却远不如前者(按销售额计二者为五比一)。

2006~2011年,西欧自动洗碗市场绝对增长额的三分之一以上是法德两国贡献的,而在经济衰退中首当其冲的国家如意大利和西班牙则仍保持了4%的复合年均增长率(CAGR)。自动洗碗市场是西欧领涨全球市场的唯一家庭护理品类(事实上,卫生间护理和空气护理是2006~2011年西欧仅剩的另外两个尚有能力领涨全球的家庭护理品类)。与之形成鲜明对比的是,同一时期西欧地区对全球家庭护理市场绝对增长额的贡献率仅10%,远远落后于亚太地区和拉美地区(二者对全球家庭护理市场增长的贡献率达60%)。

3.4 西欧的市场优势还能维持多久?

2011年西欧地区人均用于自动洗碗的支出为7美元,而北美地区为3美元,新兴市场国家甚至还不足1美元。瑞士的人均可支配收入很高,而且消费者大多喜欢选用片剂(在自动洗碗产品中占四分之三),因此该国是自动洗碗剂人均支出最高的国家。

美国、英国和德国的人均收入低于瑞士,在自动洗碗产品上所花的钱也比瑞士低。这丝毫不会令人感到惊讶。德国人素来喜欢购买打折商品,所以私有品牌占德国自动洗碗产品销售额的20%。

3.5 东欧和土耳其市场大有希望

价格较贵的片剂已经在捷克、波兰和俄罗斯等富裕的东欧国家快速抢占了一席之地。按西欧标准衡量,这些国家自动洗碗机的渗透率还很低,如俄罗斯为5%,捷克为22%。波兰是本地区最大的自动洗碗市场,2006年~2011年波兰自动洗碗机的渗透率提升了一倍,达到15%。该国目前拥有40万台自动洗碗机,几乎相当于俄罗斯的两倍或者捷克的四倍。

妇女就业率相对较高、1至2口人的家庭比例较大以及城镇化率较高是自动洗碗市场发育和保持持续增长的必要条件。亚太地区和拉美地区自动洗碗市场发育滞后,自动洗碗机渗透率不高,主要是因为这些国家收入水平较低。当然,这些国家的消费者用手洗碗的文化根深蒂固也是重要因素。此外,电力供应设施不可靠、中产阶层习惯雇佣人做家务以及农村人口比例较大等也是在这些地区普及洗碗机面临的主要障碍。

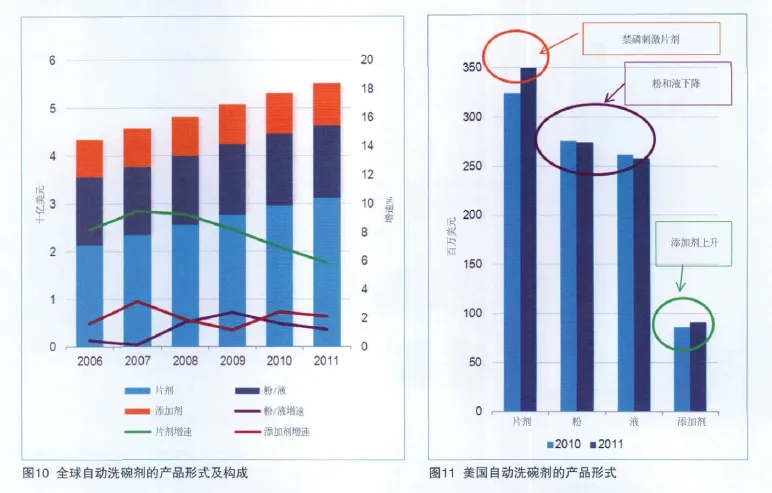

4. 产品形式:片剂是主流

4.1 片剂引领全球销售

片剂是自动洗碗产品最主要的产品形式,在全球销售额中占三分之二(图10),这在很大程度上是因为西欧消费者普遍习惯使用片剂。2011年,西欧销售的自动洗碗产品中80%为片剂,而北美市场只有三分之一为片剂。

2006年~2011年,自动洗碗液/粉取得了一定的增长,尽管增速不是非常引人注目。特别是由于全球经济衰退,2009年许多消费者转而购买较便宜的产品,自动洗碗液/粉的市场表现一度甚至有盖过片剂和洗碗添加剂(additives)之势。随着全球经济逐步复苏,2010年和2011年片剂和添加剂的增长率再度反超自动洗碗液/粉。因为消费者的经济状况一旦好转,清洁效果更佳、使用方便的片剂产品仍是他们的最爱。

西欧的消费者愿意为获得更好的性能和使用方便支付更高的价格,因此其产品创新主要围绕片剂产品进行。而在美国,消费者更青睐价格较低的自动洗碗液/粉。以产品单价来衡量,美国市场上片剂的价格比液体产品和粉状产品要贵六倍之多,而在西欧市场只贵一倍。

通过产品创新辅之以有效的营销手段,自动洗碗洗涤剂生产厂商成功地说服消费者接受单次剂量(monodosing)包装。在这方面,织物洗涤剂厂商做得远不如自动洗碗洗涤剂生产厂商那么卓有成效。目前,单次剂量包装已占全球自动洗碗产品销售额的三分之二,而在全球织物护理产品销售额中却只占2%。

4.2 美国磷酸盐禁令提振片剂市场

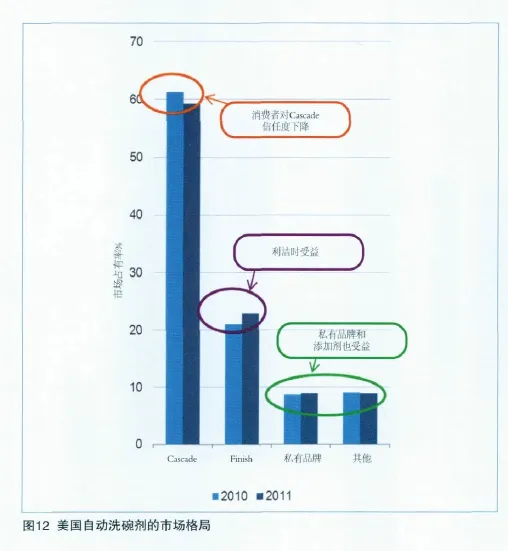

美国自动洗碗剂的产品形式历来是片剂、粉状和液体三分天下(图11)。然而,2010年7月出台的一项新立法将彻底改变这一格局,片剂将是自动洗碗剂未来的主要发展方向。鉴于自动洗碗剂会对环境造成污染,这项要求在自动洗碗剂中禁磷的立法已在17个州获得通过。但是,随着禁磷令付诸实施,关于无磷产品性能不佳的投诉让各家自动洗碗剂生产厂商应接不暇,其中自动洗碗剂市场领导者——宝洁旗下的Cascade品牌更是饱受指责。

消费者发现,自动洗碗机使用的无磷洗涤粉和无磷洗涤液的清洁性能明显不如片剂,因为片剂中一般具有辅助漂洗功能,可以彻底清除碗碟上的污垢层。这样,一些消费者开始从使用自动洗碗液/粉转向使用片剂和洗碗添加剂。这一趋势有望继续下去,预计2011年~2016年片剂的增速将是液体和粉状产品的4倍。

不过,禁磷令对美国自动洗碗剂厂商总体上是个潜在利好,因为美国自动洗碗剂的消费模式将逐步与西欧(片剂占自动洗碗剂的67%)接轨。由于片剂价格较高,随着片剂市场份额的上升,美国自动洗碗剂的销售额将得到提振,有望增长1.2亿美元左右。

4.3 利洁时公司的好消息

美国实施禁磷令后,自动洗碗剂的清洁性能下降,消费者对此很不满意。作为美国自动洗碗剂市场的领导品牌,宝洁公司旗下的Cascade首当其冲,并为此在2011年损失了2个百分点的市场份额,其主要竞争对手——利洁时公司旗下的Finish品牌则赢取了Cascade损失的绝大部分市场份额。作为片剂技术领域公认的全球领导者,Reckitt Benckiser公司在禁磷令实施后开展了有针对性的营销活动,突出宣传Finish品牌不含磷的产品特征和卓越的清洁性能。

此外,由于对正规品牌失去信心,很多美国消费者还转而购买更便宜的替代品,导致私有品牌制造厂商在自动洗碗剂市场上的份额也有所上升(图12)。

为弥补禁磷后自动洗碗剂的性能缺陷,一些消费者开始使用与磷酸盐性能相近的漂洗添加剂(用来去除水中的钙和镁),添加剂生产厂商的业绩得到提振。其中,Environ Technologies公司的Lemi Shine品牌是主要的受益者,其在自动洗碗添加剂品类的市场份额跃升了4个百分点,达到13%。

利洁时公司的自动洗碗片在东欧和中东市场取得强劲增长,成为当地自动洗碗剂市场的领导者。而美国自动洗碗剂市场趋势的改变则给利洁时公司带来了一个新的好消息。

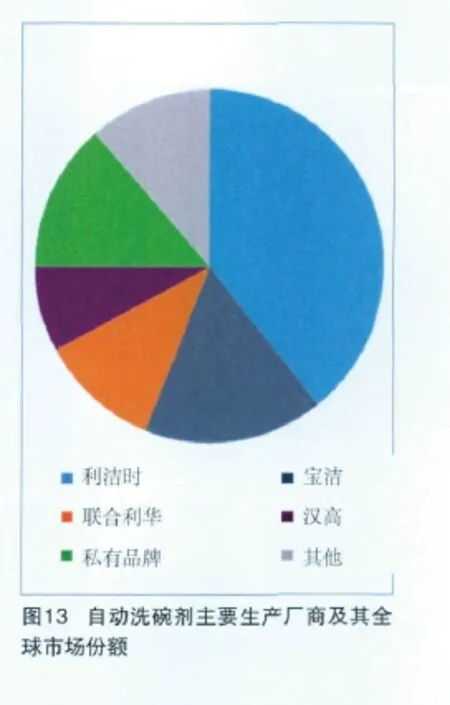

5. 竞争分析

5.1 利洁时在西欧占主导地位

全球自动洗碗剂市场主要由两大巨头瓜分(图13)。其中,利洁时公司依靠其自动洗碗片的成功在西欧占统治地位,而宝洁公司在美国市场处于领导地位。

宝洁公司在美国自动洗碗剂市场一直高居首位,占据59%的市场份额,当地消费者历来青睐价格较便宜的自动洗碗液/粉。但由于消费者正在不断地转向使用片剂,利洁时公司在美国自动洗碗剂市场的份额持续上升。基于此,长期来看宝洁公司在美国自动洗碗剂市场的老大位置将会动摇。

美国消费品巨头宝洁在多数家庭护理品类都稳居领导地位,但在自动洗碗片市场只是稍稍落后于利洁时公司。不过,鉴于Cascade已因含磷导致品牌形象受损,宝洁公司可能会考虑专门为自动洗碗片推出新的高端品牌,以保持住目前的市场地位。例如,将洗衣品牌——汰渍的产品线延伸至自动洗碗片也许是个不错的选项。

5.2 转向片剂对私有品牌不利

由于经济不景气,部分消费者不再购买高价商品,转而购买廉价替代品。因此,私有品牌一度在西欧自动洗碗剂市场占有相当可观的份额,达17%。特别是在德国,消费者本来就有喜欢购买打折商品的传统,私有品牌在自动洗碗剂市场的份额更是高达20%。

在美国,私有品牌在自动洗碗剂市场所占的份额为9%,大大高于其在家庭护理市场6%的份额。这也从一个侧面表明,美国消费者不太愿意在自动洗碗方面花太多的钱,因此厂商别指望从这个市场挣到大钱。

在美国自动洗碗剂市场向片剂转换的过程中,私有品牌可能会失去一些份额。因为其生产厂商缺乏在这一领域与品牌厂商开展技术竞争的实力,可能需要5~10年才能迎头赶上。

5.3 利洁时公司主导片剂的技术创新

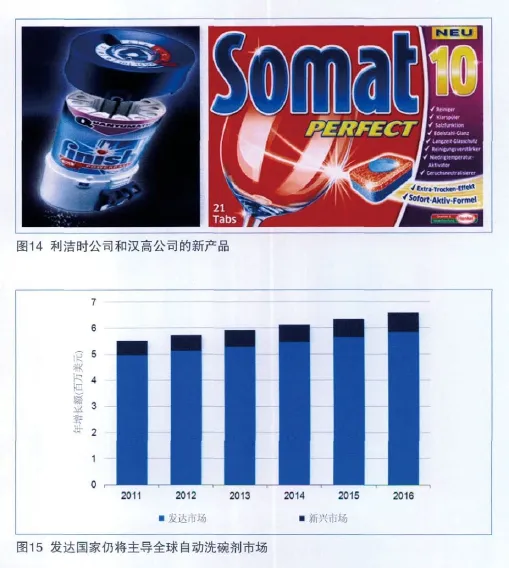

利洁时公司最新开发的自动洗碗片技术帮助其巩固了在西欧自动洗碗剂市场的优势。该公司于2005年推出了Finish Quantum,这是一款无封套、单次剂量的片剂,其中融合了粉体、胶体和Powerball技术。2010年,利洁时推出了世界上首款自动洗碗片分配器——Finish Quantumatic。尽管市场对利洁时公司下一代创新技术反应不一,但这款产品展示了利洁时在技术创新方面领先对手一步的决心。

汉高公司是利洁时在片剂创新方面最强劲的竞争对手。该公司在开发无磷创新产品方面历史悠久,早在1991年就推出了其首款无磷自动洗碗片。汉高最新推出的自动洗碗片Somat 10融合了10种功能,其中包括洗涤剂、漂洗助剂、盐替代物、不锈钢光亮剂、助洗剂、低温活化剂、气味中和剂以及干燥增效剂等。

5.4 新兴市场是下一个主战场

尽管禁磷令改变了自动洗碗剂市场的游戏规则,并导致北美市场上各方激战正酣,但从长远来看,在新兴市场的表现可能将决定全球老大位置的最终归属。

在这方面,利洁时公司已在新兴市场建立了强大的营销网络,并赢得了当地连锁商店和全球自动洗碗机厂商的支持,从而在与对手的竞争中抢占了先机。

东欧是自动洗碗剂市场增长最快的新兴地区,也是保持全球领导地位的关键因素。利洁时公司是该地区自动洗碗剂市场公认的领跑者,拥有50%的市场份额。利洁时公司在俄罗斯(市场占有率达63%),波兰(55%)和捷克共和国(37%)等关键市场也是无可争辩的领头羊,只有汉高公司对其地位构成一定的威胁。

利洁时在开拓处于第二梯队的新兴市场时也是先行者。在这些国家,其开发战略主要着眼于长远目标。例如,利洁时正在与巴西的洗碗机制造商Brastemp合作开展促销活动,宣传洗碗机如何提升妇女的生活品质。

6. 发达国家仍然是市场领跑者

6.1 发达市场举足轻重

2011~2016年,新兴国家的自动洗碗剂市场的增速将超过发达国家。但以绝对价值衡量,增长的大部分仍将来自西欧和北美。预计这两大关键市场将贡献全球自动洗碗剂市场增长额的三分之二(图15)。同时,未来几年经济前景转好可期,从而带动自动洗碗机和自动洗碗剂的消费。

在北美地区,随着美国禁磷令的实施,自动洗碗剂的产品结构将发生根本性改变,促使自动洗碗液/粉转向价格更高的自动洗碗片,从而刺激市场销售额增长。

在西欧,尽管欧元区危机阴魂不散,但欧洲消费者未来几年仍将继续在自动洗碗产品上大把花钱,尤其是片剂仍将广受青睐。其中,2011~2016年希腊的自动洗碗剂市场将出现小幅收缩,而法国和葡萄牙的自动洗碗剂市场则保持相对健康,预期复合年增长率将保持2~3%左右。

另一方面,由于发达国家的自动洗碗剂市场已趋于饱和,因此未来增速势必将相应放缓。据预测,2011~2016年发达自动洗碗剂市场的复合年增长率将维持在3%。

有鉴于此,自动洗碗剂制造商应在快速增长的中东和东欧等新兴市场有所作为,以分散市场风险。

6.2 新兴市场自动洗碗机销售强劲增长

2011~2016年,土耳其将是自动洗碗机市场增长最快的国家之一,预计在新兴市场新售出的200万台自动洗碗机中独占一半左右。土耳其自动洗碗机的电视广告营销策略十分成功,特别是城市中产阶层已经放弃用手洗碗的传统做法。

在美国,随着经济复苏和房地产市场回暖,未来几年自动洗碗机的渗透率也将提升。

东欧将是自动洗碗机市场的一个主要热点,其中波兰市场将抢尽风头。当地消费者渴求西欧城市居民的生活方式,并且日益激烈的竞争导致自动洗碗机产品单价不断下降,这将进一步刺激消费者购买洗碗机的欲望。

目前新兴市场洗碗机的渗透率已达到一定水平,但进一步提升面临诸多障碍。例如,在有些国家,城乡人口极度贫困以及能源基础设施极其糟糕(停电司空见惯)是洗碗机进入更多家庭的主要障碍。另外,文化障碍也是洗碗机进入新兴市场的主要不利因素,因为亚太、中东和拉美地区的中产阶级家庭通常是由女佣用手洗碗。

6.3 发达市场和发展中市场都具增长潜力

美国洗碗机的渗透率仍在持续上升,同时,禁磷令也刺激了自动洗碗剂市场销售额的增长。因此,2011~2016年美国自动洗碗剂市场将领涨全球。但是,随着经济的逐步复苏,越来越多的美国消费者会选择外出就餐。鉴于自动洗碗机已成为大多数家庭的标准配置,手洗餐具洗涤剂的销售将首当其冲地受到影响。

受卓有成效的市场推广活动的影响,伊朗消费者已逐步接受了自动洗碗技术可以帮他们节省时间和节约能源的观念。同时,伊朗妇女就业人数上升,而且年轻夫妇为求省事越来越乐于使用电器,推动了洗碗机市场的增长。此外,伊朗人很少使用家务帮工,从而消除了妨碍自动洗碗机渗透率提升的一大障碍。因此,未来几年伊朗自动洗碗剂市场的增速有望居新兴市场前列。然而,伊朗核计划可能导致伊朗与以色列和西方之间爆发冲突,进而中断其市场发展进程。

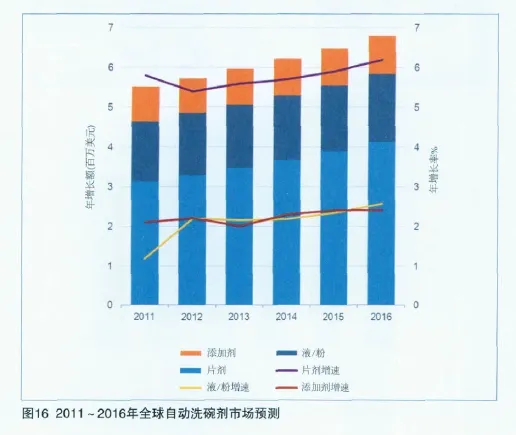

6.4 片剂前景仍可看好

随着全球经济形势转好以及消费市场复苏,价格较高的片剂仍将在自动洗碗剂市场占据支配地位(图16)。在东欧、中东和非洲的关键新兴市场,片剂将是拉动销售额增长的主要因素。

在不远的将来,西欧和拉美都将在自动洗碗剂中实施在禁磷令,从而进一步提振片剂的市场销售。因为一般都认为片剂的清洁性能要优于其他形式的无磷产品。

为相应禁磷令,预期美国自动洗碗剂市场的领导者宝洁公司会在美国市场推出新配方的片剂产品。而汉高、利洁时两大欧洲厂商开发无磷自动洗碗片技术的历史已达20年之久,因此也完全有能力向全球市场投放符合最新环保要求的片剂产品。

6.5 自动洗碗市场的下一个热点

尽管西欧仍是自动洗碗剂厂商的主要利润来源,但好日子未必还能长久。由于市场日渐饱和,随着竞争越来越激烈,盈利空间将越来越小。总体来看,发达国家自动洗碗剂市场的增长率将逐年下降至1%左右(按不变价格计)。

为此,自动洗碗剂厂商应未雨绸缪,寻找新的利润增长点。东欧地区居民的生活方式与西欧颇为接近,但自动洗碗市场的发育水平却存在很大差距。随着欧盟的不断扩大,两个地区居民的收入水平和消费模式将逐步趋同,自动洗碗剂厂商应该可以从中觅得很多商机。

Euromonitor International Passport:WHERE NEXT FOR THE GLOBAL AUTOMATIC DISHWASHING MARKET?(July 2012)

猜你喜欢

现代家电(2022年2期)2022-03-09

现代职业教育·高职高专(2019年7期)2019-09-20

现代园艺(2018年1期)2018-03-15

现代家电(2017年22期)2017-01-27

科学大众·小诺贝尔(2016年11期)2017-01-10

科学启蒙(2016年7期)2016-08-06

医学研究杂志(2015年12期)2015-06-10

智富时代(2015年3期)2015-05-22

智富时代(2015年3期)2015-05-22

中国药业(2014年24期)2014-05-26