发挥基本医保的主体作用健全职工大病风险分担机制——基于江西省2012年职工医疗保险运行状况

2013-09-08 06:34:52董曙辉

中国医疗保险 2013年8期

董曙辉

(江西省社会保险管理中心 南昌 330025)

1 职工大病风险状况

1.1 职工大病风险的量化

世界卫生组织(WHO)将“大病”定义为:一个家庭强制性医疗支出大于或等于扣除基本生活费(食品支出)后家庭剩余收入的40%,也称家庭灾难性医疗支出。换算成国内相应的统计指标,对城镇职工而言,当个人负担的医疗费用达到城镇居民年人均可支配收入时,就会发生灾难性医疗支出,因此,城镇居民年人均可支配收入就是职工个人大病风险费用自负能力线(以下简称个人大病自负能力线)。

按2012年江西省城镇居民年人均可支配收入19860元(为便于计算,以下按2万元取整)和职工基本医疗保险实际报销比例75%(即个人自负比例为25%,个人自负包括基本医保政策范围内个人自付和政策范围外个人自费,以下分别简称个人自负、个人自付和个人自费)推算,省职工个人大病风险费用线=个人大病自负能力线÷个人自负比例=2万元÷25%=8万元;基本医保统筹基金可支付大病风险费用线=个人大病风险费用线×基本医保实际报销比例=8万元×75%=6万元。即职工发生的总医疗费用达到8万元以上或基本医保统筹基金支付达到6万元以上,职工个人就会面临大病风险。8万元就是个人大病风险费用线,6万元就是基本医保可支付大病风险费用线。

1.2 职工大病风险的患者及费用

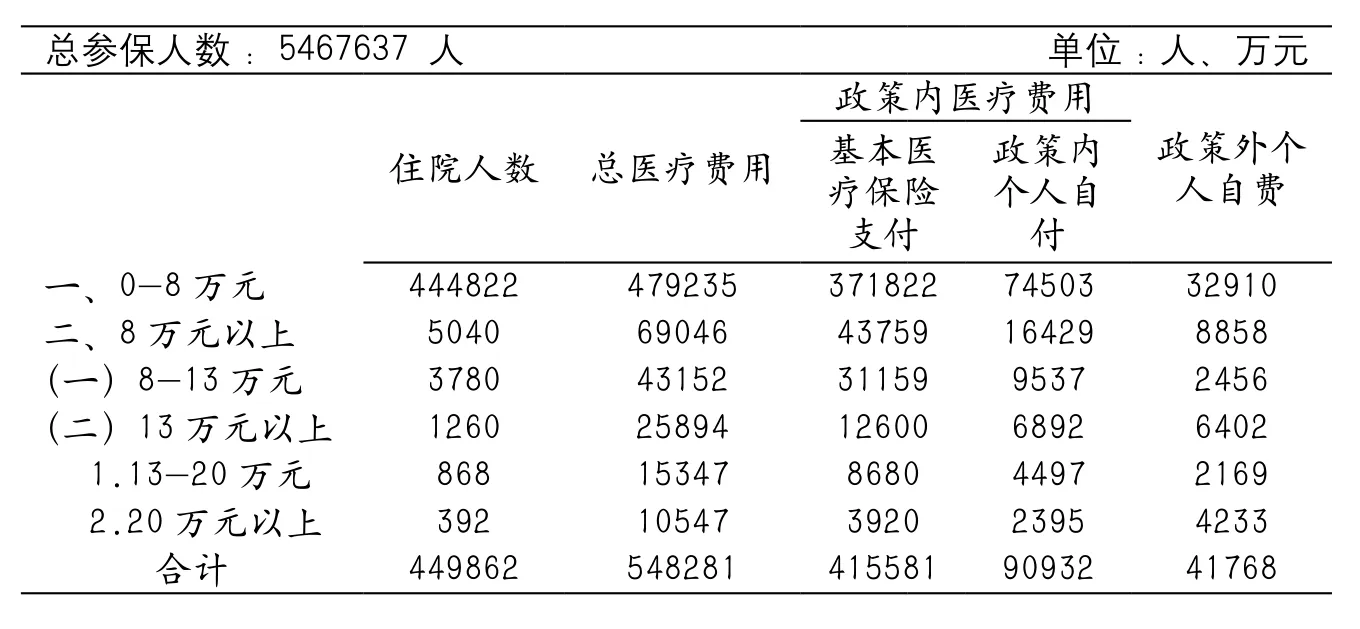

根据个人大病风险费用线,可以确定职工大病患者的构成(见表1)。2012年省职工基本医保参保人数546.76万人,住院人数44.98万人,住院率8.23%,人均住院费用12188元,其中大病患者(指总医疗费用8万元以上的患者,为了便于分析,本文大病患者只考虑住院大病患者,下同)5040 人,占参保人数的0.092%,占住院人数的1.12%;大病患者发生的总医疗费用69046万元,占住院患者总医疗费用的12.59%,其中8万元以内的医疗费用5040人×8万元=40320万元,8万元以上的医疗费用69046万元-40320万元=28726万元,分别占总医疗费用的7.35%和5.24%。以上分析表明,占总医疗费用5.24%的28726万元的医疗费用为职工个人大病风险费用线以上的医疗费用,即大病风险费用。

1.3 职工大病风险的分担

省职工基本医保统筹基金年度最高支付限额(以下简称医保封顶线)为6-10万元(不同统筹地区的医保封顶线不同,江西省规定2013年底前全省所有统筹地区都要调整到10万元,本文采用10万元),按照75%的实际报销比例计算,职工发生的总医疗费用可以达到10万元÷75%=13.33万元(为便于计算,以下按13万元取整),即职工发生的总医疗费用在13万元以下,基本医疗保险可以按政策规定支付。从表1 可以看出,江西省2012年大病患者5040人中,8-13万元的大病患者为3780人,占大病患者的比例为75%,发生的总医疗费用为43152万元;13万以上的大病患者1260人,其中医保封顶线以内的费用为1260人×13万元=16380万元。由此可以推算出大病患者发生的69046万元总医疗费用中,医保封顶线以内的费用为43152万元+16380万元=59532万元,占大病患者总医疗费用的86.22%。从以上分析可以得到以下结论:江西省75%的大病患者、86.22%的大病医疗费用是由基本医保解决的,基本医保是职工大病风险的分担主体。

表1 2012年江西省职工基本医疗保险参保患者住院医疗费用分布表

从全部住院患者及费用构成看,职工医保封顶线以内的患者448602人,占住院人数的99.72%,发生的总医疗费用522387万元,占总医疗费用的95.28%,人均住院费用11645元,基本医疗保险实际报销比例为77.14%,人均个人自负2662元,个人最高自负2万元,均控制在个人大病自负能力线范围内,没有出现大病风险或大病风险已经通过基本医保得到解决。超过医保封顶线以上的患者,人均住院费用205507元,基本医疗保险实际报销比例为48.66%,人均个人自负105508元,超过个人大病自负能力线的5.28倍,这就是参加了基本医保的大病患者遇到的大病风险,需要通过建立健全其他医疗保障去分担。

2 充分发挥基本医保分担大病风险的主体作用

2.1 扩大和提高基本医保的支付范围和封顶线,增强基本医保化解大病风险的能力。适应医疗技术进步和疾病谱的变化,定期调整基本医保用药和诊疗范围,将新的临床必需、安全有效、价格合理、使用方便的药品和诊疗项目纳入基本医保支付范围,减轻职工自费负担。提高医保封顶线,按照深化医药卫生体制改革的要求,将职工医保封顶线提高到当地上年度职工年平均工资的6倍左右,改变目前多数地方以绝对额确定封顶线的做法,将封顶线与当地职工平均工资挂钩,建立医保封顶线动态调整机制,保障封顶线的正常增长。根据江西省2012年上年度职工平均工资34055元计算,如果职工医保封顶线可以提高到34055元×6≈20万元,将解决92.22%的患者、90.4%的大病医疗费用,分别比现行医保封顶线提高了17.22 和4.188个百分点,基本医保分担大病风险的能力将会进一步增强。

2.2 合并实施基本医保和大病保险,尽快将大病保险纳入基本医疗保险范畴。党中央要求,把大病保险纳入全民医保的范围,在基本医疗保险实现全覆盖的同时,实现大病保险的全覆盖,从制度上筑牢、织密社会安全网,切实解决职工大病风险问题。这表明,大病保险的性质已经从自愿参加的补充性医疗保险演变为强制参加的基本医疗保险。因此,大病保险也应由一项单独的制度安排,纳入基本医疗保险范畴管理,条件成熟后与基本医保合并实施。在参保、筹资上,与基本医保同步参加、同步征缴;在待遇支付上,取消大病保险封顶线,与定点医疗机构同步实现即时结算;在基金管理上,根据大病保险承办机构的不同,可以与基本医保基金合并管理,也可以独立开户,单独建账。大病保险可以委托商业保险机构承办,由医保经办机构代表参保人员以“大病”为标的,向商业保险机构投保,大病保险承担的医疗费用由商业保险机构支付;也可以由医保经办机构承办,取消医保封顶线,将大病保险纳入基本医保统一管理,并逐步将两种制度合并为一种制度。

2.3 探索运用基本医保个人账户购买大病保险,拓展基本医保分担大病风险的功能和绩效。个人账户设计的初衷是通过对职工强制性储蓄达到分散其遇到大病风险时的个人负担问题。但从实施效果看,个人账户贬值和“滥用”等问题突出,就如何用好用活个人账户,不少地方开展探索,如扩大个人账户使用范围,推进职工医保门诊统筹等。浙江、江西等省借鉴新加坡做法,允许职工从个人账户中拿出一定额度资金参加大病保险。在不另行增加筹资的情况下,为大病保险的开展找到了一条新路,不仅放大了个人账户的功能,提高了个人账户基金使用效率,而且拓展了基本医保分担大病风险的功能和绩效。不考虑补充医疗保险(包括单位(企业)补充医疗保险、公务员医疗补助和工会医疗互助保障,下同)和大病医疗救助支付,在医保封顶线为6万元的情况下,职工遇到的大病风险为28726万元,只要每人从个人账户中拿出28726万元÷546.76万人=52.54元;在医保封顶线为10万元的情况下,职工遇到的大病风险为9514万元,只要每人从个人账户中拿出9514万元÷546.76万人=17.4元,建立大病保险,就可以基本解决职工的大病风险问题。

3 建立健全职工大病风险分担机制

3.1 加强个人大病自负能力分析,合理确定职工个人分担大病风险的责任。个人自负一定的医疗费用,既是个人责任,也是防止医疗资源浪费,保障医疗保险绩效的一项基本措施。问题是怎么合理确定职工个人分担大病风险的责任?这就需要对职工个人的大病自负能力进行分析。WHO 确定的大病个人自负能力线反映的是平均水平,实际个人大病自负能力差异是很大的,不同收入状况的职工个人自负能力是不同的,职工个人收入越高,大病风险的个人自负能力越强,反之越弱。因此,应根据职工的收入状况,对大病个人自负能力线进行细分,确定针对每一位职工的个性化的大病个人自负能力线。笔者认为,应该将目前个人大病自负能力线与城镇居民年可支配收入挂钩,调整为与职工本人工资收入挂钩。2012年江西省城镇居民可支配收入大体为职工平均工资收入的50%,由此我们可以将大病个人自负能力线由城镇居民年可支配收入调整为职工本人年工资收入的50%(可取职工本人医疗保险缴费基数的50%),实践中根据不同患者的收入状况,确定不同的大病个人自负能力线,让高收入者承担更多的大病风险责任,尽可能地减轻真正受到大病严重威胁的中低收入者的大病风险责任。

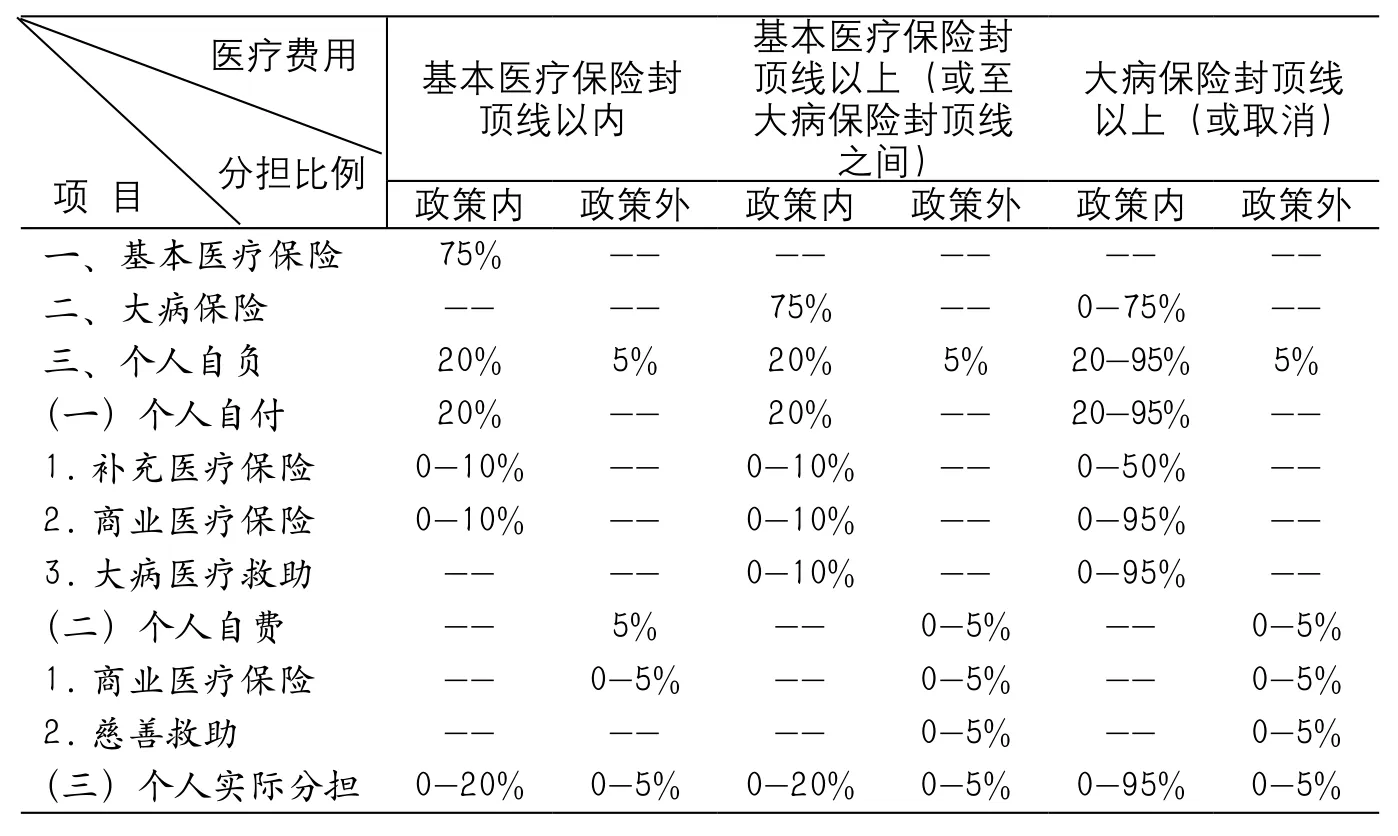

3.2 厘清各项医疗保障制度的职能,落实各项制度分担大病风险的责任。从表2 可以看出,大病风险政策范围内的医疗费用,包括基本医疗保险和大病保险政策范围内80%左右的医疗费用、75%左右的总医疗费用,基本医疗保险和大病保险已按政策规定支付。个人大病风险主要体现在个人自负上,当个人自负低于个人大病自负能力线时,职工个人不会出现大病风险,参加了补充医疗保险或商业医疗保险的,可由补充医疗保险和商业保险给予一定比例的补偿。当个人自负高于个人大病自负能力线时,参加了补充医疗保险或商业医疗保险的,先由补充医疗保险和商业保险给予一定比例的补偿,补偿后个人自负仍高于个人大病自负能力线的,政策范围内个人自付部分由大病医疗救助给予补偿。必须的个人自费部分进入慈善救助。通过发挥各项医疗保障制度的作用,建立健全职工大病风险分担机制,共同抵御大病风险。

表2 职工大病风险分担体系

3.3 完善大病医疗救助和慈善救助制度,为超过个人大病自负能力的患者提供最后的保障。大病医疗救助和慈善救助是化解个人大病风险的“最后防线”,通过基本医疗保险、大病保险、补充医疗保险等支付后,个人自负仍超过个人大病自负能力线,由大病医疗救助和慈善救助解决。但我国目前大病医疗救助覆盖面窄,仅限为城乡低保、农村五保和“三无”人员等困难群体;救助水平低,大病医疗救助的封顶线大都只有1万元左右,而且还有病种限制。实践中,不能真正解决那些受到大病严重威胁患者的医疗负担问题。因此,必须进一步完善大病医疗救助制度,加大政府对大病医疗救助的投入,打破大病医疗救助的身份限制,扩大大病医疗救助的人员范围,将按身份确定大病救助对象转变为按个人大病自负能力确定大病医疗救助的对象,取消大病医疗救助封顶线,真正让受到大病严重威胁的患者得到应有的大病医疗救助,鼓励社会公益组织发展慈善事业,在大病医疗救助的基础上,对政策范围外必须的个人自费费用,如器官源等进行慈善救助。通过完善大病医疗救助和慈善救助制度,为超过个人大病自负能力的患者提供最后的保障。

[1] 李克强.建立城乡大病医疗保障制度,加快推进公立医院改革,继续打好医药卫生体制改革攻坚战.学习与研究[J].2012(10):6-10.

[2] 董曙辉.关于大病保险筹资与保障范围的思考[J].中国医疗保险,2013,55(4):9-11.

[3] 杜晓,唐瑶瑶.化解低收入者大病风险还需救助立法调整[N].法制日报,2012-9-3.

[4] 宫芳芳,孙喜琢,顾晓东,等.个人账户基金购买商业健康保险探析[J].中国医疗保险,2013,53(2):64-66.

猜你喜欢

中学生数理化·八年级物理人教版(2021年5期)2021-11-22 07:57:50

云南画报(2020年9期)2020-10-27 02:03:04

商周刊(2018年17期)2018-12-06 12:14:45

基层中医药(2018年3期)2018-05-31 08:52:12

国际木业(2016年10期)2016-12-21 03:12:34

中国卫生(2016年7期)2016-11-13 01:06:30

海峡姐妹(2016年4期)2016-02-27 15:18:40

湖北经济学院学报·人文社科版(2015年10期)2015-12-29 05:53:15

中国卫生质量管理(2015年2期)2015-12-01 05:43:57

中国卫生(2015年9期)2015-11-10 03:11:20