城市住房价格的空间相关性、影响因素与传递效应——基于区域市场关系层面的实证研究

2013-09-06 06:46:48刘志平陈智平

上海财经大学学报 2013年5期

刘志平,陈智平

(上海财经大学 财经研究所,上海 200433)

一、引 言

近年来,伴随着我国经济的快速发展和城市化进程的加快,大部分城市住房价格显著上涨。研究结果显示,城市房价变化在空间上和时间上存在着差异。从地理分布看,东、中、西部各区域之间、不同城市群间和不同城市间房价波动差异较大;从时间维度看,沿海地区住房价格领先上涨,并带动内陆地区二三线城市的房价上涨。住房价格在某些城市或地区上升或下降,然后随时间逐渐传到周边城市或地区的现象,统称为城市住房价格(以下简称为房价)的空间传递效应(也有学者称为连锁反应或扩散效应),房价空间传递效应描述的是城市(或地区)之间房价及其变化的空间联系。

房价是住房市场研究的核心问题,目前已有大量学者对我国住房价格影响因素、波动特性等方面做了大量研究,但是关于房价影响因素的实证研究一直停留在国家、省份或者城市的单一市场,而忽视了城市市场之间的互动关系。随着城市间资本、劳动力流动性的加强和城际交通的飞速发展,城市及区域间的房价互动关系越来越显著。从2002年至今,一边是号称史上最严、最系统、最全面的调控,一边是不断飙升的房价。房价上涨,调控措施出台,再上涨,再调控,当房地产宏观调控的矛头直指国内一线城市的时候,更多二三线城市的房价也迎来了快速上涨期。各一线城市周边城市的房价紧随核心城市房价的上涨而上涨,二三线城市也随着一线城市房价的变化而波动,并呈现一定规律的房价上涨“同步性”现象。惯性的思维和逻辑的循环好像永无止境,而房地产调控实际效果却一直差强人意,其背后的原因究竟是什么?因此,分析区域住房市场之间的房价空间联系,有助于协调各区域住房市场的健康发展,也有利于政府制定有效的管控政策。

二、文献综述

大量研究英国区域房价变化的文献发现,房价首先在英国东南部或大伦敦地区上涨,通过中部向北部地区传递,逐渐传到英国的其他地区(MacDonald,1993;Alexander,1994;Ashworth,1997;Holly,2010)。学者对美国多个城市的房价波动进行分析,结果显示某个城市的房价会对相邻区域的房价产生积极持久的影响(Clapp,1995;Ryan,2008;Berger,2008;Chen,2008;McDuff,2009)。新西兰三个主要的区域中心之间存在弱格兰杰因果关系,且空间传递效应通常表现为区域中市场间的长期关系而不是它们之间的短期波动(Shi,2009)。此外,研究爱尔兰、芬兰、瑞典的学者也都不同程度上发现了空间传递效应现象的存在,澳大利亚甚至出现比英国更为复杂的空间传递效应路径(Tu,2000;Medhurst,2002;Yates,2002;Berry,2004)。

在研究方法上,利用空间交互模型的研究结果显示,主导区域的房价可能在短期上受相邻区域房价的影响,但是长期上不然(Holly,2010)。Shi(2009)将季节哑变量运用于向量误差修正模型(VECM),通过运用格兰杰因果研究了新西兰10个城市的房价联动。Gupta(2010)运用格兰杰检验揭示了洛杉矶房价的变化直接地影响拉斯维加斯的房价,间接地影响了凤凰城的房价,但是凤凰城和拉斯维加斯的房价不影响洛杉矶的房价。还有许多其他研究考虑了房价的空间传递,其中,Fingleton(2008)使用GMM估计量研究带有空间移动平均误差的区域房价模型。

我国学者也在这些方面进行了一些研究。梁云芳等(2007)用28个省(自治区、直辖市)的数据讨论了东、中、西部地区房价的波动差异。洪涛等(2007)对35个大中城市房价泡沫的空间传递进行了实证检验。王松涛等(2008)应用Johansen协整关系检验、多变量因果关系检验和脉冲响应函数方法,分析了我国5个主要区域市场房价之间的互动关系,结果发现各城市房价的短期波动存在较大差异,但是长期看,房价运行却具有相互制约的稳定关系;同时,格兰杰因果检验发现北京、上海等10个“核心城市”对区域市场内其他城市房价有显著的预测能力。张凌(2010)从结构差异和空间交互作用两个维度考察了我国住房市场的房价连锁反应,构建城市房价和全国房价偏离的协整与误差修正模型,以及对典型城市间房价协整和格兰杰因果关系,得出我国城市间房价存在弱的连锁反应和空间交互作用,表现为各地区房价相对全国房价长期稳定,热点城市之间以及从东部沿海城市到西部内陆城市的房价存在空间传递,并提出资本流动、信息扩散、预期和地理结构差异等可能解释。

综上所述,目前国内外对房价空间传递效应的研究主要在传统回归分析基础上,将研究重点放在区域间空间关联层面,通过引入空间联系变量,建立反映空间传递效应的空间依赖模型、协整模型和结构差异模型,并运用单位根检验、协整检验、格兰杰因果等统计检验方法考察区域房价的领先与滞后、趋同与分异、引起与被引起的关系。不同区域、不同城市的空间相互影响机制是今后主要的研究方向。借鉴国外研究成果,从行为学的角度对城市间房价空间传递效应现象进行研究,并将政策影响在空间传递效应中的传导作用进行实证分析将是未来一段时间内新的研究方向。如何建立能反映中国城市间房价关系的模型,以及如何解释房价空间传递效应的现象,都有待我们做进一步深入的研究。

三、理论模型

(一)空间计量方法

将空间因素引入模型进行分析一般是通过设置空间权值矩阵来实现的。Anselin(2003)提出基于距离标准的K值最邻近空间矩阵(K-Nearest Neighbor Spatial Weights)。本文空间分析包括全域自相关分析、局域自相关分析和空间计量经济分析三个部分。

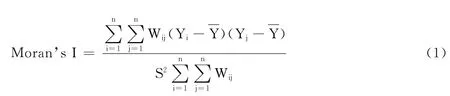

1.全域空间自相关。检验经济变量的全域空间自相关性,采用Moran’s I指数。该统计量定义为:

2.局域空间自相关。Moran’s I是全域空间自相关的统计量,并不能解释局部空间上的自相关关系。为研究局域空间自相关关系,这里采用Moran散点图和局域空间相关指数LISA(Local Indicators of Spatial Association)图来描述,显示局部性空间相关的显著性,表明经济变量局域空间集聚性。

3.空间计量分析。通过纳入空间效应的空间计量经济模型来实现,用空间滞后模型(Spatial Lag Model,SLM)来表示变量间存在较强的空间依赖性,用空间误差模型(Spatial Error Model,SEM)来表示模型的误差项在空间上表现出较强的相关性。本文通过拉格朗日乘数形式LMERR、LMLAG及其稳健(Robust)的R-LMERR、R-LMLAG等形式来判断SLM和SEM哪个模型更恰当,如果LMLAG较之LMERR在统计上更加显著,且R-LMLAG显著而R-LMERR不显著,则可以断定是空间滞后模型;反之,则可以断定空间误差模型是恰当的模型。

(二)模型构建

1.住房市场基本模型构建

本文借鉴国外文献中最常用的房地产价格方程、梁云芳(2007)提出的房地产价格、金融环境及经济基本面之间的关系模型,假设住房市场的需求可以表示为如下对数线性的模型:

其中,K表示市场交易量,Y表示决定住房价格的经济基本面因素,Cr表示住宅的实际租用成本,D表示其他因素,如人口、信贷、利率和通货膨胀等。在资本市场均衡状态时,租金必须等于住宅的实际使用成本,即:

其中,r表示抵押贷款利率,m表示折旧率,th表示房产税率,HP和HPe分别表示实际住宅价格及其增值预期率。用(3)式中的使用成本代替(2)式中的租金,然后求逆,得到需求方程:

转变为估计模型如下:

其中,ut代表随机扰动项。

2.变量的选取及来源

(1)住房价格。基于上述模型被解释变量我们选择取商品住宅销售价格代表,记作HP。经济基本面因素Y,考虑到住宅作为耐用商品,其消费直接受居民收入的影响,当收入上涨时,改善性购房需求和投机性购房需求都会上涨,故我们选取人均可支配收入代表经济基本面因素,记为PDI。市场交易量K,选用每年商品住宅销售面积代替,记为SS。

(2)其他因素D。我们选取土地购置面积和居住用地土地价格。首先,因为每年各城市土地供应情况既反映可供开发土地面积,也反映了受国家调控政策以及市场对开发土地的需求情况;其次,鉴于我国特殊的垄断性和稀缺性的土地供给制度,以及近年来土地价格“畸高”的影响,故选土地购置面积和居住用地价格两个变量,分别用LS和LP代替。此外,由于缺乏系统的房屋折旧和房产税数据,暂不考虑改进模型;一些政策变量(如利率、税率等)的空间差异性不是很大,故暂不纳入回归变量的选取,这是模型今后需要改进的一个方向。

以上变量均使用我国35个大中城市1999-2010年的年度数据,土地购置面积来自《中国房地产统计年鉴》,其他数据均来自Wind数据库,且均采用对数的形式。于是得到如下回归方程:

四、实证分析结果与讨论

(一)空间权重的设定

选取我国35个大中城市作为研究样本,分析我国房价的空间相关性、影响因素与空间传递效应。在选择空间权值矩阵时,使用K值最邻近空间矩阵来刻画空间相互作用,其中K的值取4。

(二)全域自相关分析

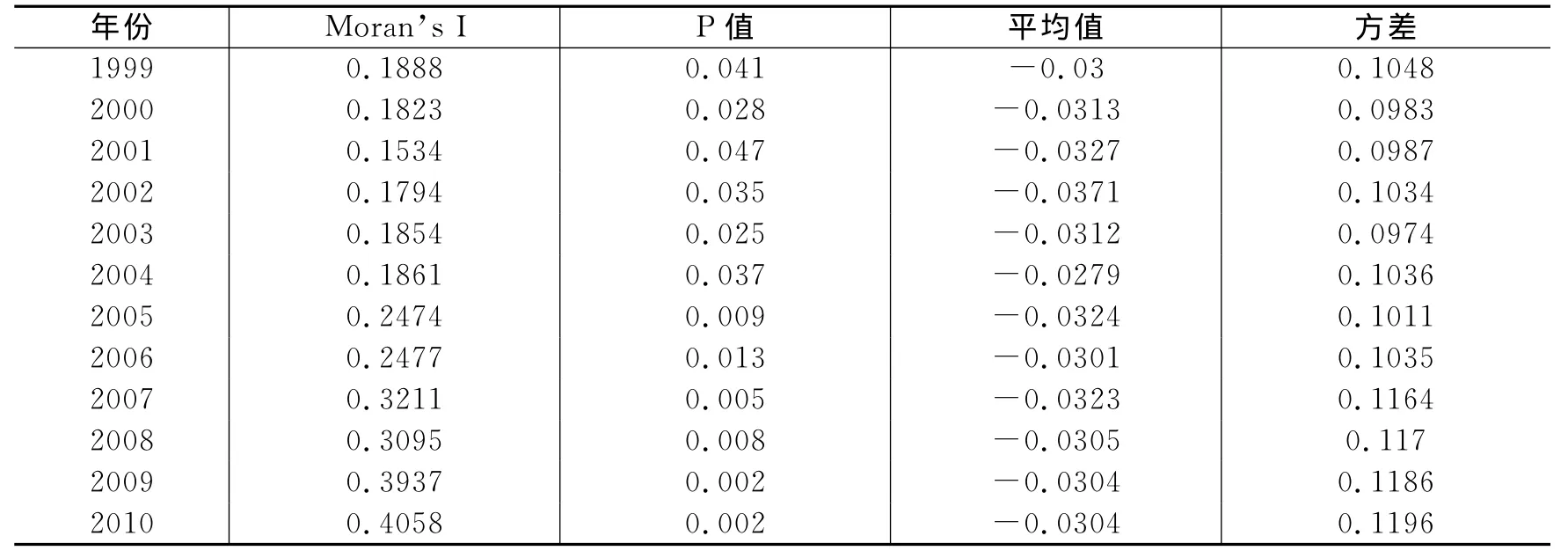

表1为我国35个大中城市1999-2010年房价的Moran’s I指标。Moran’s I均通过了5%的显著性假设,说明房价的全域空间相关性是显著的,房价在空间分布上具有明显的城市间相关性(空间依赖);且自1999年以来,Moran’s I统计量的数值不断增大,说明房价变化的空间自相关程度在逐渐加强。

表1 1999-2010年35个大中城市房价的Moran’s I指标

(三)局部自相关分析

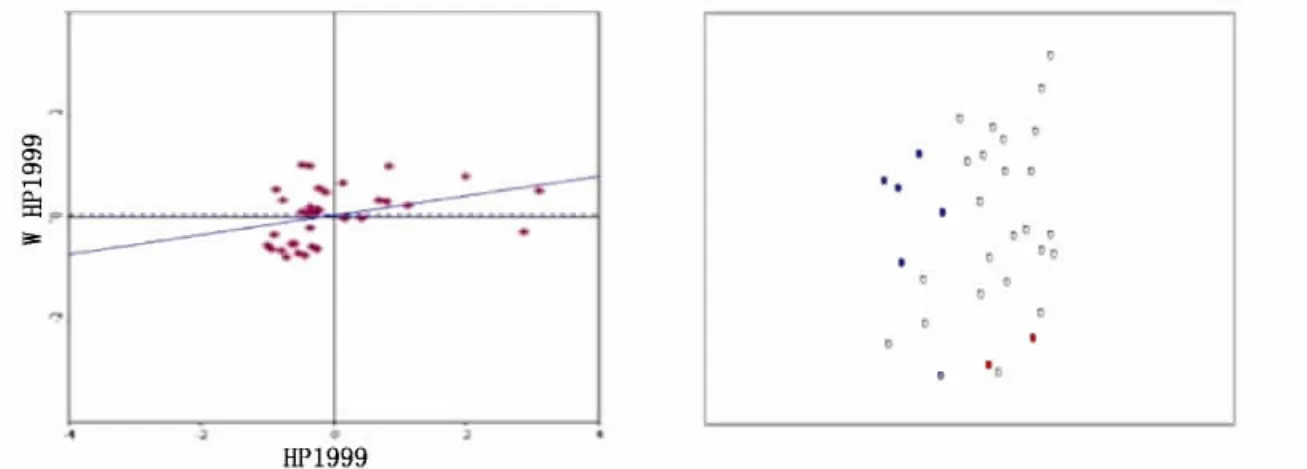

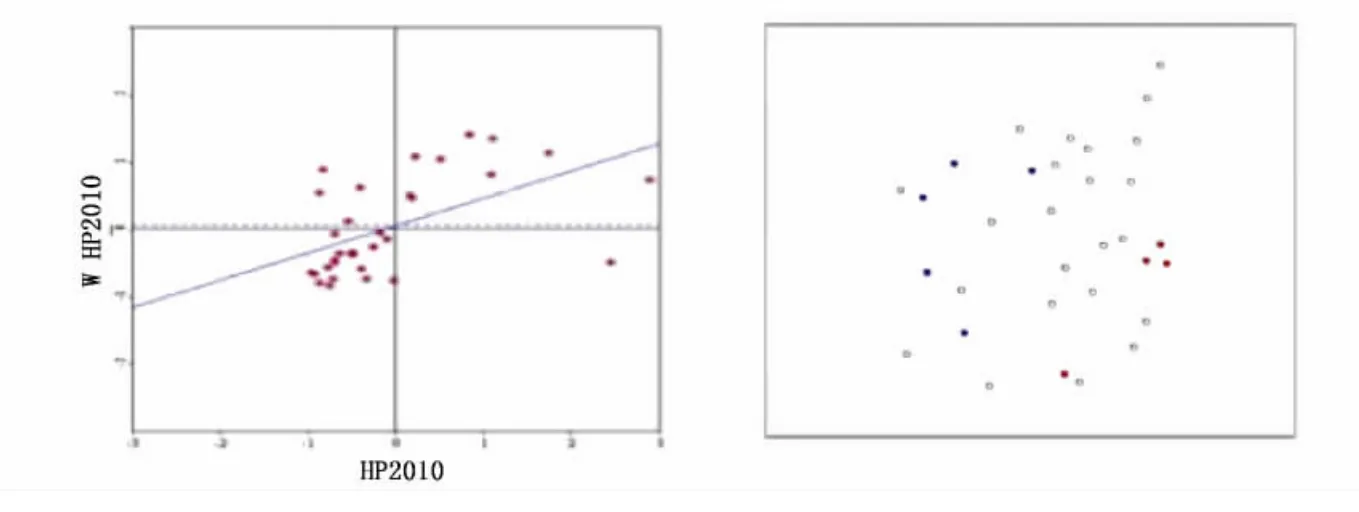

尽管Moran’s I显示我国房价具有空间相关性,但是该统计量不能显示局域的空间集聚性,也不能反映局域空间自相关性的特征,因此我们使用Moran和LISA散点图进一步研究局部空间上的空间相关(见图1和图2)。

图1 1999年Moran散点图和LISA图

图2 2010年Moran散点图和LISA图

从上面两图对比可以看出,1999年,西部地区城市处于LL象限,东部地区城市处于HH象限;到了2010年,西部地区仍然有较多城市位于LL象限,而东部地区城市房价高企,位于HH象限明显区域。说明随着以广州为中心的珠三角区域和以上海为中心的长三角区域社会经济的迅猛发展,这些区域的住房市场发展快速,在这两个区域先后已经出现明显的高房价聚类现象;而西部地区由于经济发展相对落后,住房市场发展滞后,则呈现较低程度的房价聚类现象。

(四)空间回归模型

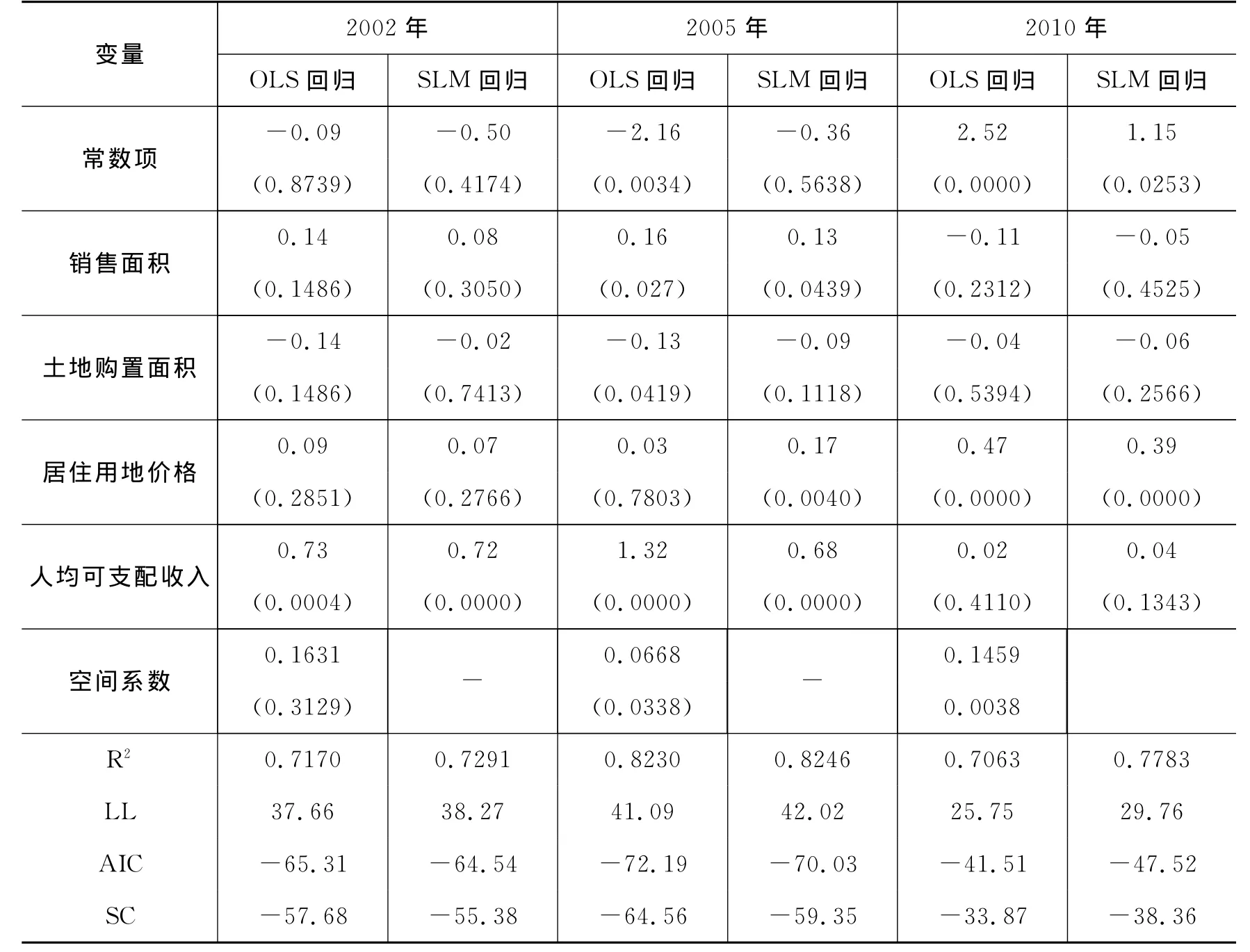

通过计算,LMLAG较之LMERR更显著,且R-LMLAG较之R-LMERR显著,判定选用SLM模型。这里选择2002年、2005年和2010年进行回归比对分析,计算结果如表2。

1.从回归结果可以看出,采用空间SLM模型回归的R2比采用一般OLS回归要高一些,且回归系数相对较小。SLM回归的空间系数结果表明,我国房价在全国范围内表现出正的空间传递效应,但是空间传递效应并不是很强烈,房价传递更多地体现在区域范围,具有明显的特定区域空间传递效应特性。

2.从不同年份城市住房价格的影响因素分析结果看,2002年,仅有人均可支配收入通过了5%的显著性检验。一方面,这是由于土地招拍挂政策尚未启动,土地价格还未成为影响房价区域差异的显著性原因;另一方面,在2002-2005年间,我国房地产尚处于紧缩期,严控土地供给和开发商信贷,供给相对需求的增速放缓,销售面积代表的需求量变化并不构成区域房价差异的重要原因。

表2 不同时间段模型的回归结果对比

3.2005年,人均可支配收入、居住用地价格和销售面积均通过了5% 的显著性检验,其中人均可支配收入的显著性最高,反应系数达到0.68,说明该年份城市间收入差异是房价差异最主要的影响因素;其次,居住用地价格的显著性也很高,反应系数为0.17,说明城市间的级差地租是造成区域房价差异的重要原因,主要取决于土地的地理位置以及在城市土地上追加投资,改善周围城市的基础设施、改变土地相对的经济地理位置所提高的土地价格;再者,销售面积代表的市场需求量变化也对房价差异有一定的解释力,需求弹性为0.13。

4.2010年,仅居住用地价格通过了5%的显著性检验,人均可支配收入和销售面积未通过显著性检验。2010年是房地产调控较为严厉的一年,“国十一条”、“新国四条”、“新国十条”政策的出台和逐步落实,综合调控力度空前。不仅房贷利率和首付比例上调,更暂停了为非本地居民发放住房贷款,严格地抑制了投机性购房需求,强制的行政手段影响了人均可支配收入和销售面积的解释力;土地市场方面,全年地价处于高位震荡,地价仍然是影响房价的重要因素。

此外,在所研究的3个年份中,土地购置面积均未能通过显著性检验,表明不同城市土地供应差异对房价的解释较弱。

五、结 论

本文利用我国35个大中城市1999-2010年的年度数据,基于全域自相关分析、局部自相关分析和空间回归模型,讨论了我国房价的空间相关性、影响因素与空间传递效应,得出如下结论:

1.全域自相关Moran’s I统计量显示,房价在全域空间相关性是显著的,房价在空间分布上具有的相关性(空间依赖),并非表现出完全随机的状态;且自1999年以来,Moran’s I统计量的数值不断增大,说明房价变化的空间自相关程度在加强,不同区域房价之间存在着一定的关联性。

2.居住用地价格、人均可支配收入和销售面积三个因素是导致区域房价差异的主要影响因素。在不同时期,各影响因素的显著程度和空间传递效应存在明显的差异,在某种程度上证明我国住房市场处于“非理性状态”。2005年以后,城市住房市场显著受到非理性影响因素的影响,宏观调控政策的负面效应已导致区域城市住房价格的影响因素处于“失效状态”,致使房价出现“边调边涨,全面同涨”现象。

3.空间SLM回归结果表明,房价在全国范围内表现出正的空间传递效应,但是空间传递效应并不是很强烈,房价传递更多地体现在区域范围内,一些特定区域之间的房价空间传递效应明显。因此,长三角、珠三角等特殊的城市群区域内,各城市如何在体现宏观调控政策差异性的同时,又体现出宏观调控政策的区域同一性,以使房价影响与空间传递回归到符合城市住房市场发展理论的理性状态,是政府在制定与实施宏观调控政策时必须注意的一个重要问题。

[1]况伟大.预期、投机与中国城市房价波动[J].经济研究,2010,(9).

[2]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007,(8).

[3]张凌.城市住房价格波动差异与连锁反应研究[M].经济科学出版社,2010.

[4]Brady Ryan R.Measuring the Diffusion of Housing Prices across Space and over Time[J].Journal of Applied Econometrics,2011,(26):213-231.

[5]Cook Steven.Detecting Long-Run Relationships in Regional House Price in the UK[J].International Review of Applied Economics,2005,(19):107-118.

[6]Cho S.,J.Kim,R.K.Roberts,S.G.Kim.Neighborhood Spillover Effects between Rezoning and Housing Price[J].The Annals of Regional Science,2012,(48):301-319.

[7]Gupta Rangan and Stephen M.Miller.Ripple Effect and Forecasting Home Prices in Los Angeles,Las Vegas,and Phoenix[J].The Annals of Regional Science,2012,(48):763-782.

[8]Holly Sean,M.Hashem Pesaran and Takashi Yamagata.Spatial and Temporal Diffusion of House Price in the UK[J].Journal of Urban Economics,2011,(69):2-23.

[9]Luo Zhen Qiang,Chunlu Liu and David Picken.Housing Price Diffusion Pattern of Australia’s State Capital Cities[J].International Journal of Strategic Property Management,2007,(11):227-242.

[10]Miao Hong,Sanjay Ramchander and Marc W.Simpson.Return and Volatility Transmission in U.S.Housing Markets[J].Real Estate Economics,2011,(39):701-741.

[11]Shi Song,Martin Young and Bob Hargreaves.The Ripple Effect of Local House Price Movements in New Zealand[J].Journal of Property Research,2009,(26):1-24.

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

房地产导刊(2020年11期)2020-12-28 01:32:36

今日农业(2020年19期)2020-12-14 14:16:52

中华建设(2019年8期)2019-09-25 08:26:04

电子制作(2019年24期)2019-02-23 13:22:26

西南交通大学学报(2018年5期)2018-11-08 10:58:04

中学物理·高中(2016年12期)2017-04-22 11:53:03

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20 15:25:20

知识产权(2016年8期)2016-12-01 07:01:32

公民与法治(2016年8期)2016-05-17 04:11:34