我国区域间税负差异与生产要素流动的相关性分析

2013-09-06 06:46:46王鲁宁胡怡建

上海财经大学学报 2013年5期

王鲁宁,胡怡建

(1.国家税务总局 税务干部进修学院,江苏 扬州 225007;2.上海财经大学 公共经济与管理学院,上海 200433)

一、问题的提出

经济的发展离不开自然资源、资本、劳动力、技术等生产要素的聚集,当然也需要政府对生产要素的聚集进行引导,弥补由于生产要素过度集中而引发的“市场失灵”风险。税收在政府引导生产要素聚集、提高生产要素配置效率方面发挥着重要的作用。政府可以通过实施各种税收优惠政策来控制不同区域、不同产业之间税负水平的高低变化,进而影响到资本、劳动力等生产要素的投资成本和边际生产率水平,实现对生产要素在不同区域间聚集的影响。随着我国各区域对生产要素流动的限制越来越弱,结合目前我国正在设计实施的“结构性减税”的税制改革,我们应该尽快研究区域间宏观税负差异变化的具体情况,并在此基础上围绕区域宏观税负差异对生产要素跨区域流动所产生的影响进行研究,并为缩小区域间经济发展差距以及规范生产要素区域间的合理流动提供依据。

二、我国区域间税负差异状况分析

(一)经济区域划分

在区域经济问题的研究中,学术界一般是按自然地理的行政区与经济发展水平相结合的原则将我国区域划分为东、中、西三大经济区域。但是由于“三大直辖市”区域具有一定的经济规模,特别是“总部经济”效应明显,具有吸引生产要素聚集的强大优势,另外从税制的角度来看,“直辖市经济”更容易获得税收优惠政策,从而相比其他区域,能够吸引更多的资本和劳动力等生产要素。故本文在“三大区域”的基础上将北京、天津、上海三大直辖市从东部区域中分离出来,单独形成“三大直辖市”区域①,这样做的目的可以更好地研究我国区域间的税负差异和生产要素流动问题。本文将以经济发展的不同水平、地缘关系以及生产要素流动的区域性作为划分原则,将全国31个省、市和直辖市划分为“东部区域、中部区域、西部区域和三大直辖市四个经济区域”进行相关性研究。②

(二)税负统计口径

对于区域宏观税负的测算,从数据的可获得性、可比性及衡量的准确性等角度出发,本文采用区域税收收入总额除以区域GDP总额的方法来计算得到区域宏观税负,即:

区域宏观税负=区域税收收入总额/区域GDP总额

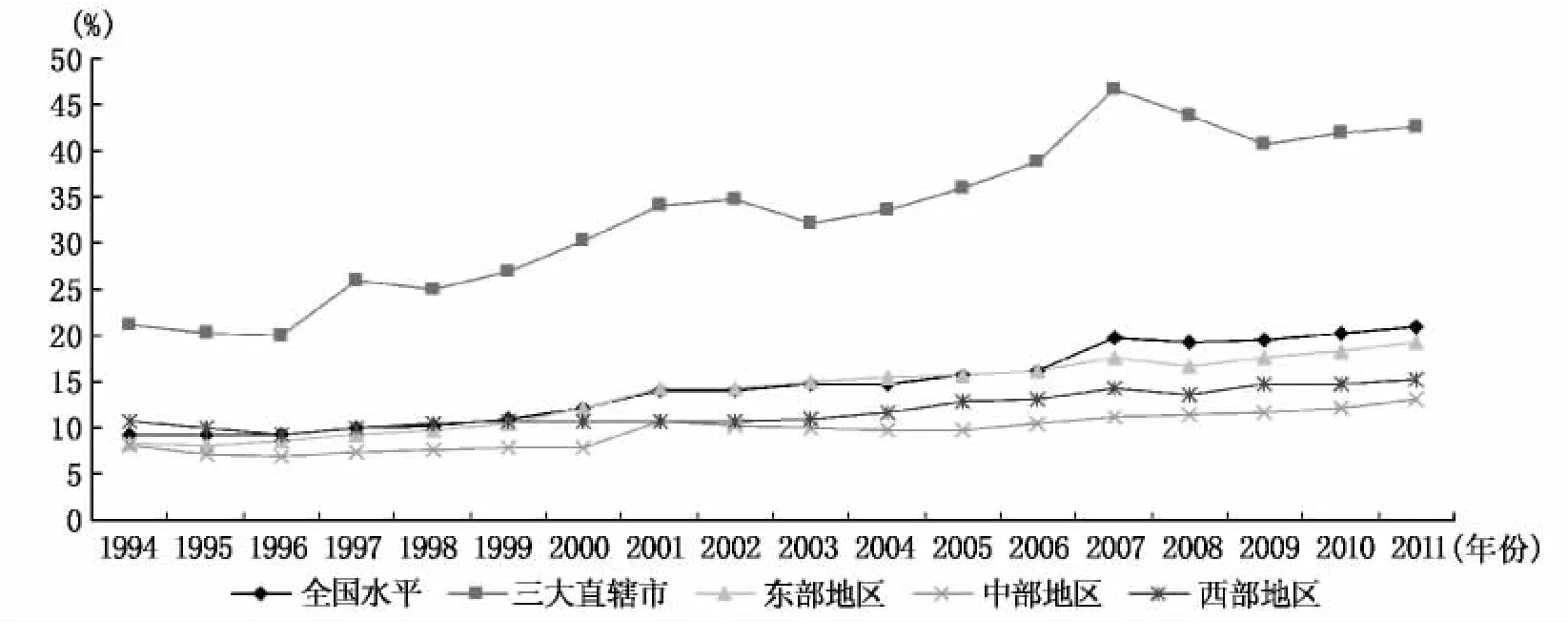

依据上述分类标准和测算方法,对我国1994年到2011年期间全国整体和分区域的宏观税负水平进行了测算,计算结果如图1所示:

图1 我国总体及各区域税负变化状况

从图1中可以看出,自1994年以来,我国总体及各区域间宏观税负呈现不断上升趋势,其间虽有一定的起伏变化,但总体上讲,我国总体税负和各区域税负均呈现不断上涨的趋势。具体来看:从1994年至2011年间,三大直辖市的税负上升了103.1%、东部区域的税负上升了132.2%、中部区域的税负上升了63.8%、西部区域的税负上升了42.3%。通过以上数据我们可以看出,我国不同区域宏观税负变化情况呈现出三个特点:一是东部区域及三大直辖市的宏观税负增长较快,特别是东部区域(除三大直辖市外)在四类区域中增长幅度是最高的,说明了自1994年分税制改革后,东部区域经济发展为区域税收收入提供了广阔的税源,因此造成其税收收入的增长率超过了全国税收收入增长率;二是东部三大直辖市的税负水平远远超过了全国平均税负水平,而且增长的幅度也较高,主要原因是受到“总部经济”及企业汇总纳税的影响;三是广大的中部、西部省区的税负呈现较低水平,增长幅度也较为缓慢,说明国家一直给予中、西部区域在税收政策上的扶持,实施有差别的税收优惠政策,其本身的实际税率也因此得到减轻,故税收收入增长率低于全国平均水平。

(三)区域间税负差异分析

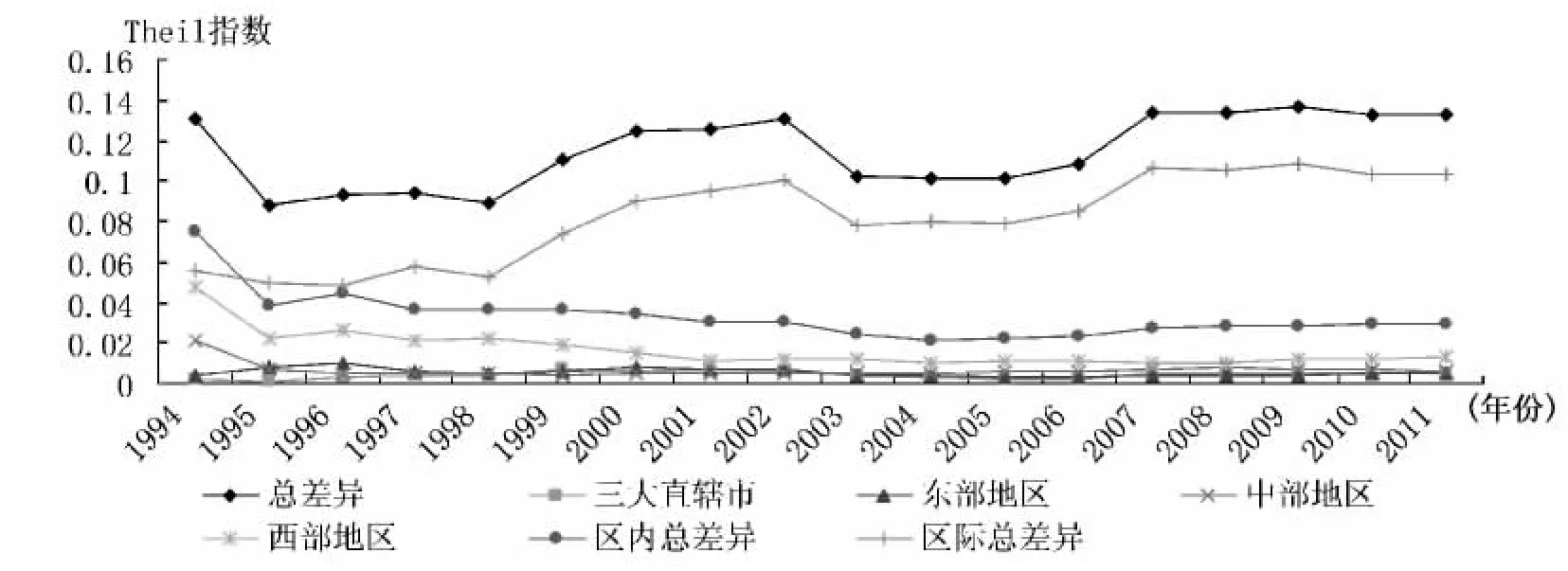

本文运用Theil指数的计算方法,估算出我国自1994年分税制改革以来全国整体和分区域的宏观税负差异现状,计算结果并由此绘制成图2。

图2 区域间宏观税负Theil指数计算结果

从图2中可以看出,我国区域内部各省(市)之间的宏观税负差异状况呈现出两个特点:首先,西部区域内部各省(市)之间的宏观税负差异在四类区域中最为明显,尽管在1994年到2011年间呈现出先下降后平稳上升的过程,但是依然要比东部、中部和三大直辖市区域要高;其次,东部、中部、三大直辖市区域内部的宏观税负差异总体上十分接近,呈现出小幅交替的升降变化,以2004年为拐点,中部区域的区内税负差异开始呈现上升趋势,即从2004年到2011年,中部区域的区内税负差异指数都要高于东部区域,相比中部区域,东部区域和三大直辖市的区内税负差异指数变化就相对缓慢,只是在2011年有所下降。

三、区域间生产要素流动趋向的计量分析

本文通过构建模型来计算生产要素在不同区域的边际生产率,并借此来分析生产要素的流动趋向问题。

(一)模型分析:借助柯布—道格拉斯生产函数

本文借助Robert Solow(1956)的经济增长理论,利用其提出的柯布—道格拉斯(Cobb—Douglas)生产函数作为分析生产要素同经济增长之间关系的新古典经济学经济增长模型,该模型的基本方程为:

其中,Yt表示为不变价格的可比GDP,Kt为t时间的资本存量,Lt为t时间的劳动力存量,β、γ分别表示资本和劳动力生产要素度的产出弹性,表示一个单位的lnK、lnL变化对一个单位lnY所产生的影响。β+γ=1表示该生产函数是零次齐次函数,表示生产要素的规模报酬不变。参数α衡量产出随时间的指数变化率,解释生产技术或者制度的变化在单位时间内对lnY变化的影响。对公式(1)两边取自然对数,得到

加入β+γ=1的条件时,将上述公式进一步计算得:

根据这个公式,通过利用统计中回归分析的方法,求出资本存量和劳动力对产出变化的比率β、γ后,就可以求出资本存量和劳动力的边际生产率R和W:

通过上述公式求出各区域的这两个生产要素的边际生产率,就可以对资本存量与劳动力这两个生产要素在区域间的流动和资源配置的有效性问题做出分析。

(二)数据与方法

为了计算我国四大区域的资本和劳动力生产要素的边际生产率,我们需要利用统计年鉴中的数据估算出四个区域的生产函数,主要包括GDP原价的计算、劳动力数据和资本存量的估算。

1.GDP原价的计算

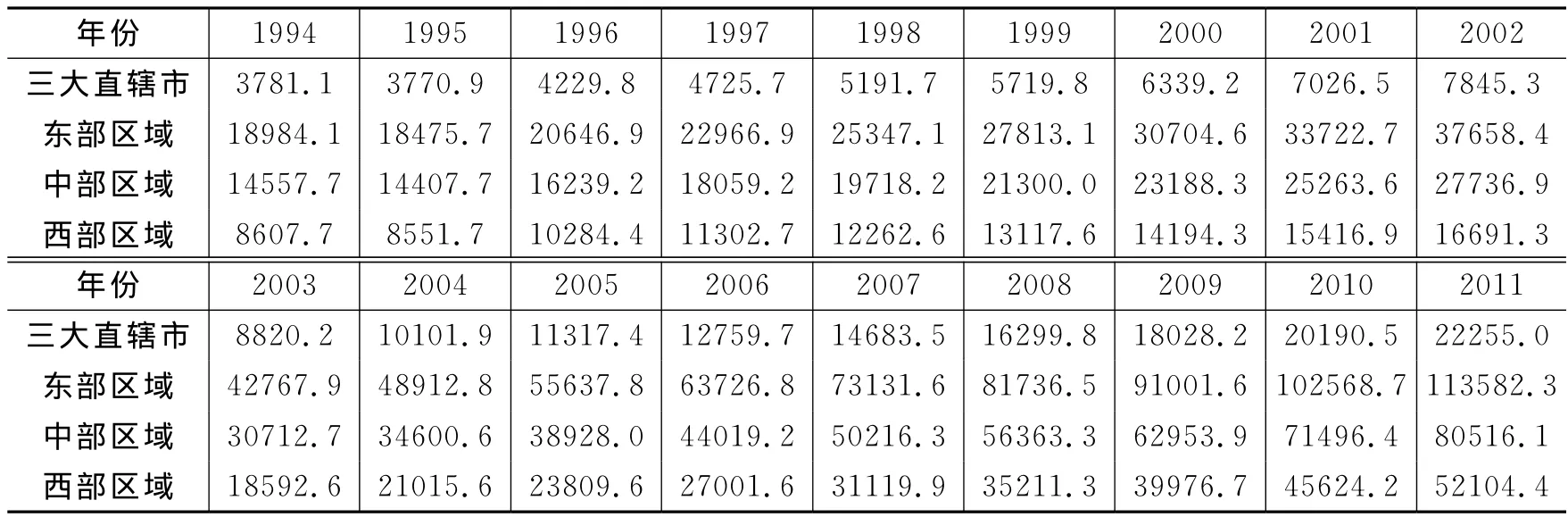

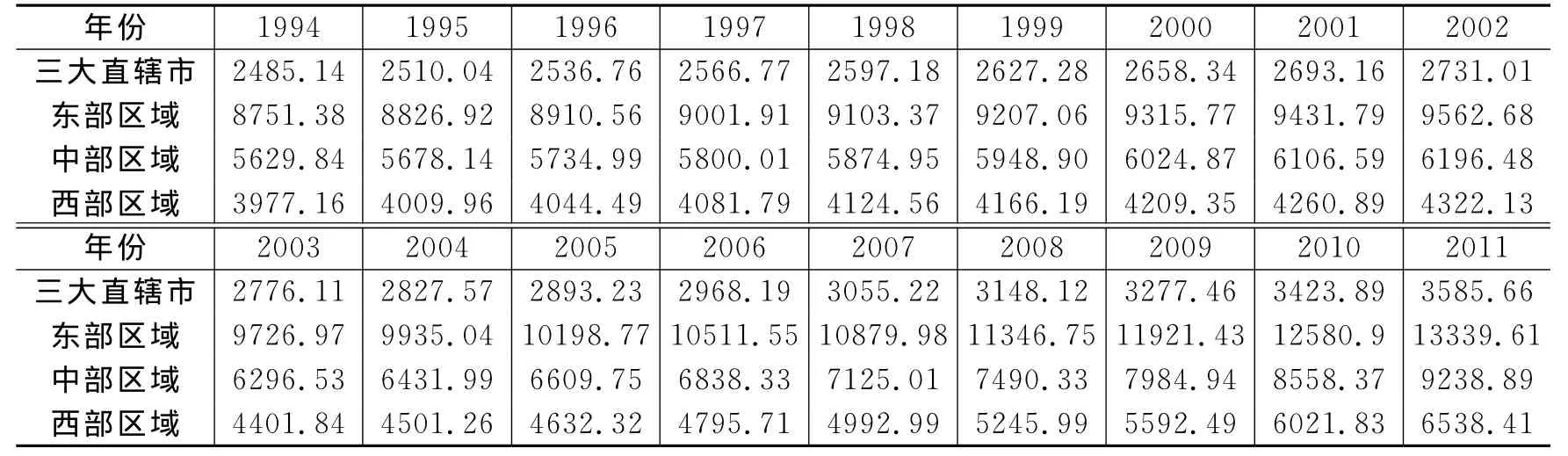

本文采用《1994至2012年统计年鉴》中各省以1994年为基年计算的不变价格的GDP,并分别用各省GDP指数对后续年份的当年GDP进行平减,得出各省1994-2011年的GDP时间序列。其中重庆市于1997年设立直辖市,统计年鉴中其GDP数据和指数从1996年单列,其他年份是并入四川省计算的,所以重庆市可比GDP以1996年为基期平减,平减后并入四川省计算的。计算结果如表1所示。

表1 各区域实际GDP 单位:亿元

2.劳动力数据

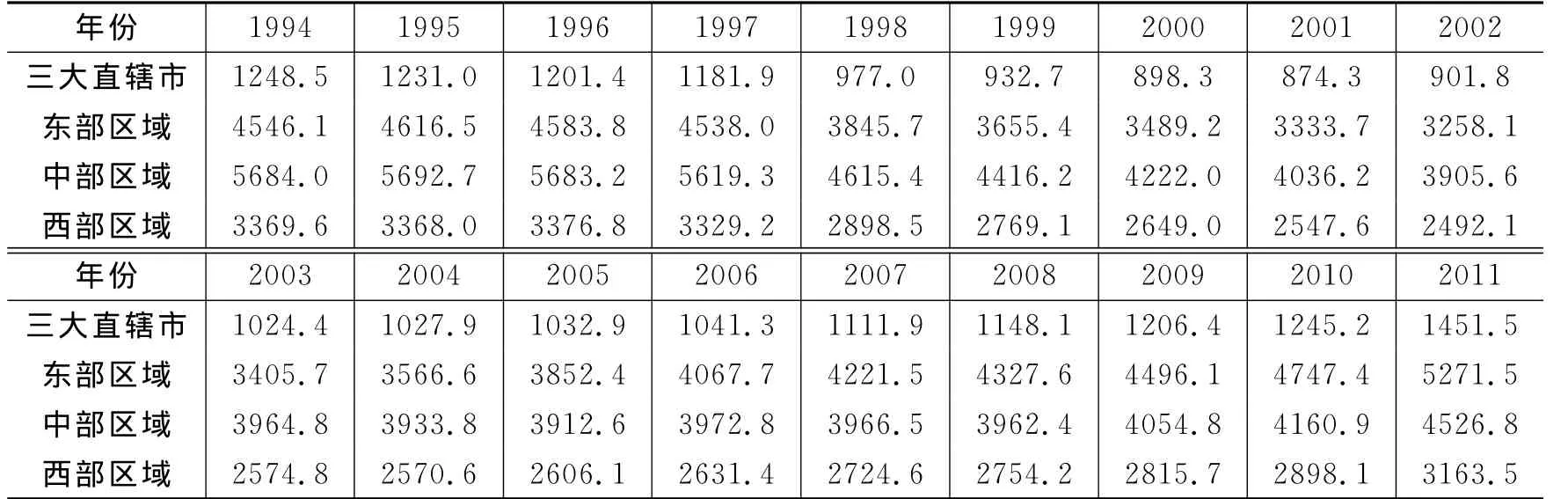

考虑到税收对劳动力生产要素的影响方面,个人所得税的统计核算基本上与城镇就业职工的工资收入密切相关,因此我们选用城镇就业职工人数来衡量各区域的劳动力人数。详见表2。

表2 各区域城镇就业职工人数 单位:万人

3.资本存量数据

对于四个区域的资本存量的测算方法,我们通过分别计算各省的资本存量,然后将各区域所包含的省份的资本存量累加得出。其中(1)基年1994年资本存量K的确定;(2)固定资产投资价格指数(PIF)的确定;(3)当年投资的确定;(4)折旧额的确定参照了王小鲁、樊纲(2000)核算的1994年中国资本存量的计算方法进行计算,求出各省的资本存量,并分区域相加汇总后得到了三大直辖市、东、中、西部区域的资本存量,详见表3。

表3 各区域的资本存量(以1994年为基期) 单位 :亿元

(三)各区域生产要素边际回报率估算

根据上述以1994年为基期计算的不变价GDP、资本存量、劳动力人数数据,可以分别计算人均GDP和人均资本存量,并将此对数化,得到四个区域的ln(Yt/Lt)和ln(Kt/Lt)。根据公式:ln(Yt/Lt)=lnA+βln(Kt/Lt)+αt,本文利用SPSS18.0统计分析软件以分别以ln(Kt/Lt)和t作为解释变量对ln(Yt/Lt)进行回归分析,并假设生产函数是在规模报酬不变的情况下,可以得到四个不同区域的生产要素边际回报率,详见表4。

表4 各区域生产要素边际回报率估算

通过求解出的不同区域的资本生产要素和劳动力生产要素的边际回报率β、γ后,可以依据公式Rt=βYt/Kt和Wt=γYt/Lt,分别求出资本生产要素和劳动力生产要素的边际生产率。

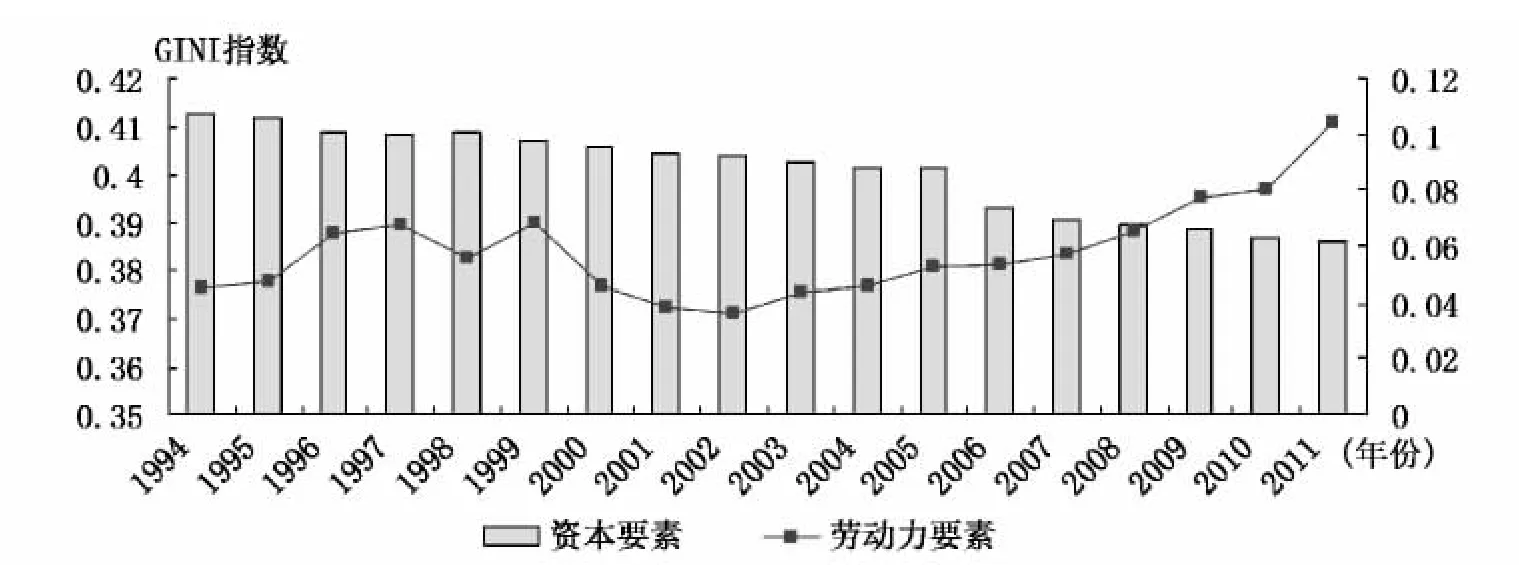

(四)区域间边际生产率差异水平的衡量

在考虑要素的边际生产率差异之前必须给出一个度量要素的边际生产率差异的指标。本文采用Resa Corporation(2002)给出的“Gini-Coefficient”指标③,来反映区域间生产要素边际生产率的差异水平。通过计算得到1994-2011年区域间生产要素边际生产率的差异水平变化情况,并绘制图3反映出资本和劳动力边际生产率差异的变化趋势。从该图中可以看到资本存量的差异程度在1994-2011年这17年间呈现出平稳的变化趋势,后又呈现缓慢的下降趋势,这说明自1994年税制改革之后,国家实施了一系列的区域经济政策,促进了资本的流动,使得资本存量在区域间配置的有效性增加,并使区域间的资本存量配置趋于稳定。对于劳动力要素来说,在1994-2011年期间,其边际生产率的差异程度呈现一定的波动趋势,即从1994-1999年,差异程度逐年提高。龚六堂、谢丹阳(2004)对1970-2000年区域间劳动力边际生产率的差异进行了估算,也得到1994年以后劳动力边际生产率差异程度扩大的趋势的结论,从而印证了本文对生产函数的估算以及后面的分析在一定程度上是符合客观事实的。之后在2000-2003年间出现了下降趋势,说明2000年之后,劳动力在不同区域的边际生产率差异呈现扩大趋势。根据龚六堂、谢丹阳(2004)从经济学角度进行的分析,当两种生产要素都自由流动时,总产出的提高和劳动力边际生产率的绝对差异变大是可以同时存在的。而从2003年以后呈现上升趋势这个角度分析,可以认为2003年后劳动力边际生产率的差异变化呈上升趋势的现象是因为资本和劳动力的流动性都提高的结果。

图3 资本和劳动力要素的边际生产率的差异变化趋势图

四、生产要素流动与区域宏观税负差异的相关性分析

(一)理论文献

关于生产要素跨区域流动问题的经济学研究主要是建立在新古典区域经济理论的基础上的。该理论模型假设全部区域的生产要素可以完全自由流动,并且是按照其设计的路线方向移动(即要素流动从报酬率低的区域流向报酬率高的区域),由此认为市场将会沿着增长收敛的趋势走向区域均衡。然而在税收对生产要素流动的影响性问题研究上,主要是通过研究税收对生产要素的边际回报率的影响程度,进而间接地对生产要素的流动产生影响,特别是在围绕政府之间的税收竞争理论和公共产品理论的结合方面提出了一些研究结论。例如在对资本要素征税对其流动影响方面,Greiner(2000)利用数学模型得出了结论,认为对资本要素征收更高的税费(包括所得税)将会抑制个人投资,减缓经济增长,而对消费和劳动征税则不直接影响个人投资配置,因而对经济增长的影响不显著;在税收对劳动力要素征税的影响方面,Daveri、Tabellini(1997)则通过数学模型的推导,研究表明对劳动要素征税的扭曲效应要大于对资本要素和消费征税产生的扭曲效应。

此外,国内许多学者也从不同角度研究了税收对生产要素供需以及流动的影响问题。例如,刘溶沧、马栓友(2002)分析了我国对劳动、资本收入以及消费支出征税的有效税率与经济增长的关系及其影响经济增长的路径,发现对资本征税会降低资本要素的投资率和生产率,但不影响劳动供给,对经济增长会产生一定的负面效应;如果对劳动征税则降低了劳动力要素的投资率,会刺激了劳动供给,但对技术进步征税没有上述影响。征税的总效应会降低经济增长,并据此提出了一些相关的政策建议。席卫群(2005)从宏观的角度建立了投资课税模型来测算企业的资本使用成本,通过计算得到资本实际承担的企业所得税税收负担成本,并在此基础上得出资本课税对企业生产的负面影响重于对劳动课税的结论,因此建议应该适当降低资本税负的税收政策结构,提高资本的使用效率。于洪(2004)在调查问卷的基础上,通过Logit统计回归方法,运用不同的社会学变量(其中包括个人所得税税负因素)对我国劳动力要素的供给弹性现状进行了实证分析,从而对个人所得税税负的总体情况以及税负的社会学归宿状况加以阐述。林颖(2010)则采用面板数据模型将经济地理因素与税收负担作为解释变量,实证检验区域税负差异对区域资本要素流入的影响。其分析显示,无论是从全国还是三大经济区域来看,区域税负差异都是影响区域外商直接投资流入的重要因素,而为了吸引外资,各区域均存在一定的减税空间。因此,当前作为降低东部区域税负率的措施则有助于促进当地的产业结构升级,而降低中西部区域税负率则成为协调区域经济发展的重要手段。

(二)数据汇总

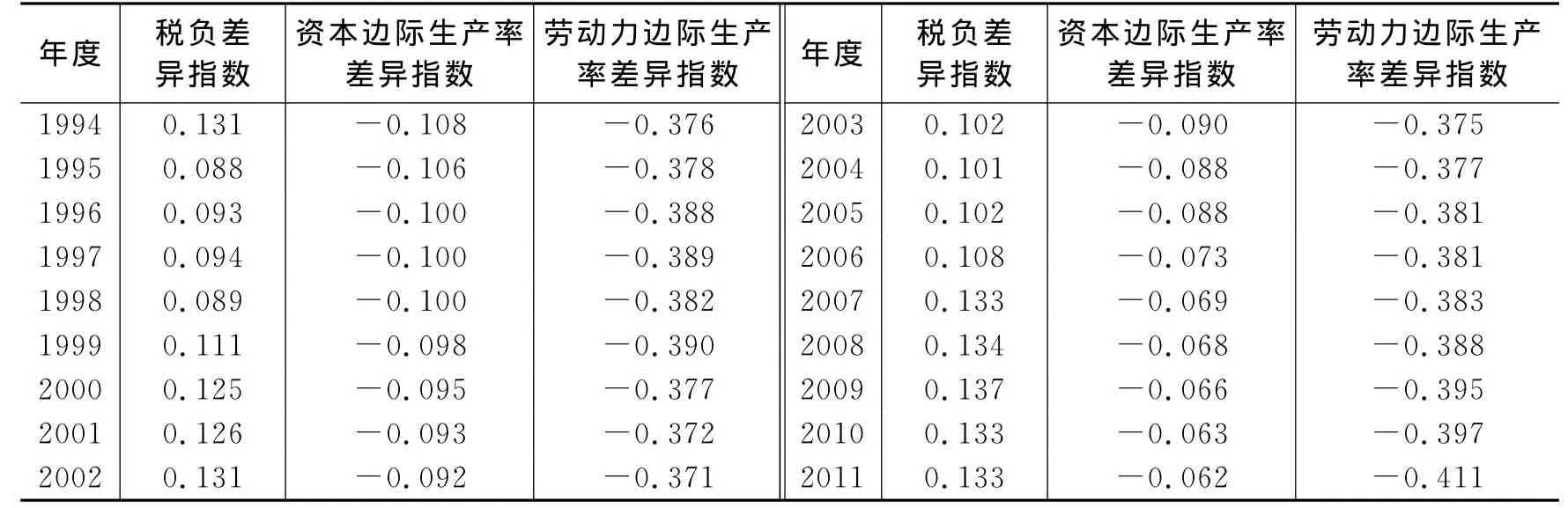

本文在上述文献研究的基础上,结合已有的研究成果,并通过前文计算得到区域间宏观税负差异同资本要素边际生产率差异、劳动力要素边际生产率差异的相关数据,将其进行汇总,得到表5。

表5 区域间宏观税负差异与生产要素边际生产率差异指数表

(三)相关性分析

本文利用SPSS18.0统计分析软件对区域宏观税负差异同区域间生产要素边际生产率差异进行相关性分析。

根据相关分析输出结果得出如下结论:(1)区域间宏观税负差异水平与区域间资本要素边际生产率差异之间的Pearson相关系数为0.616,表示两者之间可能存在正相关关系,两者之间不相关的双侧显著性值为0.006<0.01,表明在0.01的显著性水平上否定了两者不存在相关性的原假设,即认为两者之间存在正的相关性;(2)区域间宏观税负差异水平与区域间劳动力要素边际生产率差异之间的Pearson相关系数为-0.250,表示两者之间可能存在负相关关系,但是两者之间不相关的双侧显著性值为0.316>0.01,表示在0.01的显著性水平上肯定了两者不相关的原假设;(3)区域间资本生产要素边际生产率差异同区域间劳动力生产要素边际生产率差异之间的Pearson相关系数为-0.605,表明两者之间可能存在负相关关系,两者之间不相关的双侧显著性值为0.008<0.01,表明在0.01的显著性水平上否定了两者不存在相关性的原假设,即认为两者之间存在明显的负的相关性。

五、相关政策建议

本文结合上述研究提出一些政策建议,一方面可以起到完善税制的作用;另一方面可以为促进生产要素在区域间的合理配置、实现区域经济的“均衡”发展提供依据。

第一,从我国区域间税负差异对生产要素区域流动的影响来看,税负差异对资本要素的区域间流动的影响程度最为明显。针对资本要素影响最为明显的企业所得税区域差异来说,应当要降低区域间的企业所得税税负差异水平。尽管我国企业所得税的法定税率不高,为25%,但是资本要素有效税率偏高,这阻碍了资本生产要素的有效流动,影响经济增长的总体水平和速度。因此针对我国资本生产要素的自由流动,相关资本要素的企业所得税法定税率应该降低。

第二,从区域范围来看,区域性减税依然存在一定的空间。实证分析表明,税收负担对区域生产要素流动的影响呈现出两个特点:(1)从影响性质上讲,现行的区域税负水平对生产要素的流入都起到了阻碍作用;(2)从影响程度上讲,区域间的税负差异对生产要素在不同区域间的流动具有不同程度的显著性。因此,结合我国目前经济结构调整的改革,区域性减税应该与各区域的产业结构调整相结合,通过引导产业结构调整来激励政府实施减税政策。

第三,根据前面的论述,税收会对劳动力流动产生影响,特别是就个人所得税而言,其主要是为了调节收入分配差距,而并非调节劳动力配置的有效政策工具,因此,围绕劳动力生产要素的个人所得税的“综合”性改革是目前税制改革的一个重要方面。现实中个人所得税收入占税收总收入的比重较小,在2012年仅仅占到了6.75%左右,因此改革个人所得税首先要强化其发挥其调节收入的职能,不断加大对高收入者的调节力度,以增强其调节收入分配的能力。

注释:

①重庆市于1997年从四川省划分出来成为我国第四大直辖市地区,但由于其属于西部地区,而且本文的相关统计数据选自1994年,此外从现有的企业所得税法中对于中西部地区的税收优惠来看,重庆市依然在西部大开发税收优惠政策的适用范围内,故没有将其纳入直辖市地区的范围,而将其纳入西部地区。

②三大直辖市:北京、天津、上海;东部区域6个:辽宁、山东、江苏、浙江、福建、广东;中部区域10个:吉林、黑龙江、河北、山西、安徽、江西、河南、湖北、湖南、海南;西部区域12个:重庆、四川、贵州、云南、西藏、内蒙古、陕西、甘肃、青海、宁夏、新疆、广西。

③这个指标来源于 Resa Corporation(2002)给出的“Gini-Coefficient”理论。

[1]龚六堂,谢丹阳.我国省份之间的要素流动和边际生产率的差异分析[J].经济研究,2004,(1).

[2]李治国.中国区域间资本流动:基于Feldstein-Horioka方法的检验[J].统计研究,2008,(10).

[3]林颖.我国区域间税负差异原因的实证分析[J].税务研究,2009,(8).

[4]林颖.税负差异对区域资本流入的影响[J].税务研究,2010,(6).

[5]刘溶沧,马栓友.论税收与经济增长——对中国劳动、资本和消费征税的效应分析[J].中国社会科学,2002,(1).

[6]汪冲.资本集聚、税收互动与纵向税收竞争[J].经济学(季刊),2011,(3).

[7]王小鲁,樊纲.中国经济增长的可持续性——跨世纪的回顾与展望[M].北京:经济科学出版社,2000.

[8]于洪.中国税负归宿研究[M].上海:上海财经大学出版社,2004.

[9]张天胜.税收对资本成本影响的差异性探讨[J].税务研究,2005,(1).

[10]Barro,R.J.and Xavier Sala-i-Martin.Convergence across US.States and Regions[D].Brookings Papers on Economic Activity I,1991.

[11]Chow Gregory C.Capital Formation and Economic Growth in China[J].Quarterly Journal of Economics,1993,108(3):809-842.

[12]Theil,H.Statistical Decomposition Analysis[M].Amsterdam:North Holland Publishing Co.1972.

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

决策(2022年7期)2022-08-04 09:24:20

产业经济评论(2019年4期)2019-09-10 07:41:32

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年8期)2018-05-25 13:20:20

中国市场(2016年45期)2016-05-17 05:15:26

工业设计(2016年4期)2016-05-04 04:00:26

河北地质大学学报(2015年5期)2015-02-27 13:09:58

当代经济科学(2015年2期)2015-02-03 03:00:50

华东师范大学学报(自然科学版)(2014年6期)2014-02-27 13:40:53