中国审计市场合谋行为的进化博弈分析

2013-08-29 09:40杨永淼

山东农业大学学报(社会科学版) 2013年2期

□杨永淼 崔 红

一、引言

对于会计师事务所(本文会计师事务所和注册会计师没做区分)与被审单位(本文被审单位、被审单位管理层或上市公司没做区分)的研究学术界大多以完全理性为假设前提、以寻求博弈方的最优策略。现实中,完全理性假设是一种理论的抽象,因为它要求博弈双方绝对不会出错、绝对理智,即使在复杂的多次交互推理中也不会对对方产生任何怀疑和动摇;最优策略往往是相互学习、相互模仿后多次选择的结果。为此,近年来国内一些学者利用进化博弈理论研究这一问题。进化博弈论以有限理性假设为基础,运用系统论的观点来看待群体行为的调整过程趋势及其局部稳定性,因此更加贴近现实。

二、会计师事务所和被审单位管理层的进化博弈分析

(一)模型建立

假设1:上市公司是同质的,也就是说选择相同策略,具有相同收益;选择不同策略,具有不同收益。收益只与策略选择有关,与被审单位的属性无关。

假设2:假设有一群注册会计师和一群上市公司进行策略博弈,双方根据其他成员的策略选择并考虑自身群体的相对适应性,来选择和决定各自的策略。

假设3:上市公司群体稳定,个别上市公司退出和加入对整个全体的态势和格局在短时间内没有影响,且新进上市公司与老上市公司的策略选择空间及支付函数是相同的。注册会计师的选择策略空间和支付函数是稳定不变的。

假设4:被审单位具有违规Cv和守规Co两种可选策略;会计师事务所有规范审计Sy和不规范审计Sn两种可选策略。

假设5:注册会计师的业务能力是充分的,在规范审计下完全可以发现企业存在的重大舞弊行为。注册会计师一旦查出企业的舞弊行为,被审单位管理层会基于成本效益的考虑,以决定是否实施贿赂,这时注册会计师将面临着抵制和合谋两种可选策略。

假设6:在会计师事务所与被审单位的博弈中,较优策略能获得较高的收益,而较劣策略只能获得较少收益,甚至因为被抑制而没有上市公司和注册会计师选取这种策略。

(二)模型建立及其分析

根据进化博弈理论,在上述基本假设基础上建立进化博弈模型。会计师事务所和被审单位的博弈的目的都是为了在尽可能小的成本基础上取得尽可能大的收益。被审单位在博弈中的收益主要体现为会计造假的预期收益,比如被审单位总是想法设法来造假,虚构经营业绩而骗取上市以欺骗投资者获取的高额薪金,有时被审单位管理层为职位的升迁、政治待遇的提高等政治利益而从事会计造假等;预期成本表现为会计造假被发现后的处罚成本和失信成本,预期成本的高低取决于处罚的力度与被发现的概率。当造假的预期收益大于预期成本时,被审单位就产生了造假的动机。注册会计师在博弈中的预期收益主要体现为审计收费和未来的信誉价值,预期成本表现为审计成本和参与舞弊而带来的信用损失和经济损失等。会计师事务所与被审单位管理层的博弈扩展式如图1:

图1 会计师事务所与被审单位管理层的博弈扩展式

在图1 中,每个结点的收益中,第一个数字为被审单位管理层的收益,第二个数字为会计师事务所的收益。有关符号的含义如下:

a:被审单位违规得逞后所得到的增量收益(设定守规的收益为0);

c:会计师事务所执行不规范审计的成本节约(设定规范审计的成本为0);

u:会计师事务所因规范审计所树立的信誉带来的预期收益;

v:会计师事务所因规范审计而失去客户所带来的成本;

w1:不规范审计被查处后,被审单位承担的损失;

w2:不规范审计被查处后,会计师事务所承担的损失;

w:被审单位对会计师事务所的贿赂数额;

x:被审单位守规的概率(违规的概率为1-x);

y:会计师事务所规范审计的概率(不规范审计的概率为1 -y);

t:会计师事务所抵制被审单位贿赂的概率(合谋的概率为1 -t)。

其博弈收益或支付矩阵如下:

表1 会计师事务所与被审单位管理层博弈的支付矩阵

(三)复制动态及其进化稳定策略

假设注册会计师与上市公司的博弈中,上市公司采取守规策略Co的概率为x,注册会计师规范审计策略Sy的概率为y。则

上市公司采取守规策略的期望收益为:

上市公司采取违规策略的期望收益为:

上市公司的平均期望收益为:

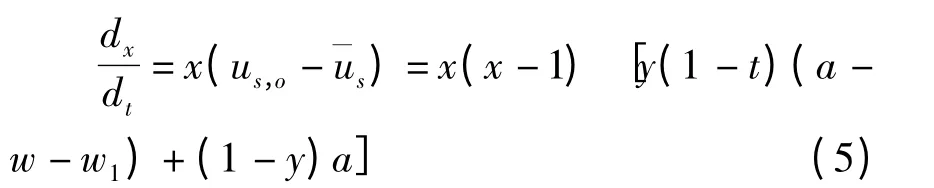

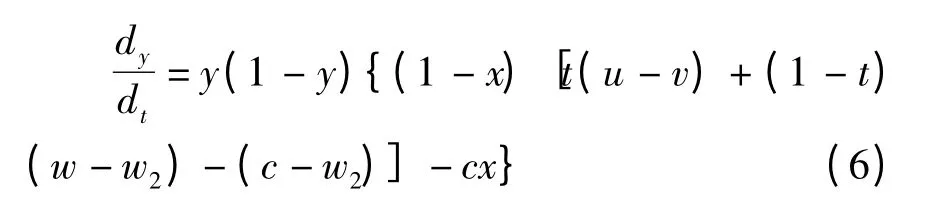

由(1)式、(2)式和(4)式得到上市公司选择守规策略的复制动态方程如下:

同理,得到注册会计师规范审计策略的复制动态方程如下:

根据Friedman 提出的方法,在5个局部平衡点中,仅有o(0,0)和C(1,1)是稳定的,是进化稳定策略,分别对应于上市公司和注册会计师间(违规,不规范审计)与(守规,规范审计)的两种策略。

图2 描述了被审单位管理层和会计师事务所博弈的动态演化过程,其中折现ADB 是系统收敛于不同状态的临界线,在折现上方(ADBC部分)系统收敛于(守规,规范审计),被审单位能够守规,会计师事务所规范审计;在折线下方(ADBO)部分系统收敛于(违规,不规范审计),上市公司违规,注册会计师不规范审计。

图2 被审单位管理层和会计师事务所的博弈演化相位图

三、进化稳定策略影响因素分析

综上可见,被审单位和会计师事务所的进化博弈长期均衡结果可能是完全(守规,规范审计),也可能完全(违规,不规范审计),究竟沿着哪一条路径向那一状态演化取决于区域ADBO 的面积SADBO和区域ADBC 的面积SADBC的大小。若SADBC>SADBO,上市公司违规、注册会计师不规范审计的概率小于上司公司守规、注册会计师规范审计的概率,系统将沿着DC路径向(守规,规范审计)演化;若SADBC<AADBO,上市公司违规、注册会计师不规范审计的概率大于上司公司守规、注册会计师规范审计的概率,系统将沿着DO 路径向(违规,不规范审计)方向演化;若SADBC=SADBO上司公司守规,注册会计师规范审计的概率等于上市公司违规、注册会计师不规范审计的概率,系统的演化方向不明确。

根据图2,得出区域ADBO 的面积如下:

综合(7)是(8)式和(9)式可知影响SADBO的参数与SADBO的关系,表2 是上市公司和监管部门博弈演化的影响因素。

表2 被审单位和会计师事务所博弈演化的影响因素

四、结语

本文利用进化博弈的双种群博弈理论,研究了会计师事务所与被审单位管理层的博弈演化过程及影响因素。研究表明,改善注册会计师的博弈环境,提高审计独立性,加大不规范审计师的惩罚力度,加大注册会计师的诚信建设有利于预防被审单位的违规行为、减少注册会计师的不规范审计行为和降低注册会计师的合谋行为的实现。

[1]程德华.有限理性下企业合作竞争的进化博弈分析[J].计算机与数字工程,2005,33(5):44 -47.

[2]谢识予.有限理性条件下的进化博弈理论[J].上海财经大学学报,2001,3(5):3 -7.

[3]黄维民等.上市公司违规问题的进化博弈分析[J].管理学报,2009,(3)378 -383.

[4]Friedman D.Evolutionary games in economics.Econometrics,1991,(5):637 -666.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

廉政瞭望·下半月(2022年4期)2022-05-12

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

中国石油石化(2021年9期)2021-07-17

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

劳动保护(2018年5期)2018-06-05

世界建筑导报(2018年1期)2018-03-23