战略性新兴企业自主创新的税收政策有效性评价研究

2013-08-29 05:58王宏起孙继红

中国科技论坛 2013年6期

王宏起,孙继红,李 玥

(哈尔滨理工大学管理学院,黑龙江 哈尔滨 150080)

1 引言

税收政策作为一种公共政策工具,其有效性评价实际上是对政策实施效果的评价,考察税收政策是否科学合理并真正促进企业自主创新活动,提升企业自主创新绩效,以达到预期目标。从目前的研究来看,促进企业自主创新的税收政策评价更多侧重于对税收政策所产生的效果进行定性分析,如俞雯等 (2010)通过对比分析,阐述了现行税收体系激励高新技术企业自主创新的局限性,进而论证了“免、抵、退”税式支出对高新技术企业自主创新的激励效应[1]。还有学者探讨运用定量分析方法研究税收政策对企业研发或高新技术产业的影响,如李丽青等 (2006)对税收政策与企业R&D投入之间的关系进行测度[2]。然而,R&D环节仅是企业自主创新的重要环节之一,税收政策所引起R&D投入增长并不能代表其促进企业自主创新活动的总体效果。李嘉明等 (2010)运用多元回归模型,重点考察了所得税和流转税优惠对高新技术产业自主创新能力和现时发展能力影响的显著性[3]。通过梳理国内外税收政策效果评价的相关文献[4-5]发现仍然存在评价视角单一、指标体系缺乏系统性、指标权重确定方法主观性太强等问题,尤其是对税收政策的协同效应、带动效应、滞后效应,缺乏科学的动态评价方法,难以辨别其政策效果的真正源泉。因此,如何客观、全面、动态地考察和评价促进企业自主创新的税收政策的有效性,成为政府、企业以及学术界一直关注的重点问题。

2 税收政策有效性评价指标体系设计

2.1 指标体系设计的主要思想

促进战略性新兴企业自主创新的税收政策有效性评价是一项复杂的系统工程,涉及多方面的内容。既要考虑税收政策促进战略性新兴企业自主创新的现实效果,又要考虑到其滞后效应;既要考虑税收政策体系设计环节的相对重要性,又要考虑到从政策设计到政策实施及效果反馈的整个过程;既要考虑税收政策的静态分布,又要考虑到其动态演变趋势;既要考虑税收政策自身的科学性与合理性,又要考虑到其对战略性新兴企业自主创新的激励效应是否实现。要解决上述问题,须采用多指标构成的指标体系进行科学、系统、全面评价。

(1)政策布局合理性评价。从税收政策体系设计的视角出发,通过技术领域、企业生命周期、企业规模、创新环节、创新要素等政策作用对象的分布结构[6],考察促进战略性新兴企业自主创新的税收政策布局的合理性。

(2)政策工具科学性评价。税收政策工具的种类与形式繁多[7],不同类型工具的应用成本、激励效果及适用性不同,需针对战略性新兴企业自主创新的需求、政策作用对象特点及政策时效性等因素进行科学选择与灵活应用。因此,可以通过税收类型、优惠方式、作用时间的政策工具组合考察税收政策工具本身的使用与配合是否科学。

(3)政策柔性评价。税收政策并非出台后即僵化不变,而是在政策实施与执行过程中不断进行反馈、调整、优化[8]。一方面,促进战略性新兴企业自主创新的税收政策要求与动态复杂不确定环境相适应,才能发挥税收政策的真正效用。另一方面,促进战略性新兴企业自主创新的政策多种多样,税收优惠政策既需要与科技政策、金融政策等形成互补放大效应,同时地方税收政策与国家税收政策、园区税收政策与企业税收政策等不同维度的税收政策之间更应保持协调一致性。因此,可以从适应性、协调性、互补性等方面考察促进战略性新兴企业自主创新税收政策的柔性。

(4)政策实施评价。政策实施是自上而下将政策体系落实的重要环节,应从行为和结果两方面进行考察和评价。就行为过程角度而言,政策信息透明度以及政策监管体系等因素将直接或间接影响政策实施效果;从执行结果角度来看,税收政策对企业研发投入和创新积极性的调动作用、税收减免总额以及政策投入产出效率等都是政策实施效果的综合体现[9]。因此,可以从政策信息透明性、政策监管体系完备性,政策调动性、政策投入强度与实施效率等方面对促进战略性新兴企业自主创新的税收政策实施过程与效果进行评价。

2.2 指标体系构成及指标内涵

在上述分析的的基础上,遵循科学性、系统性、独立性、可比性等指标体系设计原则,构建促进战略性新兴企业自主创新的税收政策有效性 评价指标体系,给出指标内涵 (见表1)。

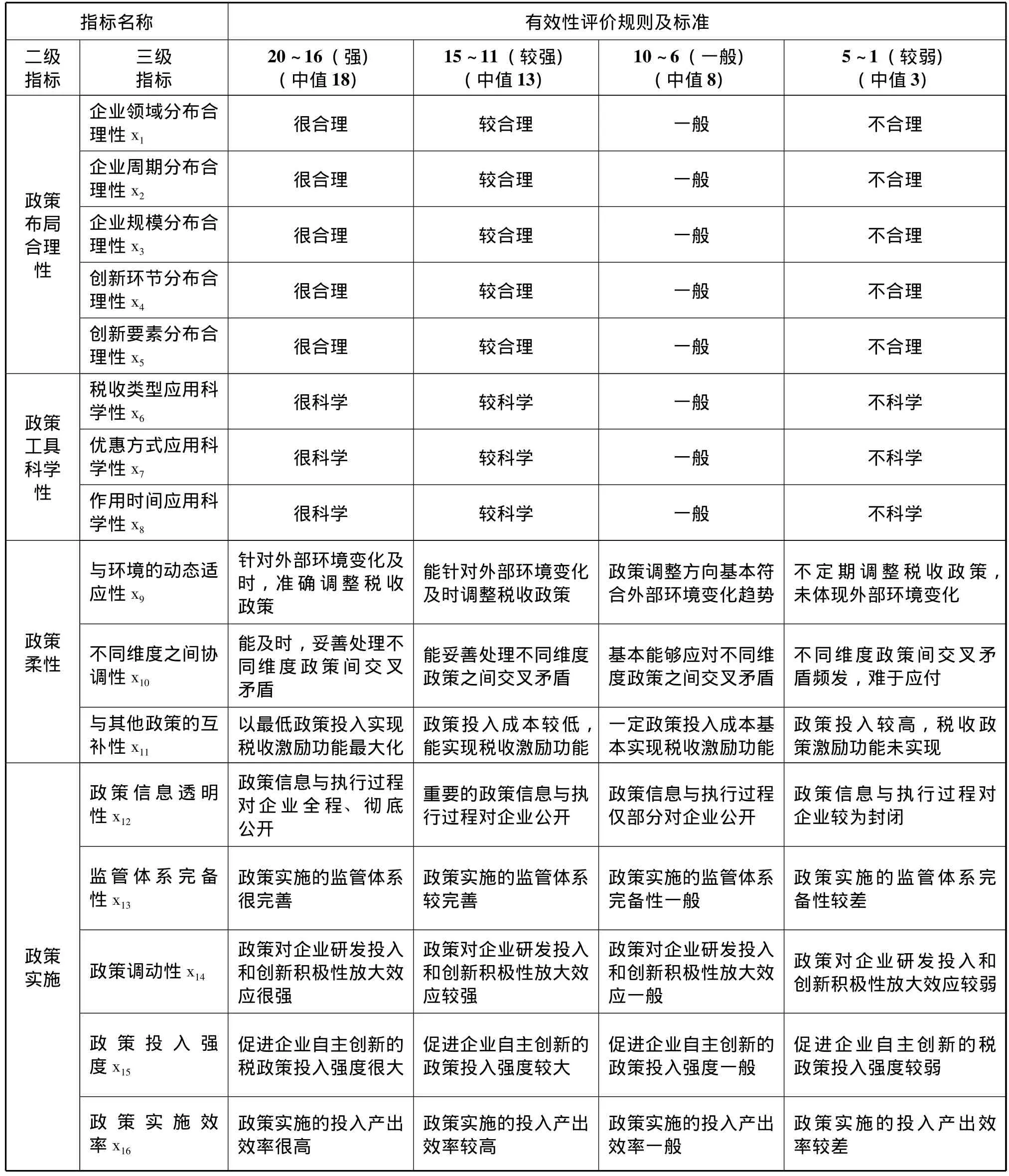

表1 战略性新兴企业自主创新的税收政策有效性评价指标体系

3 税收政策有效性评价方法设计

3.1 评价方法选择

根据促进战略性新兴企业自主创新的税收政策有效性评价指标的特点,评价方法可以采用定性与定量相结合、线性与非线性相结合等多种方法[10]。然而,税收政策有效性评价指标体系中的政策布局合理性、政策工具科学性等涉及多个领域、环节的分布,或多种类型、方式的搭配组合,难以用某一定量数据表征其真正内涵。而且反映政策柔性的适应性、协调性、互补性等指标本身即具有一定模糊性。因此,税收政策有效性评价需在定量化的同时辅以专家决策支持,鉴于此,本文选择基于规则的评价方法。该方法不仅明确给出了税收政策有效性评价规则和标准,还能有效结合专家经验,实现定性指标定量化,在一定程度上避免了专家判断随意性太强的负面作用,提高了专家打分的准确性和规范性。可见,基于规则的评价方法操作性较强,实用效果较佳。但其前提是要求评价指标的量化规则和标准科学合理,评价操作流程严谨规范,且能实现与确权方法和其他评价方法的有效衔接与综合运用。

3.2 量化规则及标准

任何评价都是根据特定标准对评价对象进行衡量、检验与估测,以判断其优劣的过程。评价标准直接决定了评价方向和评价结果是否客观、科学合理、符合实际,而税收政策有效性评价的实质就是一种价值判断,即根据一定标准判断政策本身是否具有价值,以及如何分配价值和创造价值,是一个寻求、论证、确定和优化政策价值的过程[11]。因此,针对税收政策有效性评价指标及其特点,采取单指标20分制,分“强、较强、一般、较弱”四个等级,设计促进战略性新兴企业自主创新的税收政策有效性评价指标量化规则与标准 (见表2)。

表2 战略性新兴企业自主创新的税收政策有效性评价指标的量化规则与标准

3.3 指标权重确定步骤

要全方位衡量现行税收政策是否能够促进战略性新兴企业自主创新,且效果如何,需从政府、行业、企业、研发人员等不同层面的相关利益主体出发。由于上述四个主体视角不同,对同一税收政策有效性评价指标的重要性判断必然存在一定差异。因此,本文选取模糊Borda数方法确定促进战略性新兴企业自主创新的税收政策有效性评价指标的权重。这种方法不仅分析了政府、行业、企业、研发人员等不同层面主体条件下的不同价值判断,而且通过强调战略性新兴企业自主创新税收政策有效性评价各指标在不同层面主体条件下的排序,使其权重的确定建立在对指标重要性进行综合判断的优序关系基础上[12],突出体现了不同层面主体对促进战略性新兴企业自主创新的税收政策有效性评价指标的影响,综合了群体意见,实现了定性与定量的有机结合,能够客观反映评价指标重要性。

4 实证研究

选择政府相关部门、战略性新兴产业相关行业协会、战略性新兴企业负责创新管理和税收政策等工作经验丰富的管理人员、研发人员以及专家学者共12位,请专家组根据我国现行税收政策促进战略性新兴企业自主创新的实际状况,依据表2指标量化规则与标准打分,得到我国现行税收政策促进战略性新兴企业自主创新的有效性评价指标的原始数据。

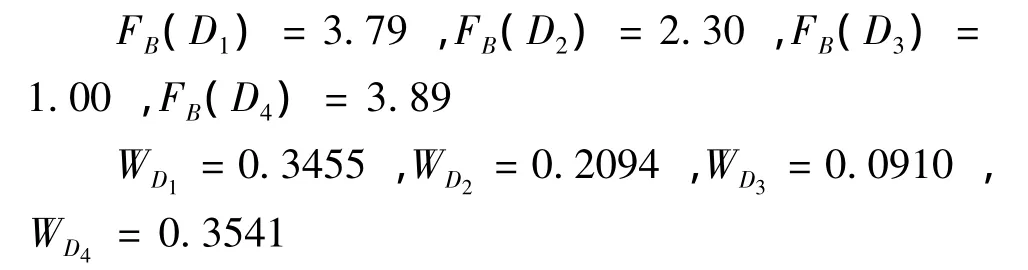

按照模糊 Borda数方法的应用步骤[13],选择政府、行业、企业、研发人员四个不同层面的主体,对促进战略性新兴企业自主创新的税收政策有效性评价的二级指标重要性进行判断。计算模糊Borda数及相对权重:

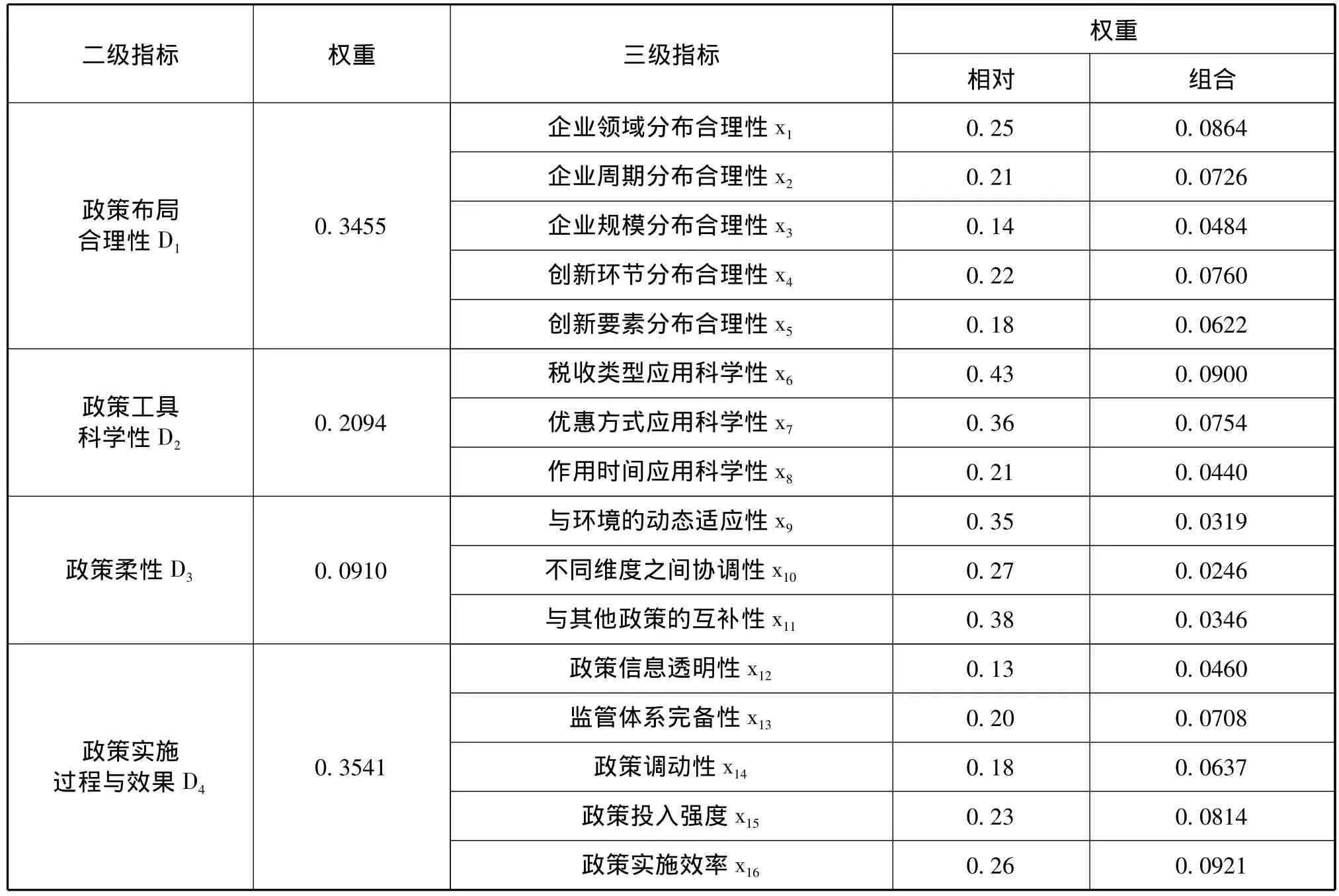

同理,可以计算促进战略性新兴企业自主创新的税收政策有效性评价的三级指标相对权重,进而通过传递计算得到三级指标相对于评价目标的组合权重 (见表3)。

将各评价指标值与其相应的组合权重进行线性加权求和,可得到我国现行税收政策促进战略性新兴企业自主创新的有效性评价结果,为10.85,这表明我国现行税收政策促进战略性新兴企业自主创新的有效性处于“一般”水平,距离“较强”等级尚有较大差距,仍然存在较大提升空间。通过评价过程及结果分析,得出以下结论:

表3 战略性新兴企业自主创新的税收政策有效性评价指标权重

(1)就单个指标值而言,指标“创新环节分布”的专家评分值普遍很低,均值仅7.17,尚未达到“一般”水平的中值,这主要是因为我国现行税收政策对于战略性新兴企业的自主创新行为的激励和支持主要倾向于产品销售环节,以所得税优惠为主,而对于研发、中试等创新环节的优惠政策很有限,将直接影响企业自主创新的积极性。“创新要素分布”“税收类型组合”“优惠方式比例”“监管体系完备性”等指标值均在9~10之间,处于“一般”水平,说明我国现有税收政策对于战略性新兴企业自主创新的激励和扶持,表现在政策设计环节的科学性、合理性有所欠缺,而且政策实施过程的监管力度不足。“企业领域分布”和“企业周期分布”的指标值分别为10.67和10.25,介于“一般”和“较强”等级之间。这主要是因为目前对于企业自主创新的税收优惠政策以普惠性为主,而缺少对高端装备制造、新能源、新材料、节能环保、信息技术、生物等战略性新兴产业领域的税收优惠政策。同时政府对于初创或成长阶段的企业自主创新行为的税收优惠政策支持不足,而该阶段企业正处于创新投入很大,但专利、高新技术产品、市场占有率等创新成果及产业化绩效尚未形成的状态,很难达到促进企业自主创新的普遍税收政策支持的前提条件,因此,对处于初创期或成长期的、有潜力的企业,政府应考虑给予特殊支持。针对处于不同领域、不同周期企业的自主创新行为应提高税收政策分布的科学性、合理性,应有重点地提高税收优惠力度。

(2)就指标权重而言,从二级指标来看,“政策实施过程与效果”这一指标权重最高,达到0.3541,这说明作为反映政策支持和作用效果的结果型指标占据首要位置。而“政策布局合理性”和“政策工具科学性”两指标的权重分别为0.3455、0.2094,说明政策设计环节具有不容忽视的重要性,提高政策设计的科学性、合理性,将有利于降低政策实施成本,提高政策实施效率,对促进企业自主创新起到事半功倍的效果。“政策柔性”这一指标的权重为0.0910,说明政府或企业对于税收政策体系内部以及与其他政策之间的协调性、税收政策对环境的适应性等重视程度有限,而该问题很可能引发政策可操作性不强、不能及时响应战略性新兴企业的自主创新需求或市场环境变化等问题。因此,对于税收政策的柔性设计与管理应进一步加强。从三级指标来看,“政策投入强度”、“政策实施效率”、“税收类型组合”、“企业领域分布”等指标权重均在0.08以上,说明上述指标的重要性已引起政府、行业、企业、研发人员不同层面主体的关注和重视。

5 对策建议

通过本文研究可以发现,促进我国战略性新兴企业自主创新的税收政策体系已基本形成,但其科学性、合理性、协调性、动态适应性等尚有待加强和完善。因此,为了更好地发挥税收政策对我国战略性新兴企业自主创新的促进作用,本文提出我国税收政策优化思路:

(1)税收政策的设计和优化应符合战略性新兴企业自主创新的特点、需求和发展规律,做到统筹兼顾、重点扶持,普惠与特惠有机结合。具体而言,对新能源、新材料、节能环保、信息技术等国家重点发展领域的企业,尤其是技术扩散效应和产业带动性突出的企业予以特殊的税收政策支持;对初创期或成长期企业,尤其是中小微企业的自主创新活动提供更加优惠的税收激励政策;进一步加强对战略性新兴企业自主创新的研发或中试环节的税收支持力度,如以税收抵免取代税前扣除直接作用于企业R&D支出预算,更能激发企业增加R&D投入的积极性。此外,还可通过提高研发费用税收抵免比率等方式促进战略性新兴企业与高校或科研院所联合攻关,利用税基、税率调整等手段鼓励开发自主知识产权和高附加值产品。

(2)税收政策的设计和优化应结合不同税收类型、优惠方式及时间的特点和适用条件,做到效率优先、协调发展,原则性与灵活性并重。如在企业所得税方面,可通过创新设施固定资产折旧调整、允许提取产业化准备金、放宽科技奖励资金的等级和用途、提高创新人才引进与培育的所得税扣除力度等税收政策鼓励战略性新兴企业开展自主创新活动;在个人所得税方面,建议对创新人才以技术入股所取得的股权收益免征个人所得税[14],对在企业自主创新中做出突出贡献的创新人才或创新团队的科技奖励等收入免受个人所得税,以激发创新人才自主创新的积极性。同时,灵活运用盈亏互补、延期纳税与优惠税率相结合等方式对战略性新兴企业的自主创新活动给予特殊支持。

(3)税收政策的设计和优化应契合我国自主创新战略以及战略性新兴产业发展的重点,一方面,应该注重税收优惠政策与科技计划、科技金融、知识产权、科技园区、创新平台等其他相关的自主创新支持政策的配合与协调,既要避免重复性支持和过渡支持,又要防止出现政策漏洞和缺口,在多政策联合实施和协同作用过程中放大税收政策激励企业自主创新的作用。另一方面,建立税收政策有效性定期评估机制,使政府部门及时掌握我国税收政策促进战略性新兴企业自主创新的实际效果,以明确当前状态与税收政策设计预期目标和企业自主创新需求的偏差和缺口,及时修改和废止效率低下的税收政策,适时调整、补充和完善税收政策体系,保证税收政策的有效性、稳定性和连续性,最大限度地激励战略性新兴企业开展自主创新。

(4)切实有效地落实税收政策并保障其贯彻实施,避免税收政策的制定和执行相脱节,一方面,尽快制定战略性新兴企业、新产品、创新人才等具体税收政策优惠对象的认定标准,提高税收政策的可操作性和优惠对象定位准确性;另一方面,尽量简化企业享有税收优惠政策的行政审查程序,提高国家和地方税收优惠政策制定和执行的公开性、公正性和透明性,加强政策执行中的全程、全员监督,既要防止企业寻租,又要保障从事自主创新活动的战略性新兴企业享有税收优惠的权利,真正发挥税收政策对战略性新兴企业自主创新的促进和支撑作用。

[1]俞雯,方重.论“免、抵、退”税式支出对高新技术企业自主创新的激励效应[J].运筹与管理,2010,19(3):169-175.

[2]李丽青,师萍,曾观群.中外激励企业R&D投入的税收优惠政策比较及思考[J].科学学与科学技术管理,2005,(10):22-25.

[3]乔天宝.高新技术产业税收优惠政策的实证分析[J].技术经济,2010,29(2):45 -49,73.

[4]Jakob Edler,Martin Berger,Michael Dinges and Abdullah Gök.The practice of evaluation in innovation policy in Europe[J].Research Evaluation,2012,21(3):167 -182.

[5]Manuel Laranja.Network governance of innovation policies:the technological plan in Portugal[J].Science and Public Policy,2012,39(5):655-668.

[6]毕克新,李莹,陈申.科技型中小企业自主创新外部环境及支持体系研究[J].科技与管理,2010,12(4):70-76.

[7]夏力.税收优惠能否促进技术创新:基于创业板上市公司的研究[J].中国科技论坛,2012,(12):56-61.

[8]程华.直接资助与税收优惠促进企业R&D比较研究[J].中国科技论坛,2006,(3):56-59.

[9]刘伟,宋鸿.政府支持、集群联盟与微型企业创新模式初探[J].科技与管理,2012,14(3):69-73.

[10]王宏起,王珊珊,王雪原等.基于规则的高新技术产品认定方法及应用研究[J].科研管理,2011,32(4):51-58.

[11]段小华,曹效业.政府科技投入支持新兴产业的有效性评价方法[J].科学学研究,2010,28(11):1673-1676.

[12]刘希宋,李玥,喻登科.基于多视角的国防工业科技成果价值评估研究[J].科学学与科学技术管理,2007,28(10):31-35.

[13]孙冰.企业产品创新状况评价指标的权重及综合评价[J].科研管理,2002,23(6):87-92.

[14]张明喜.促进企业自主创新的税收政策研究[J].中国科技论坛,2009,(12):28-47.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

军民两用技术与产品(2021年5期)2021-07-28

大众投资指南(2021年35期)2021-02-16

汕头大学学报(自然科学版)(2020年4期)2020-12-14

冰雪运动(2019年3期)2019-08-23

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

中国科技财富(2012年3期)2012-05-16

中央社会主义学院学报(2012年4期)2012-03-20