“后福岛时代”我国核电产业与技术发展现状及趋势

2013-08-29 05:58廖晓东陈丽佳

中国科技论坛 2013年6期

廖晓东,陈丽佳,李 奎

(广东省技术经济研究发展中心科技与社会研究所,广东 广州 510070)

核能是新能源产业的重要领域,在全球能源结构中起着举足轻重的作用。2010年核电发电量占到全球发电总量的16%,是除水电煤电之外最重要的电力来源之一。2011年,受日本福岛核电站事故影响,各国放缓了发展核能的步伐,但最近各国发展核电的意愿有所回暖。2012年10月24日,国务院常务会议再次讨论并通过《核电安全规划 (2011—2020年)》和《核电中长期发展规划 (2011—2020年)》,提出在科学布局和提高准入门槛的前提下,稳妥恢复正常建设,沿海论证充分的核电项目“重启”。我国核电项目的重启为核能产业的稳定、安全发展打了一针强心剂。

1 全球核能产业与技术发展现状及趋势

1.1 全球核能产业发展现状及趋势

(1)核电仍是全球最为重要的电力来源之一。

当前,核电越来越成为世界各国发展新能源的重要选择,发达国家和主要发展中国家核电发展势头十分迅猛,核电仍然是全球最为重要的电力来源之一。截至2011年,全球31个国家或地区拥有在运核电机组435台,其中欧洲187台、北美124台、亚洲118台、南美4台、非洲2台,总装机容量3.876亿千瓦。在全球31个核电国家或地区中,美国、法国、日本仍是在运机组装机容量最大的3个国家,中国大陆在运机组装机容量排名第9。根据国际原子能机构2010年度的数据,核电发电量约占全球发电总量的16%;其中法国占国内发电量的74.12%,美国占国内发电量的19.59%,中国大陆占国内发电量的1.69%。2011年度,美国104座大型核反应堆的发电量占国内发电量的19.2%;2011年我国核电总发电量达874亿千瓦时,占全国总发电量的1.9%。

(2)核技术应用产业具有广阔的发展前景。

(3)核电重启将继续带动核能产业大发展。

2011年,受日本福岛核电站事故的影响,以德国、意大利、瑞士暂停或终止了本国的核电发展计划,各国核电规划及建设也陷入短暂停滞。但到2011年下半年后,各国发展核电的意愿有所回暖,纷纷重启了核电项目的建设,具体包括:(1)美国NRC近期已正式决定向2台AP1000机组颁发建造运行联合许可证 (COL);(2)法国继续推动2个EPR项目的建设并投资新核电技术的开发以及加强核安全;(3)俄罗斯近期拟建核电站Baltic通过监管机构审批;(4)英国表示将继续发展核电;(5)芬兰、立陶宛、越南、波兰、孟加拉国、白俄罗斯的新核电站项目均开始启动。

1.2 全球核能技术发展现状及趋势

(1)核电三代技术成为主流之选。

核电技术经过多年发展,已经由20世纪以压水堆 (PWR)、沸水堆 (BWR)和重水堆(PHWR)为代表的第二代核电技术,发展到以AP1000、欧洲压水堆 (EPR)和先进沸水堆 (ABWR)为代表的第三代核电技术。目前,世界上具有代表性的第三代核电技术主要有ABWR(先进沸水堆)、ESBWR(经济简化沸水堆)、EPR(欧洲压水堆)、APR1400(韩国先进压水堆)、AP1000(先进非能动压水堆)、US-APWR(先进压水堆)、AES92、VVER-1200(俄罗斯先进压水堆)等堆型。中国也在积极研发第三代核电技术,主 要 有 CAP1400、ACPR1000、ACPR1000+、ACP1000等堆型。日本福岛事故后,许多国家都对投标方提供的反应堆技术提出了更高的核安全要求,因此在堆型选择方面更倾向于选择第三代技术。据统计,全球在建65台机组中,属于第三代核电技术的共有24台,中国 (大陆)在建第三代机组为6台 (4台AP1000,2台EPR),占全球在建第三代总数的25%。

(2)美日法俄韩五国核电技术同台竞技。

目前,核电核心技术主要掌握在美日法俄韩五国手中。美国核能主要是西屋公司、ABB-CE、B&W公司及通用电气公司 (GE)四家公司,掌握有AP600、AP1000、ABWR系列核电机组。法国主要为法国电力公司 (EDF)、法玛通 (现为AREVA)两家企业,掌握有EPR核电机组。日本核电技术主要掌握在东芝、日立、三菱公司,掌握有 APWR、US-APWR、EU-APWR、沸水 堆(ABWR)、简化型沸水堆 (SBWR)和经济简化型沸水堆 (ESBWR)等核电机组。俄罗斯主要具有第二代的VVER-1000、第三代的AES-91和AES-92、第三代+的AES-2006核电机组技术,由于经济性较好具有较强的市场竞争力。韩国在美国的SYSTEM80机组的基础上开发出自己的标准核电机组KNSP,随后开发出符合第三代核电技术要求的自主核电技术品牌APR1400。

(3)第四代核能技术将成为未来发展趋势。

在本实验中,试验组予以低分子肝素皮下注射抗凝合并放疗,对照组单纯予以放疗。结果表明两组3年及5年生存率及局控率相似,试验组放疗期间血栓发生率及肺栓塞、血栓相关死亡率低于对照组。试验组放疗完成率高于对照组,试验组预后好于对照组。

近年来,第四代核能技术迅速发展,成为核能系统的未来发展趋势。2000年,“第四代国际核能论坛”确定了六种进一步研究开发堆型:超高温堆(VHTR)、超临界水冷堆 (SCWR)、钠冷快堆(SFR)、气冷快堆 (GFR)、铅冷快堆 (LFR)和熔盐堆 (MSR),其开发的目标是要在2030年左右创新地开发出新一代核能系统,使其在安全性、经济性、可持续发展性、防核扩散、防恐怖袭击等方面都有显著的先进性和竞争能力。因此,未来堆型研究方向主要集中在第四代技术和模块化小型堆等方向,核聚变技术是更远期的发展方向。

2 我国核能产业与技术发展现状及趋势

2.1 我国核能产业发展现状及趋势

(1)我国核能产业发展潜力巨大。

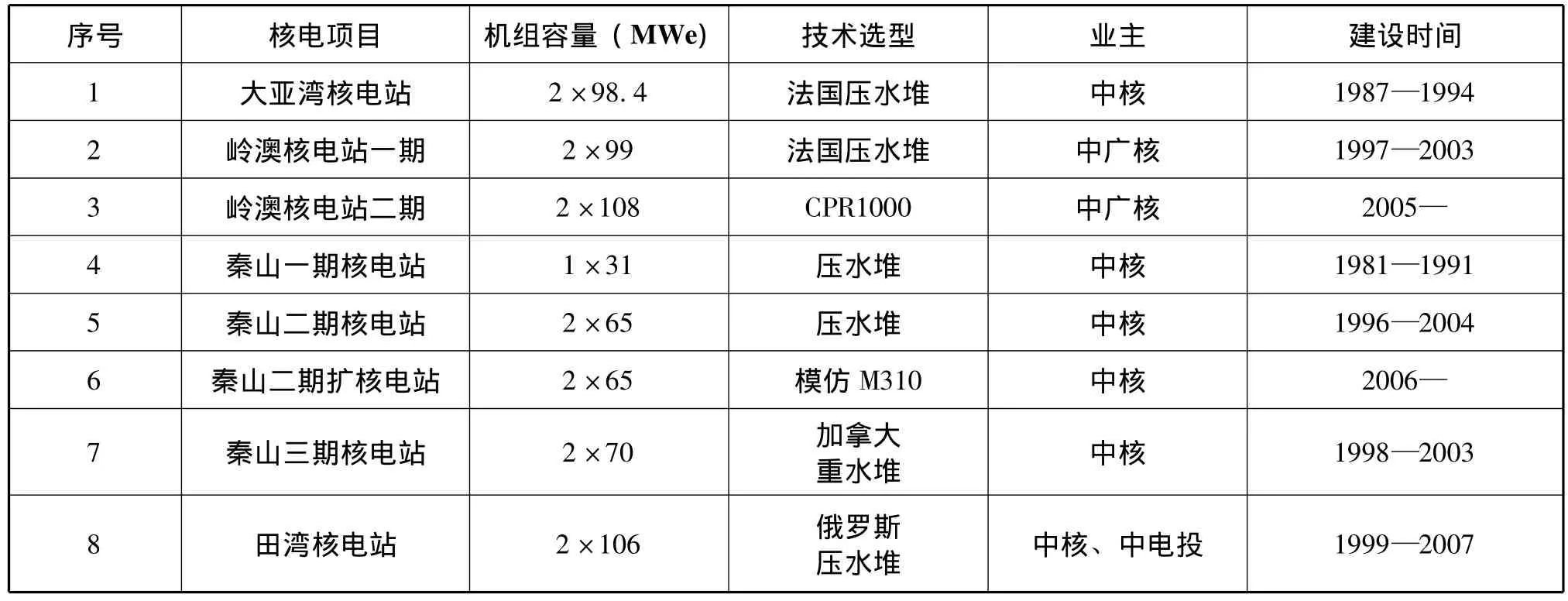

在核电方面,中国核电先后自主设计、自主建设了秦山一期和秦山二期核电厂,通过引进技术建设了大亚湾核电厂、岭澳一期核电厂、秦山第三核电厂和田湾核电厂 (见表1)。但总体来看,我国核电占全国总发电量比还较小,产业发展空间巨大。2011年,中国大陆地区拥有15台在运核电机组,全国总装机容量达1253.8万千瓦;核电总发电量达874亿千瓦时,占全国总发电量的1.9%,核电生产运营产出约为375亿元,拉动的总产出约为832亿元。

在核技术应用方面,据2010年的统计,我国核技术应用单位已达6万余家,与同核技术应用有关的产品有100多种,在煤炭、石油、信息产业、钢铁、化工、机械、医疗、检疫、物流等行业领域得到了广泛应用,我国核技术应用产业规模近年产值1000亿人民币。

(2)已形成一批龙头骨干企业。

核电方面,中国核电企业主要包括中国核工业集团、中广核集团和国家核电技术公司等三家大型国有企业,中国电力集团、中国华能集团、中国大唐集团等大型电力企业作为核电业主也进入了核电领域。核电装备方面,哈尔滨电站设备集团、东方电气、上海电气等国内重点核电设备制造企业形成了中国核电装备“联合舰队”,加上核电产业链上的其他骨干企业,形成了中国完整的核电产业能力。核技术应用方面,主要分布在高校系统 (如北大、清华、中科大、川大、兰大、复旦、苏医、首都医大等)、中科院系统 (上海应用物理所、兰州近代物理所、北京高能所、合肥等离子所)、核工业系统 (包括909、401、中辐院、北京261厂、西安262厂等)、中物院、农科系统、各大医院的放射科,商业运营的辐照公司等 (见表2)。

表1 中国大陆在运核电机组分布情况

表2 中国核能产业相关企业情况表

2.2 我国核能技术发展现状及趋势

(1)我国核电建造运营技术已达世界先进水平。

我国在核能发电方面,总体具备了自主设计建造300MW、600MW级和第二代改进型1000MW级压水堆核电站的能力,正在开展第三代核电自主化依托工程建设。自主研发了10MW高温气冷实验堆,正在建设200MW高温气冷堆示范工程。快堆技术的开发也取得重大进展,中国实验快堆(CEFR)已实现临界和并网发电,正在推进商用示范快堆的建设。先进核燃料元件已实现国产化制造,乏燃料后处理中试厂已完成热试。目前,我国核电技术已经具备了接近世界先进水平的研发能力,而核电站建设、运行、管理水平则已经达到世界先进水平,核电设备制造自主化水平也不断增强。

(2)初步掌握了高温气冷堆核心技术。

在高温气冷堆方面,计划在清华核研院建造中国首座高温气冷实验堆 (HTR-10)。HTR-10是在德国高温气冷堆的基础上,通过自主研究完成的,2000年建成并达到临界,2003年并网发电。通过HTR-10的设计、建造、临界运行和并网发电,我国初步掌握了高温气冷堆燃料元件制造、燃料元件装卸系统和数字化控制保护系统等核心技术。2006年,高温气冷堆示范工程被列入国家中长期重大科技专项,目标是建成电功率20万千瓦级、具有自主知识产权的HTR示范工程 (HTRPM),目前山东荣成HTR示范工程的前期工作基本完成。

(3)我国已基本掌握快堆的核心技术。

在快堆方面,我国的快堆技术研究起步于20世纪60年代,其中最具有代表性的研究成果是“东风-6号”快堆零功率实验装置,实现了我国快堆技术发展“零”的突破。2000年中国实验快堆FCD,2002年主厂房封顶,2009年完成装料前调试任务并取得了首次装料许可证。2010年,中国实验快堆实现首次临界,成为继美、英、法等国之后,世界上第8个拥有快堆技术的国家。

(4)压水堆技术开始第三代核电技术的转化。

我国通过先后建设秦山二期、岭澳一期核电站,使我国具备30万~60万千瓦压水堆核电站自主设计能力,具备了第二代百万千瓦级核电站设计能力,以及自主批量规模建设的工程设计能力,形成了自主的CPR1000核电技术品牌。在引进第二代百万千瓦级核电机组的基础上,成功建设了岭澳二期核电站,形成了具有自主品牌的中国改进型压水堆核电技术路线,具备了设计、建设和运营CPR1000+核电站的技术能力。2006年,启动了以第三代AP1000核电技术引进、消化、吸收为基础的大型先进压水堆研发工作,目前已完成大型先进压水堆CAP1400的初步设计工作。与此同时,启动了自主化三代核电技术的研发工作,主要有ACPR1000、ACPR1000+、ACP1000等具有第三代特征的核电机组,已初步具备在2013年度或2014年开工建设的条件。

(5)我国高放废液分离技术已接近国际先进水平。

改革开放前,中国原子能科学研究院在国内有关高校和研究机构的大力协同下,成功地完成了我国生产堆后处理技术的研发。改革开放以后,我国在水法后处理的前沿技术上取得了若干突破,开发了多个性能良好的无盐试剂,设计了具有自主知识产权的先进二循环流程工艺,推动我国后处理工艺技术迈上了一个新台阶。随后,在分离材料与方法等方面取得了一批重要成果,设计的原理分离流程在国际上也具有一定的影响力,我国高放废液分离技术已接近国际先进水平,成为国际后处理技术的重要发展方向。

(6)在核岛成套设计制造能力仍然较弱。

在核岛设备制造方面,国内现有核心技术是基本上通过引进消化吸收方式获得的,虽然目前制造能力已处于国际先进水平,但设计能力、设计水平、科技创新能力与国际先进水平相比还存在较大差距,如反应堆压力容器、主回路管道、主泵、核二核三级泵、核级阀门、装卸料机、控制棒驱动机构、蒸汽发生器等主要关键设备,成套设计制造能力依旧很弱,尚不能满足我国核电发展的需求。在常规岛设备制造方面,国内技术水平与国际水平之间也还存在着一定的差距,如大型发电机组 (特别是半速机)、大型汽轮机、汽水分离再热器等常规岛主设备等设计、制造能力尚未形成成套供货能力。

(7)核技术应用与发达国家相比有较大差距。

在核技术应用方面,我国的总体情况是科研有基础,但应用导向不足,产业化总体水平低,缺乏领军企业。目前技术发展主要集中在以下几个方面:放射性同位素的生产和应用,材料辐照加工、材料辐照改性等辐照技术应用,辐照育种等和农业技术应用。但总体来讲,我国核技术应用起步较晚,与发达国家相比有较大差距,关键技术自给率低,自主创新能力不强,缺乏优秀拔尖人才和优秀研发团队,必要的基础设施较为薄弱。

3 促进我国核电产业发展的对策建议

核电是高科技产业,整个产业对技术的安全性和先进性有着极高的要求。经过几年的高速发展之后,我国正处在从“核电大国”到“核电强国”的转变中,正努力研发具有自主知识产权的核电技术,争创民族核电品牌。根据上文阐述,我们提出如下建议:

3.1 鼓励核电关键设备研发,加大技术研发支持力度

鼓励核电企业引进技术、消化吸收和再创新,并支持其在国内企业实现技术共享;做好核电自主化与科技中长期规划重大专项的结合,统筹协调先进核电工程设计和设备研制工作;将核电设备制造和关键技术纳入国家重大装备国产化规划,形成设备的成套能力。对关键的设备,包括大型铸锻件,集中攻关力量,实施重大项目进行重点突破。

3.2 完善核电安全保障体系,加快法律法规建设

坚持“安全第一、质量第一”的原则。依法强化政府核电安全监督工作,加强安全执法和监管。加大对核安全监管工作的人、财、物的投入,培育先进的核安全文化,积极开展核安全研究,继续加强核应急系统建设,制定事故预防和处理措施,建立并保持对辐射危害的有效防御体系。在现有法律框架下,继续开展核电行业标准的研究工作,随着核电堆型与技术方案的确定,要逐步建立和完善我国自己的核电设计、设备制造、建造、运行管理标准体系,为批量化发展核电创造条件;在核电标准化与安全体系完善以前,国家要对参与核电建设、运营和管理的企业资质适当予以控制。完善核电安全法律法规,制定和完善有关核电与核燃料工业的科研、开发与建设、核安全等方面的管理办法;健全铀矿资源的勘探和开采的市场准入制度;强化核燃料纯化、转化、浓缩、元件加工、后处理、三废治理、退役服务等领域的生产服务业务的市场准入制度或执业资质制度。

3.3 加强运行与技术服务体系建设,加快核电人才培养

按照社会化、市场化和专业化的思路,重点围绕核电站的开发、设计、建造、调试、运行、检修、人员培训、安全防护等方面,进行相应的科研和配套条件建设,建立和完善核电专业化运行与技术服务体系,全面提高核电站的安全、稳定运行水平,为更多企业投资建设核电站创造条件。我国核电的大规模发展需要大量与核电有关的专业人才。发展核电既是国家战略,同时又为相关行业和专业人员提供了广阔的市场空间和施展才华的机会。为实现2020年核电发展目标,国家、企业和高等院校科研院所要抓住机遇,在科研、设计、燃料、制造、运行和维修等环节,及核电设计、核工程技术、核反应堆工程、核与辐射安全、运行管理等专业领域,大力加强各类人才的培养工作,提高待遇,做好人才储备。重点在清华大学、上海交通大学、哈尔滨工程大学等具有核技术研究传统的高等院校设置核电专业,编撰修改核电教材,培养核电人才。

3.4 加大税收优惠及投资优惠支持力度

建议对经由国家确定的核电自主化依托项目和国内承担核电设备制造任务的企业,实施进口税收政策;对于已投产的核电企业的销售环节增值税,采用先征后返的优惠政策。对承担国家核电设备制造自主化任务的企业,进口用于核电设备生产的加工设备和材料,核电工程施工所需进口的材料、施工机具,免征进口关税和进口环节增值税。建议国家对自主化依托项目建设所需资金,从预算内资金中给予适当支持。加大直接融资的支持力度,对符合条件的核电企业采用发行企业债券、股票上市等多种方式筹集建设资金。

3.5 加大核燃料保障、乏燃料后处理及核电站退役支持力度

建立健全天然铀资源保障体系,并制定方案征收乏燃料后处理基金,保证核燃料的安全稳定供应。为保证今后核电站“退役”顺利进行,电站投入商业运行开始时,即在核电发电成本中强制提取、积累核电站退役处理费用。在中央财政设立核电站退役专项基金账户,在各核电站商业运行期内提取。

[1]金名.中国核电走向前台[J].金融经济,2009,(11):24 -25.

[2]牛禄青.核电十字路口[J].新经济导刊,2011,(05):55 -57.

[3]李小萍.我国核电产业发展政策分析[J].企业经济,2012,(05):164 -167.

[4]邹树梁、邹旸.日本福岛第一核电站核事故对中国核电发展的影响与启示[J].南华大学学报(社会科学版),2011,(02):1-5.

[5]杜国用、杜国功.中国核电产业的发展战略[J].上海电力,2008,(05):475 -479.

[6]伍浩松.2011 年全球核电机组的变化情况[J].国外核新闻,2012,(01):10 -11.

[7]李奎、陈丽佳.广东战略性新兴产业促进政策研究[M].广州:华南理工大学出版社,2011,(6).

猜你喜欢

飞碟探索(2022年2期)2022-05-31

中国核电(2021年3期)2021-08-13

中国核电(2021年3期)2021-08-13

小学科学(学生版)(2021年1期)2021-02-01

中国核电(2020年2期)2020-06-24

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

小哥白尼(趣味科学)(2019年12期)2019-06-15

小哥白尼·趣味科学画报(2019年12期)2019-02-28

中国核电(2017年2期)2017-08-11

中国核电(2017年2期)2017-08-11