股权再融资与盈余管理研究辨析

2013-08-27 09:29:56毕金玲王月华

财经理论研究 2013年1期

毕金玲,王月华

(1.东北财经大学 金融学院,辽宁 大连 116000;2.东北财经大学 会计学院,辽宁 大连 116000)

股权再融资是上市公司筹集资金的重要方式,盈余管理是上市公司为了获得某种私人利益对外部财务报告进行有目的的干预,它违背会计中立性原则(Schiper,1989)。而股权再融资对上市公司有巨大吸引力,其可以为公司及其大股东带来私有利益(管征,2006),监管部门对股权再融资有着严格的条件限制,那么上市公司必然有动机在股权再融资过程中进行盈余管理,二者相依相绕,也为学术界带来了丰富的研究课题。从现有文献来看,股权再融资过程中的盈余管理有两种表现方式:一类为盈余提升,即股权再融资时提升报告期盈余;一类为收益平滑,传达业绩稳定的好消息。针对第一类,由于信息不对称的存在,投资者对公司真实业绩了解有限,往往希望通过发行抑价作为风险补偿,而再融资公司为了提高股票发行价格,则通过提高盈余来吸引投资者。具体又包括通过应计项目操控和真实活动操控两种方式(2011,李增福等)。针对第二类,因为投资者往往根据公司披露的收益来判断其价值,当公司连续披露收益较好或收益稳定时,投资者会认为这类公司股票质量较高,从而提高对其投资价值的判断。无论哪一类,上市公司股权再融资过程中的盈余管理最终目的是“圈钱”成功。张祥建(2006)认为“我国上市公司股权再融资过程中的盈余管理本质上是大股东追求自身利益最大化的一种博弈行为”。那么,股权再融资与盈余管理问题目前的研究现状如何,又将如何发展,本文以下将进行梳理。

一、研究切入点

股权再融资与盈余管理问题涉及上市公司、股东、投资者、监管层等很多方面,以现有文献的关键词或题目作为其切入点,本文查找了国内核心期刊30余篇关于股权再融资和盈余管理的文献,主要归纳如下表。

可见,目前关于股权再融资与盈余管理的研究切入点包括事前操控动机,如大股东控制、掏空等;事中操控过程,采用多种方式如应计项目操控、真实活动操控、关联交易及收益平滑等等;事后操控结果,主要表现为公司业绩下滑。大多数研究的视角都是针对第一类盈余管理,即盈余提升,关于股权再融资过程收益平滑研究的较少。

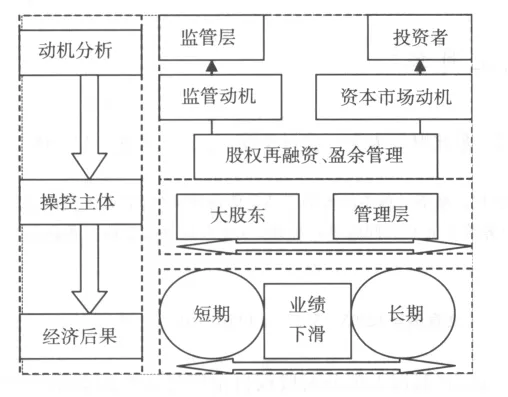

二、研究技术路线

根据现有文献,本文总结其研究的技术路线图如下,主要研究思路为股权再融资中盈余管理操控动机——操控主体——经济后果。

(一)股权再融资中盈余管理动机

1.监管动机——获取资格

由于再融资资格在我国属于稀缺资源,上市公司有动机通过盈余管理达到证监会规定的再融资标准,所以有学者认为是再融资监管政策诱发上市公司盈余管理,陈小悦等(2000)研究发现上市公司为了达到监管层的“配股资格线”而调整其盈余,操纵利润。王跃堂(2000)发现处在配股区间的上市公司明显的没有计提短期投资减值准备、存货减值准备和长期投资减值准备。孙铮(1999)和陆宇建(2003)发现上市公司会通过盈余管理将净资产收益率(ROE)“做到”略高于6%,维持在6%—10%的区间内,而且还发现上市公司的盈余管理会随着再融资监管政策的调整而调整。王良成等(2010)认为上市公司盈余管理目的是配股,而大股东和投资者之间的信息不对称为盈余管理创造了条件。李歆等(2011)借鉴Zarowin的方法研究收益平滑,发现如果公司当年进行再融资,则其更有可能进行收益平滑,Chen and yuan(2004)研究发现,中国监管层在审查上市公司配股资格时考虑了利润的构成,所以用线下项目进行盈余管理的方式越来越不可行,由于监管层的识别能力逐渐提升,所以大股东倾向于使用关联交易进行盈余管理,尽管方式在转变,但以上学者的研究都证实了上市公司进行盈余管理的目的是获得再融资资格。

2.资本市场动机——迷惑投资者

Teoh和Welch(1998)等研究证实再融资公司为了提高股票发行价格,在再融资前会提高非正常应计项目,以此来操纵盈余。张祥建(2006)分析了上市公司股权再融资中盈余管理的内在机理,证实了再融资前提升报告盈余会增加投资者对上市公司具有较好发展潜力的判断,从而提高公司股票发行价格,大股东从中获益。徐焱军、刘国常(2010)研究提示,当存在股权再融资事件时,上市公司会在事件公告前后若干季度进行盈余管理,投资者应有理性分析。章卫东(2010)研究了定向增发与盈余管理问题,发现当上市公司向其控股股东及子公司定向增发时,会进行负的盈余管理,以同样资产换取更多股份;而上市公司向其他机构投资者定向增发时,则会进行正的盈余管理,以募集更多资金,并且第一大股东持股比例越高,上市公司盈余管理程度越强。可见,资本市场动机下的再融资盈余管理就是为了将股票以更高的价格发行给投资者,上市公司从中获益。

(二)股权再融资中盈余管理的操控主体

现代公司股权相对集中,大股东普遍存在,形成大股东与中小股东新的代理问题,由于股权再融资过程的盈余管理行为符合大股东利益,所以其自然成为操纵主体。因为我国上市公司普遍处在大股东的超强控制状态中,大股东通过操纵盈余,控制甚至攫取中小股东的利益(Laporta等,1999)。而且通过盈余管理,大股东可以向投资者隐瞒公司的真实业绩,从而达到获取自身私有收益的目的(Haw等和Leuz等,2003)。张祥建、郭岚(2005)研究认为我国上市公司第一大股东平均持股比例为40.8%,是公司实际控制人,由于SEO会增加控股股东财富,所以我国上市公司股权再融资偏好异常强烈。发行股票时,投资者会根据公司报告期盈余来判断其未来盈利能力和投资价值,为了提高发行价格攫取更多私人收益,大股东具有强烈动机操纵盈余。由于大股东与投资者之间存在信息不对称,大股东利用其信息优势,利用盈余管理来扰乱处于信息劣势的投资者的判断能力,只要实施盈余操纵的边际收益大于边际成本,大股东就会进行盈余操纵。章卫东(2010)认为中国上市公司定向增发是受到大股东控制的融资行为,大股东为获取私人收益,有动机运用盈余管理来调整业绩,使定向增发的股票价格定位在一个符合大股东利益,使大股东满意的区间内,从而可以募集更多资金或换取更多股份。王良成等(2010)认为由于我国上市公司存在“一股独大”和“一言堂”现象,大股东巨大的“掏空”利益是其操纵盈余管理的直接原因,而且我国上市公司的公司治理和外部监管都比较薄弱,使得大股东“掏空”利益付出的成本小,更加纵容了其再融资的掏空行为。所以我国股权结构的特点决定了再融资盈余管理主要是由大股东主导的,也有部分学者分析我国实际制度背景,认为由于所有者虚置,内部人控制严重,管理者行为无法或很少受到约束,使股权再融资成为管理层获取利益的有效途径,管理层和大股东勾结成为同谋,在股权再融资盈余管理中“剥削”中小股东,自身收益。

(三)股权再融资中盈余管理后果的研究

股权再融资中盈余管理会提高上市公司再融资的成功率,会使上市公司大股东获益,但其后果往往伴随着公司业绩下降,股权再融资之后的业绩下降也可以说是盈余管理的成本,但大股东在巨大收益的吸引下不在乎这样的成本,事实上多由中小股东为成本“买单”,股权再融资公司的盈余管理也可以解释“SEO后业绩下降之谜”。Teoh和 Welch(1998)等人的研究发现SEO前的利润操纵导致其在SEO后经营业绩下降,进而导致未来股票收益率下降。Gunny(2005)研究认为真实盈余管理活动会使公司未来的长期业绩下降。张祥建(2006)得出结论上市公司配股前存在系统盈余管理,配股前提高报告盈余迷惑了投资者对公司盈利能力的判断,而且配股前盈余管理程度与配股后公司经营业绩和股票长期收益都呈负相关关系,资本配置效率较差。陆正飞、魏涛(2006)也发现上市公司首次配股后会计业绩下降。章卫东(2010)证实了上市公司定向增发时的盈余管理导致定向增发一年后股票价格下跌。王良成等(2010)发现配股时进行盈余管理,配股后操纵性应计利润反转会使会计业绩下降,而大股东掏空的行为不同于盈余管理,会使公司配股后的真实业绩下降。Taylor(2010)认为真实盈余管理活动并没有带来公司未来年度经营业绩的显著下降。李增福等(2011)从应计项目操控和真实活动操控两个方面研究股权再融资公司的盈余管理问题,他们认为是真实活动操控而非应计项目操控是导致SEO业绩下滑的主要原因。当然,股权再融资后的业绩下降除了与盈余管理有关外,学者还从机会之窗(window of opportunity)、信号理论、计量观点及规模效应等角度进行研究(原红旗,2003)。但从学者的研究来看,股权再融资盈余管理后的业绩普遍表现为下滑,这种业绩包括会计业绩和市场业绩,从业绩下滑的时间看,多数学者研究的是短期效应,受到股权再融资在我国发展的历史较短所限,长期效应的研究较少。

三、研究方法

(一)样本选择

样本选择本文并未一一列举,但从以下文献可以初见端倪,张祥建(2006)针对1998-2002年间456家配股公司盈余管理行为进行研究。李歆等(2007)针对2001-2005年的A股上市公司为样本,主要是考虑到2006年2月15日财政部颁布新会计准则,可能影响会计信息的可比性。高雷等(2010)研究1999-2001年配股的上市公司,共373个样本。王良成等(2010)以1998-2000年进行配股的公司为样本,因为这三年是配股最热的年份。张正国(2010)研究沪深两市2001-2006年A股再融资公司,包括配股和增发,配股公司以股权登记日为准,增发公司以发行截止日为准。章卫东(2010)以2006-2007年已实施定向增发的A股上市公司为研究样本,有效样本为145家。李增福等(2011)以1996-2004年进行股权再融资的A股上市公司为样本,包括配股和增发,为了研究前后三年的盈余调整及业绩变动,利用的数据区间涵盖1993-2007年,针对应计盈余管理与真实盈余管理对公司业绩的影响进行研究,文章选取2004年以前样本,因为2005年修订的《证券法》给予非公开发行法律地位,随后很多公司改为定向增发,对公开增发有较大影响。

可以见到,专门研究配股的文献时间主要集中在2000年左右,因为当时出现了“配股热”,涵盖配股和增发的文献数据会延伸至2007年,而研究定向增发的数据样本集中在2006-2007年,出现“定向增发热”,但公开增发已经很少了,从文献的研究样本就可以初步观测我国股权再融资的发展概况。

(二)盈余管理的度量

Jeter和Shivakumar(1999)提出了专门度量盈余管理的修正Jones截面模型,而且他们用此检验股权再融资前后季度的盈余管理,公司盈余包括不可调控部分和可调控部分,前者指经营现金流量,后者指应计利润,修正Jones模型衡量盈余管理程度等于总应计利润减期望应计利润,其中总应计利润等于净利润与经营现金流量的差,为 TAi,t=NIi,t- CFOi,t,期望应计利润或叫作不可操纵应计利润是主营业务收入变动额、应收账款变动额和固定资产的函数,为,代表盈余管理程度的可操控性应计利润为 DAi,t=TAi,t- NDAi,t。国内学者如张祥建(2006)、章卫东(2010)、李增福等(2011)也采用修正的Jones模型来估计应计项目操控程度。也有学者从现金流角度来研究此问题,如王啸(2004)以2002年再融资(包括配股和增发)的公司为样本,陈理(2006)以1999-2004年A股554家再融资公司为样本,研究再融资公司现金流量的操纵问题,发现再融资公司普遍存在现金流操纵,再融资以前有些公司会调高经营现金流。张正国(2010)运用独立样本T检验和配对样本T检验的方法研究再融资公司经营现金流操纵的盈余管理行为,变量包括单位经营现金流量和利润含现率①。高雷等(2010)研究配股盈余管理问题时,考虑除了可操控性应计利润和线下项目以外的关联购销,而且证实了线下项目与关联购销是相互替代的盈余管理手段。

四、未来研究方向与趋势

股份公司源起欧美,所以围绕股份公司的研究课题大部分也由欧美发起,包括股权再融资及盈余管理,借鉴他们的研究方法,研究逻辑等相关经验对处于转型经济时期的我国学术界及实务界是必要的。借鉴同时可能伴随的盲目跟风会使我们失去研究的独立性,在研究时间、研究方法、研究对象等问题上忽视我国的实际,跟随国外的研究亦步亦趋,这是学术的大忌,学术研究的独立性是判断一个国家学术研究思想是否成熟的重要标志之一。关于股权再融资过程盈余管理的现有研究来看,从研究视角、研究路径、研究方法上,我们受到西方的影响,但我国学者还是能够从我国上市公司的实际出发,结合我国特有的制度背景得出独特的见解,比如我们也关注再融资盈余管理的动机,但由于我国再融资监管的政策性,学者考虑了监管动机,从研究方法上,关于这一选题大多借鉴国外的研究模型,国内学者也考虑中国的股权再融资公司的实际,从现金流、关联交易等角度进行研究,而且考虑了我国股权分置改革等一些特殊的资本市场环境。针对这一选题的研究同样存在着各种问题,未来有待于深入,包括:

1.目前的研究多是以年度数据为基础,而上市公司在任何时候都会发生股权再融资行为,在年内各季度是否存在再融资盈余管理值得研究,细化后的研究结论更有利于盈余管理的识别。1998-2000年证监会曾要求拟申请再融资公司必须提供半年报审计,但2001年以后政策放宽,不必进行半年报审计,除非近三年年报被注册会计师出具过非标准无保留意见,没有强制审计要求后的半年报和季报,上市公司更容易进行盈余管理,可以对年内的再融资盈余管理给予关注。

2.针对股权再融资过程中的盈余管理动机、操纵主体及经济后果的研究较多,在揭示了动机、操纵主体及经济后果之后,针对股权再融资过程中的盈余管理加强监控是该课题研究的根本所在,而这方面的研究较为薄弱,应从公司治理、资本市场监管、投资者保护等角度拓展深入研究。股权再融资盈余管理后的业绩普遍表现为下滑,这种业绩包括会计业绩和市场业绩,现有文献均分别进行研究,结合研究全面考察的较少,另外,受到股权再融资在我国发展的历史较短所限,长期效应的研究较少,这些问题未来也是非常有意义的。

3.2005年开始的股权分置改革对我国资本市场发展意义重大,以此为视角对股权结构、股权再融资及盈余管理问题的研究较少,以新证券法颁布、新准则实施以后的样本进行研究的较少,针对近年较热的定向增发与盈余管理问题的研究较少,对于前文提到的第二种盈余管理方式即股权再融资中收益平滑的研究国内较薄弱,未来值得深入研究。

[注释]

① 单位经营现金流量=经营活动产生的现金净流量/年初总资产;利润含现率=经营活动产生的现金净流量/净利润.

[1]管征.上市公司股权再融资[M].北京:社会科学文献出版社,2006.76-98.

[2]李增福.股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011,(4).

[3]张祥建.股权再融资、盈余管理与资本配置效率[J].证券市场导报,2006-06-10.

[4]陈小悦,肖星,过晓艳.配股权与上市公司利润操纵[J].经济研究,2000,(1).

[5]孙铮,王跃堂.资源配置与盈余操纵之实证研究[J].财经研究,1999,(4).

[6]陆宇建.上市公司盈余管理行为对配股政策反应的实证研究[J].中国软科学,2003,(6).

[7]王良成,陈汉文,向锐.我国上市公司配股业绩下滑之谜:盈余管理还是掏空[J].金融研究,2010,(10):172-186.

[8]Chen,C.W.and H.Q..Yuan.Earnings management and capital resource allocation:evidence from china’s accounting based regulation of rights issues[J].Accounting Review,2004,(79).

[9]Teoh S H,Welch I,Wong T j.Earnings management and the performance of seasoned equity offerings[J].Journal of Financial Economics,1998,(50):63 -99.

[10]徐焱军,刘国常.年内各季度盈余管理程度的差异——基于中国上市公司的经验证据[J].山西财经大学学报,2010,(8):110 -117.

[11]章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据[J].管理世界,2010,(1):54 -73.

[12]La Porta,R.,Lopez- de - Silanes,F.and Shleifer,A..Corporate ownership around theworld[J].Journal of Finance,1999,(54):471 -518.

[13]Haw,I.M.,Hu,B.,Hwang,L.S.and Wu,W.Ultimate ownership,income management,and Legal and extra -legalinstitutions[Z].Workingpaper,2003.

[14]Leuz,C.,Nanda,D.and Wysocki,P.D..Earnings man agement and investor protection:an international comparison[J].Journal of Financial Economics,2003,69(3):505-527.

[15]张祥建,郭岚.股权再融资、盈余管理与大股东的寻租行为[J].当代经济科学,2007,(7):63 -71.

[16]Gunny,K.What are management of the consequences of real earnings management[EB/OL].Working paper,http://w4.Stern nyu edu/accounting/docs/speakerpapers/spring 2005/gunny - paper.pdf,2005.

[17]陆正飞,魏涛.配股后业绩下降:盈余管理后果与真实业绩滑坡[J].会计研究,2006,(8):52 -59.

[18]Taylor,G.K·Xu,R.Z.H.Consequences of real earnings management on subsequent operating performance[J].Research in Accounting Regulation,2010,(22):128-132.

[19]原红旗.股权再融资之“谜”及其理论解释[J].会计研究,2003,(5):16 -21.

[20]Jeter D.Shivakumar L.Cross- sectional Estimation of Abnormal Accruals Using Quarterly and Annual Data:Effectiveness in Detecting Event-Specific Earnings Management[J].Accounting and Business Research.1999,(29):299 -319.

[21]王啸.我国上市公司现金流量操纵现象分析[J].证券市场导报,2004,(5):34 -41.

[22]陈理.上市公司经营性现金流量操纵实证研究[J].财经科学,2006,(4):30 -36.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

中国注册会计师(2021年9期)2021-10-14 07:13:54

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

中国外汇(2019年10期)2019-08-27 01:58:00

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

新民周刊(2017年8期)2017-03-20 17:51:14

产业与科技论坛(2015年24期)2015-03-19 02:55:11