“双十一”我国电商企业促销战的冷思考

2013-08-22 07:25占明珍武汉纺织大学

对外经贸实务 2013年4期

■ 占明珍 武汉纺织大学

自2009年11月11日起,每年的“双十一”,我国电商企业都会精心举办一场促销盛宴,这一天也就成了消费者的购物狂欢节。然而,繁华背后却掩盖不住问题。冷静思考,我们发现2012年“双十一”近200亿元的巨额交易背后潜藏危机,如价格虚降与欺诈、技术、物流与售后等瓶颈、消费透支及低价同质竞争等。因此,电商企业应从交易制度规范、核心竞争力培育、完整产业链的构建、物流配套能力的升级及线上线下的良性互动方面着手改进,实现持续发展。

一、“双十一”电商促销大战的发起

2009年11月11日,天猫(淘宝商城)借“光棍节”之说,开始举办大型促销活动,以期塑造天猫的商业节日。天猫选择11月11日是因为这刚好处于传统零售业十一黄金周和圣诞促销旺季的空白期,通过“造节”促进消费。自2009年以来的促销战绩可以看出,电商企业的“造节”消费取得了巨大成功。

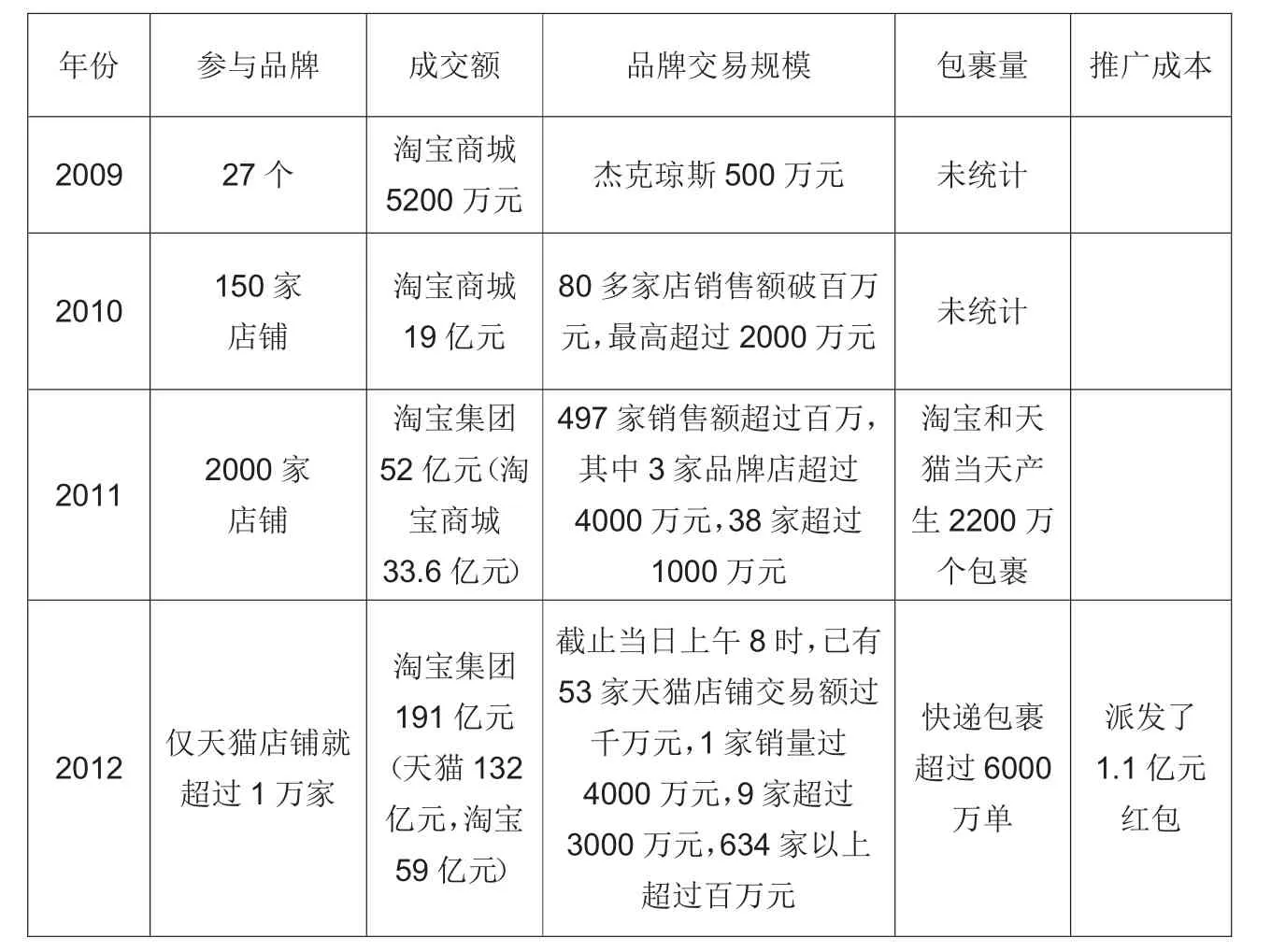

从参与者来讲,2009年参与品牌数仅27个,2010年增加到150家店铺,2011年上升到2000家店铺,2012年仅天猫店铺就超过1万家;就成交额而言,2009年淘宝商城为5200万元,2010年增加到19亿元,2011年淘宝集团达到52亿元,2012年淘宝集团总销售额为191亿元(淘宝59亿,天猫132亿);就品牌交易规模而言,2009年杰克琼斯为500万元,2010年80多家店铺销售额过百万,最高的超过2000万元,2011年497家超过百万(其中3家品牌店的销售额超过4000万元,38家超过 1000万元),截止2012年11月11日上午8时,已有53家天猫商城店铺的支付宝成交额过千万元(其中,店铺销量过4000万的1家,3000万以上的9家,634家以上的店超过百万);就物流规模而言,自2009年以来逐年上升,2012年的物流配送累积到节后的一周左右,几近瘫痪;推广成本方面,2012年仅红包就派发了1.1亿元。以上分析见表1。

经过4年的运作,电商企业在“双十一”的促销战绩实现了我国实体商无法成就的销售传奇,2012年到达巅峰。这种促销热并非偶然现象,有它的背景原因。首先,在WEB 2.0的推动下,我国电子商务产业发展迅速,网购因此如火如荼。2007-2010年,我国电子商务年增长速度均在30%以上,2011年的交易规模约6万亿元,其中网络购物额占社会零售总额的比重突破了4%,2012年我国网络购物市场增速突破40%。同期,我国各大银行均实现了网络在线电子支付功能,线上第三方支付也不断兴起,这为网购发展提供了良好的支付平台。同时,随着互联网日益渗透人们生活,网络购物逐渐深入人心,特别是年轻人的消费求廉、求便及追赶时尚的消费倾向突出,通过网络购物,那些无暇购物、网络知识丰富、支付能力强的白领阶层可以实现自由、快速、便捷、时尚的购物享受;那些求廉者的消费者可以实现同种商品的低价消费,满足需求;那些因受到周围的同事、朋友及亲人的网购行为影响的消费者可满足其从众心理;等等。因而,网购正逐渐成为消费者的一种习惯和时尚。

表1 2009-2012年“双十一”我国电商交易盛况

还需要指出的是,“双十一”促销战,已从天猫的项目演变为整个阿里集团的项目,京东、当当、苏宁易购、优购等电商也早早进行策划,很多电商企业早在一年前就着手准备这次“促销战役”,如天猫原创品牌商茵曼将其2012年参加促销大战的专款比重由40%增加到70%,著名品牌骆驼的广告费高达600万元。天猫从10月15日就开始整个营销端的活动,10月15日至10月31日,以预售与小规模发放优惠券,以店铺优惠券为主;11月1日开始切入传统节日的“狂欢城”,11月8日开始大量公布“双十一”的商品,通过三个环的形式,把商家品牌形象地展示,同时发放约一亿元的天猫红包,达到了2011年3倍流量的预热效果。

二、“双十一”电商企业促销战利弊分析

(一)“双十一”电商企业促销战带来的好处

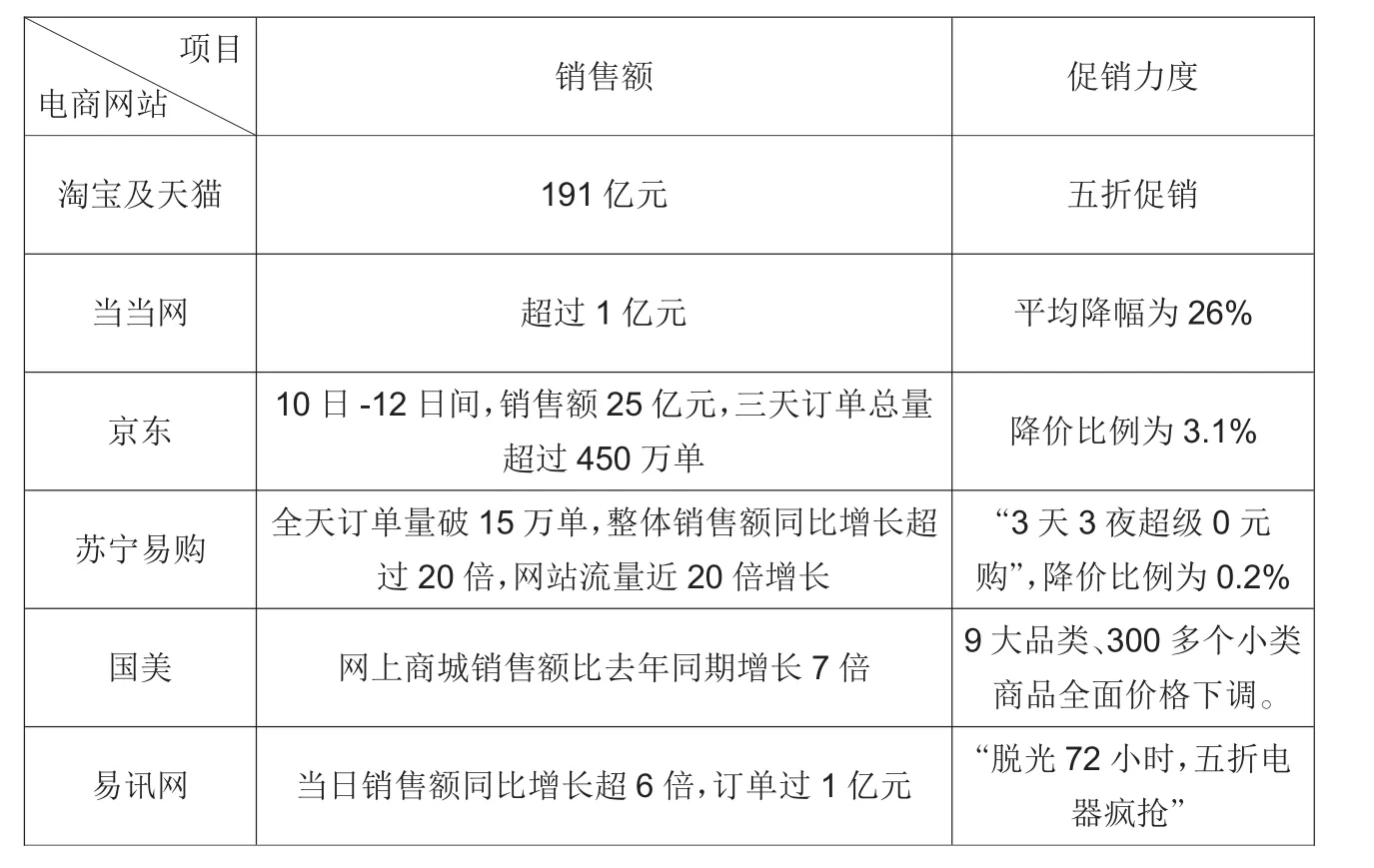

1.就电商企业而言,阿里巴巴是大赢家,而中小网商为持平或薄利。根据表1,阿里巴巴集团下的支付宝4年来的交易额不断上升,2009年仅为0.52亿元,2012年攀至高峰值,为191亿元,增长了366.3倍。表2也可看出,2012年“双十一”国内主要几家电商销售额均有大幅增加,但天猫及淘宝居于首位,远超过当当网、苏宁易购、国美及易迅网。同时,天猫总收入也为最高,达到了4-6亿元,主要由网店广告投入(其展位费较平时上涨了4倍)和销售提成(5%)构成。对于其他中小网上商家而言,主要为持平或薄利,其收入在商品原价五折后的收益扣除广告投入(较平时上涨了 4倍),减去销售提成(5%),减去其他费用之后,只能盈亏平衡或非常薄的利润,真正赚钱的商家还是大品牌。

2.就消费者而言,在“双十一”促销中也得到了一些价格优惠。表2显示,国内主要几家电商企业均采用大幅降价促销手段,天猫降幅最大。根据网易有道数据,2012年11月11日天猫商品价格较前一日下降了48%,较专柜价格下降59%,实现“五折促销”。如天猫骆驼官方旗舰店的camel户外登山女鞋新款81331600,专柜价为 380元,而2012年“双十一”价仅为190元,优惠了一半;当当网HTC one X+2012年11月4日价格为3888元,“双十一”价为3158元,较节前便宜730元;京东商城三星Note2012年11月4日价格为3598元,“双十一”价为3248元,较节前便宜350元。由此可以看出,从国内主要电商企业的激烈促销战中,消费者得到一些价格优惠。

3.“双十一”促销大战推动着电子商务产业的快速发展,也推动着我国零售实体企业发展方式转型。“双十一”促销大战不仅使得电商企业满载而归,也极大地提高了电子商务的影响力,强化了消费者对网购的认识与参与度,形成全民网购的趋势,我国电子商务产业的发展前景不可估量。电商企业扁平化的渠道模式、无时间、空间限制、自由与快速的交易环境、低价格优势恰好是零售实体企业的软肋,这场促销战役将对我国零售实体企业盈利模式带来根本性的革命,激发我国零售实体企业必须进行盈利模式的异质化创新,否则将被淘汰。

表2 2012年“双十一”我国主要电商网站销售额与促销

(二)“双十一”电商企业促销战潜藏的问题

1.存在价格虚降与欺诈现象,消费者并未真正得到实惠。DoNews电商评测组对京东商城、QQ网购、天猫商城、当当网和苏宁易购五家平台电商网站部分的商品“双十一”节前后的价格进行了简单抽样对比发现,有几种商品在这五家电商网站上的价格节前节后基本无变化。如三星GALAXY SIII I9308在QQ网购节后价格较节前还要高些,只天猫价格有所下降,“双十一”单笔价格为220元,与全年平均为220-240元单笔价格基本一致。一些电商企业以“限时抢购价”、“全网最低价”等噱头吸引眼球,但当顾客下单后却断货,或以标价与结算价不一致等手法欺骗顾客,其低价虚假成分很大,消费者并未真正得到实惠。

而非降价促销方式因使用规则严格,消费者难以得到实惠。如苏宁易购、易迅网、凡客、京东商城等主要采用购物返券促销,但其使用规则却十分严格,如京东商城在11月10-12日的购物返券促销为“单张订单额满99元可获得1010元礼券”,但这1010元的金额又根据汽车用品、办公文具、手机配件等9大具体品类的不同,其促销规则各不相同,包括300减30、200减40等。

2.“双十一”巨大的交易规模使得电商企业在技术、物流与售后等配套环节出现瓶颈。2012年“双十一”期间,我国电商平台交易额超过200亿元,快递包裹超过6000万单,庞大的交易规模使得我国电商企业在技术、物流及售后服务等配套环节,呈现瘫痪状况。“双十一”当天,因超负荷的网购流量,使得我国多家购物网站出现拥堵、瘫痪状况,多家银行的网银系统则被刷爆;在物流上,从断货到爆仓,从缺货、缺人手到最后只能对第三方物流“听天由命”,物流企业只能全员发货,人工不足由临时工凑数,结果发不出货物、发漏货物、发错货物现象层出不穷;对于售后服务,企业更是无暇顾及。

表3 2012年“双十一”前后国内主要电商网站价格对比(单位:元)

3.电商企业创造的“双十一”空前繁荣实为消费者的消费透支,不可持续。“双十一”是电商企业造节促销的成功模版,也使得我国电商企业出现了一种“靠节生活”的怪异形态。这明显是粗放式的电商促销大战,不仅透支消费者的基本信任,也透支市场前景。随着消费者对各种“节日消费”出现审美疲劳时,透支消费将趋于冷淡,而节日期间的“全网最低”价格促销带来的巨额交易也掏空了供货商的仓库,挤垮了网银与物流系统,售后自然成了一句空话。

4.电商企业陷入同质化价格战的陷阱,无法自拔。“双十一”促销大战通过流血促销提高流量,实质上是“流量+价格战”。以冰箱为例,各大电商平台在商品、物流与售后方面大同小异,主要差异表现为价格折扣率、包邮与不包邮。如京东商城价格折扣率为86.21%,库巴网为 89.62%,苏宁易购为72%,国美网上商城为91.76%,天猫为93.11%,当当网为85.56%,1号店为67%。消费者被电商企业眼花缭乱的价格战招引而至,纷纷抢购那些折扣大的商品,形成网络堵塞,如天猫当天的流量就是平常的3倍。从本质上讲,我国B2C平台缺乏核心竞争力,其竞争仍停留于价格战,将进一步强化消费者唯价格是从的“陋习”,使得我国电商企业集体远离健康毛利。

四、关于我国电商企业健康发展的对策

(一)完善规范网购交易制度,构建安全、舒畅、有效的网购环境

虽然我国电子商务发展迅速,但电商相关法律法规与交易制度仍不健全,各种违法违规现象时有发生,如支付系统安全、商家违规操作、消费者故意差评等。很多网购消费者在支付中经常遇到商家恶意木马病毒的侵蚀;“双十一”期间,部分商家有明显的“刷单”现象,即自己购买自己的产品,其目的是为增加交易量以获得更好的推荐位置,进而增加用户量;价格欺诈与虚降;还有淘宝的买家好评升级规则滋生了一大批“职业差评师”,以“差评”来敲诈勒索商家。因此,电商企业应完善规范网购交易制度,建立一套严格的价格预警体系,为消费者提供安全、舒畅、有效的网购环境。

(二)以质量与服务为核心,构建核心竞争力,避免同质化低价竞争趋势

随着“双十一”造节消费的引导,网购正日益成为人们生活中不可或缺的一部分。然而,无论是B2C还是C2C,网购中的产品质量与售后服务常常难以保证,经常出现名牌货的山寨版,假冒伪劣商品。即使是正品,却由于网购的虚拟性与空间距离远,很多售后服务问题迟迟难以解决。各种各样的网购维权不是不了了之,就是诉之无门。因此,为了赢得消费者的信任与差异化竞争优势,电商企业应该扎实地提升产品质量与服务水平,重视品牌营销,构建与供货商、服务商共赢的产业链,构建核心竞争力,避免陷入短期化的同质低价竞争陷阱。

(三)整合内外部资源,形成供货、技术、营销及售后等环节的协同管理

图1 电商行业中的供货、技术、营销及售后等环节的协同管理图

“双十一”促销大战给电商企业敲响了警钟,电商企业要在短时间内消化巨大的交易量,必须整合内外部资源,构建包括供货、技术、营销及售后服务等环节的完整产业链。根据图1,供货商重点关注断货、缺货,应根据平台商订单数据进行订单生产,减少爆仓、滞销的极端情况。平台商重点负责售前与售中营销推广,把握客户个性化需求,将消费者需求数据形成数据库传输到供货商。另外,平台商还承担售后服务功能,一方面自身建立售后服务部门,另一方面整合供货商在各地的售后服务能力,协同使力,提高服务质量与信任度,减少售后无人负责的怪现象。供货商、平台商与消费者三个节点间的协同管理,可以通过系统化、集成化、网络化及信息化的管理信息平台来实现,核心的问题是应该构建协同管理机制,约束各方的责、权、利,实现共赢。

(四)构建适应短期大量交易的快速、安全、低成本、多元化的绿色物流模式

自2009年“双十一”以来,电商物流配送问题尤为突出,如何构建一种适应于短期大量交易的快速、安全、低成本、低碳化的物流模式,成为焦点问题。目前电商物流模式主要有自建物流、物流联盟及第三方物流。自建物流的典型代表有京东商城、凡客诚品等,优点是电商企业可以掌控消费者个性需求,提供个性化服务,树立品牌,但不足在于前期投资巨大,建成后也存在业务不足的风险,适用于实力强大的电商企业。物流联盟的典型代表有中粮我买网、当当网、卓越网等,优势为投入低,因其组织的松散性导致服务水平参差不齐。第三方物流为C2C普遍采用的模式,优点为投入成本低,物流服务缺乏个性,不利于电商企业的品牌建设。还有采用云技术的云物流模式,充分利用分散、不均的物流资源,通过某种体系、标准与平台来整合,为企业所用并节约资源,典型代表企业有淘宝商城、淘宝网等。鉴于电商企业的规模、物流业的发展状况及顾客需求的差异化,没有任何一种物流模式是最佳的,各有利弊。因此,电商企业要满足短期大量交易的快速、安全、低成本、低碳化物流需求,只有根据实际情况将这四种物流模式结合起来,形成多元化的绿色物流模式。

(五)形成线上线下的良性互动,持续发展

总体来讲,绝大多数品牌的塑造仍需依赖传统商业模式,而电子商务是传统经济提供便利服务和体验的重要推手,两者可以互动、融合发展。2012年“双十一”预演的C2B模式(即预售模式,先有销售订单,再有生产,再有运输,再有流通,最后实现销售)就是线上线下融合互动的雏形。电商企业可以将其新品置于网上预售,再将卖得好的产品主推到订货会,线上的主推款也应结合预售情况。因此,企业可以从线下的产品开发、设计与供应链管理等环节与线上配合,对消费者需求精准定位,形成电商企业线上和线下的协同合作,实现持续发展。

猜你喜欢

保健医苑(2022年5期)2022-06-10

作文大王·低年级(2020年2期)2020-03-13

数学大王·低年级(2020年2期)2020-03-13

商周刊(2018年23期)2018-11-26

中国眼镜科技杂志(2017年13期)2017-08-16

生活用纸(2016年6期)2017-01-19

中国品牌(2015年11期)2015-12-01

中国卫生(2014年2期)2014-11-12