资源型企业海外投资的退出机制选择——以ECE投资澳ARU公司为例

2013-08-18 09:13王贤梅

中国国土资源经济 2013年2期

■ 王贤梅/刘 荣/杜 盈

(江苏省有色金属华东地质勘查局,南京 210007)

资源型企业海外投资存在着巨大风险,除了资源储量、矿石品位,所在国的社会制度、经济文化、法律环境等,也与运营风险息息相关,如何规避风险十分重要。在项目签约前,可以聘请境外知名中介机构进行法律、财务、技术等尽职调查;签约后则通过建立符合国际商业惯例的运行管理模式来控制运营风险。此外,在与外商的合作形式上,可以采取购买矿业权、股权,合资、独资、参股等多种经营方式,以增大合作投资成功的几率。但是资源型项目有其自身特点,在运作过程中会面临较大的不确定性,很多企业在投资时往往只考虑日后如何经营,却很少想过如何兑现投资,更少想过如何收拾残局。因此企业在不断拓展自己版图的同时,还应定期结合各方影响因素对海外投资项目进行分析、排序,慎重部署投资退出时机及方式。

1 投资退出的效应

资源型企业在海外投资退出行为过程中要实现“资源、资产、资本”的良性循环,形成“以资源集聚为依托、以资产经营为载体、以资本运作为抓手”的国际化运作格局,主动参与资源全球化配置,有效对接国际资本市场。投资退出作为一种收缩战略,也是企业优化资源配置的重要手段。如企业可通过提高资产组合质量和运用效率,达到培育核心业务的目的,集中资源专注发展核心业务和主导产业,提高核心竞争能力。在优化财务状况下作投资退出有利于确保企业现金流量的平衡,改善企业财务状况。一方面,以高溢价退出投资项目,可为企业带来可观的特殊收益和现金流;另一方面,退出经营不善及负债高的项目或业务,可让企业有效重组债务,达到“止血消肿”的目的。总之,企业的投资退出给企业结构的调整创造了时机,适时退出是为了集中资源优势进而培养企业的长期发展能力。

2 退出机制影响因素及时机分析

投资项目的退出决策尤其是退出时机的选择在一定程度受到宏观经济发展状况、市场的成熟度及活跃度、投资方的战略定位等因素的较大影响。此外由于资源型企业的投资具有数额大、风险高、周期长的特点,因而财务状况和管理层能力也是影响退出的因素:投资主体在优化财务的状况下投资退出将有利于确保企业现金流量的平衡,以改善企业财务状况。当管理层的能力不足以支撑企业的发展时,要么调整管理层,要么考虑退出,因为只有有了好的管理层才能很好地介入投资企业日常经营管理,才能更好地实现投资方利益的最大化。

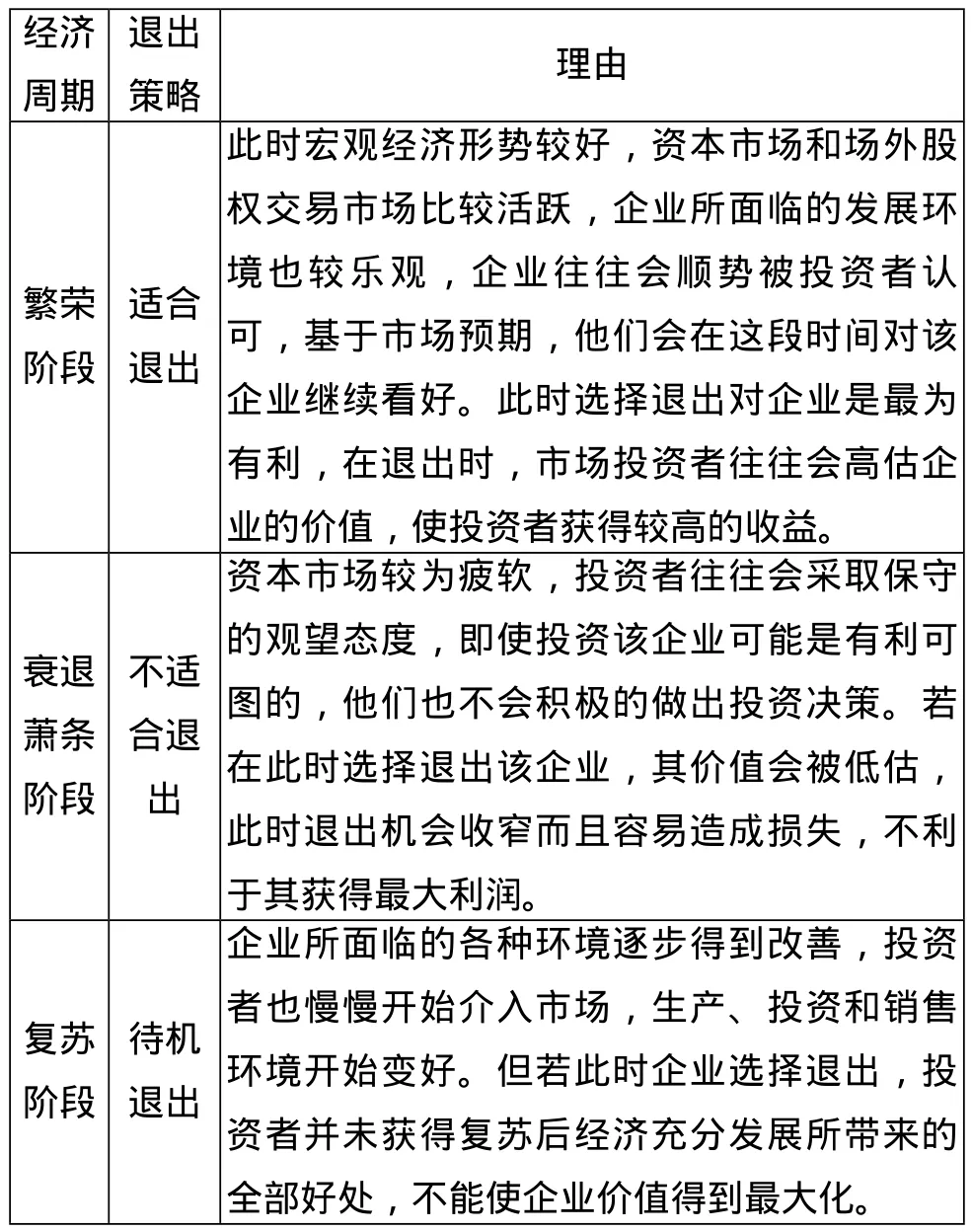

2.1 宏观经济发展状况

宏观经济作为企业生存的环境因素会影响企业的经营活动,随经济周期各阶段的变化,企业的成长性和盈利能力也会随之变化。在经济高速发展阶段,企业的成长性与盈利能力较好,而在经济萎缩期,企业的成长与盈利都会受到影响。特别是那些与宏观经济紧密关联、与国家战略息息相关的资源型行业(参见表1)。

表1 宏观经济发展状况及相应的退出策略

以近期力拓公司的行为分析:葡萄牙目前正经历自1970年以来最为严重的经济衰退并接受来自欧盟及国际货币基金组织780亿欧元的经济援助,他们正努力吸引投资者来开发他们包括铁矿石、金、银和硅在内的多种矿产资源,此时矿业巨头力拓公司却决定不再参与原计划在葡萄牙投资的超过10亿欧元(12.3亿美元)的铁矿石项目,可见宏观经济的大环境对投资者的进退有很大的影响作用。

2.2 市场的成熟度及活跃度

市场因素指的是能够影响投资退出方式的宏观政策以及投资者的市场预期等。投资者会根据市场的热度和前景来选择投资资金的多少和投资行业的分布,进而影响投资退出。资本市场所提供的后续的资本供应能力是指投资退出市场的容量。如果没有充分的后续资本量,即使选择了能够实现高额投资回报的项目,但没有后续资金接手,也无法顺利退出,继而也是无法实现其资本收益的。退出市场容量的大小及市场的活跃度决定了投资资金能否有效地流动,它是评价退出效率性的重要指标,也是退出机制的关键决定因素。同时我们可以从资本市场规模分析退出市场的容量。可见市场的活跃度将在一定程度上影响投资者选择退出的时机及路径。此外资源型企业的投资项目除了跟一般市场的热度和前景有关,还与项目涉及的矿种属性及项目的开发周期有关。一般而言,企业没有不可退出的投资,只有不能满足的要价。企业应当密切关注市场的条件和时机的变化,从价值最大化的目标出发,以较高的溢价退出,实现投资增值,创造最大的收益。

2.3 投资方的战略定位

从战略调整角度看,投资项目与企业发展目标、产业导向或核心业务不相符;企业难以取得投资项目的管理控制权和发展主导权;企业内部因资产整合、重组,需要退出相应投资;企业根据目标负债及自身现金流量情况对投资总量进行控制,当投资总量超出上限,或负债率超过目标水平,或财务、现金流量出现困难时。此时企业可以借助投资退出来进行战略调整,集中资源专注发展核心业务和主导产业,提高核心竞争能力。

投资退出并不只限于项目亏损时的被迫行为,而是在投资时就应主动确立的一个发展战略,投资项目的前期定位是至关重要的。选择合适的值得投资的项目,在技术尽职调查的基础上,资源型上市公司基本上是空壳,还需关注公司项目的质量,选择上市公司+项目层面的双重持股,将会使资源型企业除了在公司层面拥有发言权,还可以在项目层面对资源拥有配置权。武钢成功运作CLM公司就是鲜活案例。

3 退出方式选择

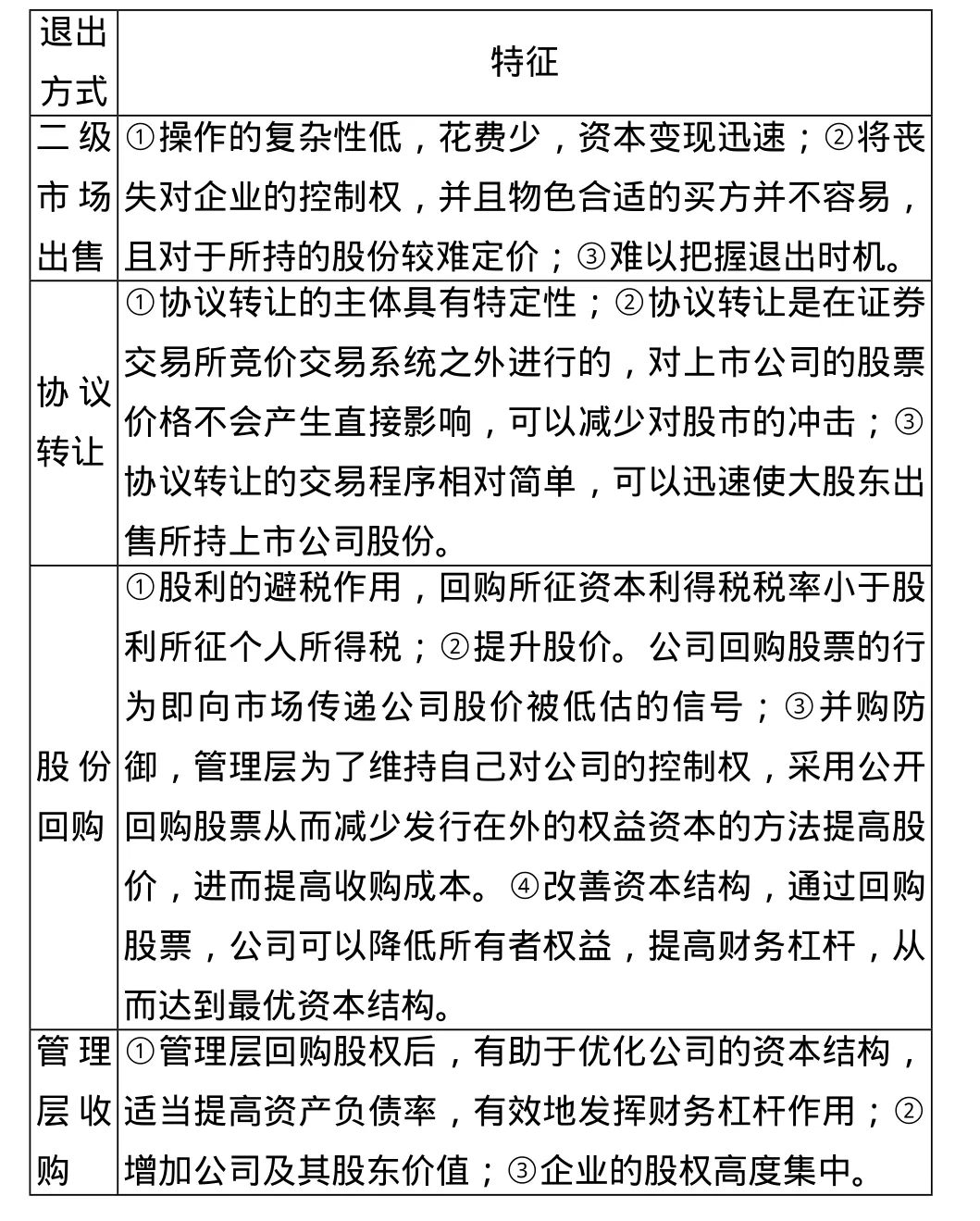

投资退出其实是一种资产经营活动,需要借助资本经营手段来完成。资源型海外投资对企业未来产生长期的影响,具有规模大、周期长、基于企业发展的长期目标、分阶段等特征,影响着企业的前途和命运,也是对企业全局有重大影响的投资。因此在后续的经营过程如何选择合适的退出方式是海外投资成败的关键因素(见表2)。

3.1 二级市场出售

二级市场出售是指上市公司股东将所持股票在股票流通市场按时价进行转让和卖出,包括交易所市场和场外交易市场两部分。公开市场的出售选择与否与资本市场的完善度有很大关系,出售可使投资者实现一次性完全退出,迅速拿到现金或可流通证券。

目前世界上较成熟的资源类交易所为澳大利亚、英国、多伦多三大交易所,这三地也具有非常丰富的自然资源,为融资发展提供了非常好的平台,也为退出的操作提供更大的空间和机会。因此在战略投资时就应有针对性地选择在这三地上市的公司作为投资对象,也可以为后期的退出提供更多的机会和空间。

3.2 协议转让

协议转让是指企业现有的股东通过直接谈判的方式将所持有的股份出售给新的股东,这类转让与敌意收购不同,是买卖双方之间的直接交易。协议转让一般是企业大股东出让股权的主要方式,一定程度上意味着企业控制权的易手,这将改变企业内部资源配置的格局,从而对企业价值产生重要影响。

3.3 股份回购

股份回购起源于美国,股份回购随着美国证券市场的成长逐步发展起来,意指上市公司利用自有资金或债务融资,以特定价格从股东手中买回发行在外的普通股的行为。回购后,公司股票的每股回报、资本结构及股权结构等都会因此而受到影响。上市公司股份回购的直接结果是流通在外的股份数量减少,外部收购者通过二级市场公开收购获得股份变得更加困难,从而使得股份回购具有了反收购的功能,当然也是公司股东投资退出的途径之一。

表2 退出方式及其特征

3.4 管理层收购

管理层收购(MBO)是杠杆收购(LBO)的一种特殊形式,公司的管理层通过收购其所在的公司股份来达到控制公司,从而解决其内在激励问题的目的。

管理层是否愿意收购所在公司股权,主要取决于以下两个主要问题:①对企业未来盈利能力的判断,由于管理层持有一定股份,在没有非常明朗的盈利预期条件下,管理层是不会贸然行动的;②回购企业及其股东的财务状况,包括企业未分配利润、公积金以及当时的借款利率、股东个人财务可支配能力等。

投资退出的各个方式并不是相互独立的,而是紧密联系的。企业应根据退出的时机及各方面因素综合运用这些方式进行投资退出的部署,实现顺利退出。总之,企业应当建立和健全对投资项目的监控机制,动态掌握投资项目的进展及经营情况,对投资项目定期分析,实时部署投资的退出时机及退出方式。

4 以ECE海外投资的ARU公司为例

2009年,ECE收购了澳大利亚上市的A RU公司24.86%股份,成为其第一大股东。澳大利亚是世界上拥有高品位稀土资源量最多的国家,其头等矿的平均最高品味约为14.8%。A RU公司目前稀土资源JORC储量已达到约4700万t,其银行可研也已进入关键阶段,同时公司制订了详细的经营开发计划,因此无论是资源类型、规模量级、还是经营预期,都对众多投资者具有足够的吸引力。但目前因受全球金融危机的影响,公司股价表现一直低迷,并未真实反映公司的价值。因此在对ARU公司的投资退出策略上有如下建议:

首先要在战略层面作出调整,将对A RU公司的投资定位调整为“战略+财务型”投资。即ECE在长期持有A RU公司股份的情况下,可根据股价在较高价位时选择协议转让部分股份,在较低价位时选择受让其他股东、或公开市场买入、或通过公司增发等形式再增加持有公司股份,从而在不影响对其战略投资的同时,优化投资,同时注意合理控制转让股权的比例。根据对ARU公司的投资定位建议,不推荐一次性完全退出,主要采用的是部分退出方式。

建立股价监控提示和预警制度。指定专人或部门加强对公司股价和交易量等信息的跟踪分析,及时做出交易提示或预警。加强对ARU公司融资计划、经营计划的审核和实施监督。及时监控公司的融资需求和计划,可以帮助ECE更好地把握退出时机,为及时调整投资和退出策略提供支持。

整合资源帮助ARU公司提升经营业绩。ECE对A RU公司投资能否获利或顺利获利退出,最终取决于公司自身的发展情况。因此,ECE应从勘探技术、战略投资者引入、开发建设、市场拓展等全方位给予帮助,在增进ECE与公司管理层互信的基础上,帮助公司顺利实现经营计划,尽早实现盈利,从而确立ARU公司在全球稀土领域的核心地位。

此外,积极联系和储备新的境内外战略投资者。引进新的战略投资者可在开发建设、分离冶炼或市场销售等方面对A RU公司未来发展注入新鲜血液,具有相关背景和资源的战略投资者进入公司后,将会增加市场对公司未来发展的信心,带动股价上升,从而为后期部分退出的操作提供更大的空间和机会。

[1]Jing jing Yang,Lesha zhang. Research on the Exit Routes of Chinese Private Equity Funds [J].International Business Research, 2008,1(3):145-148.

[2]Sanjiv R. Das, Hoje Jo, Yongtae Kim. Polishing diamonds in the rough: The sources of syndicated venture per formance[J].Journal of Financial Intermediation,2011,20(2):199-230.

[3]隋永锋.建立投资退出战略[J].黑龙江科技信息,2008(19):100.

[4]周玮.中国上市公司退市机制有效性研究[D].成都:西南财经大学,2011.

[5]施一丹.中国跨国并购国外资源型企业研究[D].长春:东北师范大学,2011.

[6]吴荣庆,胡小平,等.矿产资源“走出去”开放战略研究[M].北京:中国大地出版社,2002.

[7]郑重.中国矿产资源禀赋评价及可持续性保障的战略[J].中国国土资源经济,2007(2):10-12.

猜你喜欢

当代水产(2022年5期)2022-06-05

当代党员(2022年9期)2022-05-20

当代水产(2022年1期)2022-04-26

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

今日农业(2020年20期)2020-11-26

云南画报(2020年9期)2020-10-27

矿产勘查(2020年11期)2020-01-04

活力(2019年17期)2019-11-26

领导决策信息(2017年44期)2017-12-07