信托在供应链金融中的应用探讨

2013-08-16 07:41谭军,杨慧

东岳论丛 2013年3期

谭 军,杨 慧

(1.东北师范大学经济学院,吉林长春130117;2.中粮信托股份有限公司,山东 济南250011)

供应链金融(Supply Chain Finance)模式由于利用供应链间业务往来频发的优势可以有效突破借方与贷方的信息不对称藩篱,不但在学界受到重视,而且日益成为管理实践的热点①。作为近年来出现的一种新型融资模式,它拓展了传统金融思路,重视借助供应链管理及金融创新工具,促使金融机构对供应链上单个或上下游多个节点提供更全面的金融服务②。本文试图通过对现有供应链金融的模式及特点,拓展供应链金融参与主体,探讨信托介入供应链金融业务的可行性及信托模式。

一、供应链金融的内涵、模式及特点

1.供应链金融的内涵

基于供应链及供应链管理理论的深化应用及信息技术的发展,很多大型企业更加注重与上下游企业之间的集成管理,通过集中资源来提高自身核心竞争力,从而形成了一种新的生产组织体系即供应链③。新的生产组织体系为依附于大企业生产链的中小企业创造了大量机会,但同时也出现了一个问题,即大量中小企业财务问题的产生。一方面是由于大企业依靠自身在供应链中的绝对主动地位,一般都通过推迟对供应商的付款或加快向分销商转移库存来实现自己的财务经济性;另一方面,上下游中小企业在承受大企业资金挤压的同时,由于自身资信较弱、信息不透明、抵质押条件不足等困难很难向银行等金融机构融资,即使成功融资也需向银行等金融机构支付更高的资金使用成本④。

供应链金融正是适应了该问题的挑战而产生和发展的。对于什么是供应链金融,并没有确切的统一的定义。但笔者认为,围绕供应链甄别核心企业,通过嫁接核心企业的信用,围绕真实贸易背景的特定产品供应链上的上下游企业进行的金融服务都可称为供应链金融业务。

2.供应链金融的模式及特点

目前,国内的供应链金融业务也称为供应链融资业务,主要有以下几种模式:

一是经销商模式。是指银行为经销商向生产厂商购买货物或其他融资需求提供授信支持,经销商将所购买的货物或其所有的动产质押给银行,银行根据授信评估技术及风险控制措施综合评估后提供融资的金融服务。具体有保兑仓、厂商银、动产质押等形式。

二是供应商模式。主要有三种形式:①核心企业、供应商、银行三方合作,由银行为核心企业开具以供应商为收款人的银行承兑汇票并进行贴现;②核心企业、供应商、银行三方合作,由银行承诺将核心企业开具的以供应商为收款人的商业承兑汇票进行贴现;③银行应供应商(卖方)申请,受让其在国内贸易中以赊销方式向核心企业(买方)销售货物或提供服务所产生的应收账款,并为其提供贸易融资、应收账款管理及催收、信用风险担保等金融服务。

三是第三方物流模式。一般涉及三个主体:物流企业、金融机构和客户(包括核心企业和上下游企业)。主要有三种形式:①融资方以存放在第三方物流企业仓库中的交易货物为质押,银行依据由物流企业出具的凭证和核心企业的信用记录向融资方提供此次交易的专项款项的短期融资;②银行对能满足一定信用担保规定的物流企业提供一定的贷款额度,物流企业可以利用这些贷款向客户提供融资服务;③有实力的第三方物流企业通过自己的营运资金替提货人预付一半货款,当提货人取货时则交付给第三方物流企业全部货款,第三方物流企业将另一半货款交付给发货人之前,利用资金运动的时间差(沉淀期)向第三方物流企业的客户或与第三方物流企业业务相关的客户从事贷款业务。

其特点主要表现为以下几方面:

一是业务主体相对单一。对于供应链融资的应用主体,基本都指向银行。主要是因为银行融资作为企业传统融资模式中最重要的一种模式,往往是企业的首选,且银行独有的授信管理体系及成熟的授信评估技术,也为供应链融资业务的应用及风险控制提供了有利条件。

二是核心企业的甄别存在困难。所谓核心企业,其实质是基于该企业在供应链中的资源优势产生的权威,从而能够承担供应链的资源整合与集成功能。但国内企业供应链管理意识普遍淡薄,供应链融资缺乏效率,核心企业对供应链成员企业的管理缺乏制度化的约束手段,在这种条件下,供应链金融中对核心企业的资信引入有时缺乏利益激励,而成员企业对核心企业的归属感不强。这种情况不仅使银行可选择开发的供应链链条有限,而且需要审慎评估供应链内部约束机制的有效性⑤。

三是风险控制机制不健全。主要表现在两个方面:一方面是与传统的贸易融资相比,供应链融资由关注供需双方的风险转变为关注整个供应链的风险识别与控制,将加大供应链融资的管理成本;另一方面,风险控制手段较为单一,多体现为对核心企业的甄别与信用转移,从而达到为中小企业提供融资的目的,但往往面临核心企业甄别不清或控制力不强或中小企业信用风险程度较高而产生融资风险⑥。

四是法律制度不完善。供应链金融作为一种商业金融业务,其关键在于营造一个良好的供应链金融生态环境。供应链金融生态环境中最重要的是法律环境。目前,供应链金融中涉及的主要是动产质押、应收账款担保、权利质押等法律,虽然相关法律体系对债权人的权利主张有较为完备的规定,但在具体的实践中仍存在诸多问题,说明现有法律及执行体系还存在明显漏洞⑦。特别是随着供应链金融业务的发展,参与主体的不断增多、产品创新速度不断加快及业务链条的不断延长,如供应链信托融资中信托受益权质押的法律效力认定问题等,对法律完备性提出了更高的要求。

二、信托在供应链金融中应用的可行性探讨

1.供应链信托融资的可行性分析

针对国内供应链金融的发展模式及特点,借鉴国外供应链金融发展的经验,供应链金融业务发展的主体多元化是一条可行途径⑧。该主体的选择需具备一定的条件:

(1)产品设计灵活,可与其他金融机构的供应链金融服务良好融合,有效地补充供应链企业融资需求;

(2)具有资源整合的天然条件及能力,能有效整合不同行业供应链企业及其他金融机构等业务资源;

(3)产品创新能力较强,创新速度较快,具有一批高素质的专业从业人员,通过不断的产品创新满足不同类型的供应链融资需求;

(4)具有多层次多手段的风险控制体系,以保障有效控制风险。

结合各金融子行业特征分析以上适用条件发现,在银行、保险、基金、信托金融租赁公司等金融机构中,信托基本具备以上条件。信托是唯一可同时参与资本市场、货币市场及产业投资的金融机构,且能通过投资、出售、存放同业、买入返售、租赁、贷款等多种方式进行信托财产的管理;信托具有破产隔离、信托财产独立、信托财产的所有权与受益权分离、权利转换(将各种财产和财产权转换为信托受益权,转化为可在市场上交易的金融产品)等制度功能,产品设计极为灵活,风险控制手段多样,且具备一批高素质的专业从业人员队伍,从而成为天然的资源整合平台,可有效地与其他各金融子行业机构的金融产品进行融合。

2.供应链信托融资的基本条件

设立供应链信托产品在信托标的、参与方等方面必须满足一些基本条件,主要包括:

(1)围绕供应链上中小企业的核心资产设计产品,如预付、应收、存货等;

(2)从中小企业在交易链中的关键能力出发设计融资方案;

(3)交易量达到一定规模,从而优先考虑能源、电力、通信、汽车等商流、物流、资金流及信息流集中的行业;(4)供应链融资成本收益可覆盖信托融资成本所需;

三、供应链信托融资模式探讨

信托可针对房产、船舶、收费权、应收账款、专利权等各种资产及权利,通过制度化、结构化设计等转化为信托产品,为投资者及融资者搭建资金融通的桥梁。而信托运用于供应链融资,需充分尊重供应链金融的特征,结合信托制度特点,设计信托产品。以下探讨几种重要领域的代表性供应链信托融资模式,以期为信托应用于供应链金融业务提供有益参考。

1.农村金融的财产权信托融资模式

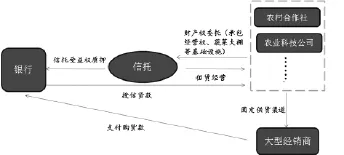

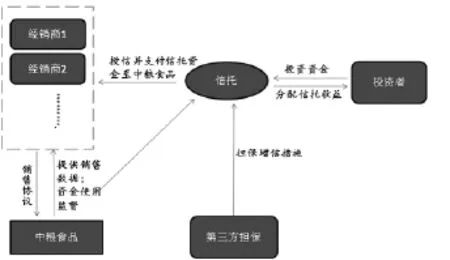

农业产业链发展中的一个重要问题是融资。根据我国现行法律,农业中重要的财产组成部分如土地承包经营权、鱼塘承包经营权等不能进行抵押,蔬菜大棚、农用机械等价值较低,支撑的融资额严重不足。由于缺乏抵质押物等问题,农业融资成为农业发展中的一大障碍。

信托具有信托财产隔离的独特制度功能,运用该功能,可运用财产权信托模式,将同一大型经销商旗下的多个供应渠道整合,将供应商(一般为农村合作社、农业科技公司等)财产或财产权委托给信托公司,成立信托后将信托受益权质押给银行,由银行直接向供应商发放授信贷款,然后由大型经销商将购货款直接支付至银行抵偿供应商的贷款本息。

这一模式不仅解决了农业金融中最长遇到的缺乏抵质押物的问题,而且将资信较低的供应商融资信用转化为大型经销商付款信用,充分利用了农业产业中的现有资源进行融资,且可帮助大型经销商加强对上游供应链的控制,有利于保障食品安全和稳定食品供应价格。

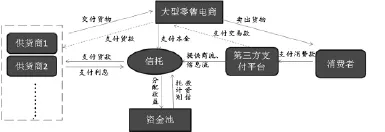

2.大型网络零售商供应链信托融资模式

大型网络零售商的供应商多为中小企业,分散且资金额不大。如独立融资,一般达不到银行授信要求,或需提供抵质押物,否则将承担高额的融资成本。而在电商零售业竞争激烈的市场环境中,如何整合供应链上下游企业,加强对供应商的控制能力,是取得竞争优势的关键。由大型电商牵头,以其超大现金流(一般超过50亿)为信用保证基础,对其供应商进行授信,通过支付较低的利息换取金融机构代替电商为供应商提前结款的权利,可有效提高供应商的资金周转率,加强电商对供应链企业的控制力和整合能力。

可操作的基本模式为:取得授信额度的供应商,完成对电商的送货后,即可与其对账,核对无误后,电商给信托公司指令,信托公司将货款金额提前给供应商结清。待账期规定的结款期日到达,电商将融资本金还给信托公司,而供应商则支付融资手续费(利息)至信托公司,利息从供应商得到货款日到电商还款日止计算。即使融资成本为10%,供应商每日支付的资金占用成本也仅为0.027%。

该种模式亦可延伸至电商与消费者之间的交易。电商的资金占用一方面表现为对供应商的付款(已含存货占用规模),另一方面表现为消费者通过第三方支付平台保证交易的延付期的资金占用。信托介入后,可通过第三方支付平台掌握商流、信息流及资金流的优势,测算最长延付周期、资金量及违约率(退货、折扣等资金损失事项),由信托将一段时间内销售收益权对应的金额提前支付给电商,然后待消费者消费金额确认支付后直接由第三方支付平台支付至信托监控的电商收款账户,不足融资本金部分由电商差额补足,并支付对应融资金额的利息。

3.核心企业信托融资模式

分别以“联通3G手机绑定业务”(上游供应商)及“中粮食品经销商融资业务”(下游经销商)为例。

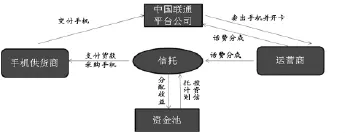

(1)联通3G手机绑定信托融资业务

在未引入信托前,联通采购平台向供货商直接购买手机,按购销协议一段时间内支付至少70%的货款;然后采购平台将手机与卡绑定,由运营商销售并提供服务;客户消费的套餐费用由联通与运营商进行分成,联通将剩余的30%的货款支付给供应商。

引入信托后,联通的采购平台公司与供货商签订购货协议,信托公司代替联通公司直接将货款全额支付给手机供货商,手机供货商将手机发送至联通的运营商销售并提供服务,客户消费的套餐费用由联通、运营商及信托公司进行分成。

引入信托后,在不损害原有业务模式的前提,至少能解决以下几点问题:一是缩短手机供货商资金周转周期,减少资金占用;二是减少联通资金占用规模,优化财务报表;三是有利于联通加强上游供应链的管理和议价能力。

该模式的实施同样也需注意几点问题:一是筛选合适客户及资费套餐,其标准是需覆盖联通、信托及运营商利益分成的比例;二是运用适宜的信息统计系统,通过信息流的掌握来防范风险,计算收益;三是选取合适的运营周期。前期建议单笔信托资金投资期限适中的运营周期,后期可以资金池的模式进行期限及金额的错配,发展到更高阶段,则可在供应商端及资金端分别建立项目池及资金池,增加项目及资金选择空间,额外获取资金套利收益。

(2)中粮食品经销商融资模式

中粮食品营销公司目前共有经销商600多家,核心经销商上百家,核心经销商的销售额占整体经销商销售额的一半以上。随着中粮食品销售增长,为进一步有效地控制经销商,帮助其扩大经销布点范围和授信额度,可借助除银行之外的信托机构来解决经销商的采购资金问题。

该种模式已由信托公司进行了实际操作,具体方式为:信托公司向中粮食品保持长期合作的经销商发放贷款,直接汇至中粮食品账户,经销商使用信托资金向中粮食品采购产品。并设置60天回款一次至信托账户、担保公司与中粮食品经销商提供担保与反担保等措施进行信用增级控制风险。该种模式对于降低经销商资金使用成本,帮助其提高存货管理水平、提高市场占有率有重大意义,同时,对核心企业控制经销的信用风险并加强供应链管理力度提供了有效手段。

四、结 论

信托在供应链金融的应用模式可复制到汽车、能源、电力、装备制造等核心企业特征明显、资金支付相对集中且规模较大、供应链特征较为完备的基础性行业。通过信托介入,供应链融资的产品设计更加灵活,风险控制手段更加多样化,与其他金融产品融合为供应链融资提供服务将覆盖更加广泛的领域。但需注意的是,信托产品操作的细节化问题可能涉及到不同领域的法律制度及规范,有可能为更广领域的供应链金融业务带来障碍。在未来,商流、物流、信息流及资金流四流合一将成为供应链金融的趋势,完整的信息系统、完备的法律制度环境及完善的风险控制将成为供应链金融业务发展的关键。

[注释]

①COMELLI M,PIEERE F,TCHERNEV N,A combined financial and physical flows evaluation for logistic process and tactical production planning:Application in acompany supply chain.Production Economics,2008,12:77 -95.

②孙建勇,赵道致,何龙飞:《供应链金融模式研究》,《西安电子科技大学学报》,2009年第5期。

③谌翠英:《浅析供应链金融》,《时代金融》,2011年第8期。

④王冲,夏远强,张昌生:《供应链管理相关理论研究综述》,《价值工程》,2006年第3期。

⑤祝文峰:《商业银行供应链金融业务的发展与对策建议》,《郑州航空工业管理学院学报》,2010年第4期。

⑥陈国权:《供应链管理》,《中国软科学》,1999年第3期。

⑦段伟常,胡挺:《供应链金融的法律风险分析》,《中国储运》,2012年第2期。

⑧李殊琦:《发展我国供应链金融业务的政策建议》,《金融与经济》,2011年第7期。

猜你喜欢

当代水产(2019年10期)2019-12-18

中国外汇(2019年9期)2019-07-13

文体用品与科技(2017年5期)2017-05-17

文体用品与科技(2017年3期)2017-05-17

知识产权(2016年7期)2016-12-01

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

现代企业(2015年2期)2015-02-28

金融理财(2014年11期)2015-01-19