财政零余额账户支付制度下高校资金管理问题探析

2013-08-13 03:38陈宏

当代经济 2013年16期

陈宏

(山东师范大学 山东 济南 250014)

近年来,国内高校不断扩招,扩招必然导致扩建,扩建则需要大量的资金支持。面对高等教育如此高速的发展,显而易见,各个高校都面临着资金方面的难题。高校资金的筹集渠道也多种多样,不再是很单一的财政拨款。然而高校在资金管理上存在很多制度方面的缺失,所有者缺位等现象,使得财务在资金管理上很被动,特别是财政开始实行零余额账户支付制度以来,高校资金管理方面更是面临着诸多问题,迎来了新的挑战。如何从财务管理的角度改善高校资金管理的缺陷,适应财政体制的改革,推动高校可持续发展,是高校财务管理亟需解决的问题。

一、财政零余额账户支付制度含义

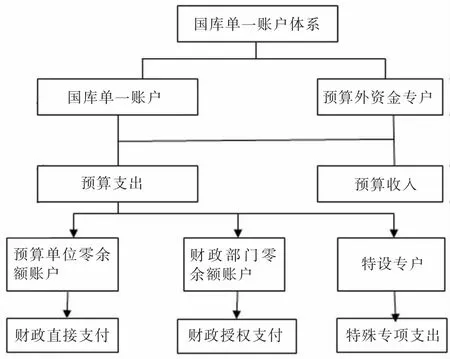

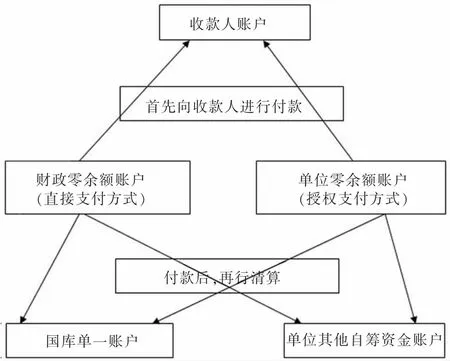

1、财政零账户的概念。零余额账户是指国库管理改革之后,财政实行国库集中单一账户体系下开设的一种账户,它包括财政部门为预算单位在代理银行开设的零余额账户、财政部门在商业银行开设的预算外资金财政账户以及财政部门按照资金使用性质在商业银行开设的零余额账户。其中国库集中单一账户体系如图1所示。零余额账户支付制度即预算单位在使用财政性资金的时候需要按照国家财政规定的程序和要求在指定的代理银行,开设一个账户,该账户无余额过夜。实行国库集中收付制度,增加了财政性资金首付过程的透明度,有利于加强对于收支拨付过程的监督管理。财政零余额账户资金流转方式如图2所示。

2、实行财政零余额账户后高校现金管理的变化。财政变化带来的不仅是国库资金管理上的变化,也深刻地改变了各个预算单位的财务管理的方式。国库集中支付制度的实施,使得高校财务工作中产生了一些新的会计科目,对于资金的收缴、支付、审核等也有一定的影响。零余额账户的性质决定了其在国库单一账户体系中的巨大作用,是实现财政集中支付的桥梁。首先,零余额账户是联系国库单一账户与商品或劳务供应商账户的纽带,代理国库对商品或劳务进行支付。其次,零余额账户是控制预算资金最终付款的技术手段,其特性使得所有预算资金都可以集中控制在国库单一账户,从而克服传统的重复设置账户而带来的资金大量滞留预算单位而引起的很多弊端。最后,建立国库单一账户体系,实行财政集中支付后,预算单位在原来商业银行开设的存款账户都会被取消,而零余额账户就是这些账户的替代。一方面兼顾传统的支付习惯,预算单位可以向零余额账户发出支付命令;另一方面,也能体现在国库单一账户制度改革中,保持预算单位的管理权限以及会计主体地位不动摇的改革要求。

图1 国库单一账户体系

图2 财政零余额账户资金流转方式

二、零余额账户支付制度下存在的问题

1、高校资金流动不畅。在实行财政零余额账户支付制度之前,对于预算外资金的收入,比如说学杂费,高校完成收缴并开具相关凭证并将收到的资金缴纳财政,财政审核通过后,再依据有关的政策拨款给高校。而在实行零余额账户支付制度之后,资金进入国库就不再返还给高校。高校只能根据自身日常业务的花费,每月上报用款计划,根据财政批复的资金范围内支付日常业务。因此零余额账户资金对于会计主体仅仅拥有使用权。实行国库集中支付制度,财政部门可以对资金运行情况进行全面的监督,可以对每项资金支出拥有最终权限,这样高校就无法对资金进行调节,无法满足不同的需求,稍显呆板。一些高校的扩建,需要大批资金的支持,然而因为进行了国库集中管理,短期内无法筹集大批资金,会出现沉淀资金以及资金时间价值的丢失。这些资金本该归属学校,却被大幅上缴,结果是高校在自筹办学经费以及融资渠道方面出现了灵活性的缺失,现金流出现危机。

2、新会计科目对资产要素确认的影响。财政改革下产生了新的会计科目,即零余额账户用款额度。该科目反映了财政直接和授权支付的用款额度,需要按照资金性质以及支付方式设置明细科目。然而对该账户该不该确认为资产要素却存在着很大的分歧。部分银行为了规避风险,依然按照之前资产确认的标准,并未将零余额账户用款额度确认为资产。由此导致后果是银行对高校评估信用,在进行财务指标计算时,会从资产类科目去除零余额账户用款额度,以至于在不同支付制度下相同的财务指标有很大的变化,从而影响高校信誉等级,这样就使得高校从银行贷款难度加大,信贷额度等受到限制,加重了高校融资困境。

3、支付程序繁琐。在国库集中管理制度之下,财政部门只对高校的经费下达给代理银行一个用款额度。此笔资金需要代理银行先行垫付,之后再与国库进行清算。如此一来,高校在使用财政拨款时,需要按照用款计划向财政国库支付局申请额度,审核同意后再进行支付。支付方式有两种,一种是实行财政直接支付方式,由财政通过国库单一账户体系直接向商品或者劳务的提供者进行款项的支付,另一种是实行财政授权方式,由财政把用款额度下达给代理银行,代理银行通过支付指令进行支付。这样的支付方式比起之前会更加繁琐复杂,增加了审批的环节,拖延了付款的时间,导致效率低下。

4、授权额度与实际开支需要不符。高校按季向财政部门报送用款计划,财政部门下达零余额账户用款额度时有时会受到财政资金综合调度的限制,很难对高校的用款申请按照原本的额度进行款项的拨放。这样就导致高校因资金限制无法开展正常业务。有些急需的设备购置款,需要等到人大召开之后经审批才能下达用款额度,时间上会拖到下半年,高校无法及时购买设备,影响了正常的教学。

三、处理零余额账户制度下高校资金管理问题的措施

1、提高高校资金流动性。要缓解资金流动困难需要加大对预算执行的监督,并根据执行情况及时调整预算,确保各个部门预算经费结构的合理。首先要做好重要因素的管理工作。所谓重要因素指的是学生的人数、教师人数等指标,这些因素会影响到平常的财政拨款收入、住宿费的收入、人员经费开支、学费收入等。另外,多数高校都是背负大笔银行借款,因此贷款额、贷款利息等也都是影响财政预算的重要的因素。其次,各个部门编制预算时要做到细化科目,做到预算的精准化管理,并一定要其按照预算执行。

2、确定财政零余额账户存款的性质。对于财政零余额账户存款的性质,会计界与金融界有不同的认识,需要对这一问题进行统一。理论界与实务界应该深入探讨财政零余额账户存款资金的性质,使得在会计报表中对资金的结构情况有一个精确的描述,真实地反映高校的资本情况,从而营造一个有利的融资氛围。

3、支付程序简单化。首先,需要财政部门对于行政审批环节进行简化,提高审批部门工作效率。其次,加快国库业务电子化进程。尽快建立国库数据集中系统,在这一新平台上对国库会计业务进行再造,并与支付系统对接,实现核算业务全程计算机处理、收入直接入库,支出即时到帐的目标。

4、在预算指引下综合使用用款额度。对于高校用款计划与财政下达用款额度不一致的情况,可以允许当年各期额度按需来调整使用。之所以实行额度管理,目的是有效利用资金,使之不沉淀在高校。对于额度的管理,只要高校综合全年来看是按预算使用即可,增加用款额度使用的灵活性。

四、结语

总而言之,高校的资金管理问题一直是高校财务管理工作的重点,这也是未来高校财务管理方面仍需研究的热点。高校应该根据自身情况与条件,建立适合本校的资金管理平台,使得资金的使用效率达到最优,保证高校课题经费的充足,确保高校能够正常运转,进而得到大跨步的发展。

[1]詹玉涛、童吟:试析“零余额账户用款额度”对高校资金管理的影响[J].财会月刊,2011(10).

[2]张晓东:美国高校贷款融资运营与管理的经验及启示[J].当代经济管理,2010(2).

[3]彭杰武:财政零余额账户支付制度下高校科研经费管理问题探析及对策[J].保山学院学报,2012(2).

猜你喜欢

品牌研究(2021年30期)2021-11-30

投资与理财(2019年8期)2019-12-01

活力(2019年15期)2019-09-25

中国会计年鉴(2019年0期)2019-07-14

中国总会计师(2016年12期)2017-04-14

股市动态分析(2015年19期)2015-09-10

中国会计年鉴(2015年0期)2015-01-30

中国会计年鉴(2014年00期)2014-02-03

商场现代化(2012年21期)2012-05-08

中国乡镇企业会计(2012年4期)2012-03-18