上市公司独立董事作用路径研究——基于结构方程的分析

2013-08-07 09:24李明,和辉

山东财政学院学报 2013年1期

李 明,和 辉

(西南财经大学 会计学院,四川 成都611130)

一、引 言

自中国独立董事制度出现至今,国内学者对独立董事的作用进行了大量的研究,但仍未形成统一结论。一些研究采用企业价值或者企业绩效作为切入点,发现我国独立董事制度没有发挥应有的作用,被寄予厚望的独立董事的表现令人大失所望,沦为了“花瓶董事”[1-2]。也有学者以公司治理的某个方面作为切入点,如大股东掏空、信息披露、财务舞弊等,发现独立董事明显发挥了其应有的作用[3-4]。

Fama和Jensen[5]认为,设置独立董事的初衷是要割断独立董事与公司的利益联系,以第三者的身份站在客观公正的立场,保护公司和投资者的利益,发挥对管理层的制衡作用,降低内部人控制,同时提高董事会的决策能力。根据现有的法律法规①如《关于在上市公司建立独立董事制度的指导意见》、《公司法》等。,我国引入独立董事的目的是为了更好的监督管理层,完善公司治理机制,保护中小股东的利益,从而最终提高企业价值。

在我国制度背景下,独立董事进行监督的主要动因为规避法律风险或声誉风险[2]。除了规避有关的风险外,独立董事功能的发挥还受董事会表决制度及其所占席位的影响②《公司法》第一百一十三条规定:“董事会会议做出决议必须经全体董事过半数通过,董事会会议的表决实行一人一票”。。当独立董事占比较低时,难以对管理者、大股东等的自利行为形成有效制约,存有异议的董事会议案仍能得以表决通过。目前,我国独立董事在董事会中所占席位数偏低③限于篇幅,相关数据的具体结果未列出,如需要可向作者索取。,大多数公司集中在1/3左右,只有不到5%的公司高于1/2。在独立董事占比较低的情况下,独立董事能否有效发挥功能?其发挥作用的路径如何?目前,鲜有学者对此问题进行深入探讨,本文将从董事会投票制度出发,探讨独立董事与企业价值和绩效的关系,并运用AMOS路径分析法进一步分析独立董事发挥作用的路径。

二、文献回顾与研究假设

目前,关于独立董事的研究主要集中于两个方面:一个是独立董事对企业价值和企业绩效影响的研究;另一个是独立董事对改善公司治理某一方面作用的研究,包括盈余管理、过度投资、大股东掏空、财务欺诈等。

(一)独立董事与企业价值和绩效

目前,学术界对独立董事与企业价值和绩效关系的研究结论仍然存在较大的争议。吴淑琨等[6]发现董事会独立性与企业价值正相关,王跃堂等[7]基于乘员理论和代理理论,同样发现独立董事与企业绩效之间存在显著的正相关。但是,国内更多的研究发现独立董事与企业价值或绩效之间不存在显著的相关关系[1],并认为独立董事并不是直接对企业价值产生影响,而是受公司治理的影响[8]。独立董事监督企业运行中的动机受到管理层持股、大股东持股以及独立董事所兼任公司数目等的影响[9]。上述研究结论大相径庭,原因之一就是所选取的样本存在较大差异,如吴淑琨等[6]的样本中独立董事占比均值为68.7%,而郑志刚、吕秀华[8]等选取的样本中独立董事占比均值在35%左右。

独立董事制度作为公司治理机制的重要组成部分,能够促进公司治理机制其他要素功能的发挥,从而显著提高公司治理整体水平,最终提升企业价值和绩效。然而我国上市公司聘请独立董事的动机并不强烈,多数是为了达到监管的最低要求,在独立董事占比较低的情况下,根据现有的董事会投票表决机制,独立董事难以对管理者、大股东等的自利行为形成有效制约,其功能的发挥可能会受到一定的限制,独立董事对企业价值和企业绩效的影响可能并不显著。据此,提出假设1:

假设1:在独立董事占比普遍较低的情况下,独立董事对企业价值影响并不显著。

(二)独立董事与公司治理

大多数研究认为,独立董事作为公司治理机制的组成部分,能够提高公司治理水平。董事会独立性能显著提高企业的自愿信息披露水平[10]、盈余信息质量[3]和财务信息质量[4]。独立董事扮演着契约履行的监护人角色,独立董事比例高的董事会更容易摆脱外界的干预,减少财务欺诈、确保财务信息真实、可靠[4]。国外许多研究也表明,独立董事能够改善公司治理结构。独立董事能够降低管理层的在职消费水平[11],降低管理层支付绿色邮件的概率[12],使市场对公司的毒丸计划做出积极反应等[11]。

以往的研究主要是探讨独立董事与公司治理某一方面的关系,鲜有学者对独立董事与公司治理其他方面总体水平之间的关系进行研究。我国2001年引入独立董事制度至今,公司治理总体水平随董事会的不断完善已经有了显著提升[13]。根据已有的研究,本文认为,独立董事已经对公司治理的主要方面发挥了作用。由此,提出假设2:

假设2:独立董事占比与公司治理总体水平显著正相关。

(三)公司治理与企业价值

Beiner等[14]研究了瑞士证券交易所上市的275家公司,证明了治理水平较好的公司能够获得较高的市场估价,且公司治理综合指数(CGI)上升1%,用托宾Q值衡量的企业价值就会增加8.56%。李维安[15]的研究发现,在考虑市场溢价因子和规模因子的情况下,买入公司治理好的组合股票、卖出公司治理差的组合股票,可以获得8.4%的超额回报。南开大学公司治理研究中心[13]发布的《中国公司治理评价报告》显示,公司治理指数高的公司股价相对更高,上市公司治理水平已成为投资者投资的重要参考。

公司治理水平高的公司具有更高的信息透明度,较低的代理冲突,从而能够降低股东和债权人的投资风险,增强投资者对企业的投资信心,有利于提高企业价值和企业绩效。所以,公司治理整体水平高的公司具有更高的治理溢价水平。由此,提出假设3:

假设3:公司治理水平越高,企业价值和绩效会越高,即上市公司存在公司治理溢价效应。

综上分析,独立董事作用的发挥可能存在两条路径:在独立董事占比较低的情况下,主要通过改善公司治理,从而间接提高企业价值;在独立董事占比较高的情况下,独立董事不但可以通过改善公司治理来影响企业价值和绩效,也可以直接对企业价值和绩效产生影响。

三、数据及变量描述

(一)样本选取与处理

本文选取了2005-2009年深圳证券交易所非金融行业A股上市公司作为总样本,剔除ST企业、数据缺失的企业,最终得到1425组数据。信息披露透明度的数据来自深圳证券交易所;独立董事人数、公司财务数据等均取自CSMAR数据库。本文运用STATA 10.0进行数据处理和多元分析,运用AMOS 7.0软件进行路径分析。

(二)公司治理综合指数(CGI)的构建

目前用于衡量公司治理水平的变量主要分为两类,一是研究者自己选取一些关键指标,运用主成分分析法构造公司治理综合指数;二是使用一些研究机构的公司治理评价数据,如南开大学公司治理中心的数据等。本文主要参考了南开大学公司治理中心构造公司治理指数的做法及思路,构造了公司治理综合指数(CGI)①本文参考南开大学公司治理中心的做法,在构造公司治理综合指数时选择了如下变量:董事会持股比例、董事会人数、董事会会议次数、董事长与CEO是否兼任、公司前三大高管薪酬均值、高管持股比例、监事会会议次数、监事会规模、第一大股东性质、实际控制人持股比例、S指数、两权分离度、信息披露透明度、资产负债率、审计师选择、是否同时发行B股或H股。。通过对公司治理相关变量进行主成分分析(PCA),构建了公司治理综合指数,该变量基本上涵盖了公司治理的主要内容,可以较好地反映公司治理综合水平。

(三)检验模型及变量说明

根据前文分析,构建了如下模型用以检验相关的研究问题。

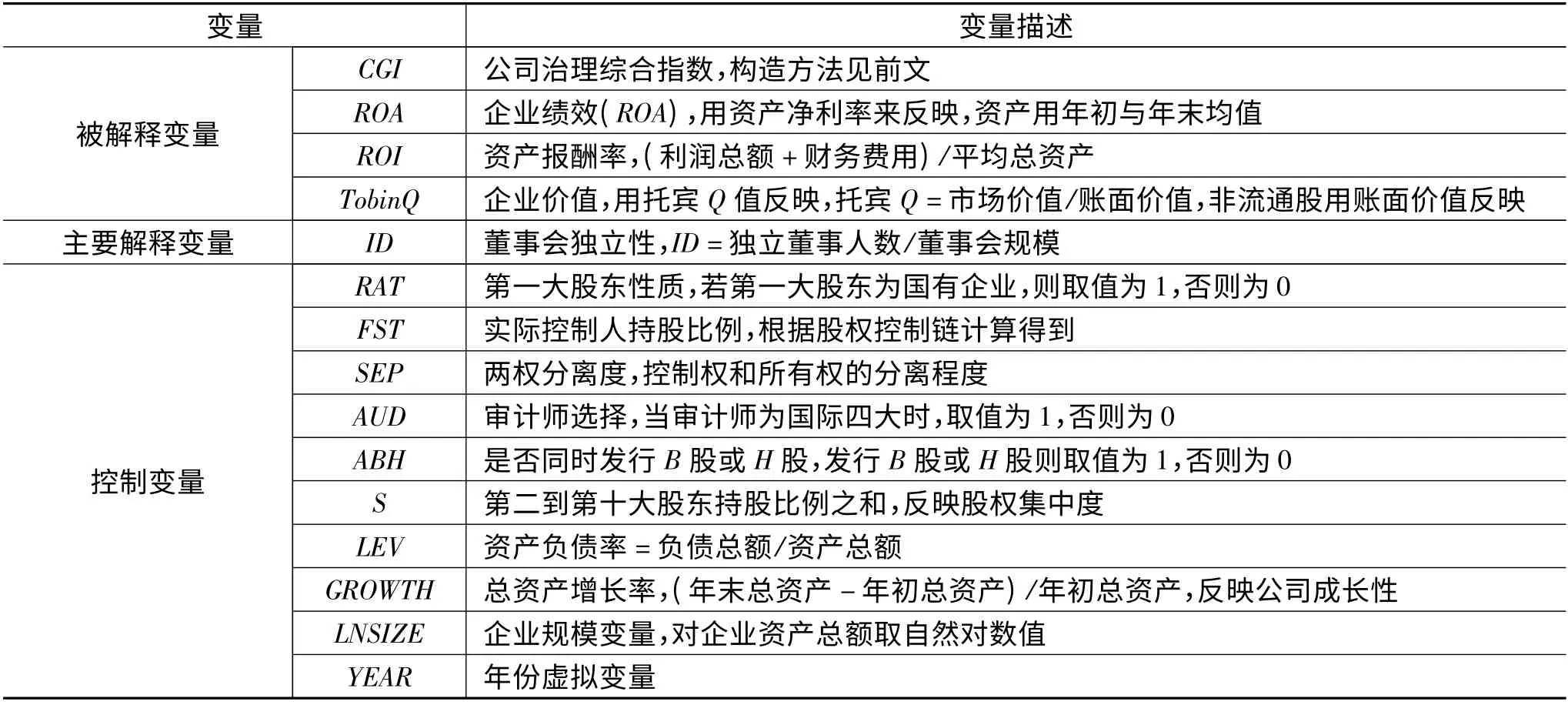

变量的具体定义及描述见表1:

表1 主要变量及其定义

四、实证结果分析

(一)描述性统计

我们对独立董事占比的总体状况进行了描述性统计分析,结果见表2。由表2可见,独立董事的5%分位数为31%,即近10%的样本企业没有达到《公司法》规定的最低1/3的标准。独立董事的10%、25%、50%分位数均为33%,即大部分样本企业的独立董事仅仅达到法律规定的最低标准。另外,95%分位数为44%,仍然小于50%。从总体上来看,我国上市公司独立董事占比普遍较低,绝大多数集中在法律规定的1/3左右。独立董事占比超过50%(含50%)的上市公司不足5%。

表2 独立董事描述性统计

(二)多元回归结果分析

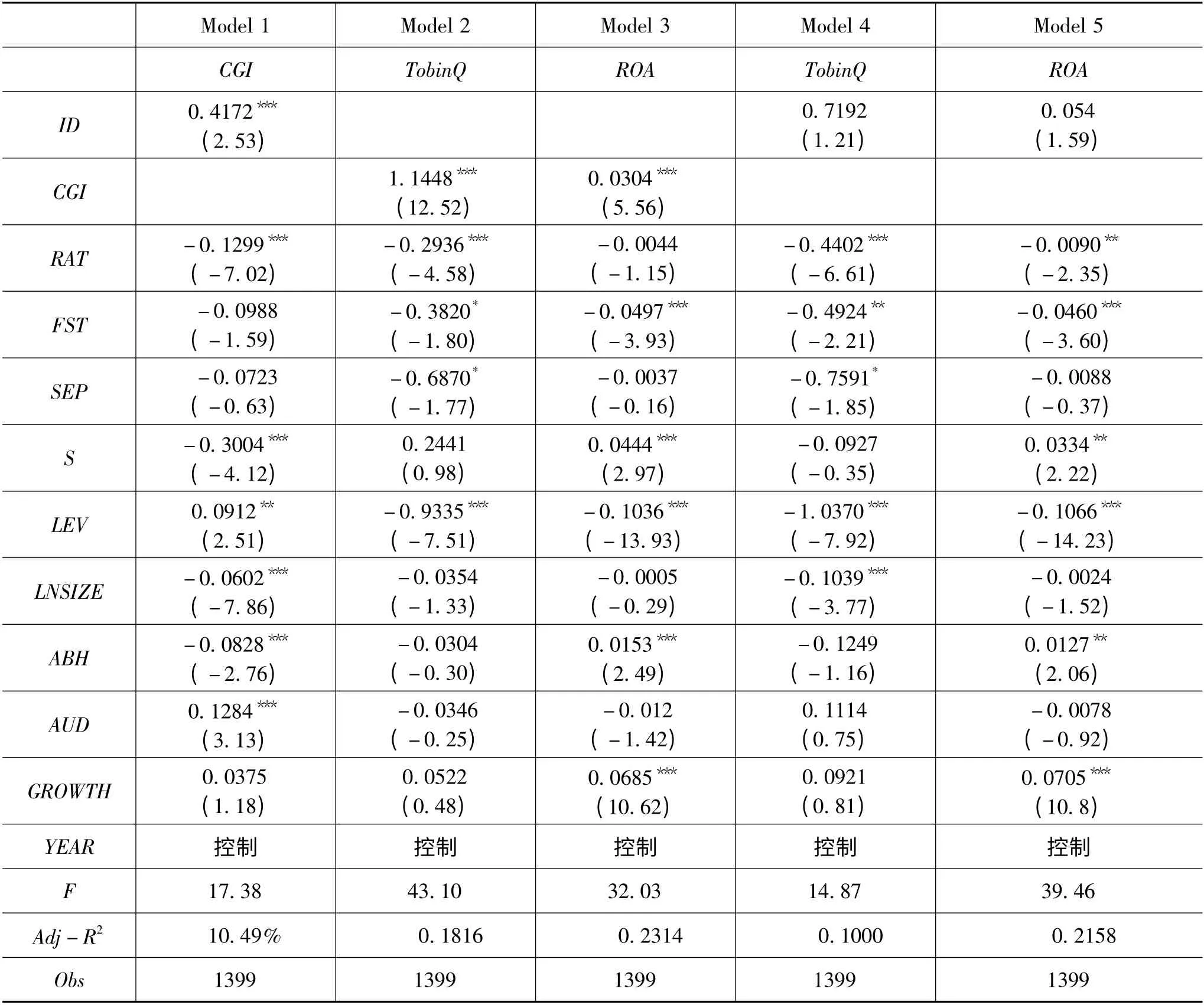

1.独立董事与企业价值

多元回归分析的结果见表3。其中,模型4、5显示,独立董事(ID)的回归系数不显著,表明独立董事对企业价值和绩效没有显著影响,假设1通过了检验。RAT与FST在1%的水平上对企业价值和企业绩效影响是显著的,且均为负值。相对于国有企业而言,非国有企业的企业价值更高。实际控制人持股比例越高,企业价值和企业绩效越低,这表明我国“一股独大”的股权结构对我国企业价值和绩效产生了不利影响。

2.独立董事与公司治理

模型1的回归结果表明,独立董事对公司治理总体水平的影响在1%的水平上显著,表明独立董事能够显著提升上市公司的公司治理总体水平,假设2通过检验。虽然,独立董事制度目前还存在许多亟需完善的地方,如提高独立董事占比、完善选聘制度、加大履职责任等,但是独立董事已经对改善公司治理发挥了显著作用。

3.公司治理与企业价值

根据模型(2)、(3)的回归结果,CGI对TobinQ和ROA的影响在1%的水平上显著正相关,表明我国上市公司中存在显著公司治理溢价效应,治理好的公司其企业价值更高,这与李维安[15]等的研究结论一致,假设3通过了检验。

表3 回归结果①本文在进行多元回归前对独立董事进行了Hausman检验,检验结果未发现存在内生性。

通过多元回归的结果,本文发现,独立董事显著改善了公司治理水平,而公司治理的完善显著提高了企业价值和绩效,但独立董事对企业价值和绩效没有产生显著影响。意味着在独立董事占比普遍较低的情况下,独立董事对企业价值和绩效没有显著直接影响,此时,独立董事对企业价值和绩效的影响可能主要通过改善公司治理而发挥作用。为检验独立董事的作用路径,构造了结构方程模型,并进行了路径分析,结果见表4、5。

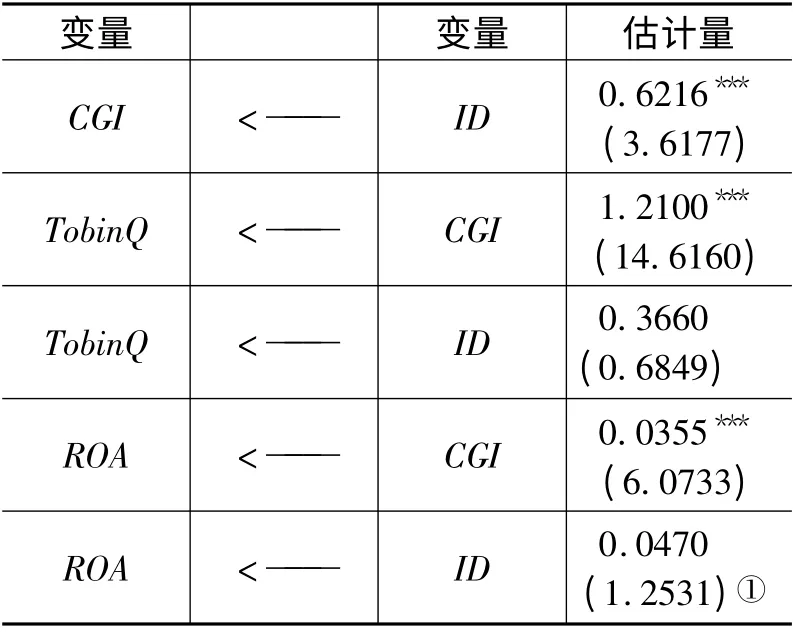

从表4可以看出,独立董事与公司治理路径上的系数为0.6216,在1%水平上显著,即独立董事改善了公司治理水平。独立董事与企业价值路径上的系数分别为0.3660、0.0470,但是并不显著,即在独立董事占比较低的情况下,难以对企业价值和绩效直接产生显著的影响。最后,在公司治理对企业价值的路径上,公司治理水平的提高能够显著提高企业价值。路径分析的结果同多元回归的结果相一致。

表4 AMOS路径分析(1)

表5 AMOS路径分析(2)

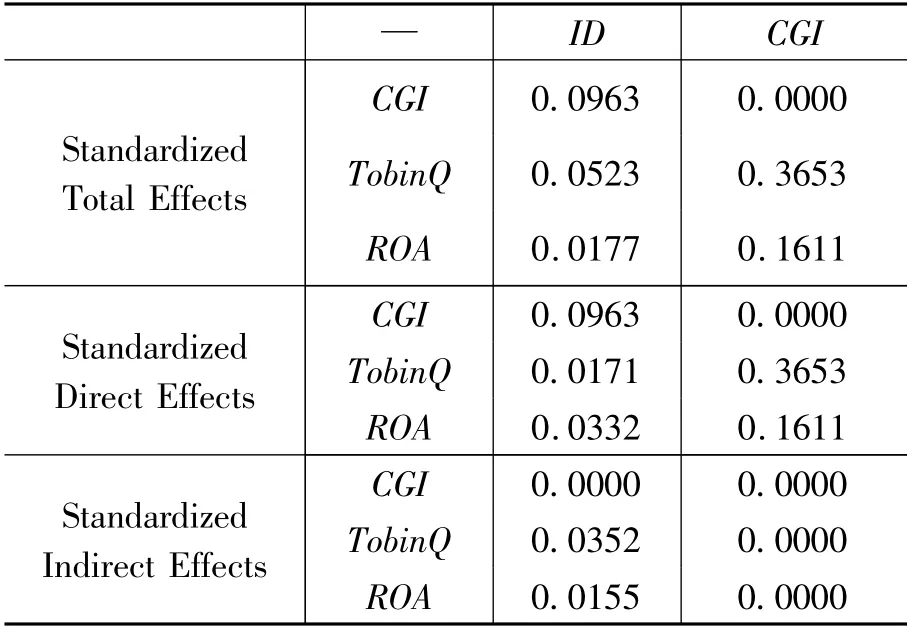

表5的结果表明,ID对CGI的直接影响系数(0.0963)明显高于ID对TobinQ1和ROA直接影响系数(0.0171)。ID对CGI的间接影响为0,CGI对TobinQ和ROA的间接影响也为0,而ID对TobinQ和ROA间接影响为0.0356。路径分析的结果进一步证明了本文的预期,独立董事占比较低时,主要是通过改善公司治理来影响企业价值。

(三)进一步讨论和分析

证监会发布的《关于在上市公司建立独立董事制度的指导意见》规定了独立董事占比1/3的最低要求,《公司法》规定了董事会决议得以通过的1/2的最低要求。据此,将所选取的样本划分为3个区间:第一区间为独立董事比例小于1/3的区间(Panel A);第二区间为独立董事比例大于等于1/3且小于1/2的区间(Panel B);第三区间为独立董事比例大于等于1/2的区间(Panel C)。针对以上三个区间分别检验独立董事对企业价值和企业绩效的影响。回归结果见表6。

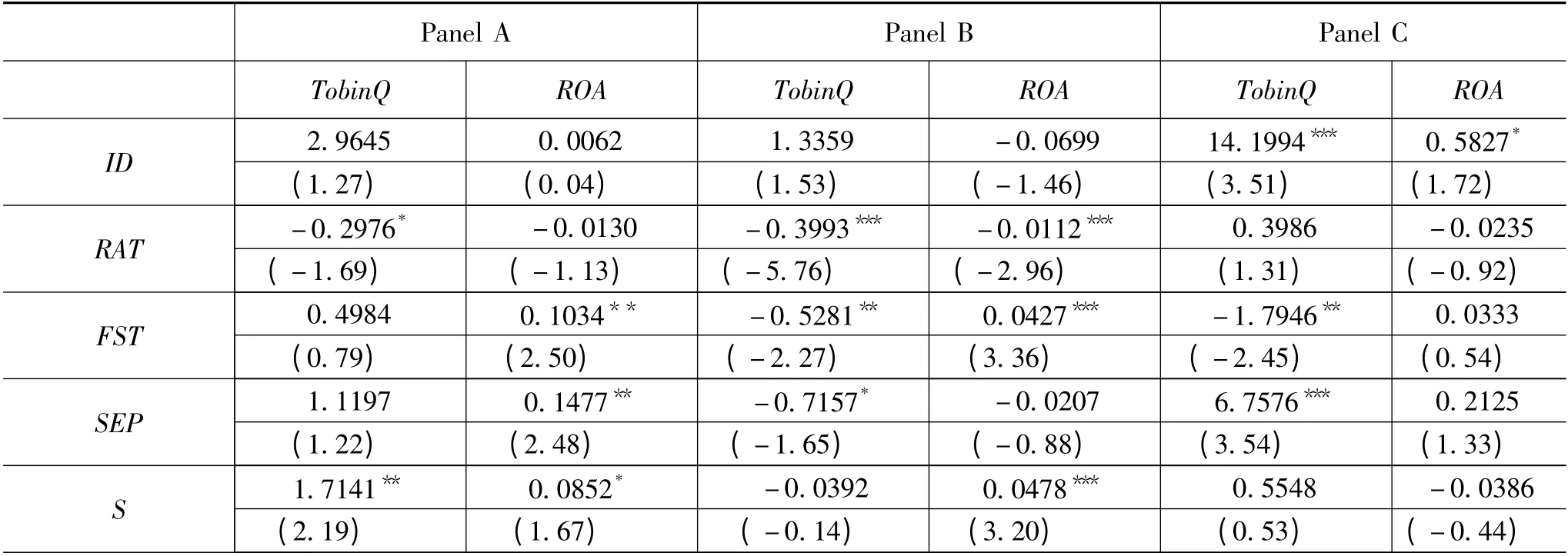

Panel A和Panel B的结果表明,独立董事对企业价值的影响不显著,表明在独立董事占比较低的情况下,独立董事对企业价值的影响不显著。结合前文的分析,此时独立董事主要依靠公司治理间接对企业价值产生影响。Panel C的结果表明,独立董事能够提高企业价值,对TobinQ和ROA的影响分别在1%、10%的水平上显著,即在独立董事占比较高的情况下,其能够显著提高企业价值和企业绩效。

表6 分组回归结果

续表6

以上结果表明,独立董事对企业价值的影响不显著,一个主要原因就是目前我国独立董事占董事会规模的比例过低,独立董事通过投票表决无法对大股东、管理层等的自利行为形成有效制约。在董事会成员一人一票的表决方式下,占比较低的独立董事难以有效发挥作用,从而使得存有异议的董事会议案仍能得以通过。但在独立董事占比较高的情况下,其能够直接对企业价值和和绩效产生显著影响。

综合以上结果说明,在独立董事占比较低的情况下,独立董事无法直接对企业价值产生显著影响,但是其可以改善公司治理,通过公司治理间接对企业价值产生影响;在独立董事比例较高的情况下,独立董事在董事会中的话语权会增强,针对存在问题的董事会议案,独立董事会更有胆量投出“反对票”,从而能够直接对企业价值产生显著影响。

五、结论和建议

独立董事的作用究竟如何一直是学术界研究的热点论题之一。本文在以往学者研究的基础上,从董事会投票制度出发,探讨独立董事与企业价值和绩效的关系,分析了独立董事发挥作用的路径。研究发现,由于独立董事在董事会中占比较低,未能直接对企业价值和绩效产生显著影响,但独立董事能够改善公司治理,从而间接对企业价值和绩效产生影响。在进行分组检测和路径分析后,发现在独立董事占比较高的情况下,能够直接对企业价值和绩效产生显著影响。

由此可见,独立董事发挥功能存在两条路径:在独立董事占比较低的情况下,可以通过改善公司治理提高企业价值和绩效;在独立董事占比较高的情况下,可以直接对企业价值和绩效产生影响。

以上研究结论,对于重新审视我国独立董事制度的有效性提供了崭新的视角。目前,独立董事任职资格及履职责任的法律要求较低,而上市公司自愿引入独立董事的动机不强,这妨碍了其功能的有效发挥。因此,本文建议政策制定部门应鼓励上市公司进一步提高独立董事在董事会中所占的席位数,增强其“话语权”;并对独立董事的任职要求、选聘制度以及履职责任等方面的规定进行完善。

[1]于东智,王化成.独立董事与公司治理:理论、经验与实践[J].会计研究,2003(8):8-13.

[2]唐清泉,罗党论,王莉.上市公司独立董事辞职行为研究——基于前景理论的分析[J].南开管理评论,2006(1):74-83.

[3]胡奕明,唐松莲.独立董事与上市公司盈余信息质量[J].管理世界,2008(9):149-160.

[4]王跃堂,朱林.董事会独立性、股权制衡与财务信息质量[J].会计研究,2008(1):55-62.

[5]FAMA E,JEBSEB M J.Separation of Ownership and Control[J].Journal of Law and Economics,1983(25):301-325.

[6]吴淑琨,刘忠明,范建强.非执行董事与公司绩效的实证研究[J].中国工业经济,2001(9):69-76.

[7]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-73.

[8]郑志刚,吕秀华.董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估[J].管理世界,2009(7):133-144.

[9]唐雪松,杜军,申慧.独立董事监督中的动机[J].管理世界,2010(9):138-149.

[10]王怀明,宿金香.董事会特征与企业自愿信息披露[J].审计与经济研究,2007(3):73-76.

[11]BRICKLEY,COLES,TERRY.Outside Directors and the Adoption of Poison Pills[J].Journal of Financial Economics,1994(35):371-390.

[12]WARTHER V A.Board Effectiveness and Board Dissent:A Model of the Board’s Relationship to Management and Shareholders[J].Journal of Corporate Finance,1998(4):53-70.

[13]南开大学公司治理研究中心公司治理评价课题组.中国上市公司治理指数与治理绩效的实证分析[J].管理世界,2004(2):63-74.

[14]BEINERS,DROBETZD,SCHMID.An in Tegrated Framework of Corporate Governance and Firm Valuation Evidence from Switzerland[J].Finance Working Paper,2003(34):122-129.

[15]李维安.中国投资者支付了公司治理溢价[J].南开管理评论,2006(3):1.

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法大研究生(2019年1期)2019-11-16

法制博览(2018年23期)2018-01-23

文理导航·科普童话(2016年7期)2017-02-04

现代财经-天津财经大学学报(2016年6期)2016-12-01

小天使·四年级语数英综合(2016年11期)2016-11-29