货币政策、股市扩容对股市收益率的影响:2006-2011

——基于供给和需求的分析框架研究

2013-07-20 11:53邹昆仑

山东财政学院学报 2013年1期

黄 磊,邹昆仑

货币政策、股市扩容对股市收益率的影响:2006-2011

——基于供给和需求的分析框架研究

黄 磊,邹昆仑

(山东财经大学金融学院,山东济南 250014)

从股票供给和需求两方面来建立分布滞后回归模型(ADL),检验股市扩容和货币政策变动对股市收益率的影响。货币政策主要分为数量型和价格型两种工具,数量型货币政策主要考虑货币供给,价格型货币政策主要考虑利率,这些是从影响股票需求方面分析;股市扩容是从股票供给方面来分析。实证结果表明,当把M1/GDP作为货币供给的代理变量时,利率和滞后两期的上证指数是影响上证指数收益率的主要原因,利率和滞后两期的深圳成指是影响深圳成指收益率的主要因素,IPO、货币供给的影响因子通不过显著性检验;当分别把M2/GDP和信贷余额增速作为货币政策代理变量时,只有利率对股市收益率有影响,IPO和货币供给对股市收益率的变动没有影响。

股市扩容;货币政策;股市收益率;分布滞后回归模型

一、引 言

截至2011年底,我国资本市场已有近2500家上市公司,1.3亿户投资者,股票总市值全球第二。股票已成为我国居民个人财产的重要组成部分,资产价格变化影响居民消费、投资的财富效应越来越明显。

2010年沪深两市共有349家公司首发(IPO),融资规模高达4717.93亿元,如果再考虑增发和配股,募集资金总额达9563.33亿元,分别超越2007年4593亿元的IPO历史融资和8172.49亿元募集资金总额的纪录,A股融资额一举登上世界第一的“宝座”。2011年,我国股票市场继续保持快速扩容的节奏,国际板的开通也已提上议事日程。在我们国家由间接融资为主导的金融体系向以直接融资为主导的金融体系转型过程中,股市扩容是政府倡导的一个方向,也是目前和将来股票市场发展的一种趋势,且这种影响对于股市估值目前已经凸显,因而研究这种扩容对股市的冲击和影响是非常有必要的。

影响股市的因素很多,除了扩容之外,货币政策也是其中重要的一环。货币政策分为数量型货币政策和价格型货币政策,货币供给的数量在总量上影响金融资产需求,价格型货币政策——利率影响存款资产和股票资产的相对收益率,因而也影响股票资产的需求,进而,影响股票市场的收益率。股市扩容是从供给方面影响收益率。从需求和供给方面来分析股市的收益率对于货币政策的制定、把握新股发行的节奏都具有重要意义。

二、文献综述

Oberuc[1]认为,对股价有影响的主要宏观经济变量有股利分配、工业产值、利率、通货膨胀、汇率、货币供给、GDP及前期回报。一种是研究总量货币政策对资产价格的影响。对此问题的研究在国外由来已久。早在20世纪30年代,奥地利经济学派的代表人物哈耶克(Hayek)在《货币与经济周期》中提出央行应重视商业银行的信贷行为,防止资产泡沫和经济危机。一个普遍的研究结论是货币增长与股票实际回报正相关,Mashall[2],Baks和Kramer[3]等的研究都支持这一结论。Michael D.Bordo等[4]应用Q-VAR模型对20世纪后50年的美国股票市场进行了研究,发现通胀对股市冲击影响明显,抑制通胀的政策催生泡沫,通胀冲击产生熊市(promoting busts)。利率政策同样有巨大影响,未预期到的长期利率提高导致熊市,利率下跌催生泡沫。

另一种思路研究的是价格型货币政策工具与资产价格的关系。Hau和Rey[5]认为一国股票市场越发达(可用股票市值与GDP比值来衡量),股票市场收益率与汇率变化之间的负相关系数越高。Azman-Saini等[6]认为在金融自由化环境下,汇率稳定对股市健康很重要。Lawrence Christiano等[7]发现在股票市场繁荣时期,通胀往往很低,盯住通胀的利率政策使得宏观经济和资产市场不稳定。平均来说,在股市繁荣时期信贷的投放是非繁荣时期的两倍,同时运用利率政策和信贷增长(角色不局限于盯住通胀)能够减少资产价格的波动性。

国内的研究更多关注货币政策对资产价格的影响,近年来这方面的研究成果颇为丰富。一些学者是从研究货币总量对股票价格的影响入手。刘刚[8]运用协整检验和格兰杰因果检验的研究表明,广义货币余额增加,股权分置改革和我国股票价格指数之间存在显著的因果关系。刘萍萍[9]的研究发现我国银行信贷与股票价格存在长期稳定关系,银行信贷与股票价格呈正相关关系。刘文超、韩非[10]运用动态计量经济分析方法,在对2007年以来我国各层次货币供应量月度同比增速与股票市场之间关系进行实证研究的基础上,考察了货币政策对股票市场影响的不对称性问题。研究结果表明,以货币供应量同比变动衡量的货币政策同股票市场存在长期均衡关系,其中,M0和M1的同比增速是上证综指的格兰杰原因。

还有部分学者把重点放在研究价格型货币政策工具利率和汇率对股票市场的影响。胡援成等[11]运用单位根检验、格兰杰因果检验和协整检验方法,表明中央银行的货币政策到资本市场的传导机制是畅通的。相对于利率而言,货币供应量对资本市场有较大的影响,M0和M1都对资本市场存在着正向的因果关系。

当然,也有部分学者考虑得更加全面,把价格型货币政策和总量型货币政策结合起来考虑。贺晓波、许晓帆[12]在VECM模型的基础上,运用脉冲响应函数分析了股票市场在低迷时期和高涨时期对不同货币政策冲击响应的效果。结果表明货币政策可以有效地调节资产价格,在资产价格低迷时期,用利率调节具有相对持久和明显的作用,金融机构贷款也在推动股票价格上涨中起到了一定作用;在资产价格膨胀阶段,利率可在一定时期内起到微调作用,控制货币供应量可对价格泡沫的控制起到即时效果。郑鸣、倪玉娟[13]运用MSVAR方法分析了货币政策与沪深股市收益率的动态相关性,实证表明货币供应量与股市的相关性比利率与股市的相关性要高,并且当股市处于波动较小,价格膨胀时,股市收益率与货币供应量的正相关性较高,相反则较低;同时当股票市场处于低迷且波动较小的状态时,股市收益率和利率的负相关性较高,相反则较低。陈其安、张媛和刘星[14]利用GARCH模型实证研究表明,利率政策在现实经济环境中未能发挥作用,货币供应量政策因其直接影响股票市场资金供给而产生了明显影响。

通过梳理文献可以看出,经过多年的研究,关于货币政策与股票市场理论与实证已形成了丰硕的研究成果,但也存在一些不足。在研究框架的设计上,主要是从影响需求方面来考虑,无论是总量型货币政策还是价格型货币政策,这些都可以理解成影响需求的因素,而没有考虑供给方面。尤其在股权分置改革之后和我们国家加快向直接融资主导型金融体系转型的背景下,结合供给方面——股市扩容来研究股市收益率的变化就显得尤为必要。

基于以上分析,本文试图突破前人的研究框架,从影响股票需求——货币政策和影响股票供给——股市扩容两个方面来考虑对股市的影响。其次,在变量设计上,既包括总量型货币政策工具,也包括价格型货币政策工具①本文在做实证分析时也考虑了自变量汇率、消费价格指数和规模工业产值,但是由于这两个变量是一阶差分平稳的,不适合放在一起建模,故剔除掉。。总量型货币政策工具分别用M1/GDP、M2/GDP和信贷增长率CRG作为代理变量。

三、数据与研究方法

(一)变量选取

上证指数和深圳成指虽然具有很强的正相关性,但走势并非完全一致。因而本文分别以上证指数收益率和深圳成指收益率为因变量来度量货币政策和股市扩容的影响大小。

货币政策包括总量型货币政策和价格型货币政策。之前的研究表明这两种货币政策对股票市场都有可能产生影响。总量型货币政策选取货币供给M1、M2和信贷余额增长率CRG,价格型货币政策选取利率。把M1、M2和CRG作为货币政策的代理变量时,为了剔除GDP的影响,采用Borio、Kennedy和Prowse的方法,用M1/GDP、M2/GDP来代替。由于GDP只有年度和季度数据,没有月度数据,我们采用月度工业总产值来代替月度GDP。利率采用银行间同业拆借市场月度利率,这样能比较准确、迅速地反映资金供求的关系。股市收益率、融资数据来源为RESSET金融研究数据库,货币供给、利率和规模以上企业工业总产值数据来自中宏统计数据库。

股市扩容包括IPO募集的资金和增发、配股募集的资金两大部分,分别收集这些数据,然后加总求和得到总的融资规模。

数据处理方法:由于股权分置对股市估值具有重要影响的制度性因素,本文把股权分置改革作为股市市场化进程的一个里程碑,我们研究的时间段就是股权分置改革到现在。2005年8月,国务院五部委联合发布了《关于上市公司股权分置改革的指导意见》标志着股权分置改革工作的全面展开,2005年9月12日,全面股改后的第一批公司公布《公司股权分置改革方案》。时间段从2006年1月1日开始,截止到2011年5月31日。

(二)实证设计

对于时间序列而言,计量经济学理论要求序列是平稳的,如果变量不平稳,则要求方程的多个变量是协整的。因而我们首先对时间序列作平稳性检验。

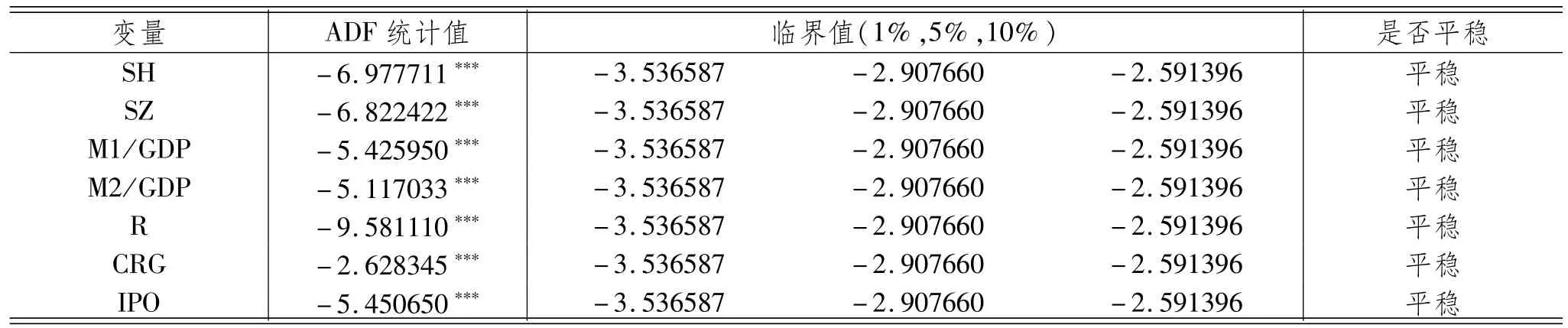

表1 ADF统计值

1.单位根检验,判断时间序列是否平稳。检验时,带有常数项,但不含时间趋势项。

2.建立回归模型。通过以上检验,我们可以知道,这些变量都是平稳的,因而可以直接建立线性模型。经验观察和理论研究都表明货币政策和股市扩容对收益率的影响都有可能滞后,因而建立回归分布滞后模型ADL(m,n,p)是比较适合的。

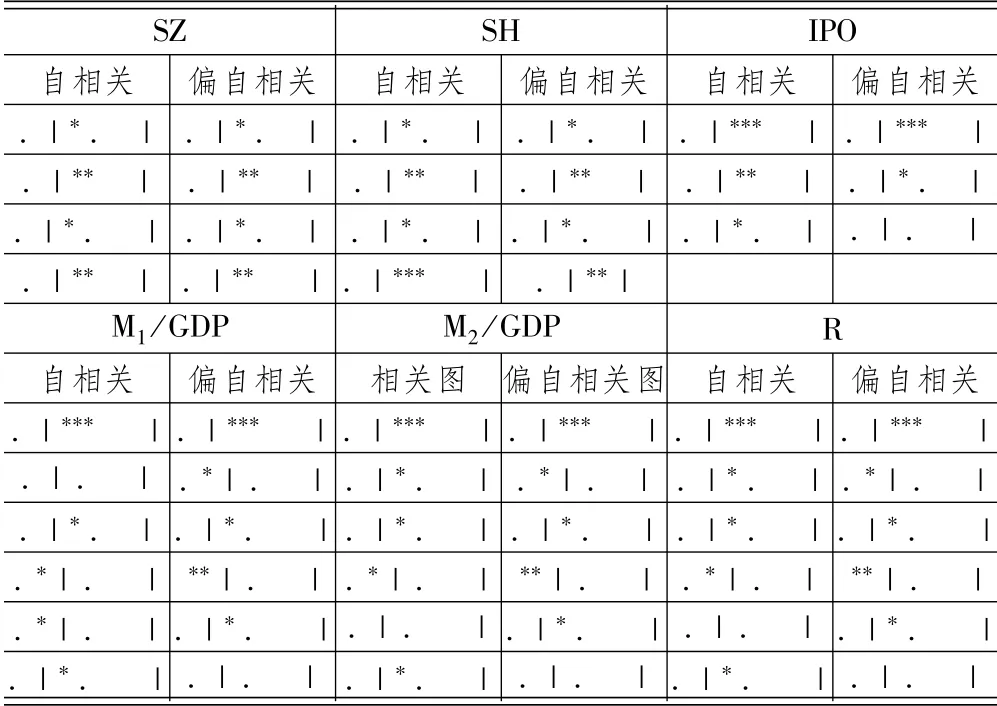

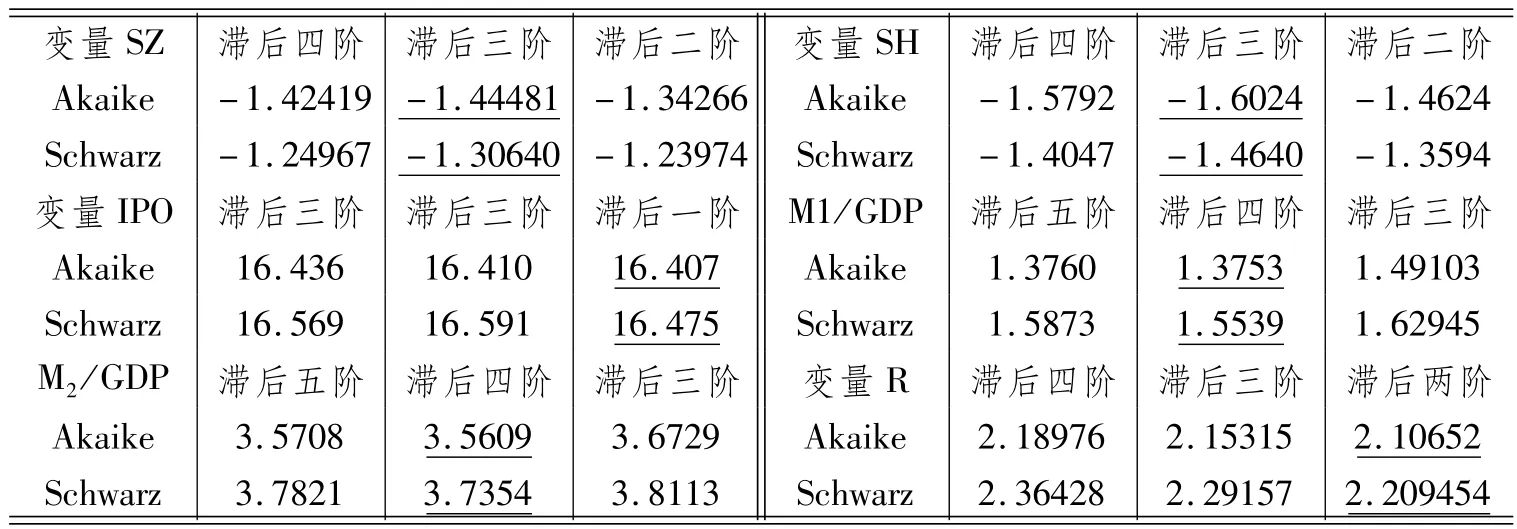

为了确定分布滞后模型的滞后阶数,先查看这些变量的自相关和偏自相关图形,之后利用信息准则进行检验最优滞后阶数。继续利用Eviews 5.0得出这些变量的相关图和偏自相关图形(图1)。从运算图形中可以看出,滞后两阶是比较理想的选择。事实上,通过Schwarz检验,滞后两阶的Schwarz值分别小于滞后一阶和滞后三阶的值,因此滞后两阶是最理想的选择。在表2中,加有横线表示的是最优滞后阶数。

图1 自相关和偏自相关图

表2 最优滞后阶数

从图1、表2可以看出,看SZ收益率自相关和偏相关图形自相关可能滞后4阶,利用信息准则SZ滞后3阶是最优的;SH收益率自相关和偏相关图形显示自相关可能滞后4阶,利用信息准则SZ滞后3阶是最优的;看IPO图有可能滞后2阶,利用信息准则滞后1期是最优的;看M1图形滞后4期是最优的,利用信息准则,最优滞后期为2期;R图形显示滞后一期可能最优,信息准则表明滞后1阶是最优的;研读CRG相关图,滞后两阶有可能最优,利用信息准则滞后2阶是最优的。

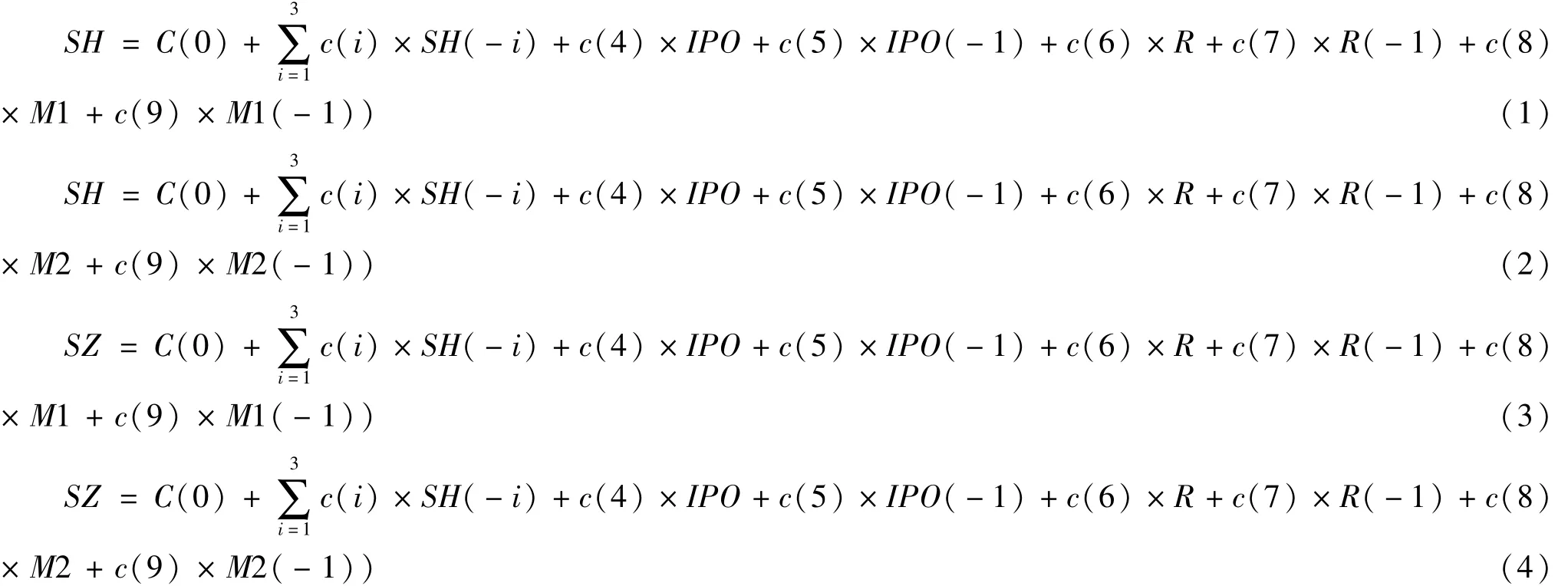

确定了最优滞后阶数之后,我们可以建立分布滞后回归模型,由于分别用M1、M2和CRG(信贷增长率)来代替货币政策检验对上证指数和深圳成指的影响,所以会有六个分布滞后回归模型,具体如下:

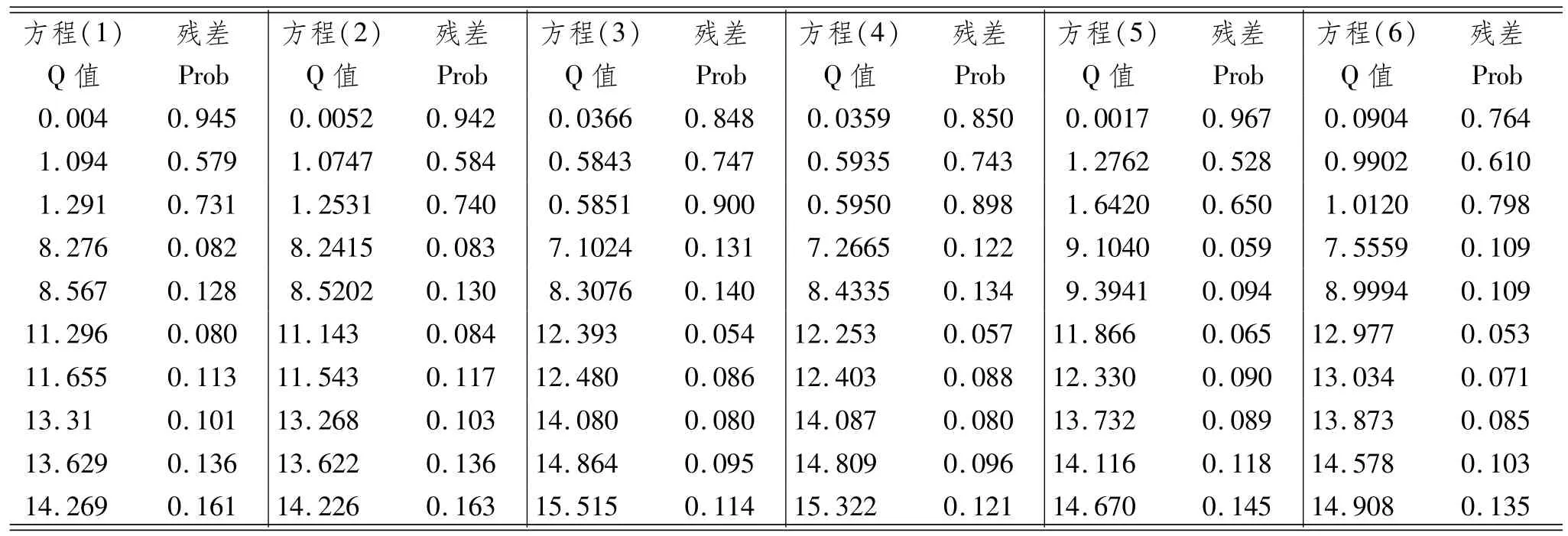

运用整理的数据,在Eviews 5.0版上回归,经整理得到结果如表3,之后对残差进行平稳性检验,结果如表4。

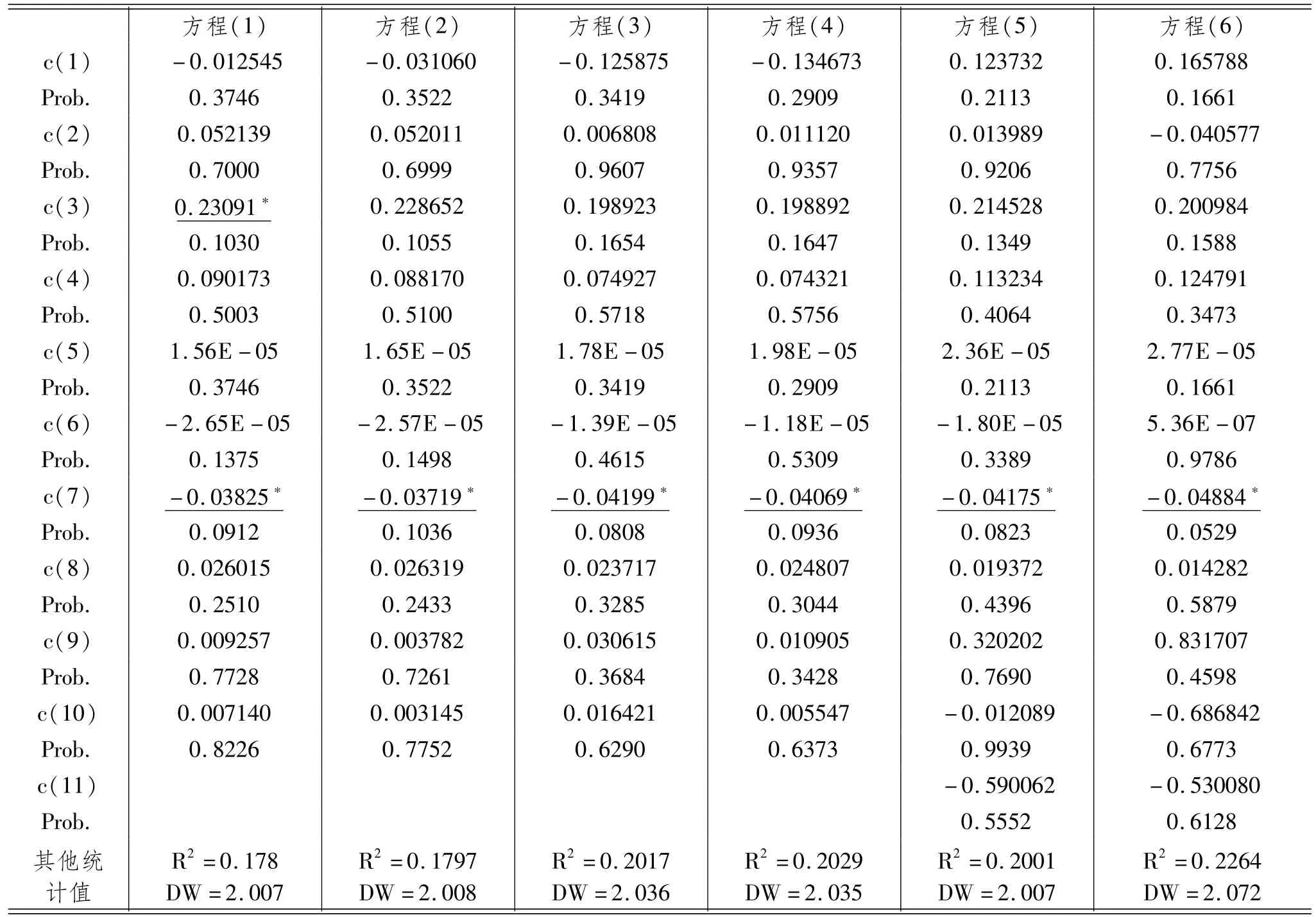

表3 回归结果

表4 残差平稳性检验

(三)实证结果解释

从表4可以得知,Q值所对应的列是相应自由度的Q统计量的值,Prob列中的数字表示相应自由度下χ2统计量取值大于相应Q值的概率。因为这些概率都大于0.05,这说明这些Q值都小于检验水平为0.05的χ2分布临界值,结论应该是这些模型的随机误差项序列是一个白噪声序列,满足经典模型的假定。

从方程(1)和(2)的回归结果可以看出,只有c(3)和c(7)的回归系数能通过显著性检验。因而,对于上证指数和深圳成指而言,只有它们本身的滞后二期值和利率对它们的收益率存在影响,且滞后二期值影响较大,而利率的影响系数有限。

方程(3)、(4)与方程(1)、(2)的差别主要体现在用M2/GDP来表示货币供给,回归结果显示,只有利率能通过显著性检验,其他变量均不能通过10%的显著性检验。

方程(5)、(6)用贷款余额增长率(CRG)作为货币政策宽松的代理变量,这是与前四个方程不同之处,但结果仍然显示只有利率能通过显著性检验。

四、结论及原因分析

从影响股票需求和供给的角度建立模型,通过实证检验发现,货币政策和股市融资规模与股市收益率有联系,但联系不紧密。原因是什么呢?

其一,我国股票市场具有浓厚的政府主导的强制性制度变迁特征,因而我国股票市场具有明显的“政策市”特征。本文的研究时间区间是2006年1月至2011年5月,这期间前后经历了资本市场的几件大事。2005年7月21日,我国开始了人民币汇率形成机制的改革,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。我国从此走上了人民币稳步升值的道路。2005年8月,国务院五部委联合发布了《关于上市公司股权分置改革的指导意见》标志着股权分置改革的工作已全面铺开。这两项政策对于2006年年初至2007年10月的牛市起到了重大作用,尤其股权分置改革这种重大的制度利好对牛市起到了夯实基础的作用。2010年4月16日,股指期货正式推出,从根本上改变了机构投资者和大户投资者的盈利模式。这三个重大事件在很大程度上影响了股市和宏观经济变量的平衡关系。

其二,我国股市与欧美股市的联动性增强,且这种联动性呈现出一种非对称性情形,即外围股市下跌时,会带动国内股市下跌,但上涨时却不然。2007年8月发轫于美国的“次贷危机”席卷全球,也横扫中国股市,上证指数从2007年10月的6000点之上下跌到2008年11月的1600点左右。2010年的欧债危机对中国股市也带来强烈的负面冲击。中国股市难以反映国内经济基本面走出独立的行情。

其三,A股市场的发展理念和机制存在明显缺陷,有待改善和优化。A股市场最初成立,是为了支持国有企业改革脱贫,因而存在先天不足。经历20余年的发展,A股市场仍然重融资功能,而轻投资者回报和中小股东利益保护。东方财富网统计数据显示,20余年A股市场对股东的股利回报之和与投资者缴纳的印花税、佣金和手续费之和大致相当,这说明,总体而言20余年来股票市场没有给投资者带来增值回报,相当于“零和博弈”游戏,这也在很大程度上限制了股票市场正常功能的发挥,也使得股票市场与宏观经济面背离成为常态。

其四,2001年中国证券监管当局提出了“超常规发展机构投资者”的发展思路,但在随后的5年熊市中,机构投资者发展速度相对缓慢。2005年底至2007年10月,中国股市出现持续强劲上涨,由于巨大的财富效应,开放式基金出现了爆炸式增长。以往我们总是不负责任地把市场理念的不更改,归咎于机构投资者比例过低。然而,当机构投资者数量日增,却令人惊奇地出现了集体散户化的趋势,趋势投资者大规模增加,基金越发越多却越发越小,追涨杀跌之下,机构持股市值与数量不成比例。根据《证券日报》市场研究中心的数据统计,截至2011年5月16日,公募基金、券商、QFII、险资和社保等五大机构累计持股市值约1.1万亿,占全部A股20万亿流通市值的5.42%,远低于2007年的18.86%。通过统计发现,机构在A股市场中的话语权逐渐萎缩,市场投资结构逐步转变“散户化”。

最后,随着A股各项制度改革的推进,股票市场的层次和制度建设日益完善,A股市场化改革的点滴进步,正在汇聚成一股日渐强大的力量,改变着上市公司、保荐人、机构投资者、个人投资者等诸多市场主体的行为特征。随着各个市场主体的不断成长和进步,市场化约束机制也会逐步增强。假以时日,股票市场的表现与宏观经济变量的联系会更加紧密。

参考文献:

[1]OBERUC R E.Dynamic Potfolio Theory and Management:Using Active Asset Allocation to Improve Profits and Reduce Risk[M].Mv-Graw Hills,U.S.2004.

[2]MASHALL A DAVID.Inflation and Asset Return in a Monetary Economy[J].The Journal of Finance,Vol.XLVII,No.4,1992,1315-1342.

[3]BAKS,KRAMER.Global Liquidity and Asset Prices:Measurement,Implocations,and Splillovers[R].IMFWorking Paper,WP/99/168,1999,1-33.

[4]BORDO D MICHAEL,DUEKER JMICHAEL,WHEELOCK C DAVID.Inflation,Monetary Policy and Stock Market Conditions[R].Working Paper.2008.http://www.nber.org/papers/w14019.

[5]HAU H,REY.Exchange Rate,Equity Prices and Capital Flows[R].NBER working paper,2002,9398.

[6]AZMAN SAINI,HABIBULLAH M S,LAW SIONG HOOK,et al.Stock Prices,Exchange Rates and Causality in Malaysin:A Note[M].Germany:University Library of Munich,2006:656.

[7]LAWRENCE CHRISTIANO,COSMIN ILUT,ROBERTO MOTTO,et al.Monetary Policy and Stock Market Booms[R].Working Paper,2010,16402.http://www.nber.org/paper/w16402.

[8]刘刚.货币政策的有效性传导及其对股票价格的影响[J].改革,2008(7):70-75.

[9]刘萍萍.我国股票价格波动与银行信贷的关联性研究[J].财经问题研究,2010(5):74-80.

[10]刘文超,韩非.我国货币政策对股票市场影响的不对称性分析[J].上海金融,2010(9):37-40.

[11]胡援成,程建伟.中国资本市场货币政策传导机制的实证研究[J].数量经济技术经济研究,2003(5):15-18.

[12]贺晓波,许晓帆.货币政策对资产价格冲击效果透视[J].财经科学,2009(6):27-34.

[13]郑鸣,倪玉娟.货币政策和股票收益率的动态相关性研究——基于DCC-MGARCH和MS-VAR的实证分析[J].厦门大学学报(哲学社会科学版),2011(2):34-41.

[14]陈其安,张媛,刘星.宏观经济环境、政府调控政策与股票市场波动性——来自中国股票市场的经验证据[J].经济学家,2010(2):90-98.

The Im pact of M onetary Policy and Stock M arket Expansion on Stock M arket Returns:2006-2011——an Analytic Framework Study Based on the Supply and Demand

HUANG Lei,ZOU Kun-lun

(School of Finance,Shandong University of Finance and Economics,Jinan 250014,China)

The ADLmodel is established based on the supply and demand to test the impact ofmonetary policy and monetary policy changes on stock market returns.Monetary policy mainly has two tools,the scalar type and price type.The formermainly considersmoney supply and the latermainly considers interest rate,both ofwhich affect stock demand.The expansion of stock market affects stock supply.The empirical results show that when M1/GDP serves as the proxy variable,interest rate and SSE Composite Indexwith two years’lag are themajor factors affecting the rate of return of Shanghai index,and interest rate and SZSE Component Index with two years’lag are the major factors affecting the rate of return of SZSE Component Index.IPO and money supply can not pass the significant test.However,when M2/GDP and CRG are considered respectively as the proxy variable,only interest rate affects the return rate of the stock market,IPO and money supply have no effect on rate of yield.

expansion of stock market;monetary policy;yield of stock market;ADLmodel

F830.91

A

1008-2670(2013)01-0005-07

(责任编辑高 琼)

2012-09-17

教育部人文社科规划青年基金项目“金融危机冲击下的我国货币政策的区域结构效应研究”(10YJC790379)。

黄磊,男,四川成都人,经济学博士,山东财经大学金融学院教授,研究方向:金融制度、证券投资;邹昆仑,男,湖南衡阳人,山东财经大学金融学院讲师,中南财经政法大学博士生,研究方向:货币政策、中国资本市场。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国外汇(2019年22期)2019-05-21

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

- 山东财政学院学报的其它文章

- 基于低碳经济的税制改革思考

- 政府社会网络关系的构建与治理