资本账户开放与金融危机传染相关性分析——基于国际比较的研究

2013-08-07 09:16柏宝春程玉龙

山东财政学院学报 2013年1期

柏宝春,程玉龙

(山东财经大学 金融学院,山东 济南250014)

一、引 言

早在1926年,美国国家经济研究局(National Bureau of Economic Research,NBER)的学者米切尔(Mitchell)[1]曾撰文指出,金融危机日趋全球化,既可能同时在各国爆发,也可能以一种或几种方式从中心向其他国家传播蔓延。但是在1992年欧洲货币危机之前,国际金融危机传染(Contagion)问题并没有引起人们足够的重视。

自20世纪90年代以来,资本流动自由化程度日益提高,与此同时接连爆发了1992年欧洲货币危机、1994-1995年墨西哥金融危机、1997-1998年亚洲金融危机、1998年俄罗斯金融危机、1998-1999年巴西金融危机、2001年阿根廷金融危机以及2007-2009年美国金融危机和随后的全球金融危机,学者们认为资本市场开放与金融危机发生之间存在直接的因果关系,这是资本账户开放对一国经济产生影响的极端形式,关于资本自由流动与危机传染机制的研究逐渐成为国际金融领域研究的热点问题。

Danie[2]首先提出资本账户开放有可能放大资本市场情绪,形成资本市场风险的“蝴蝶效应(Butterfly Effect)”,从而引发其他更大风险。Stiglitz[3]则从金融自由化角度出发,认为如果时机尚不成熟或者条件尚不具备时就进行金融自由化,会增加整个金融体系的风险,加剧银行体系的脆弱性,严重时会导致金融危机爆发。2004年以来,Copula函数、GARCH模型等非线性研究方法被提出并应用到金融危机传染的分析中,Edwards[4]运用Copula函数,分析一国经济增长与资本账户开放的关系,发现资本账户开放程度高的国家面临的外源性风险更大,发生危机的概率也越高。Edwards[5]运用一个多国数据的面板probit模型,分析开放程度(包括资本账户开放和贸易开放)的提高会不会增加一国受到外部危机传染的可能性,结果表明开放程度和受危机传染的可能性之间存在明显正相关性。

2008年金融危机后,越来越多的发展中国家开始实施资本管制以应对跨境资本流入,IMF报告显示,2010年全球有144个国家/地区对资本市场证券、124个国家对货币市场工具、94个国家对衍生品、86个国家对商业信贷、120个国家对金融信贷采取资本管制,而1995年仅有119个国家/地区向IMF报告使用资本管制[6]。2011年4月,IMF明确表态新兴市场经济体为管理国际资本流入可以采用资本管制,并提出管理资本流入的政策框架[7]。

自20世纪90年代以来,国内学者主要以发展中国家为研究对象,对资本账户开放与金融稳定关系进行研究,其研究结论与国外类似。近年来主要有张礼卿[8]从宏观经济和金融部门两个层面考察了资本账户开放过程中的资本过度流入对金融不稳定的影响和作用过程;李剑峰、蓝发钦[9]对发展中国家资本账户开放与货币危机传染之间的关系进行了实证研究;李刚[10]采用空间统计分析方法对美国次贷危机的传染渠道进行实证分析,发现贸易关系和资本账户开放程度等因素在次贷危机传染中发挥作用;王雪标[11]基于Panel Logit模型实证分析了资本流动控制与抑制货币危机的关系;马勇、陈雨露[12]分析了资本账户开放与系统性金融危机之间的关系;娄伶俐、钱铭[13]从法规标准和事实变量的角度,对国内外资本账户开放的主要测量指标和方法进行了归纳和比较,对构建一个全面衡量一国资本账户开放度的综合指标模式进行了展望。田拓[14]分析了金融危机后IMF提出的关于管理资本流入的政策框架的背景及主要内容,并对我国管理跨境资本流入提出相应的政策建议。

已有研究表明,资本账户开放的经济效应一直为学术界所关注,关于金融危机传染的理论和实证研究也已经相当成熟。但是对于资本账户开放与金融危机传染相关路径的分析,不同学者有不同的见解,针对资本账户开放与金融危机传染相关性所展开的量化分析,亦是仁者见仁,智者见智。本文选取有代表性的经济体作为研究对象,运用1990-2010年的宏观经济数据,量化分析资本账户开放与金融危机传染之间的相关性。文章通过对资本账户开放与金融危机传染相关性的理论和实证研究,力求掌握两者之间存在的关联性规律,为我国更好地把握资本账户开放进度,应对金融危机冲击提供有效的理论和实证依据。

二、20世纪90年代以来三次金融危机传染特性分析

学术界系统研究金融危机传染机制始于1992年欧洲货币危机,此后1997年东南亚金融危机、2007年美国次贷危机所表现出的较强传染性也为相关研究提供了很好的样本。

(一)1992年欧洲货币危机

1.资本账户开放度与危机传染的相关性分析

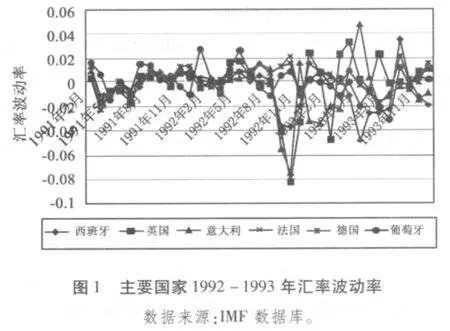

通过总结已有金融危机传染效应的文献并结合危机传染的实际情况可得出这样一个结论,即某一国受到其他国家金融危机的传染时,在大多数情况下会表现为该国货币利率提高、外汇储备减少以及货币大幅度贬值等现象。欧洲货币危机中,危机发生国货币币值大幅下降,汇率波动剧烈,因此本文用汇率波动率①该波动率是各国月度名义有效汇率的环比变动率,下同。来揭示一国受到的冲击,并以此来描述资本账户开放与危机传染二者之间可能存在的关系。

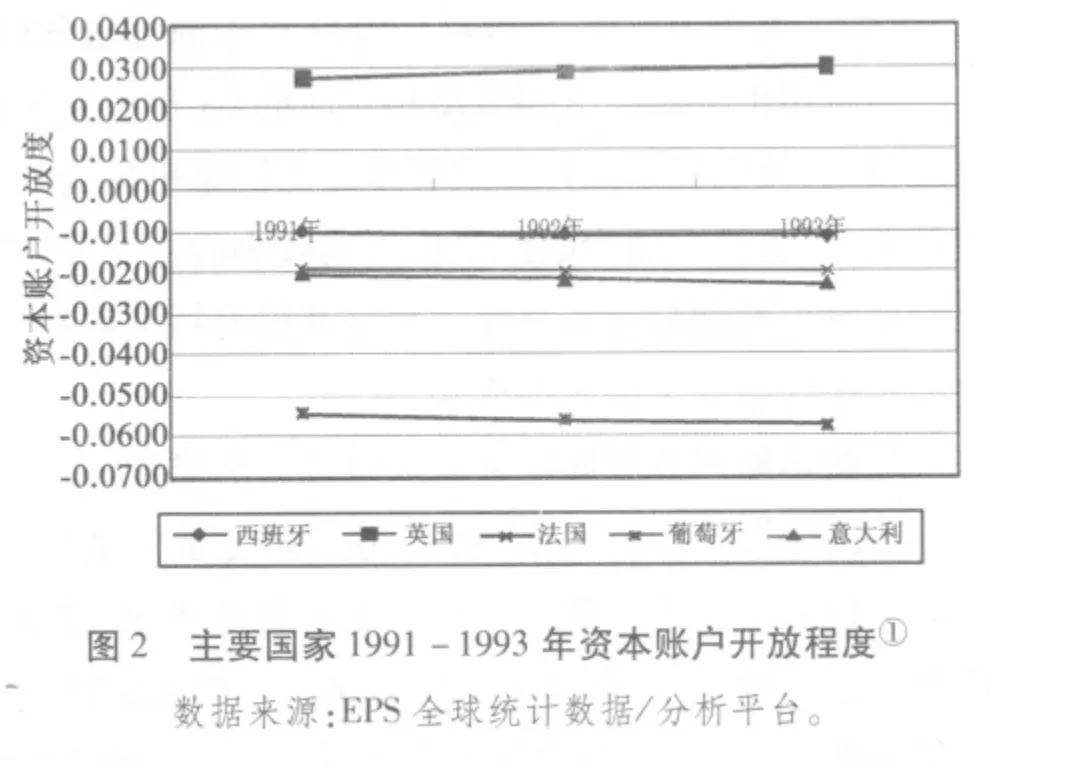

从图1可以看出,1992年8月,欧洲货币危机开始后,英国、西班牙、法国、意大利等国货币汇率开始剧烈波动,进而大幅贬值,英镑、意大利里拉、西班牙比塞塔,相对于法国法郎汇率波动幅度要大得多。对比这几个国家的资本开放度数据(见图2),英国、意大利、西班牙的资本账户开放程度都较高,而法国的资本账户开放度相对较低。因此可得出结论,资本账户开放程度提高有加大货币危机传染的倾向。

①资本账户开放度=(不包含黄金的外汇储备的变动量-经常帐户差额)/GDP,其数值离零越远,说明资本账户开放程度越高,下同。

2.资本账户开放影响金融危机传染的途径

1992年欧洲货币体系(EMS)各成员国采取相对固定的汇率制度,同时允许资本自由流动,实行盯住汇率制度的同时保持较高的资本账户开放程度是欧洲货币危机爆发和传染的根本原因。根据第一代货币危机理论②第一代货币危机模型又称为克鲁格曼模型,由保罗·克鲁格曼(Paul Krugman)于1979年提出,是关于货币危机的第一个比较成熟的模型,弗拉德(R·Fload)和戈博(R·Garber)于1986年进一步完善,该模型又被称为“克鲁格曼—弗拉德—戈博模型”。,当资本账户开放和固定汇率同时存在时,如果政府通过发行货币为自己的财政赤字融资,本币的泛滥必然造成外汇贬值。而在固定汇率制度下,政府有稳定汇率的责任,因此必须采取必要措施以维持汇率稳定,而这些努力最终会逐步耗尽该国的外汇储备,招致国际投机资金的冲击,最终导致固定汇率制度崩溃并引发货币危机。

(二)1997年东南亚金融危机

1.资本账户开放程度与金融危机传染的相关性

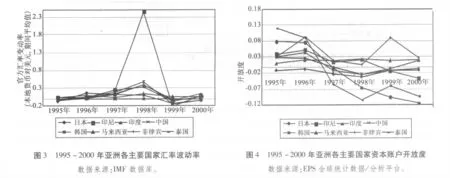

此次金融危机中,受危机影响国家的货币均发生大幅贬值,因此仍用相关国家货币汇率波动率来揭示一国所受到的金融危机的冲击。

从图3和图4可以看出,1997年东南亚危机开始后各国货币大幅贬值,汇率波动剧烈,且方向趋同性特征明显,表明货币危机传染效应的存在。货币汇率变动程度比较大的国家依次是印尼、韩国、马来西亚、菲律宾、泰国。人民币汇率在1997-1999年亚洲金融危机期间保持相对稳定,没有显著波动。

与货币汇率发生大幅波动相对应的是,危机发生前菲律宾、印尼、马来西亚、韩国等国资本账户开放程度都比较高,说明资本账户开放程度高的国家更易受到金融危机冲击的影响。相对而言,中国资本账户开放程度较低,这也是中国受此次危机影响较小的主要原因之一。需注意的是,日本资本账户开放程度较高,但东南亚金融危机期间日元汇率波动程度并没有特别剧烈,这说明资本账户开放程度与金融危机传染之间的正相关性不是在任何一个国家都成立。

2.资本账户开放影响金融危机传染的途径

Stiglitz[15]认为资本账户的快速开放是亚洲金融危机的罪魁祸首,资本账户开放程度的提高进一步增强了金融危机的跨国传染效应。东南亚金融危机中,这种作用主要通过以下渠道进行:(1)资本账户开放程度不断提高会影响汇率、利率等资产价格指标的稳定性,加大银行渠道的危机传染程度,降低发展中国家银行体系的稳健性。(2)资本账户开放程度提高后,会增强金融市场之间的联动性。对规模小、流动性低的新兴金融市场而言,资本账户开放程度提高,一方面会导致短期性的金融资本过度流入,加大金融市场的不稳定性,另一方面会增强本国与国外金融市场的联系,加剧国内金融市场的波动性。

(三)2007年美国次贷危机

1.资本账户开放程度与危机传染的相关性

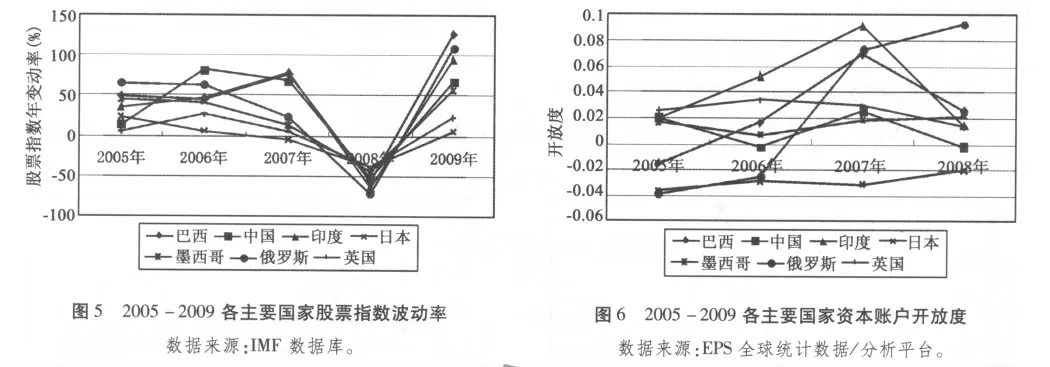

次贷危机主要是通过资本市场渠道和市场预期传播的,这两个因素会直接影响一国证券市场,在此用各国股票市场的波动来揭示一国受次贷危机影响的程度。

从2005-2009年各国股指变动率(见图5)可知各主要国家股市在次贷危机开始后(2007年)急剧下跌,2008年跌至谷底,不同国家股市波动的同向性表明金融危机传染效应的存在。2008年股票指数下跌幅度比较大的依次是俄罗斯、印度、巴西,相应的从2005-2008年各国的资本账户开放程度(见图6)可以看出印度、俄罗斯、巴西的资本账户开放程度相对较高,这再次说明资本账户开放程度越高受金融危机传染和影响就越大,当然这种关系并不是严格一一对应的,除资本账户开放程度以外,还有其他因素影响危机的传染。

2.资本账户开放程度影响金融危机传染的途径

次贷危机的实质是影子银行体系(The Shadow Banking System)①影子银行体系包括投资银行、对冲基金、货币市场基金、债券保险公司、结构性投资工具(SIV)等非银行金融机构。的崩塌,影子银行机构对于资本市场的剧烈波动和流动性急剧萎缩起着推波助澜的作用,资本账户的开放进一步加剧了这种波动。在美国等发达国家,影子银行机构通过杠杆操作持有大量证券和复杂金融工具,以证券化方式进行信贷扩张,影子银行通过相互作用,形成彼此之间具有信用和派生关系的影子银行系统,在此过程中,其委托代理链被无限拉长,风险无限放大。一旦链条中某个环节的风险暴发,影子银行的整个运作体系就会崩塌。资本的快速流动为风险在全球间的传播搭建了桥梁,成为次贷风险全球蔓延的主要中间媒介,并由此引发全球性金融危机。

三、资本账户开放与危机传染相关性实证分析

(一)研究变量和方程

1.被解释变量——汇率波动率(Exchange Fluctuations,EF)

金融危机对一国的传染作用主要集中在金融市场和实体经济领域,危机传入一国后会造成金融资产价格和各种实体经济指标的大幅波动。而汇率作为联系国内外市场的纽带,在金融危机传染过程中首当其冲,一国受国际金融危机的冲击越严重,其汇率的波动幅度也倾向于越大。因此我们将汇率波动率(Exchange Fluctuations)作为被解释变量,本文将汇率波动率简写为EF,其计算公式为:

式中EF表示汇率波动率,σ为标准差,e、r、i分别为汇率、外汇储备和利率,t为样本期。Δet表示汇率的变动率,Δrt表示外汇储备的变动率,Δit表示利率的变动率。σe表示汇率变动率的标准差,σr表示外汇储备变动率的标准差,σi表示利率变动率的标准差。

2.解释变量

(1)资本账户开放程度(Capital Account Openness),以净资本流动与国内生产总值(GDP)之比来衡量资本账户开放度。净资本流动等于外汇储备增量减去经常项目的差额,这样得出的净资本流动既包括直接投资又包括证券投资和其他投资,我们把资本账户开放度简写为OPEN。其计算公式为:

(2)危机的传染效应(Crisis Contagion Effect),我们把危机传染效应简写为CCE,当其他国家发生金融危机时CCE记为1,否则记为0。其系数表示一国是否受其他国家金融危机的传染,以及传染程度有多大。

3.控制变量

(1)为量化资本账户开放程度的提高与金融危机传染之间的相关性,本文选用一国经济基础(GDP、CPI)、金融市场规模(Financial Market Scale,FMS)、经常账户差额(TRADE)等作为控制变量加入到模型中,研究资本账户开放程度与金融危机传染之间的关系。

(2)交叉项(OPEN×CCE),资本账户开放程度提高是否会增强金融危机传染效应。如果其系数显著且为正,表明资本账户开放程度提高会增强金融危机传染效应。

4.SVAR模型构建

SVAR模型同时考虑多时间序列间的同期效应和滞后效应,可依据经济理论施加短期或长期约束条件,进而识别不同序列间的冲击。本文第二部分所分析的金融危机,其主要传染渠道是金融联接,因此我们选择EF、CCE、CPI、GDP、FMS、OPEN、TRADE作为分析变量,来研究金融危机传染,参照面板数据分析的一般思路,我们建立随机效应模型用于分析资本账户开放与危机传染相关性,通过上述讨论,最终的模型设定为:

其中,βi为EFi,t的系数矩阵,反映各序列间的滞后效应,i=1,2,…,t-1;μi,t为结构冲击向量,均值为零,序列不相关。

时间跨度选择为1990-2010年①这一期间国际性金融危机频繁爆发且传染效应显著,这为研究资本账户开放程度和金融危机传染之间的关系提供了有效的数据资源。,选取的国家有:美国,日本,英国,德国;中国,印度,俄罗斯,巴西②选择这几个国家的原因在于他们具有代表性,前面四个国家是发达国家,后面四个国家是金砖四国(BRIC),典型的新兴市场国家。通过对这些国家的考察不仅可以总结出一般性的规律,也方便对比分析发达国家和新兴市场国家的不同表现。,数据来源于www.msci.com。

(二)回归结果及其分析

SVAR(EFi,t)模型估计可在VAR(EFi,t)模型估计的基础上,采用Eviews6.0软件对数据进行ADF平稳性检验。

1.单位根检验

表1 单位根检验

由单位根检验得,EF、OPEN、CPI、GDP为平稳序列,FMS、TRADE为一阶平稳。因此可以认为我们选取的变量在样本期间都是平稳的。

2.资本账户开放与金融危机传染相关性实证结果分析

为研究资本账户开放与金融危机传染的相关性,我们在表2中列出了总体样本的被解释变量、解释变量和控制变量的描述性统计,表2是采用随机效应模型得到的回归结果。

(1)解释变量:①资本账户开放度(OPEN),OPEN的参数估计值为0.01、显著性水平为0.1390(高度显著),说明一国资本账户开放程度越高,该国受金融危机传染影响的可能性越大。②传染效应(CCE),CCE的参数估计值为0.01、显著性水平为0.0027(高度显著),说明别的国家发生金融危机会增强本国汇率的波动性,证明了传染效应的存在。

(2)被解释变量:汇率波动率(EF)。从表2的实证结果可以看出,在5%的显著性水平下,汇率波动率参数除日本以外,其他都通过了检验,说明资本账户开放程度提高对金融危机传染是有影响的。对除日本以外的国家而言,资本账户开放程度的提高都会增强金融危机传染效应。唯一例外的是日本,该项系数是高度显著的负数。

表2 回归结果

日本该项系数之所以为显著负数,其原因有二个方面:一是日本推行资本账户的渐进自由化。日本在1973年2月汇率制度转为自由浮动之后,开始推进资本账户交易的自由化,前后共持续了二十多年,直到20世纪90年代才完成资本账户交易自由化。二是日本在推进资本账户自由化的同时兼顾了汇率的稳定性,在提高资本账户开放程度的同时,密切关注汇率的波动。当货币当局认为日元已经升值(贬值)到需要控制的地步时,就会相应放松资本流出(流入)的限制,因此日本资本账户开放程度提高并未导致日元汇率的大幅异常波动,由于本文实证分析是以汇率的波动率(EF)作为被解释变量,因此日本此项系数为负。

(3)控制变量:①CPI:系数为正并通过了检验,表明CPI的高涨,会带来汇率波动的增大。②GDP:系数没通过检验,表明GDP的高低对汇率的波动没有明显影响。③DFMS:与被解释变量正相关,表明随着金融规模的增大,一国的汇率波动性会增强。④DTRADE:与被解释变量正相关,且高度显著,这一正相关性表明了金融危机通过贸易渠道的传导。一国的经常账户余额越大,其汇率波动就越剧烈。

上述实证结果证明了金融危机传染效应的存在,并且对大部分国家来说资本账户开放程度的提高都会增强金融危机传染效应,尤其对资本账户开放程度较高的发达国家而言,危机的传染性更强烈。当然这种传染既有以危机发生国为中心的单向强传染,也有受传染国对危机发生国的反向传染,以及受传染国相互间的双向传染效应。

发达国家中,日本的状况让我们意识到资本账户开放程度与金融危机传染之间并不是必然的正向关系,这一方面是基于地缘关系,导致日本的传染状态不同于其他发达国家,另外更重要的原因是由于日本自1970年开始实施的渐进式资本账户开放进程,其解除资本管制以及放开国内金融管制用了四十多年的时间,直到21世纪初才形成相对全面开放的格局,甚至到如今日本对外国资本流入仍有限制。这说明在开放的过程中注意采取措施预防,削弱金融危机传染性,就有可能实现多重政策目标,最终达到既提高资本账户的开放程度又不增强金融危机传染效应的目的。

四、结论与启示

随着我国资本账户开放进程的推进,外部金融危机对我国的传染逐渐增强,采取措施有效预防危机传染极为重要。国际金融危机传染机制的理论和实证研究,为我国预防危机传染提供了以下启示。

首先,从短期看,在应对金融机制传染方面,各国均实行了资本暂时性管制或有限度的资本金融账户开放等措施,以避免因资产负债表传染机制导致金融机构之间的危机传染,因此我国应合理运用相关的资本管理临时措施,采取灵活手段对易变性资本进行监控,一旦发现有大规模的资本波动可能对国内经济金融带来不利影响时,可适当采取一定的管制措施,以防范国际短期投机资本流动对国内经济的冲击。

其次,合理有序推进我国资本账户开放。后金融危机时代,我国资本账户开放的动态条件已基本满足,按照国际货币基金组织的四大类34个资本交易项目的划分标准,我国大部分资本账户已经部分开放。《金融业发展和改革十二五规划》指出,“十二五”期间我国将稳步放宽资本交易限制,在风险可控的基础上,逐步实现人民币资本项目可兑换[16]。下一步如何趋利避害地逐步实施,开放次序的恰当选择是关键。在遵循资本账户一般开放次序的同时,我国资本账户开放次序的选择还应充分考虑国内利率市场化的完成程度、人民币汇率形成机制改革进程、经济发展的稳健状态等现实因素。

第三,资本项目开放后,我国金融体系与国际金融体系的一体化程度将越来越高,因此需要建立强有力的金融宏观调控和监管体系,建立统一的应急领导机构,可借鉴英国、澳大利亚、日本、韩国等国家的做法,建立一个超越目前几大分业监管部分的机构,以实现金融监管各组成部分之间的有效链接与沟通,实现信息共享与政策协调。此外应综合利用利率、汇率政策及其他经济政策,协调资本在国内和国际市场的有序流动,尽量实现经济的内外均衡。

最后,资本账户开放的国际经验表明,强大的金融监管体系是维持资本账户开放后金融体系稳定的保障,国际金融监管合作是应对危机国际传染的重要措施。2009年G20伦敦峰会和匹兹堡峰会上,有关国家提出了改革国际货币金融体系、加强国际金融监管合作等措施来阻隔或预防金融危机在全球的传染。鉴于后金融危机时代经济金融发展的复杂性和不确定性,我国应加强与世界各国的金融监管信息共享和监管合作,同时加快构建我国的金融安全预警体系,完善防御金融危机传染的机制。

[1]MITCHELL W C.Business Annals[M].New York:National Bureau of Economic Research,1926.

[2]DANIE B C.Financial Liberalization and Banking Crises in Emerging Economies[J].Journal of International Economics,1998:32-63.

[3]STIGILTZ J E.Financial Market Liberalization,Economic Growth,and Instability[J].World Development Vol.22,No.3,1998:67-87.

[4]EDWARDS S,RIGOBON R.Capital Controls:Exchange Rate Volatility And External Vulnerability[J].Journal of International Economics,2005:256-267.

[5]EDWARDS S.Sequencing of Reforms,Financial Globalization,and Macroeconomic Vulnerability[J].Journal of the Japanese and International Economies,2009:131-148.

[6]IMF.Durable Financial Stability Getting There from Here[R].Global Financial Stability Report,2011(4).

[7]IMF.Meeting New Challenges to Stability and Building a Safer System[R].Global Financial Stability Report,2010(4).

[8]张礼卿.资本账户开放与金融不稳定:基于发展中国家(地区)相关经验的研究[M].北京:北京大学出版社,2004:53-54.

[9]李剑峰,蓝发钦.发展中国家的资本账户开放与货币危机实证研究[J].财经问题研究,2007(7):21-25.

[10]李刚.金融危机传染路径的空间统计分析[J].统计研究,2009(12):32-34.

[11]王雪标.资本流动控制可以抑制货币危机吗——基于Panel Logit模型的实证分析[J].财经问题研究,2009(3):21-24.

[12]马勇,陈雨露.资本账户开放与系统性金融危机[J].当代经济科学,2010(7):12-16.

[13]娄伶俐,钱铭.资本账户开放测度方法:比较与综合[J].国际金融研究,2011(8):41-49.

[14]田拓.后危机时代对跨境资金流动管理的思考[J].国际金融研究,2011(8):50-55.

[15]STIGILTZ J E.Financial Market Liberalization,Economic Growth,and Instability[J].World Development Vol.28,No.6,2000:1075-1086.

[16]中国人民银行.金融业发展和改革十二五规划.2012(11):10-12.

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

电脑知识与技术·经验技巧(2020年9期)2020-01-16

意林绘阅读(2019年12期)2019-12-30

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

特别健康(2018年4期)2018-07-03

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15

学术论坛(2016年5期)2016-05-17

对外经贸(2014年5期)2014-02-27