基于IS-LM模型的宏观经济政策细化研究

2013-07-27 08:42严梅

统计与决策 2013年5期

严 梅

(成都大学 经济管理学院,成都 610106)

0 引言

我国在利用财政政策和货币政策进行宏观调控方面表现得比较粗化,对两种政策的力度和效果以及二者的有效搭配重视不够。理论界也只是停留于“双松”、“双紧”、“一松一紧”和“一紧一松”这四种较为笼统的搭配上。现实经济是复杂的,不同的经济发展阶段应该适用不同的政策调控。传统的经济发展阶段即:危机、萧条、复苏、高涨应进一步细化,唯有如此,才能使我国经济真正在稳定的基础上实现高速发展。

1 IS-LM模型的经济含义

IS-LM模型最早是由英国经济学家希克斯在为凯恩斯《就业、利息和货币通论》一书写的一篇评论文章:《凯恩斯先生和‘古典学派’》中提出来的。而传播该模型的是美国经济学家汉森,所以一般称“希克斯-汉森综合”。后来美国新古典综合派的主要代表人物萨缪尔森也以此作为分析宏观经济和政策运用的重要工具,认为IS-LM模型分析简要地概括了现代主流宏观经济学的要点。

IS曲线反映了当产品市场达到均衡,即计划的总需求等于总产出或计划的投资等于储蓄时,利率与国民收入之间反方向变动的关系。也就是说,如果利率上升,投资因利息成本提高而减少,而储蓄却因利息收入提高而增加,这样一来,必然使总需求不足从而导致国民收入下降。低利息率意味着高投资,而高投资则意味着高国民收入水平。

IS曲线会因为投资、储蓄、政府支出、税收、出口、进口等因素的变动而发生变动。而上述六大因素的变动又主要与政府的财政政策有关。一般来说,扩张性的财政政策会使IS曲线向上移动,意味着利率水平和国民收入水平同时提高。这是因为扩张性的财政政策例如减税会增加社会总需求从而提高国民收入,但是,社会总需求的增加无疑会使投资增加、储蓄减少(人们会因为经济越来越宽松而增加消费比例),因此必然会出现对货币的需求大于供给从而提高利率水平。

LM曲线则反映了当货币市场达到均衡,即货币需求等于货币供给时,利率与国民收入之间同方向变动关系的曲线。也就是说,如果利率上升,投机性的货币需求(对债券为代表的金融投机需求)因其债券价格下降而大量购入会相应减少其持有,在货币总需求总额不变的情况下,必然会使交易性的货币需求增加,因而使国民收入也相应得到增加。

LM曲线会因为投机性的货币需求、交易性的货币需求和货币供给量的变动而发生变动。上述三大因素的变动又主要与政府的货币政策有关。在使LM曲线移动的三个因素中,应特别重视货币供给量的变动这个因素。因为货币供给量的变动正是货币政策调节的结果,而货币政策效应的研究是宏观经济学的重要课题。一般来说,扩张性的货币政策会使LM曲线向下移动,意味着要增加国民收入必须以低利率为条件。这是因为扩张性的货币政策例如增加货币供给量会降低货币供给的价格-利率,而利率水平的降低必然会对投资产生吸引力,从而通过投资的增加而增加国民收入。

2 IS-LM模型与经济失衡分析

在IS和LM曲线的交点意味着产品市场和货币市场同时实现了均衡,当然,这种情况在现实经济中几乎是不存在的,绝大多数情况下两个市场处于非均衡状况。一般来讲,如图所示,非均衡状况可以细分化为12种:

(1)均衡点上方左区域:投资小于储蓄和货币需求小于货币供给,所对应的是偏高利率和偏低国民收入。一般来说,这种情况发生在政府利用抬高利率治理通货膨胀的后期阶段,也即通货紧缩前期。一方面为了治理通货膨胀政府往往采用最快的方法即通过提高利率来减少货币供给和降低需求,以此来拉低日益上涨的价格。但是,在另一方面,经济必然会受到打压而出现国民收入下降的情况。由于政府在通货膨胀前期通过抬高利率打压膨胀的经济因而在通货膨胀后期反而出现通货紧缩,国民收入由于政策的滞后效应和乘数的倍数效应出现偏低态势。我国在上世纪90年代中期出现的经济萎缩和利率偏高的态势就属于这种状况。对于这种情况,政府应该主要通过扩张性的货币政策来使利率水平尽快下降,从而使投资和消费尽快上升。通货膨胀对总支出从而对均衡产出的影响,极度依赖于货币政策。财政政策此时作用并不明显,如果是增加财政支出,则其影响不可能是全面的,如果是减税,虽然其影响是全面的但是减税的效果不可能抵消高利率对经济的负面冲击。

(2)均衡点上方中区域:投资小于储蓄和货币需求小于货币供给,所对应的是偏高利率和均衡国民收入。这种情况往往出现在政府通过抬高利率治理通货膨胀的中期。由于利率水平上升经过一段时间后国民收入回到均衡水平,但是由于政策效应的滞后性总是会使已经拉低到均衡水平的的国民收入继续减少,从而这一区域只是一条经过均衡点并垂直于横轴的直线。对于这种情况,政府应该着重使用使利率水平下降的货币政策。

(3)均衡点上方右区域:投资小于储蓄和货币需求小于货币供给,所对应的是偏高利率和偏高国民收入。这种情况一般发生在政府通过抬高利率治理通货膨胀的前期阶段。政府希望通过抬高利率的方法来紧缩经济,但由于政策的“滞后”效应,往往抬高利率后并不会很快拉低国民收入,因此会出现这种“双高”态势。对于这种情况,政府应该主要依靠紧缩性的财政政策来打压经济,如减少政府支出、增税等。

(4)均衡点下方左区域:投资大于储蓄和货币需求大于货币供给,所对应的是偏低利率和偏低国民收入。这种情况一般发生于政府通过降低利率治理通货紧缩的前期。中国人民银行虽在1998年多次降低利率,但是宏观经济指标并未立刻出现明显好转。虽然利率水平已经降低,但对投资和需求的刺激作用还没有得到体现,因而国民收入还处于偏低水平。由于政府为了刺激经济不断地降低利率水平,但是由于政策的滞后效应,偏低的国民收入依然如故。对于这种情况,政府不应该一味地依赖货币政策来拉动经济,而是应该适当辅以财政政策来拉高偏低的国民收入。我国从上世纪末期到本世纪初就属于该种情况。

(5)均衡点下方中区域:投资大于储蓄和货币需求大于货币供给,所对应的是偏低利率和均衡国民收入。这种情况出现在政府通过降低利率治理通货紧缩的中期。由于利率水平下降经过一段时间后国民收入回到均衡水平,但是由于政策效应的滞后性总是会使已经拉高到均衡水平的的国民收入继续增加,从而这一区域也只是一条经过均衡点并垂直于横轴的直线。对于这种情况,政府应该着重使用使利率水平上升的货币政策。

(6)均衡点下方右区域:投资大于储蓄和货币需求大于货币供给,所对应的是偏低利率和偏高国民收入。这种情况一般出现在政府通过降低利率治理通货紧缩的后期。由于利率的降低不会很快产生效应,因此到通货紧缩的后期才得以显现出来,所以出现国民收入水平的提高。又由于政府急于要在短期内企图通过利率的降低实现均衡的国民收入,因此在短期内不断地、持续地一再降低利率,造成利率下降的累积效应过大,从而使国民收入的增加超过了均衡的国民收入水平。对于这种状况,政府应该主要通过紧缩性的财政政策来限制国民收入的超量。政府财政政策是一种作用与投资十分相似的高能支出,因此,适当发挥财政政策的作用是极其必要的。

(7)均衡点左方上区域:投资大于储蓄和货币需求小于货币供给,所对应的是偏高利率和偏低国民收入。其原因同第(1)种情况。

(8)均衡点左方中区域:投资大于储蓄和货币需求小于货币供给,所对应的是均衡利率和偏低国民收入。这种情况发生于通货紧缩中期。政府通过降低利率来治理通货膨胀,已经使利率达到均衡水平但是国民收入水平依然处于偏低态势。对于这种情况,最好的办法不是继续降息,而是辅以财政政策来拉高经济。

(9)均衡点左方下区域:投资大于储蓄和货币需求小于货币供给,所对应的是偏低利率和偏低国民收入。这种情况一般发生于政府通过降低利率治理通货紧缩的前期。其原因同第(4)种情况。

(10)均衡点右方上区域:投资小于储蓄和货币需求大于货币供给,所对应的是偏高利率和偏高国民收入。其原因同第(3)种情况。

(11)均衡点右方中区域:投资小于储蓄和货币需求大于货币供给,所对应的是均衡利率和偏高国民收入。这种情况发生于通货膨胀中期。说明利率水平已经得到很好控制,但是因政策的滞后效应以及难以估算的乘数效应,通货膨胀还没有明显受到遏制,国民收入水平依然处于偏高水平。对于这种情况,政府应该主要通过财政政策来拉低国民收入。如减少政府支出。政府轻易不要用增税的办法来拉低国民收入,因为税收政策一经实施就必须固定较长的时间,这样做容易使经济越过均衡水平出现通货紧缩。

(12)均衡点右方下区域:投资小于储蓄和货币需求大于货币供给,所对应的是偏低利率和偏高国民收入。这种情况一般出现在政府通过降低利率治理通货紧缩的后期。其原因同第(6)种情况。

3 IS曲线和LM曲线均衡点变动后的不同组合及其相应政策的细化

财政政策和货币政策的变动会引起产品市场和货币市场的均衡点发生变动,从而必然引起现实经济的利率水平和国民收入水平的变动。分析这种变动有利于政府充分利用财政和货币工具来有效调控经济的运行。

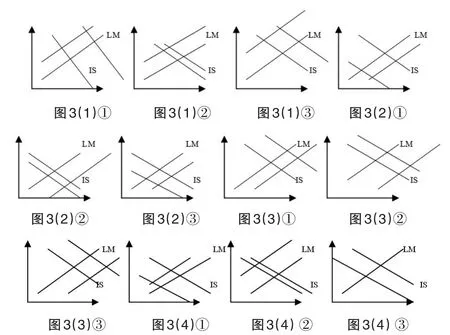

如果综合考察财政政策和货币政策的变动也即IS曲线和LM曲线的变动,则可以如图所示将其变动细分化为3类16种情况:

3.1 LM曲线不变,IS曲线移动有2种情况。

(1)IS曲线右移。IS曲线右移意味着政府只是实施了扩张性的财政政策来调控经济,如财政支出的增加、减税等。并且,消费和投资的增长以及净出口的增加也会使IS曲线右移。由于这些因素都会使总需求增加,相应地会促使国民收入水平上升。而且,随着总需求的增加,尤其是消费和投资的增加,又会抬升利率水平,因而出现利率和国民收入同时上升的状况。这种政策搭配适合于偏低利率和偏低国民收入的经济状况,即上述提到的(4)和(9)两种情况。

(2)IS曲线左移。与IS曲线右移同理,只是方向相反,利率和国民收入同时下降。这种政策搭配适合于偏高利率和偏高国民收入的经济状况,即上述提到的(3)和(10)两种情况。

3.2 IS曲线不变,LM曲线移动有2种情况。

(1)LM曲线右移。LM曲线右移意味着政府只是实施了扩张性的货币政策来调控经济,如增加货币供给量。由于货币供给量的增加会使人们获得货币更加容易,相应地利率水平会下降。而且,货币供给量的增加会通过增加人们的交易需求来增加国民收入水平。此外,利率水平的下降会带来投资需求的增加从而也会使国民收入增加。因此,在这种情况下会出现利率下降国民收入上升的状况。这种政策搭配适合于偏高利率和偏低国民收入的经济状况,即上述提到的(1)和(7)两种情况。

(2)LM曲线左移。与LM曲线右移同理,只是方向相反,利率上升国民收入下降。这种政策搭配适合于偏低利率和偏高国民收入的经济状况,即上述提到的(6)和(12)两种情况。

3.3 IS和LM曲线同时移动有4类12种情况。

3.3.1 IS曲线右移,LM曲线左移

政府同时实施扩张性的财政政策和紧缩性的货币政策就会出现这种情况。根据两种政策实施的力度不同又可以将其细分为3种情况:

(1)IS右移的幅度大于LM左移的幅度。由于财政扩张和货币紧缩的双重力量都会使利率大幅上升,但由于受到货币紧缩的影响国民收入增加得较少。这种政策搭配适合于利率偏低幅度较大而国民收入偏低幅度较小的情况。

(2)IS右移的幅度小于LM左移的幅度。由于财政扩张和货币紧缩的双重力量都会使利率上升,但由于受到财政扩张的影响国民收入减少得要少些。这种政策搭配适合于利率偏低幅度较大而国民收入偏高幅度较小的情况。

(3)IS右移的幅度等于LM左移的幅度。由于财政扩张的力度等于货币紧缩的力度,因此这种情况不会影响国民收入水平,但会大幅提高利率水平,因为财政扩张和货币紧缩都会使利率上升。这种政策搭配适合于利率偏低幅度较大而国民收入已经处于均衡的状况。

3.3.2 IS曲线左移,LM曲线右移

政府同时实施紧缩性的财政政策和扩张性的货币政策就会出现这种情况。根据两种政策实施的力度不同又可以将其细分为3种情况。

(1)IS左移的幅度大于LM右移的幅度。由于财政紧缩和货币扩张都会使利率下降,因而利率大幅度降低,而国民收入却因为货币扩张的影响下降得要少些。这种政策搭配适合于利率偏高幅度较大和国民收入偏高幅度较小的情况。

(2)IS左移的幅度小于LM右移的幅度。由于财政紧缩和货币扩张的双重力量都会使利率下降,因而利率被大幅拉低。与此相反,国民收入却因此有所增加,只是由于财政紧缩的影响国民收入的增量放缓。这种政策搭配适合于利率偏高幅度较大而国民收入偏低幅度较小的情况。

(3)IS左移的幅度等于LM右移的幅度。由于财政紧缩和货币扩张两种力量相当,因此国民收入不会变化,但是这两种力量都会使利率下降,因而利率下降幅度显得很大。这种政策搭配适合于利率偏高幅度较大而国民收入已经处于均衡的状况。

3.3.3 IS和LM曲线同时右移

政府同时实施扩张性的财政政策和扩张性的货币政策就会出现这种情况。根据两种政策实施的力度不同又可以将其细分为3种情况。

(1)IS右移的幅度大于LM右移的幅度。由于财政扩张和货币扩张都会使国民收入增加,因而表现为国民收入大幅增加,而利率却因为财政扩张力度更大而有所上升,但由于货币扩张的影响抵消了部分上升的力量因而其上升幅度不大。这种政策搭配适合于利率偏低幅度较小而国民收入偏低幅度较大的情况。

(2)IS右移的幅度小于LM右移的幅度。由于财政扩张和货币扩张都会使国民收入增加,因而表现为国民收入大幅增加,而利率却因为货币扩张力度更大而有所下降,但由于财政扩张的影响抵消了部分下降的力量因而其下降幅度不大。这种政策搭配适合于利率偏高幅度较小而国民收入偏低幅度较大的情况。

(3)IS右移的幅度等于LM右移的幅度。由于财政扩张和货币扩张的双重力量必然使国民收入大幅增加,但是利率却因为两种力量相互抵消而没有变化。这种政策搭配适合于利率已经处于均衡水平而国民收入偏低幅度较大的情况。如果在实行扩张性财政政策的同时配合实行扩张性的货币政策,使利率保持在原来的水平上,就能避免乘数效应的漏损,国民收入就会增加。3.3.4 IS和LM曲线同时左移

政府同时实施紧缩性的财政政策和紧缩性的货币政策就会出现这种情况。根据两种政策实施的力度不同又可以将其细分为3种情况。

(1)IS左移的幅度大于LM左移的幅度。由于财政紧缩和货币紧缩的双重力量必然使国民收入大幅减少,而利率因为财政紧缩力度大于货币紧缩力度而有所下降,只是其下降幅度因货币紧缩力度的制约而显得较小。这种政策搭配适合于利率偏高幅度较小而国民收入偏高幅度较大的情况。

(2)IS左移的幅度小于LM左移的幅度。由于财政紧缩和货币紧缩的双重力量必然使国民收入大幅减少,而利率因为财政紧缩力度小于货币紧缩力度而有所上升,只是其上升幅度因财政紧缩的制约而显得较小。这种政策搭配适合于利率偏低幅度较小而国民收入偏高幅度较大的情况。

(3)IS左移的幅度等于LM左移的幅度。由于财政紧缩和货币紧缩两种力量相当,因而在大幅减少国民收入的同时其利率水平却保持不变。这种政策搭配适合于利率已经处于均衡水平而国民收入偏高幅度较大的情况。

4 结论与建议

财政政策和货币政策的灵活搭配关系着经济波动的幅度和频率,在很大程度上影响着企业和居民的投资、就业和消费行为,而后者往往又反作用于国民经济。过于笼统的双松或双紧政策已经不能很好为政府决策提供合理化建议,而且也不利于民生的稳定有序。政策的细化研究有助于决策的细化和经济运行的稳定发展,有助于企业和居民投资、就业和消费的稳定发展。为宏观经济的稳定运行着想,政府在制定政策时要结合宏观经济运行状况来细化搭配。

(1)通货膨胀时期。

通货膨胀前期,经济表现尚不够踊跃,此阶段不适合紧缩的货币政策来遏制经济,适宜用较紧的财政政策来约束,如减少政府支出、增加国债发行等;通货膨胀中期,经济表现比较踊跃,此阶段适合采取较为紧缩的货币政策来遏制经济,而财政政策则相应宽松一些为宜,如适度提高存准率、适度增加政府支出、减少国债发行等;通货膨胀后期,经济表现极为踊跃,此阶段在采用较为紧缩的货币政策的同时,相应采取较为紧缩的财政政策为宜。

(2)通货紧缩时期。

通货紧缩前期,投资和消费开始缩减,此阶段适合采取较为宽松的货币政策来刺激经济,相应配之以适度较紧的财政政策来略加约束,如降低存准率、减少政府支出、增加国债发行等;通货紧缩中期,投资和消费明显下降,此阶段适合采取较为宽松的货币政策以及较为宽松的财政政策为宜,如降低存准率、适度增加政府支出、减少国债发行等;通货紧缩后期,投资和消费极度萎缩,此阶段在采用宽松的货币政策的同时,相应采取宽松的财政政策为宜。

[1]罗节礼.当代西方经济学原理[M].四川:四川大学出版社,1997.

[2]孟祥仲.宏观经济学[M].山东:山东人民出版社,1998.

[3]卢锋.经济学原理[M].北京:北京大学出版社,2002.

[4]柴咏,杨伯华.西方经济学[M].四川:西南财经大学出版社,1993.

[5]陈东琪.宏微观经济学[M].北京:中央广播电视大学出版社,2000.

猜你喜欢

社会科学战线(2022年6期)2022-08-25

中国管理信息化(2019年18期)2019-10-15

消费导刊(2018年19期)2018-10-23

物流科技(2017年9期)2017-10-31

国际商务财会(2017年8期)2017-06-21

中国市场(2016年37期)2016-11-12

中国房地产·市场版(2016年9期)2016-11-10

考试周刊(2016年38期)2016-06-12

商业经济研究(2016年7期)2016-04-19

华人时刊·中旬刊(2015年7期)2015-10-21