中央转移支付的财力均衡效应实证研究

2013-07-27 08:42涂立桥

统计与决策 2013年5期

涂立桥

(湖北理工学院 经济与管理学院,湖北黄石 435003)

0 前言

近年来,较多专家学者对中央转移支付的财力均衡效应进行了深入研究。胡德仁等(2009)采用基尼系数与相对集中系数分析了中央转移支付的均等化效应,研究发现财政转移支付在整体上具有一定的均等化效应,财力性转移支付的均等化效应最强,专项转移支付的均等化效应小于财力性转移支付,税收返还的均等化效应最小。研究认为中国地区间财力差异很大程度上是因地区间财政收入差异造成的,财政收入即财力的初次分配对地区财力差异的形成起主要作用[1]。贾晓俊(2009)运用 1992、1998~2005年的省级财政数据,借助基尼系数分解方法考察了我国中央转移支付的横向均衡效应,结果表明我国转移支付制度没有发挥出横向均衡效应,税收返还和专项转移支付是非均等化最强的转移支付形式[2]。张玉荣等(2010)通过泰尔系数比较了中央转移支付前后我国东部、中部、西部和东北部区域间的财力差异,结果显示中央转移支付均衡区域财力差异的效果比较明显[3]。铁卫等(2012)探讨了中央转移支付对地方政府财力的均衡效果,在横向均衡分析中,采用极差值率指标比较了税收返还、一般性转移支付和专项转移支付均衡各地区财力的效果,结论是一般性转移支付的均衡效果最好,专项转移支付次之,税收返还的均等化效果最差[4]。张恒龙等(2012)采用标准离差率度量了税收返还、财力性转移支付和专项转移支付的财政均等化绩效,研究表明税收返还对于地方财政起到了一定的均等化作用,财力性转移支付从1999年起才产生了均等化效果,此后财力性资金的均等化效率远高于税收返还,专项转移支付的均等化效率明显高于财力性转移支付的表现[5]。以上观点分歧较大,甚至存在截然相反的结论,由此可见当前对此问题的认识仍有许多疑问值得探究。

本文运用基尼系数和线性回归方法,实证了中央转移支付的财力均衡效应。其主要内容:一是中央转移支付前后省际财力的比较;二是中央转移支付构成对省际财力的均衡影响;三是结果分析与政策建议。

1 中央转移支付前后省际财力的比较

我国地方财政的平衡关系为地方本级收入与中央转移支付之和等于地方本级支出。本文采用基尼系数度量财力差异水平,基尼系数越大,意味着省际财力越不均衡。省际人均本级收入的基尼系数表示中央转移支付前的省际财力差异状况,省际人均本级支出的基尼系数表示中央转移支付后的省际财力差异状况,通过比较省际人均本级收入与人均本级支出的差异程度,就能测定中央转移支付整体上对省际财力再分配的均衡影响。

我国大陆有31个省份(自治区和直辖市均简称为省),mi表示i省份的人均本级收入(i=1,2,3…,31),各省份按mi单调递增排列,即m1≤…≤mi≤…≤m31,pi和wi分别表示i省份在31个省份的总人口和本级收入总和中所占的比例,则省际人均本级收入的基尼系数为:

本文所选取的数据时间长度为1999~2011年,数据来源为中国国家统计局网站(http://www.stats.gov.vn)。省际人均本级财政收支基尼系数的计算结果如表1所示。

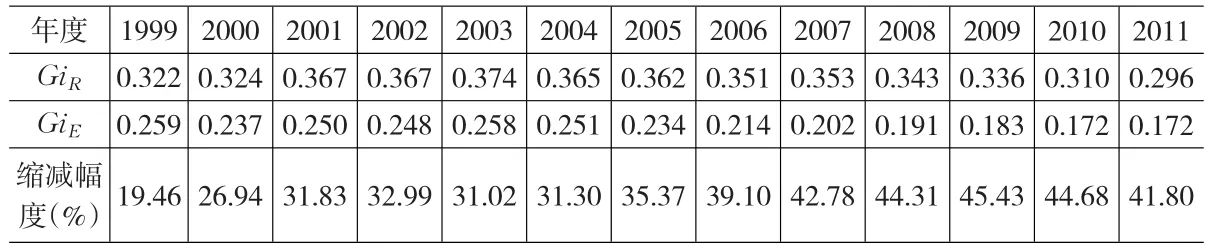

表1 1999~2010年省际人均本级收入、人均本级支出的基尼系数

由表1可知:省际人均本级支出的基尼系数明显低于当年省际人均本级收入的基尼系数,缩减幅度自2001年以来持续处于30%以上的水平,从而表明中央转移支付在均衡地方财力方面成效显著,发挥了积极的财力均衡作用。

2 中央转移支付构成对省际财力的均衡影响

中央转移支付的财力均衡效应,既与其规模的大小相关,更与其构成的调整优化紧密联系。因为税收返还、一般性转移支付和专项转移支付等各自的政策意图和侧重领域不同,在财力均衡方面的表现理所当然各异。中央转移支付的规模及构成如表2所示。

本文采用Eviews6.0软件检验时间序列的平稳性以及构建线性回归模型。为分析问题的需要,税收返还、一般性转移支付和专项转移支付等时间序列转换为相应的自然对数时间序列lnTR、lnCT和lnST。各个时间序列的平稳性检验结果如表3所示。

表2 1999~2011年中央财政转移支付及其构成 (单位:亿元)

表3 GiE、GiR、lnTR、lnCT和lnST的平稳性检验结果

由表3可知,在5%的显著性水平下GiE、GiR、lnTR和lnCT均为一阶单整平稳序列,lnST为一阶单整非平稳序列。依据地方财政的平衡关系,省际人均本级支出基尼系数的线性回归模型为:

残差序列的自相关LM检验结果:滞后阶数P=1时,F=2.02(概率=0.19),T×R2=2.38(概率=0.123);滞后阶数P=2时,F=3.06(概率=0.10),T×R2=5.63(概率=0.06);滞后阶数P=3时,F=1.938(概率=0.21),T×R2=5.89(概率=0.12)。

残差序列μ̂t的异方差White检验结果:F=1.43(P=0.34),T×R2=7.66(P=0.26)。

残差序列的平稳性检验结果:ADF检验t=-4.61(概率=0.0003);PP检验t=-5.02(概率=0.0001)。

综上,在5%的显著性水平下残差序列μ̂t既不存在自相关,也不存在异方差,且为平稳序列,从而表明回归结果有效。因此在我国省际财力的再分配中,税收返还加剧了省际财力的不平衡,一般性转移支付缓解了省际财力的不平衡,依据专项转移支付的时间序列特征和回归模型的拟合优度大小推定,专项转移支付在均衡省际财力方面呈中性影响。另外根据回归结果可知,省际人均本级收入基尼系数是影响省际人均本级支出基尼系数的最主要因素,这意味着缩小省际财力差距的根本路径在于加快落后地区的经济发展。

3 结果分析与政策建议

按照人均GDP大小衡量,当前我国区域经济发展规模由高至低的排序仍然是东部、东北地区、中部和西部。税收是财政收入的最主要来源,并取决于经济发展规模,因此我国区域经济发展严重不平衡的现实,使得中央转移支付的财力均等化作用越来越引起社会各界的关注。

为顺应分税制改革和区域经济社会协调发展的需要,围绕地方基本公共服务均等化目标的实现,近年来中央转移支付在兼顾效率的同时,更加注重社会的公平。在推动地方财力均衡方面,中央转移支付制度的调整可概括为四个方面:一是规模逐年递增,已由1999年的3992亿元增加到2011年的39921亿元;二是结构不断优化,一般性转移支付的比例从1999年的12.81%上升到2011年的45.87%,税收返还的比例却从1999年的53.12%下降到2011年的12.62%;三是测算方法逐渐改进,已由“基数”测算方法逐步转化为“因素”测算方法;四是采取区域差别化政策,相对于中部和东部地区而言,中央转移支付给予了西部和东北地区更多的支持倾斜。上述举措反映出中央转移支付的均等化调节倾向,客观上为中央转移支付更好地发挥积极的省际财力均衡效应奠定了基础。

尽管中央转移支付在省际财力再分配中发挥了显著的均等化作用,但在兼顾公平与效率原则框架下,中央转移支付制度仍然有待进一步调整优化。根据实证结果和我国转移支付制度存在的问题,本文就完善中央转移支付制度提出三点政策建议:

(1)在继续向西部倾斜的同时,区域差别化政策应给予中部更多支持。

(2)进一步优化中央转移支付的规模与结构。

(3)逐步完善激励约束机制,加强中央转移支付资金的绩效管理。

[1]胡德仁,刘亮.既得利益与财政转移支付的均等化效应分析[J].软科学,2009,(12).

[2]贾晓俊.政府间转移支付制度横向均衡效应研究[J].经济学动态,2009,(3).

[3]张玉荣,冯毅.政府间转移支付均衡区域间财力能力的效应分析[J].统计与决策,2010,(7).

[4]铁卫,孟小霞.我国中央政府对地方政府财政转移支付的效果分析[J].西安财经学院学报,2012,(1).

[5]张恒龙,葛骅.转移支付的类型、资金分配结构和财政均等化绩效[J].经济经纬,2012,(1).

[6]李佳明,李佳.进一步发挥转移支付制度的财力均等化效应[J].财政研究,2007,(9).

猜你喜欢

水上消防(2022年1期)2022-06-16

环境工程技术学报(2022年3期)2022-06-05

财贸研究(2022年3期)2022-05-13

长江技术经济(2022年2期)2022-05-07

中国公路(2017年11期)2017-07-31

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

现代商贸工业(2016年8期)2017-01-07