经理人卸责动机与高管变更——基于大股东掏空的视角

2013-07-16 00:38刘善敏

华南师范大学学报(社会科学版) 2013年2期

刘善敏

(华南师范大学经济与管理学院,广东广州510006)

一、问题的提出

公司治理的实质是要解决因所有权和控制权相分离而产生的代理问题,或简单地说,是要处理公司股东与经理人之间的关系问题(郑红亮,1998)[1]。因此,如何建立有效的经理人激励约束机制是公司治理机制的主要内容。其中经理人的内部监督机制包括董事会的监督(Fama,1983)[2]、公司经理之间的相互监督(Fama和 Jensen,1983)[3]和大股东的监督 (Shleife 和 Vishny,1986)[4]。如果这些机制是有效的,同时公司业绩能传达出经理效率的准确信息,那么,在公司业绩和高层管理人员变更之间就存在着一种负相关的关系。这种负相关关系已得到国内外众多学者的证实(Burkart et al.,1997;Gilson,1989;Mark et al.,1999;Firth et al.,2006;Fan et al.,2007;龚玉池,2001;朱红军,2002;赵震宇等,2007)[5-12]。但这些研究的前提条件是,公司业绩能反映出经理人的经营能力和努力程度。若公司业绩的优劣不完全受经理人的影响时,如由于大股东的掏空影响了公司业绩,那么这种负相关还存在吗?若存在,会不会减弱?

所有权与控制权分离时,大股东会利用自身优势对上市公司进行掏空(Shleifer和Vishney 1997;La Porta et al.,1999)[13-14],从而侵害中小股东的利益,造成上市公司经营环境恶化、经营绩效下降,甚至亏损破产等(Johnson et al.,2000;Bertrand et al.,2003;姜国华等,2005;Jiang et al.,2010),[15-18]这势必会影响到公司对高管层以业绩为依据的监督效应。因为这时管理层可能会将导致公司业绩下降的缘由部分或全部推给大股东的掏空行为(因为大股东不能区分自身掏空和经理的经营能力分别对业绩下降的影响程度),从而增强管理层与董事会或大股东之间业绩“卸责”的讨价还价能力,降低高管变更与业绩下降的敏感性。

中国转型期特有的制度背景形成的上市公司大股东对中小股东的利益侵占和普遍建立起的经理人激励约束机制为本文研究提供了合适的研究范本。在当前中国投资者法律保护不完善的制度环境下,一方面大股东掏空上市公司普遍存在(李增泉等,2004;马曙光等,2005;刘峰等,2004)[19-21];另一方面较集中的所有权结构和较健全的董事会制度已是监督和约束上市公司管理者的两个重要方面(沈艺峰等,2007)[22]。这两者的交织使得我国上市公司高管因为业绩下降而发生变更的可能性将变得更加复杂。本文正是建立在大股东掏空上市公司的背景下,利用上市公司高管变更数据实证检验高管变更与公司业绩之间的关系。研究发现:我国上市公司高管变更的概率确实随着公司业绩的下降而增大,说明我国大部分上市公司已建立起有效的高管监督机制;在考虑大股东掏空的替代指标资金占用的作用后,高管业绩变更的敏感性部分发生显著变化;按实际控制人股权性质进行分组检验得到,实际控制人为地方政府时,大股东的资金占用降低了高管业绩变更的敏感性,中央政府和私有产权控股的则没有影响。

二、相关研究及本文的研究逻辑

(一)相关研究

关于大股东掏空问题,国内外学者的研究成果较为丰富,在掏空方式、掏空的影响因素以及掏空的经济后果等方面均有理论与实证方面的著述。拙文《大股东掏空与经理人薪酬激励——基于资金占用的视角》(载《中国会计评论》2011年第4期)中对此有详细论述,在此不再赘述。

关于高管度更问题,相关研究主要集中于以下两方面。

1.监督机制与高管变更

在委托代理框架下,为防止代理人的机会主义和道德风险,就需要一个有效的监督机制。从现行方式上看,主要有企业内部监督机制和外部监督机制。其中内部监督机制主要有董事会、监事会、大股东等的监督;外部监督机制主要有接管市场、经理人市场、产品市场、法律法规等。由于当前我国外部监督机制还很不完善,仍然没有形成市场主导下的兼并接管市场、职业经理人市场①占上市公司半数以上的国有上市公司中,其高管人员相当大一部分均源自于政府任命或组织提拔,而并非依靠市场机制进行的遴选。参见杜兴强、周泽将:《高管变更、继任来源与盈余管理》,载《当代经济科学》2010年第1期。,相关的法律法规还很不健全以及执行力度更是欠缺。因此,本文主要研究内部治理机制对经理人的监督约束效率。

而内部治理机制对经理人监督约束效率的衡量一般采用高管变更,即当公司业绩下降时,高管被解聘的概率。这主要是基于以下两点考虑:一方面,公司能否积极约束和惩戒不称职管理者是公司内部治理机制有效与否的必要条件(Lang et al.,1994;Volpin,2002;Dennis et al.,2003)[23-25]。也就是说,如果公司内部治理机制是行之有效的,那么公司高管因经营不善而被迫离职的可能性就会更大;另一方面,对高管而言,被迫离职直接影响到个人声誉、职业发展乃至个人财富,会把Morck et al.(1988)[26]所言及的管理者壕沟效应表现到极致,即高管有强烈的业绩“卸责”动机。

2.高管变更的影响因素

公司业绩是影响高管变更最直接的变量,也是研究最多、关注度最大的一个因素。这些研究的结论都较一致,即低劣的公司业绩是导致高管变更的重要原因。

国外的诸多研究表明,公司的市场业绩(股票价格、股票的市场回报率)与高管离任显著负相关(Burkart et al.,1997)[5];公司的会计业绩越低(经同行业中值调整的资产回报率),CEO离职的可能性就越高(Weisbach,1988;Faleye,2007)[27,28];出现财务困境公司的高管变动率比没有出现财务困境公司的高管变更率更高(Gilson,1989)[6];Dennis et al.(2003)[25]也发现,在缺乏法律监管和投资者保护的市场环境中,会计业绩对于CEO变更的解释力度或者说预测能力更强,因为股票业绩在市场监管缺失、投机过度的环境下将“失真”地反映CEO能力。国内研究也发现公司业绩的低劣是高管变更的重要原因(龚玉池,2001;朱红军,2003;Fan et al.,2007)[9-11]。

在直接研究高管变更与公司业绩关系的基础上,国内外学者的研究范围扩大到董事会、股权结构、控制权市场、法律法规等对高管变更与经营业绩之间相关性的影响上来。因为若治理机制有效度不够的话,即使企业业绩下降了,也不一定能引发高管的更替;或者说有权聘用、解雇高管的这些部门或机制会影响到这种更替的可能性。而这些权力部门包括董事会、大股东,以及能够影响董事会和大股东做出变更决定的组织或个体。因此,董事会特征、控股股东变更、股权结构、高管的政治关系、高管自身因素等都会对高管变更产生影响。

股权性质方面,普遍认为中国国有上市公司高管变更对业绩的敏感度不如非国有的(Firth et al.,2006;赵震宇等,2007)[8,12]。股权集中度方面,研究认为大股东持股比例能够增大公司业绩不良时高管变更的可能性(沈艺峰等,2007)[22]。董事会方面,董事会召开会议的次数与相对业绩下降公司总经理的变更概率呈显著负相关关系(张俊生等;2005)[29]。高管的年龄是否接近退休、高管是否与政府之间建立了政治联系等也对高管变更与业绩下降的相关性产生影响(游家兴等,2010)[30]。

总之,影响高管变更的主要因素是公司业绩,并且在弱法律环境下主要是会计业绩。另外,公司股权结构、董事会特征、大股东变更等因素能够影响高管变更与业绩的敏感性。因此,本文在选取业绩指标方面参考 Weisbach(1988)[27]、Dennis et al.(2003)[25]的研究,主要采用经行业中值调整的会计业绩指标,其他影响变量主要考察股权结构、董事会规模、高管年龄等方面。

(二)研究逻辑

本文的分析逻辑是,若由于大股东对上市公司的掏空导致公司经营业绩的恶化甚至亏损,公司就很难将此业绩下降的责任归咎于经理人。即使公司的业绩下降有部分原因是经理人的责任,但由于大股东或董事会很难(或根本就不能)区分掏空和经理人能力对业绩的不同影响程度,这时出于自我保护的本能,经理人会将业绩下降的原因部分或全部推给大股东的掏空。这时,董事会或大股东或许就不能以公司业绩原因解聘经理人,从大样本角度看,将表现为高管变更与公司业绩敏感性的减弱,即大股东掏空降低了上市公司高管业绩变更的敏感性。

当然,经理人对公司业绩下降的“卸责”程度还取决于其与公司的谈判能力。这种谈判能力或许与大股东的股权性质有关。因为不同性质的大股东,其对公司经理人的监督力度是不一样的(Djankov 和 Murrell,2002)[31]。例如中央控股上市公司,一方面,实际控制人为中央政府的大股东对于上市公司的掏空程度要小于地方政府和私有产权的公司(刘运国,2009)[32],这时经理人由于大股东掏空带来公司业绩下降的“卸责”谈判能力将下降;另一方面,中央政府对于其代理人的监督强度要优于地方政府(徐莉萍等,2006)[33],也减弱了经理人的讨价还价能力①因为实际控制人分别为中央政府和地方政府在所有权的行使方式上有明显的区别。中央政府控制的上市公司面临着国务院国有资产监督管理委员会等部门的严格监管,而地方政府控制的上市公司其监管力度要更弱。另外,由于中国在司法体系、法律执行强度、反腐力度等方面存在的问题,使得远离权力中心的地方法律法规执行力度较弱、寻租机会较大、寻租成本较低。因此,地方政府控制的上市公司对经理人的监管程度会更弱。。而对于实际控制人为地方政府的公司来说,大股东的掏空程度较大,对代理人的监督强度较弱,使得地方政府控制的上市公司其经理人与公司的谈判能力较强。实际控制人为私有产权的上市公司,大股东的掏空力度最大,同时对经理人的监督强度也最强,这时经理人的谈判能力很难确定。但从控股股东的掏空“卸责”角度以及其他大股东的制衡角度来看,经理人的讨价还价能力将偏弱。最终,在大股东掏空上市公司和经理人的“卸责”谈判能力共同作用下,形成不同程度的高管业绩变更敏感度,见表1。

表1 实际控制人性质与高管业绩变更敏感性

当然,股权集中度、股权制衡度、董事会规模等也可能影响经理人业绩“卸责”谈判能力,从而影响高管业绩变更的敏感性,这些将在后面的实证检验中一一考察。

本文将分两步证明上述观点,一是判断大股东的掏空是否可以成为经理人业绩“卸责”的依据,即大股东的掏空是否降低了高管变更与公司业绩之间的敏感性;二是检验公司实际控制人性质、股权集中度等是否影响这种敏感性。

三、研究设计

(一)样本选择

本文选取2002-2009年A股上市公司为研究样本,剔除金融保险行业,以及资产报酬率(RRA和ROA)、其他应收款/总资产(ORECTA)等指标的异常值以及数据不全公司,得到2 095个总经理变更样本和7 445个非变更样本、1 674个董事长变更样本和8 169个非变更样本,董事长、总经理两职合一的同属于两组样本。

样本年度之所以从2002年开始,是因为中国证券监督管理委员会要求我国上市公司从2002年开始执行《上市公司治理准则》。该准则要求上市公司应建立起经理人员的绩效评价标准和激励约束机制①工作调动可以是因为业绩好而晋升,也可以是因为业绩下降而换岗。任期届满也有类似情形,有真正因为任期问题而离职的,也有因为业绩下降刚好任期届满而离职的。辞职也类似。另外,从中国文化来看,公司一般会为了照顾管理人员的面子,找个较好理由来掩盖真正的原因。所以这些可以作为本文研究高管业绩变更敏感性的样本。,意味着在2002年以后,从全样本角度考虑,上市公司更加强了对经理人的激励与监督。因此,从2002年开始的样本将有助于提高本文研究的显著性。

选择董事长、总经理作为本文高管变更研究对象,是因为在我国存在着大量国有产权控股的上市公司,其董事长、总经理都是政府的代理人,履行着公司高管的职责,董事长、总经理基本上都由政府任命,而且两者的地位高低在不同的企业有不同的情况(赵震宇等,2007)[12]。

(二)回归模型与变量选择

本文是要检验大股东对上市公司资金占用引起业绩的下降能否作为公司高管“卸责”的理由,从而降低高管由于公司业绩下降而被更换的可能性。所以建立以下Logistic模型予以检验:

Logit(Turnover)= α0+ α1Performance+α2ORECTA×Performance+α3Control+ε

Turnover,解释变量,是高管变更的虚拟变量,若高管发生了变更为1,否则等于0。

Performance,被解释变量,是公司会计业绩变量,采用资产报酬率(RRA)、净利润资产报酬率(ROA)表示。但考虑到对高管变更的时间影响以及以前文献(Weisbach,1988;龚玉池,2001)[27,10]的研究,本文采用高管变更上一年度经行业中值调整的 RRA,ROA。

ORECTA,被解释变量,是大股东掏空形式之一资金占用的替代变量。借鉴 Guohua Jiang et.al.(2010)[18]的研究成果,采用其他应收款占总资产比例表示。

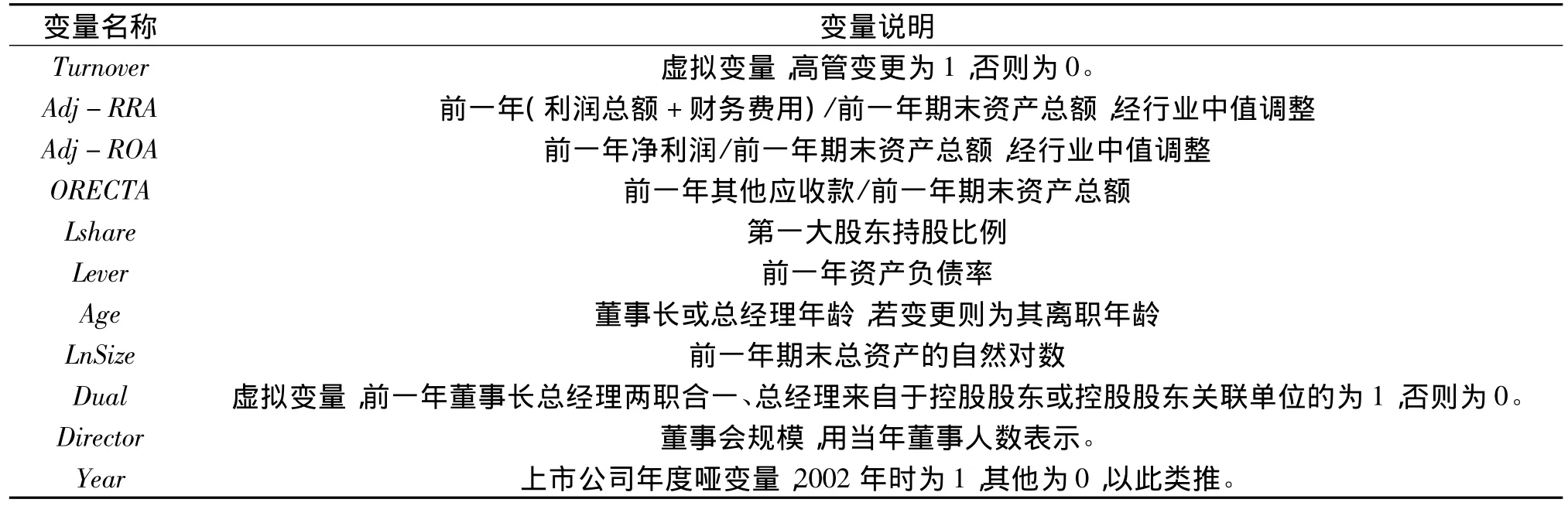

Control,控制变量,包括大股东特征变量,第一大股东持股比例(Lshare)(股权性质的分析单独进行检验);董事会特征变量,董事会规模(Director)、董事长总经理两职是否合一及总经理是否来自于控股股东或控股股东关联单位(Dual)的虚拟变量;其他特征变量,资产负债率(Lever)、高管年龄(Age)、公司规模(LnSize)、时间(Year)等,具体如表2所示。

表2 各变量及说明

四、实证检验

(一)描述性统计

结合以前研究文献,将离职原因是工作调动、任期届满、辞职、解聘、健康原因、个人、其他等作为上市公司高管的非正常变更;而退休、控股权变动、完善公司法人治理结构、涉案、结束代理等原因作为高管的正常变更。

由表3得知,董事长和总经理变更频率还是比较大的,年均分别占到上市公司总样本的20.68%和24.45%,高于1993-1999年的15.83%和19.52%(朱红军,2002)[11],但每年的变更频率没有什么差异。总经理变更频率要大于董事长的变更频率,但董事长变更频率仍较大,与国外上市公司董事长基本不变的情况不同,也远大于年均控制权变更比例3.36%①参见《上市公司治理准则》第五章第三节,2002年1月7日,证监发【2002】1号文件。,说明我国上市公司董事长大多也是属于高级管理人员。因为占我国大部分的国有控股上市公司,其控股股东存在着所有者缺位问题,所以作为大股东代表的这些董事长也是政府的代理人,扮演着管理者的角色。因此本文将董事长、总经理全部纳入高管变更的研究范围。

表3 上市公司董事长/总经理变更总体情况

从离职原因来看,多数董事长、总经理离职的主要因素是工作调动(董事长、总经理离职占总变更数的比例分别是34.76%、42.35%,以下相同)、任期届满(22.61%、15.30%)和辞职(22.09%、24.10%),这些与因为公司业绩下降导致高管非正常变更的联系很难界定①根据CSMAR中股权变更数据库计算而得,其中2002-2009年控股权变更的上市公司345家,本文研究样本2002-2009年共10 265家。计算董事长、总经理变更比例的总样本也以10 265为基数。,因此都作为本文的研究样本;而较少的是控股权变动、完善公司法人治理结构和涉案,这些一般与因业绩下降的非正常变更无关。

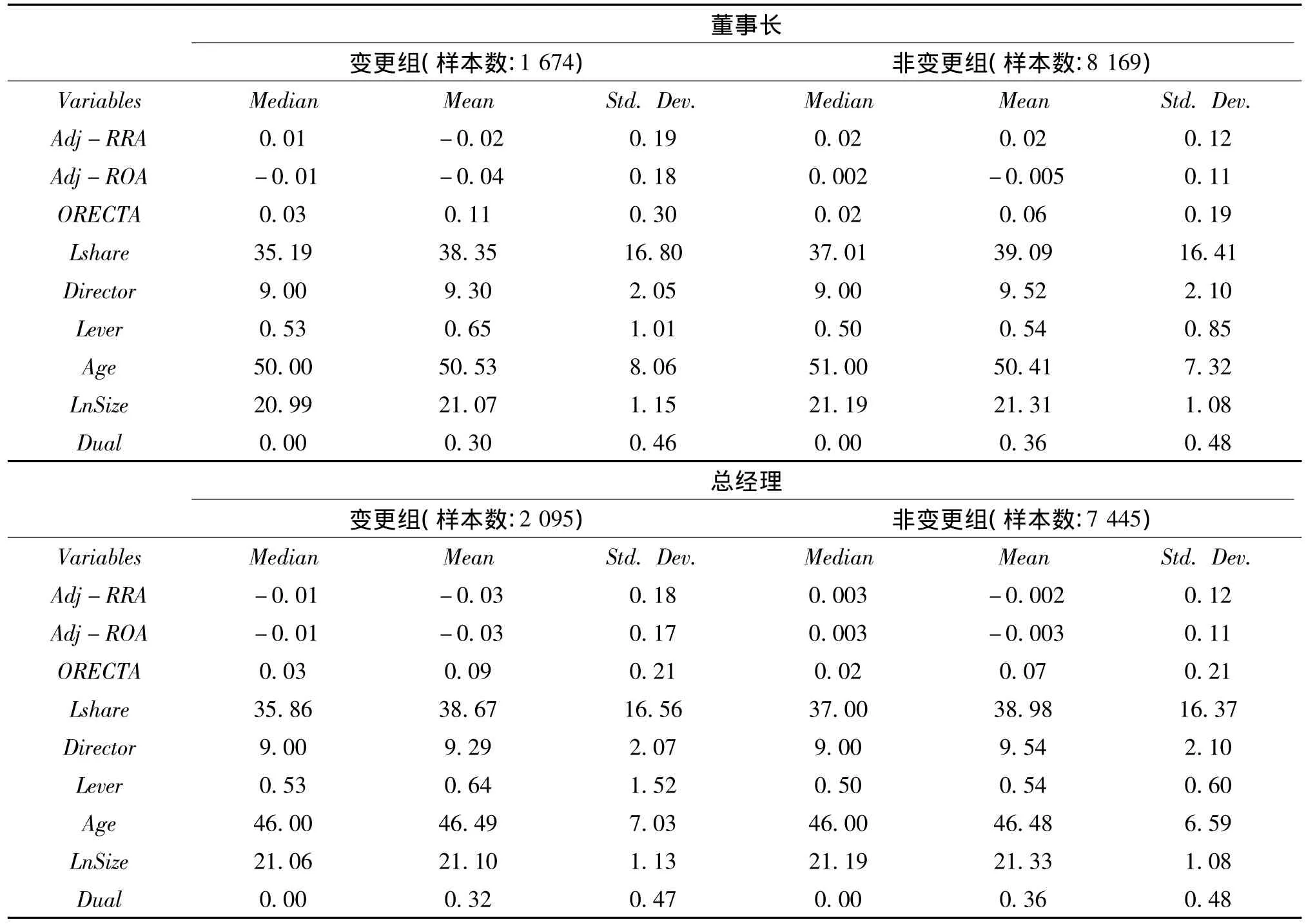

由表4所知,董事长、总经理变更组的经行业中值调整的业绩均低于非变更组的,且资金占用水平大于非变更组;而变更组的第一大股东持股比例均小于非变更组的,可能的原因有大股东的股权集中度与其监督效率没有联系或高管来源于控股股东单位的可能性随着控股比例的提升而增加。这些将在后面的检验中加以验证。

表4 所有变量的描述性统计

(二)多元回归分析

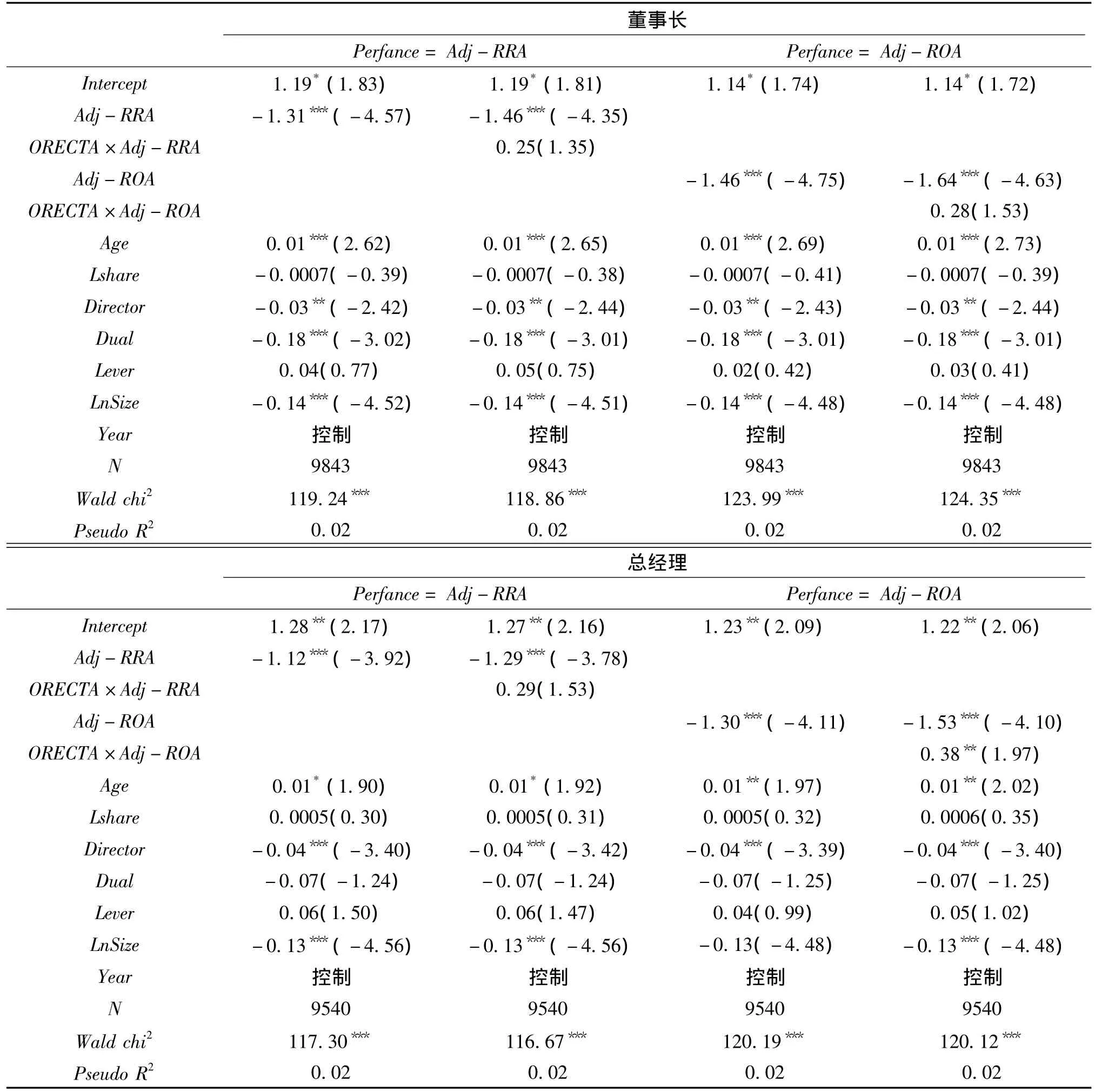

表5显示,不管是董事长变更还是总经理变更,都与公司业绩呈显著负相关,与以前研究结论一致。说明公司内部治理机制对公司高管具有一定的监督与约束作用,在出现业绩下降时,能够更换公司高管。而在加进资金占用与业绩的交叉项后,交叉项的系数符号与业绩系数相反,且总经理变更组中的ORECTA×Adj-ROA显著为正,说明在大股东掏空情况下,总经理变更与业绩的负相关关系减弱了。而其他的均不显著,部分支持本文的理论分析。但资金占用到底能否成为高管业绩的卸责借口,还受到经理人与大股东或董事会讨价还价能力的影响,而这种谈判能力与上市公司的股权性质、股权集中度等有关。

表5 高管变更与公司业绩多元回归

高管变更与年龄显著正相关,与实际情况较为相符。高管变更与公司的资产负债率显著正相关,说明公司财务风险越大,公司陷入财务困境的可能性增加,高管更换的概率随之增加。公司规模越大,高管掌握的资源越多,更换的机会成本也越大,所以高管变更与公司规模显著负相关。董事长、总经理两职合一增加了高管对上市公司的控制权,更换的可能性降低。董事会规模与高管变更负相关,说明董事会人数较少对高管的监督力度更强,这与Jensen(1993)[34]的研究结论相一致,其建议董事会规模一般最好在9人左右,而我国上市公司董事会规模的中值也是9人。另外,董事长、总经理样本组的高管变更均与第一大股东持股比例不相关,这与沈艺峰等(2007)①沈艺峰等(2007)的研究认为大股东持股比例与公司高管变更之间存在显著的正相关关系,这或许与其只选取ST公司作为研究样本有关。的研究结论不一致,他们发现大股东能在一定程度上约束管理者的机会主义行为,当公司业绩不良时高管变更的可能性增大。这或许与中国特殊的国有股权性质有关,本文将在下文做进一步检验。

表6 股权结构与高管业绩变更敏感性回归

(三)股权结构对高管业绩变更敏感性的影响

资金占用引起业绩的下降能否被公司高管作为其“卸责”的依据,还有赖于高管与董事会或大股东之间的谈判,而这种谈判能力或许与控股股东性质、股权制衡度等有关。

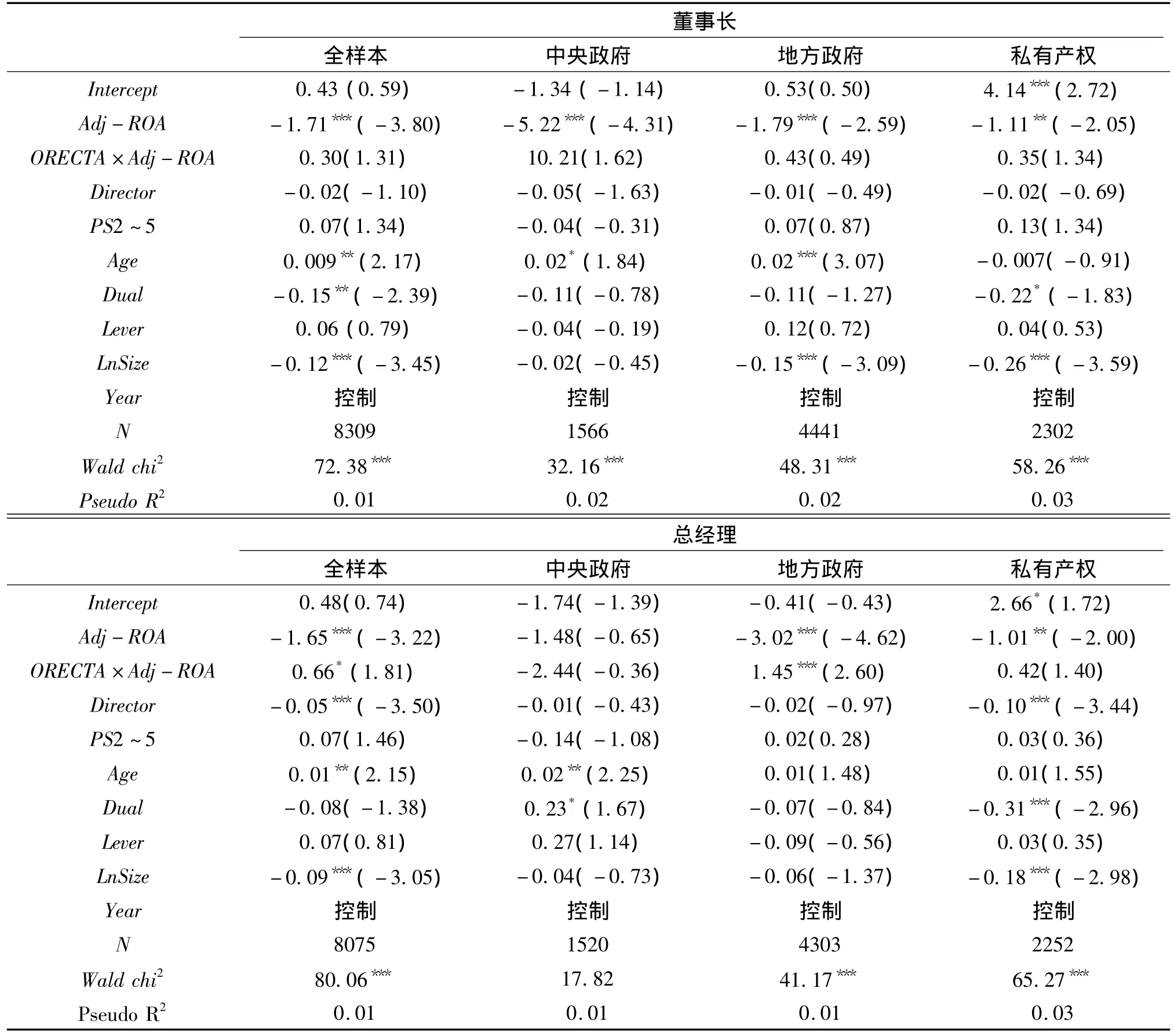

本文按照徐莉萍等(2006)[33]的思路将控股股东依据实际控制人性质分为中央政府(包括国务院、部委机关、国务院直属国有资产管理委员会、中央国有企业)、地方政府(省、市、县及以下政府,各级政府的国有资产管理委员会,地方国有企业)和私有产权(自然人和私营企业)等。股权制衡度用第二至第五大股东持股比例之和/第一大股东持股比例(PS2-5)表示。由于实际控制人性质的数据从2003年开始公布,因此,本部分检验样本是2003-2009年共7年的有效数据。已剔除第一大股东是港澳台、国外机构、员工工会持股等样本,因为这些样本数量较少,只有71个。

表6反映了不同性质的公司实际控制人对高管业绩变更的影响。由ORECTA与Adj-ROA交叉项系数反映了在不同产权背景下,高管关于大股东资金占用导致公司业绩下降的“卸责”游说能力是不相同的。其中实际控制人为私有产权和中央政府控制的游说能力较弱,地方政府控制的更强,符合上面的理论分析。股权制衡度与第一大股东控股比例相似都对高管变更的可能性没有显著影响。

具体的,实际控制人为私有产权的公司高管(包括董事长和总经理)变更概率与业绩显著负相关,但加进ORECTA与Adj-ROA交叉项后,交叉项系数不显著。说明高管不能因为是大股东资金占用引起公司的业绩下降而免责,高管仍然要承担因公司业绩下降带来的被更换风险,并且高管也不能说服股东——公司业绩的下降是由于大股东的资金占用引起的。表明私有产权控股股东对高管的监督约束力度较强,这与之前学者(徐莉萍等,2006)[33]的研究结论相一致。

实际控制人为中央政府时,董事长变更概率与业绩显著负相关,总经理变更概率与业绩相关性不显著,ORECTA与Adj-ROA交叉项系数也不显著。说明国有产权控股企业的董事长也是高管,且董事长不能将大股东掏空引起的业绩下降作为其“卸责”的理由,意味着中央企业大股东或董事会对高管的监督约束力度也较强。

实际控制人是地方政府时,总经理变更组的ORECTA与Adj-ROA交叉项系数在1%的显著性水平上为正。说明大股东资金占用导致的业绩下降可以成为高管业绩“卸责”的理由,即地方政府控股公司的高管可以将公司业绩下降的部分或全部理由推卸给大股东的资金占用。而为什么国有地方产权公司的高管比中央政府产权公司和私有产权公司有更强的游说“卸责”能力呢?可能的理由有:(1)国有产权的所有者缺位问题。国有产权的最终所有者是人民,人民委托中央政府或地方政府管理部门监督公司高管,而这些监督者不享有因为有效监督带来的公司剩余索取权,所以这些代理人对于高管的监督动力则不够,而作为远离权力中心的地方政府代理人的监督动力则更低。(2)高管和控股股东之间的合谋,且地方政府控制企业合谋的可能性要远远大于中央政府控制的企业。因为国有上市公司脱胎于原有的国有企业,优质资产上市后仍存在一个需要救济的母公司,特别是地方国有企业,母公司的负担很重。这时地方政府控制的母公司侵占上市公司利益的动机很强(刘运国,2009)[32],为了更好更方便地实施侵占,母公司有可能会与上市公司高管合谋侵占上市公司利益,从而带来高管变更概率的降低。(3)国有上市公司高管的任命方式。国有企业高管大多由上级组织部门或党委任命,一方面,组织部门或党委一般不以股东利益最大化作为考核公司高管的重要指标,而要兼顾当地社会效益和社会稳定等目标;另一方面,国有上市公司高管可能只对掌握其任命权的组织部门或党委负责,而不对股东利益负责。所以公司高管可以采取其他方式(不是公司业绩的好坏)取悦组织部门或党委(高管取悦地方政府主管部门的可能性要远远高于中央政府),所以高管的游说和“卸责”能力大大加强,最终降低了高管变更的可能性。

为进一步检验股权集中度是否影响资金占用与高管业绩变更敏感性的关系,将第一大股东持股比例按照小于30%(股权相对分散)、30% -50%(股权集中度居中)、50%以上(股权高度集中)分成三组分别回归(由于结果比较简单,这里没有公布回归结果),发现高管变更与公司业绩仍然呈显著负相关关系,但ORECTA与Adj-ROA交叉项系数都不显著,说明上市公司股权集中度不影响高管的业绩“卸责”能力。

五、稳健性检验

本文除了使用上面的检验方法外,还充分考虑其他因素的影响,主要从下面几个方面进行补充检验。

1.非正常高管变更样本方面的处理。上文把离职原因是工作调动、任期届满、辞职、解聘、健康原因、个人、其他等作为上市公司高管的非正常变更样本。这里分别排除工作调动、任期届满和健康原因等,再重新回归,结论与上文基本一致。

2.业绩指标的选择。上文主要使用的是经行业中值调整的资产报酬率作为公司业绩指标,是一个横向比较业绩指标。而上市公司高管的考核指标也经常使用纵向比较指标,所以本部分使用资产报酬率的增长率(上市公司前一年的RRA或ROA与前两年的之差、以及这个差与前一年的RRA或ROA之比分别表示)作为公司业绩指标进行回归。RRA和ROA两年绝对差的回归通过10%的显著性水平检验,但加进ORECTA与RRA,ROA交叉项后则都不显著;采用业绩增长率指标回归时都不显著。在使用ROE作为业绩指标进行回归时,也不显著。

六、结 论

本文基于高管业绩变更的视角讨论上市公司大股东、董事会等内部治理机制对公司高管的监督与约束作用。若内部治理机制有效,则当公司业绩下降时,高管变更的可能性将增加,这已得到以前诸多学者的实证检验。但高管变更与公司业绩之间的敏感性至少还受到这样两个条件的影响:(1)业绩的下降是否完全反映了公司高管的经营能力和努力程度?若不能,(2)高管能否游说董事会或大股东,以降低自身在公司业绩下降中的责任?为了证明上述问题,本文以大股东对上市公司资金占用为切入点,利用引起公司业绩下降的非高管经营因素,检验该因素对高管业绩变更敏感性的影响,进而反观高管业绩“卸责”的游说能力,得到以下三点结论。

(1)高管变更与公司业绩存在显著负相关关系。即董事会、大股东等内部治理机制对公司高管实施了一定的监督与约束。但高管的变更与第一大股东持股比例、股权制衡度(第二至第五大股东持股比例之和/第一大股东持股比例)不相关,与董事会规模显著负相关。

(2)从全样本角度看,大股东的资金占用对高管业绩变更的敏感性有部分显著影响。在总经理作为高管变更的变量、以行业中值调整的ROA为公司业绩指标时,大股东资金占用的公司具有更弱的高管业绩变更敏感度。

(3)实际控制人股权性质影响资金占用对高管业绩变更的敏感性程度。其中实际控制人为地方政府时,大股东的资金占用减弱了高管业绩变更的敏感性;实际控制人为中央政府和私有产权时,大股东的资金占用对高管业绩变更敏感性没有影响。

本文的不足至少有:资金占用能否代表大股东的掏空或利益输送程度;高管因为业绩下降引起的非正常变更样本与本文的选取不一定相吻合;高管业绩变更的敏感性可能是整体公司治理作用的结果,而不是或不主要是大股东的掏空问题,虽然本文考虑到公司治理的几种形式,但不能完全消除治理机制对高管业绩变更和大股东掏空的共同影响。这些都会影响本文的研究结论。

[1]郑红亮.公司治理理论与中国国有企业改革.经济研究,1998(10).

[2]E.Fama and M.Jensen.Separation of Ownership and Control.Journal of Law and Economics,1983,26:301 -325.

[3]E.Fama and M.Jensen.Agency Problems and Residual Claims.Journal of Law and Economics,1983,25:327 -349.

[4]Andrei Shleifer and Robert Vishny.Large Shareholders and Corporate Control.Journal of Political Economy,1986,94:461 -488.

[5]M.Burkart,D.Gromb and F.Panunzi.Large Shareholders,Monitoring and the Value of the Firm.Quarterly Journal of Economics,1997,112:693 -728.

[6]S.C.Gilson.Management Turnover and Financial Distress.Journal of Financial Economics,1989,25:241 -262.

[7]L.Mark,De Fond and Chul W.Park.The Effect of Competition on CEO Turnover.Journal of Accounting and Economics,1999,27:35 -56.

[8]M.Firth,P.Fung and O.Rui.Firm Performance,Governance Structure and Top Management Turnover in a Transitional Economy.Journal of Management Studies,2006,43:1289 -1330.

[9]D.Fan,C.Lau and M.N.Young.Corporate Governance Effectiveness during Institutional Transition.International Business Review,2007,16:425 -448.

[10]龚玉池.公司绩效与高层更换.经济研究,2001(10).

[11]朱红军.我国上市公司高管人员更换的现状分析.管理世界,2002(5).

[12]赵震宇,杨之曙,白重恩.影响中国上市公司高管层变更的因素分析与实证检验.金融研究,2007(8).

[13]A.Shleifer and R.W.Vishny.A Survey of Corporate Governance.Journal of Finance,1997,52:737 -783.

[14]La Porta,Rafael,Florencio Lopez-de-Silanes and Andrei Shleifer.Corporate Ownership around the World.Journal of Finance,1999,54:471 -517.

[15]S.Johnson,R.LaPorta,A.Shleifer and F.Lopez-de- Silanes.Tunneling.American Economic Review Papers and Proceedings,2000,90:22 -27.

[16]M.Bertrand and S.Mullainathan.Enjoying the QuietLife?Corporate Governance and Managerial Preferences.Quarterly Journal of Economics,2003,11:11043 -1075.

[17]姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究.管理世界,2005(9).

[18]Guohua Jiang,Charles M.C.Lee,Heng Yue.Tunneling through Intercorporate Loans:The China Experience.Journal of Financal Economics,2010,98:1 -20.

[19]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据.会计研究,2004(12).

[20]马曙光,黄志忠,薛云奎.股权分置、资金侵占与上市公司现金股利政策.会计研究,2005(9).

[21]刘峰,贺建刚.股权结构与大股东利益实现方式的选择——中国资本市场利益输送的初步研究.中国会计评论,2004(6).

[22]沈艺峰,陈舒予,黄娟娟.投资者法律保护、所有权结构与困境公司高层管理人员变更.中国工业经济,2007(1).

[23]L.Lang,and R.Stulz.Tobin’s Q,Corporate Diversification and Firm Performance.Journal of Political Economy,1994,102:1248 -1280.

[24]Paolo F.Volpin.Governance with Poor Investor Protection:Evidence from Top Executive Turnover in Italy.Journal of Financial Economics,2002,64:345 -367.

[25]D.Dennis and J.J.McConnell.International Corporate Governance.Journal of Financial and Quantitative Analysis,2003,38:1 -36.

[26]R.Morck,A.Shleifer and R.W.Vishny.Management Ownership and Market Valuation:An Empirical Analysis.Journal of Financial Economics,1988,20:293 -315.

[27]M.Weisbach.Outside Director and CEO Turnover.Journal of Financial Economics,1988,20:431 -460.

[28]O.Faleye.Classified Boards,Firm Value and Managerial Entrenchment.Journal of Financial Economics,2007,83:501-529.

[29]张俊生,曾亚敏.董事会特征与总经理变更.南开管理评论,2005(8).

[30]游家兴,徐盼盼,陈淑敏.政治关联、职位壕沟与高管变更——来自中国财务困境上市公司的经验证据.金融研究,2010(4).

[31]S.Djankov and P.Murrell.Enterprise Restructuring in Transition:a Quantitative Survey.Working Paper,The World Bank and University of Maryland.,2002.

[32]刘运国,吴小云.终极控制人、金字塔控制与控股股东的“掏空”行为研究.管理学报,2009(12).

[33]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响.经济研究,2006(1).

[34]M.C.Jensen.The Modern Industrial Revolution Exit and the Failure of Internal Control Systems.Journal of Finance.,1993,3:831 -880.

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

中国化肥信息(2021年9期)2022-01-19

证券市场红周刊(2021年14期)2021-04-13

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

合作经济与科技(2016年24期)2016-12-07

人力资源(2016年10期)2016-11-30