农业企业财务风险预警分析及实证研究

2013-07-04 05:45赵海燕李雪

黑龙江八一农垦大学学报 2013年3期

赵海燕,李雪

(黑龙江八一农垦大学会计学院,大庆 163319)

农业作为国民经济的基础产业和传统产业,在经济发展中扮演着极其重要的角色,特别是在全球粮食供不应求和自然灾害频发的今天,农业的支撑地位显得越发重要,而农业企业作为农业价值的转换渠道也逐渐得到了公众的普遍关注。因此,为了促进社会的稳定发展,为了发挥农业的供给作用,农业企业必须结合自身的实际情况,客观的预测自己面临的风险,防患于未然。农业企业生产经营中面临的风险有多种,针对其财务风险进行研究,以国家级农业产业化龙头企业光明乳业为例,采用功效系数法对其财务风险预警问题进行实证分析。

1 财务风险预警分析的效用

1.1 财务风险预警分析的概念

“预警”起初应用于军事领域,它的含义是通过对估计会造成不良影响的指标进行预测,并依据预测的结果发出具体警报,以达到尽量减少预计发生损失的目的。“预警”囊括的范围广泛,主要包括军事预警、经济预警、生态预警、社会预警等。研究的农业企业财务风险预警属于经济预警的范畴,它贯穿于经济运行发展中的每一个环节。

财务风险预警是经济预警的一个方面,其主要从财务角度对企业的经营活动及其风险进行预测和警示。企业财务风险预警,是指在汲取风险管理、信息论、系统论等理论的基础上,利用财务指标分析方法,结合企业的财务资料及非财务资料对影响企业经营活动的指标因素进行分析预测,及时诊断企业经营中的不良因素并分级作出预警提示或“警报”,以鞭策企业管理人员采取相关防范措施,进而达到降低风险、减少损失的目的。

1.2 财务风险预警分析的作用

由于企业财务风险预警能够对企业经营活动中的将要出现的情况进行预测和报警。因此,企业可以利用它对企业已经存在财务风险进行监督,对将要出现的财务风险进行预测,在超出风险容忍区间时发出警报,及早提醒决策者做出反应、采取措施。一般来讲,企业财务风险预警的作用有以下几个方面:

(1)监控作用。财务风险预警可以对企业生产经营过程中将要存在的情况进行预测,从而对财务指标的实际值与行业指标既定的标准范围进行比较,一旦企业财务指标的实际值大于或者小于行业指标既定的范围,该预警系统就会发出警报,迫使管理人员有针对性的采取监控措施。

(2)分析作用。它通过对监控作用下的风险预警结果进行分析,可以知悉实际指标值与标准范围产生差距的原因,鞭策管理人员依据企业的具体情况对企业的各种经营问题逐一击破,致力于缩小差距。

(3)导向作用。财务风险预警在监控、分析之外还可以引导企业管理人员根据分析结果做出正确的决策、制定出有效的措施,保证企业走上正常的经营轨道,促进企业的健康发展。

2 农业财务风险预警分析方法选择及应用

2.1 财务风险预警的分析一般方法

目前,财务风险预警分析方法既有定性分析法,也有定量分析法,还有集定性与定量分析方法的优点于一身的功效系数法。

2.1.1 定性分析方法

定性的财务风险预警分析一般是经过调查取证,发现导致财务风险的原因,然后采取防范措施的方法。定量分析方法主要有:

(1)标准化调查法。它一般通过有经验的专家对企业的经营管理问题进行调查研究,然后把得到的书面资料传递给管理人员以供参考。这种方法的优点是对企业有不同程度的指导作用,缺点是无法为解决企业遇到的实际问题。

(2)“四阶段症状”分析法。该方法把企业财务的恶化过程分为萌芽期、发展期、加重期、发生期四个阶段,每个阶段都有着不同的症状和解决方法,企业只需对号入座即可。其优点是操作简单,容易理解;缺点是四阶段的划分界限不明显,容易混淆。

(3)管理评分法。管理评分法主要通过专家的评判打分将定性问题进行定量化处理,以至于管理人员可以通过分数值归属的区间寻找与之对应的问题及解决办法。该方法的优点在于评分法的思想简单明了,缺点是结果难免带有主观性。

2.1.2 定量分析方法

定量的财务风险预警分析是以企业的财务资料和非财务为样本数据,利用数学模型进行分析处理,进而达到预测风险的目的。定量分析方法主要有:

(1)多元判定模型。该模型主要通过各种财务比率组合线性函数来预测企业的财务风险大小。多元判定模型的优点是预测准确,操作方便;缺点是建模工作量过大,假设条件过于严格。

(2)逻辑回归模型。它是以概率函数为基础,通过测定评估对象发生的条件概率大小来判定企业的财务风险程度。该方法的优点是应用领域范围,受公众认可度高;缺点是计算工作量大。

(3)人工神经网络模型。它是通过模仿人脑神经运动而合成的一种财务风险预警方法。该模型有着很强的识别功能和学习功能;但应用起来不易掌控,有些抽象,对实践应用的指导价值较弱。

2.1.3 功效系数法

功效系数法别名功效函数法,是介于定性与定量分析方法之间的一种特殊方法,也是集定性与定量这两种方法的优点于一身的综合性(或系统化)分析方法。它以多目标规划原理为基础,对纳入研究样本的各个评价指标分门别类的确定各种标准;然后依据层次分析法计算每个指标的权重,把抽象的功效函数定量为可以计算的系数;最后对每一指标的单项功效系数汇总求和[1]。

2.2 农业企业财务风险预警分析方法选定

通过总结上述财务风险预警的一般方法,不难发现定性和定量方法或多或少都有着自身的局限性,不被普遍接受。相比较而言,功效系数法恰恰克服了上述方法的局限性,它具有较强的客观性,操作简单,容易理解,是目前财务风险预警研究领域常用的一种权威性方法。

2.3 农业企业财务风险预警分析的功效系数法运用

2.3.1 财务指标的分类及其标准值的确定

(1)确定指标类型

依据功效系数法的要求,一般将财务指标分为以下四类:

①极大型变量。包括已获利息倍数、净资产收益率、总资产报酬率、应收账款周转率、存货周转率、总资产周转率、成本费用利润率、净利率、销售收入增长率、流动资产周转率。

②极小型变量。一般包括资产损失率。

③稳定型变量。主要有流动比率、速动比率。

④区间型变量。包括现金流动负债比率、长期资产适合率、资产负债率。

(2)确定标准值

指标的标准值包括满意值(上、下限)、不允许值(上、下限)。

①极大型变量。它的满意值一般为行业的平均值,其指标的不允许值需分类讨论:净资产收益率、总资产报酬率、成本费用利润率、净利率、销售收入增长率的不允许值为0,已获利息倍数不允许值为1,其余的不允许值为满意值的一半。

②极小型变量。其标准值和不允许值都为0。

③稳定型变量。该指标满意值为平均值的120%,不允许值上限为满意值的一倍,下限为满意值的一半。

④区间型变量。它的满意值的上下限为行业平均值增加或者减少20%,允许值上限为行业平均值的一倍,下限为行业平均值的一半。

2.3.2 权重的确定

利用层次分析法构造层次结构模型,然后根据判断矩阵1-9的标度对指标的重要性两两比较并建立判断矩阵,在此基础上计算判断矩阵的特征根和特征向量。最后进行一致性检验,如果能够通过检验,该特征向量即为指标的权重;反之,则需要重新调整判断矩阵。

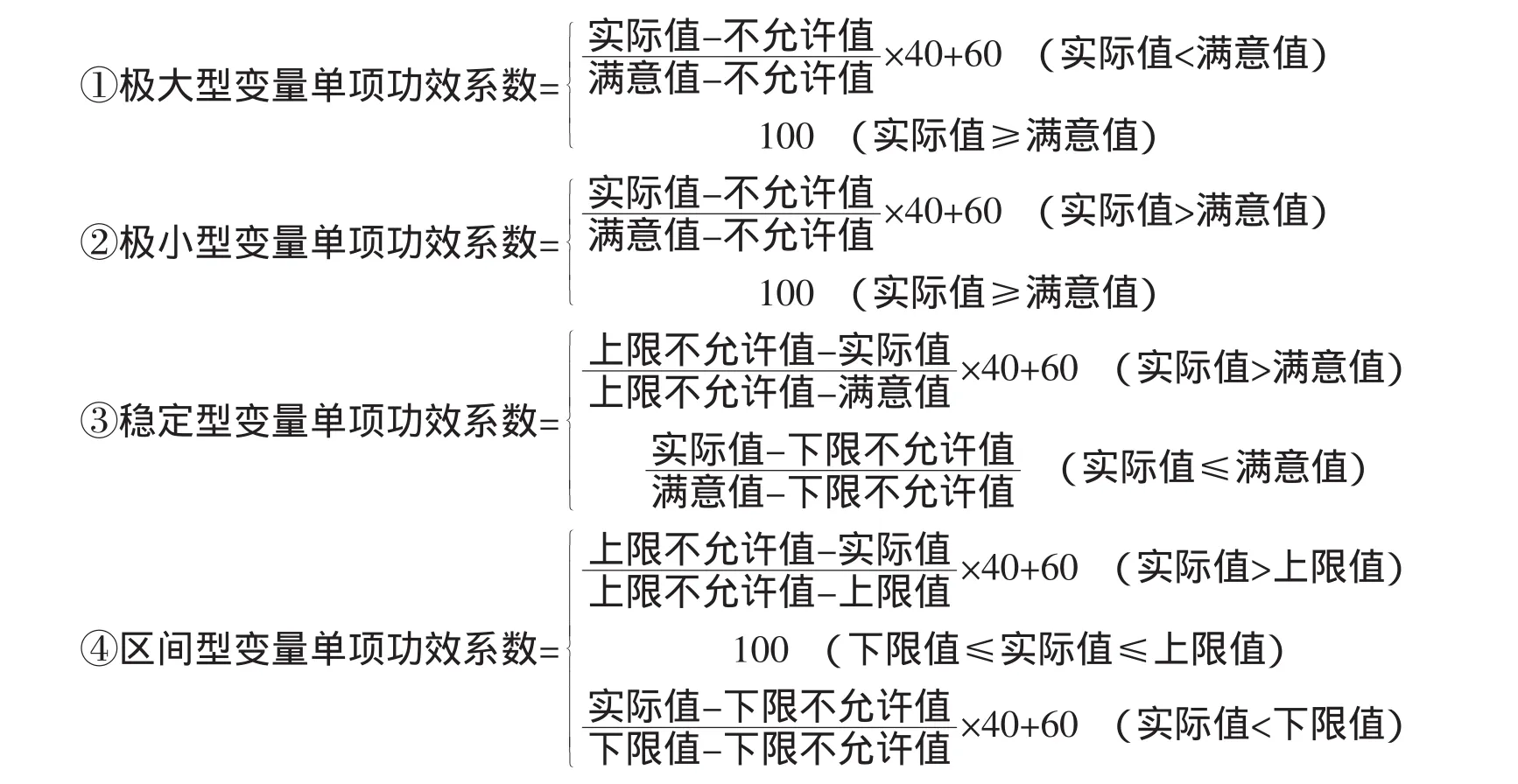

2.3.3 单项功效系数的计算[2]

2.3.4 计算综合功效系数及划分警情区间

综合功效系数=∑(单项功效系数×该指标的权重)

根据综合功效系数的大小,寻找与之对应的警情区间,警情区间一般划分为无警(>90)、轻警(80~90)、中警(70~80)、重警(60~70)、巨警(≤60)。

3 农业企业财务风险预警实证分析

根据介绍的财务预警方法,将以光明乳业股份有限公司为例,对农业企业的财务风险预警进行实证分析。

3.1 农业企业基本情况

以农产品为原料加工产品的企业—农业企业,多数为食品企业。在我国千余家食品加工业中,上海光明乳业股份有限公司(以下简称“光明乳业”)是一家创建较早、发展历史悠久且最早一批成功上市的企业,其财务管理系统健全、严密,具有农业企业的典型代表性,特选取其作为财务风险分析预警研究的实证案例。

光明乳业是国内一家老字号乳制品生产加工企业,已有60多年的历史,总部位于上海,并在全国各地拥有多家分厂。该公司于2002年在上交所上市,其股票一直是农业股的示范股。该公司主要从事乳产品的研发、生产、营销,奶牛的饲养。作为国家级农业产业化重点龙头企业的光明,长期以来致力于乳产品的研制,积极进取,在中国乳制品行业不断创出佳绩。

3.2 功效系数法下的实证分析

3.2.1 财务指标的选定及标准值的确定

(1)财务指标的选定

以上海光明乳业股份有限公司2011年的公司综合能力指标为基础,从中选取了6个财务指标为样本代表进行财务风险预警分析。它们依次是0.7倍的速动比率、61.56%的资产负债率、11.23次的应收账款周转率、8.24次的存货周转率、1.77次的总资产周转率、3.56%的总资产报酬率。

(2)标准值的确定

标准值的确定参照国资委统评局发布的《2011企业绩效评价标准值》农业全行业的数据,以优秀值作为满意值、以较低值为不允许值,并结合相关公式和要求计算出满意值与不允许值的上下限范围。具体数据如下表所示:

表1 财务指标标准值表Table 1 Financial indicators standard value table

3.2.2 权重的计算[3]

通过应用层次分析法经过一系列的计算可以得到速动比率、资产负债率、应收账款周转率、存货周转率、总资产周转率、总资产报酬率的权重依次为0.183、0.193、0.135、0.071、0.124、0.294。

3.2.3 单项功效系数的计算

根据计算公式,各指标的具体计算情况如下:

(1)极大型变量

以应收账款周转率为例,说明计算过程。

应收账款周转率实际值=11.23<19.7故套用极大型变量单项功效系数计算的第一个公式得:

应收账款周转率的单项功效系数=(11.23-9.85)/(19.7-9.85)×40+60=65.604

其余的极大型变量的计算以此类推,在此直接给出计算结果。

存货周转率的单项功效系数=90.128,总资产周转率的单项功效系数=100

总资产报酬率的单项功效系数=80.343

(2)稳定型变量

以速动比率为例,速动比率的实际值=0.7<1.096,故套用其第二个公式得:

速动比率的单项功效系数=(70-54.8)/(109.6-54.8)×40+60=71.095

(3)区间型变量

以资产负债率为例,资产负债率的实际值=61.56∈(35.4,141.6),故单项功效系数=1003.2.4综合功效系数的计算

由单项功效系数和权重大小,赋予各个单项功效系数的代码依次为速动比率G1、资产负债率G2、应收账款周转率G3、存货周转率G4、总资产周转率G5、总资产报酬率G6,与之相对应的权重大小为W1-W6,根据综合功效系数的计算公式,可以得到下表:

表2 综合功效系数计算表Table 2 Comprehensive efficacy coefficient table

由表2可知:综合功效系数G=13.010+19.3+8.857+6.399+12.4+23.621=83.587

4 结论

由3.2.4可知综合功效系数为83.587,结合划分的警情区间,不难得出光明乳业的财务风险属于轻警区间(80~90)。具体来看,该企业偿债能力的功效系数为32.31,营运能力的功效系数为27.656,获利能力的功效系数为23.621;比较得知偿债能力的财务风险最小,营运能力次之,获利能力的财务风险最大[4]。因此,光明乳业应着重关注其获利能力的财务风险,拓宽销售渠道,降低成本费用,力求降低风险。

[1]李海燕.企业财务风险预警与防范研究-以L公司为例[D].西安:长安大学,2009.

[2]江洪.DXL集团财务风险评价及预警研究[D].沈阳:辽宁工程技术大学,2007.

[3]尹贤平.基于层次分析法的中小企业财务风险评价探讨[D].南昌:江西财经大学,2012.

[4]郎彦庆,孙伟艳.我国上市公司财务困境成因及治理对策探讨[J].黑龙江八一农垦大学学报,2010,22(3):104-107.

猜你喜欢

电力系统及其自动化学报(2022年9期)2022-09-27

大众投资指南(2021年23期)2021-12-06

环渤海经济瞭望(2021年10期)2021-03-13

现代经济信息(2020年34期)2020-06-08

World Journal of Hepatology(2019年5期)2019-06-20

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

财税月刊(2016年4期)2016-07-04

中国商论(2016年33期)2016-03-01

重庆建筑(2014年3期)2014-01-12