生产依存度、产出关联与国际经济周期协同性——中国与主要贸易伙伴的实证检验

2013-06-28 02:58丁振辉

当代经济科学 2013年1期

丁振辉

(中国人民大学经济学院,北京100872)

一、问题的提出

经济周期理论一直是经济学研究中的重点课题,随着国际经济学和国际宏观经济学的不断发展,学者们对经济周期的研究也从一国拓展至世界范畴,并由此产生了世界经济周期(World Business Cycle)或国际经济周期(International Business Cycle)等概念。世界经济周期是指整个世界经济活动作为由一个个理性经济体而构成的理性整体所具有的经济周期波动现象。宋玉华[1]认为国际经济周期则侧重从一国经济体出发,研究本国与其他经济体组成的“国际”经济活动所呈现出的经济波动现象。国内学界对国际经济周期理论的研究相对较少,大部分研究均集中于中国与世界或其他国家和地区,特别是与美国的经济周期协同性问题,如王勇等[2]研究了外部冲击下中国与世界经济波动协同性问题,认为双边贸易一体化和生产依存度对经济周期的协同性影响显著为正;宋玉华、方建春[3]认为中国经济波动滞后于世界经济波动,并据此认为中国经济对世界经济存在较强的依赖性。而事实上国外学者对国际经济周期问题已经进行了大量基础性的研究,如Canova和Dellas[4]以一个两国向量自回归模型解释了跨国经济周期联动情况,他们发现在不同长期趋势假设条件下,各国经济周期具有相关性,并且随着各国贸易联系程度越强其关联性越强。在实证方面,Dellas[5]和 Kouparitsas[6]分别论证了美英德日和七国集团等发达国家内部存在高度一致的经济同周期现象。Pablo A.Neumeyer和 Fabrizio Perri[7]研究了新兴经济体经济周期的协同性,他们认为新兴经济体经济周期存在协同性,但是要明显弱于发达国家,利率在其中扮演了重要角色。Michael D.Bordo和Thomas Helbling[8]研究一个由16个主要国家组成的样本在过去100多年中经济周期协同性变动情况,他们认为无论采取何种汇率机制这些国家之间的经济协同性明显加强了,世界范围内商品、资本和金融市场的一体化是其中的重要原因。

国际经济周期理论研究的重要性在于某种程度上为区域经济一体化提供了判别的依据,根据R.A.Mundell[9]的最优货币区域(Optimum Currency Areas)理论,国际经济协同性越高的国家,相应的贸易、投资、金融往来联系越密切,越适合参加货币同盟,这又进一步地有利于区域经济整合。J.A.Frankel和A.K.Rose[10]利用进出口贸易联系度为指标研究了20个工业化国家之间经济整合和国际经济周期的相关性,得出结论认为市场整合力量越大,国际经济关联性越强,因此国际经济周期协同性越明显。但是,有学者如 P.Krugman[11]对此持反对立场,他认为随着世界经济整合程度提高,贸易障碍降低,各国生产专业化程度提升,各国在专业分工的基础上相对独立地进行生产,这将破坏国际经济周期协同性。持此种观点的学者亦大有人在,如 P.B.Kenen[12],B.Eichengreen[13]。每派观点背后均有特定国家或区域实证检验以支撑,使得学界对国际经济周期协同性与经济一体化难有定论。因此,学者开始寻求从国别角度出发研究单个经济体与其他国家之间的经济周期协同性与一体化进展,或者区域经济集团内部经济周期协同性问题。A.H.Hallett和 L.Piscitelli[14]以 Canova 和 Dellas给出的模型出发,简化了一两国经济周期波动检验模型,为进行两国经济周期协同性研究提供了很好的范本,本文对该模型进行了一定的简化,并检验了中国与部分主要贸易国家之间的经济联系和经济周期协同性问题。本文结构如下:第二部分建立了一个基于H-P模型的简化式,用以分析生产依存度和产出关联之间的关系;第三部分利用中国与主要贸易伙伴之间的数据对此进行了实证检验;第四部分是简短的结论和政策建议。

二、理论模型

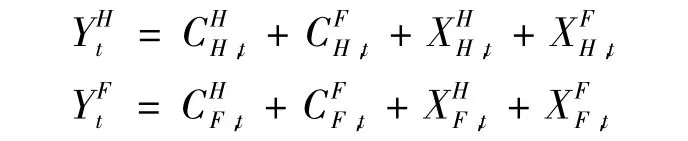

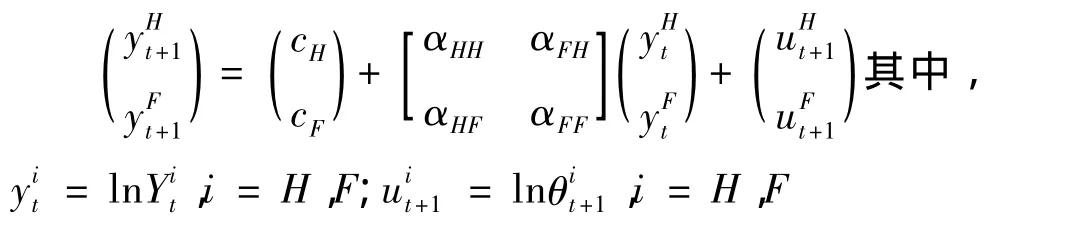

本文以A.H.Hallett和L.Piscitelli的两国经济周期模型为理论基础,扩展为无穷期的经济周期模型。假设一个世界,只有两个国家(本国H和外国F),两种商品(H和F),并且每个国家只专业化生产一种产品,为了建立经济联系,这种产品同时是消费品(C)也是中间投入品(X)。则有:

假设每个国家代表性个人的效用函数符合柯布-道格拉斯效用函数。则有:

假设每个国家代表性企业的生产函数同样符合柯布 -道格拉斯生产函数,则有:

其中,αHi,αFi分别为i国中间投入品H和F的产出弹性,或者可以理解为i国生产过程中H和F投入的比例,也可以用来代表两国间贸易的紧密程度,特别是一体化程度,即生产依存度①若两国之间没有贸易,生产依存度必然为0,则有αFH=0,外国商品F在H国生产中不作为中间投入品使用;若两国之间存在贸易,且αFH=1,说明H国对F国的生产依存度为1,H国生产中只使用外国商品F作为中间投入品。。我们假设规模报酬不变或者递减,则有,αHi+αFi≤1。αHi+αFi=1说明规模报酬不变;否则,说明规模报酬递减。θ代表生产冲击,在t+1期,当生产过程结束时已知,但是,在t期,生产过程未完结时不知。

代表性消费者以终身效用最大化为目标,则效用函数为:

其中β是折旧因子,0<β<1。

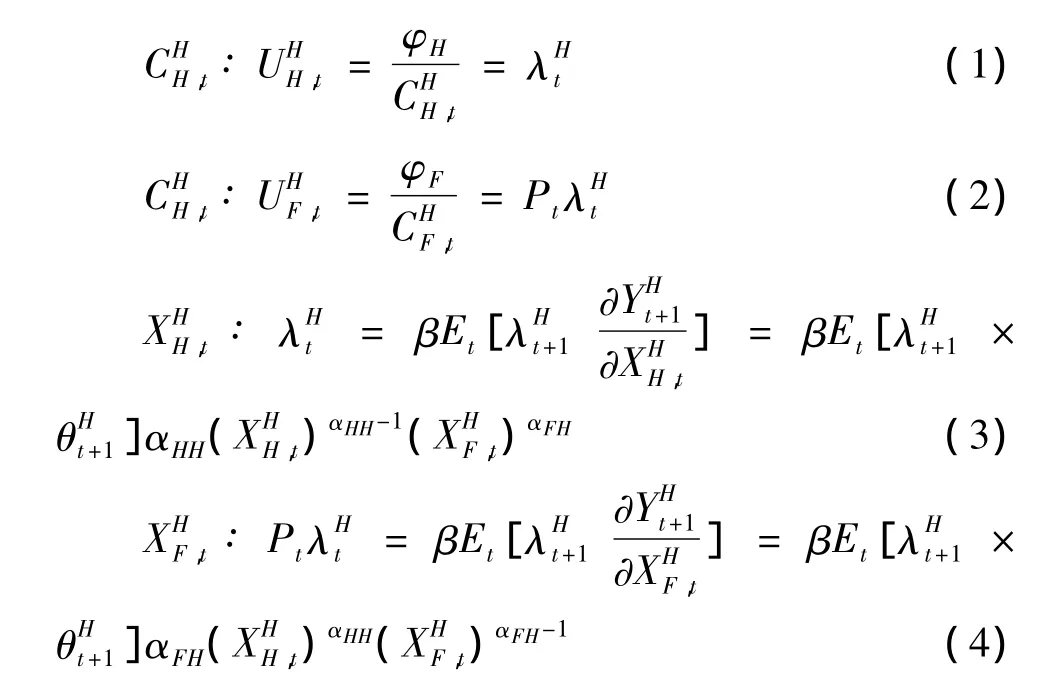

从代表性消费者效用函数和预算约束函数出发,通过拉格朗日乘数法求解各期最优消费与投资,以H国为例,可以得到以下几个方程:

由(3)和(4)得,

将(5)和(6)代入H国预算式,得到

因此,

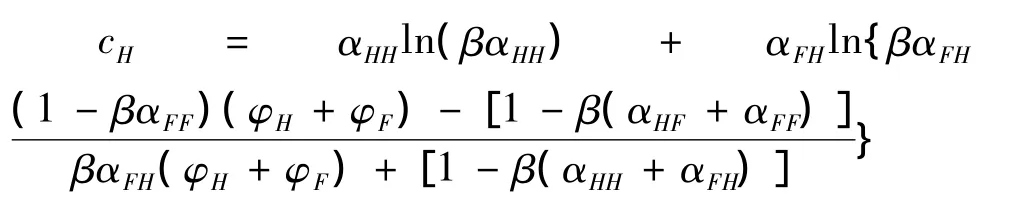

上式两边取对数,得到:

其中,

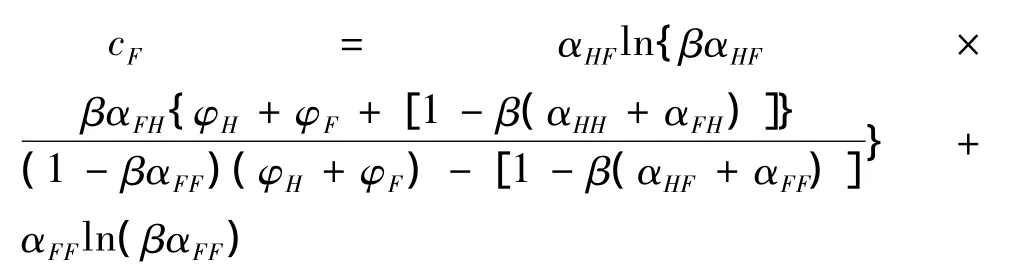

同理,可推得:

其中,

可以将(10)和(11)写成VAR形式,如下:

其中,Δ |I-A|=(1- αHH)(1- αFF)-αFHαHF

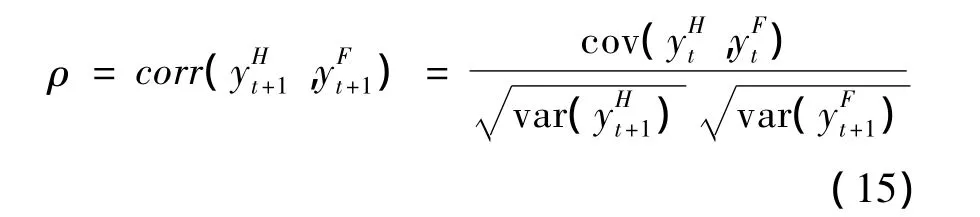

定义国内外生产关联系数

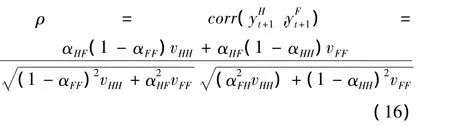

若协方差vFH=vHF=0,则:

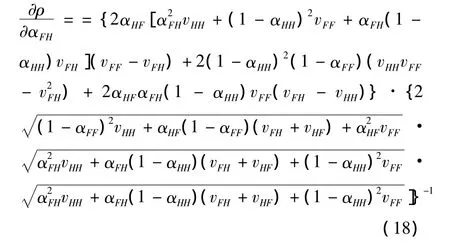

上式对αFH求导,有:

(17)式分母恒大于0,考虑上式的分子(1-αHH)(1- αFF)- αHFαFH,

(17)式中,ρ表示两国间产出的关联性,α表示生产依存度,因此,从上式符号可以发现:(a)当(1-αHH)(1-αFF)= αHFαFH时,亦即生产函数为规模报酬不变时,(17)式等于0,ρ对α的一阶导数为0,即α对ρ不造成影响,这意味着两国间生产依存度增加时,并不会改变产出的关联性;(b)而当生产函数为规模报酬递减时,表示两国间生产依存度越大则产出的关联性越强。

若vFH,vHF≠0,那么我们进一步可以推导出:

继续判定(18)式的正负号,(18)分母为正,主要考察分子的正负情况,而这主要取决于vHH,vFF,VFH相对大小的比较,共有=6种情况,本文将各种可能性情况及结果整理如下表1:

表1

表1的结果反映了两国间生产依存度变动时,两国产出关联性的变动方向。若结论为正,说明当两国间生产依存度增加时,两国产出关联性加强;反之,减弱。同时,我们可以发现:若结论为正,则符合Frankel和Rose等人的结论(如最后两组E组和F组);若结论为负,则符合Kurgman等人的推论(如A组和C组)。

三、实证分析

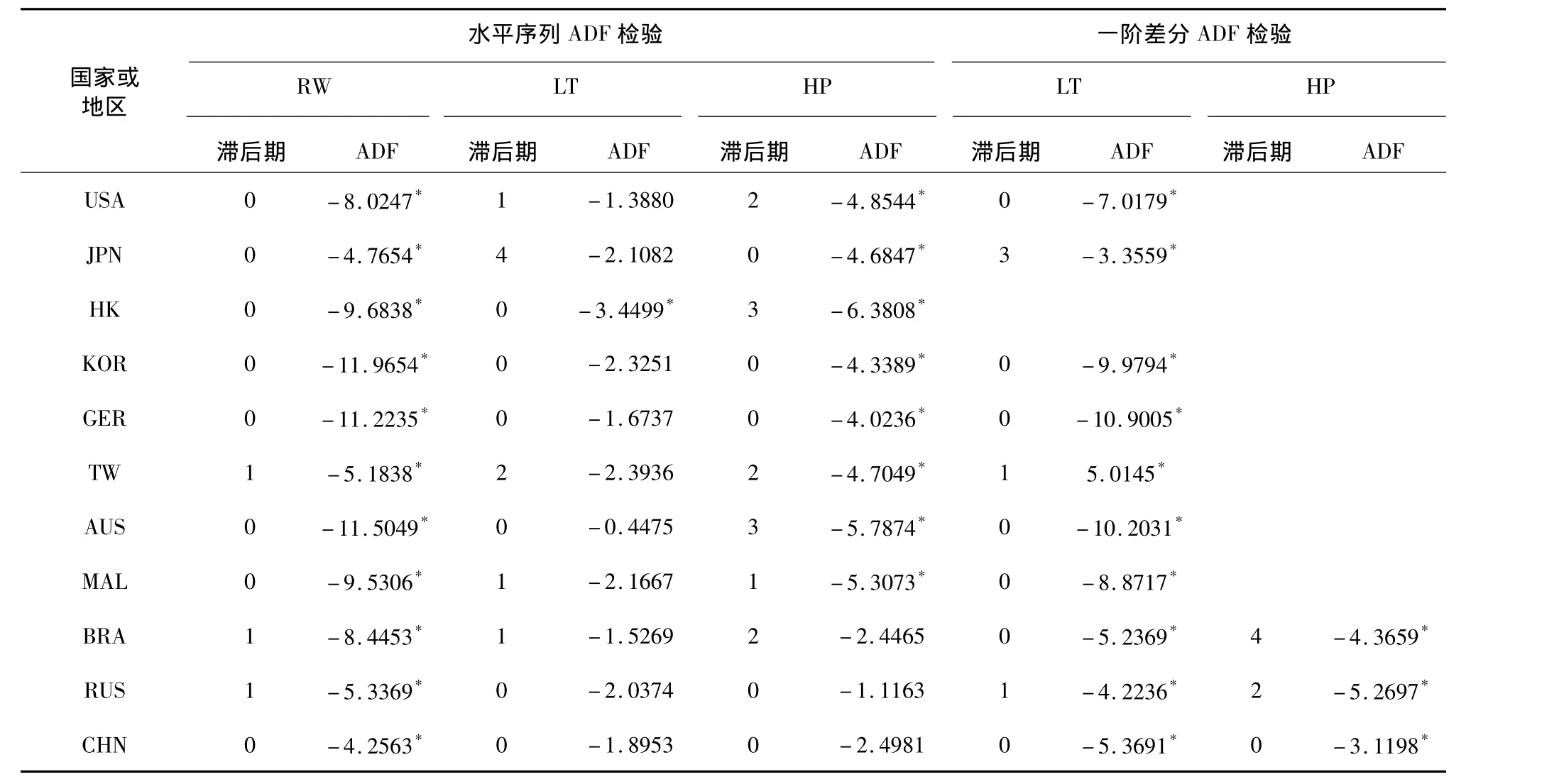

为了实证检验中国的情况,本文选取了中国与前10个主要国家和地区相关数据进行实证分析。以2011年为例,中国前十大贸易伙伴分别为美国、日本、香港、韩国、德国、台湾、澳大利亚、马来西亚、巴西和俄罗斯。本文以经济周期的波动作为衡量产出关联性的指标,经济周期呈同方向变动,则意味着产出关联性正相关;若两国经济周期波动性不一致,则不能认为两国产出呈现某种关联性。在实际操作中一般以实际项对长期趋势项的偏离来考察经济的波动情况,即经济周期,因此考察经济周期的过程也可以看做去趋过程。去趋的方法有很多种,其得到的结果也有很大差异,势必会影响实证结果。因此,本文对长期趋势采取三种不同的设定方法:(1)假设长期趋势为随机游走的自然对数随机游走模型(log random walk model,简称RM);(2)假设长期趋势遵循线性趋势的自然对数线性趋势模型(log linear trend model,简称 LT);(3)是由 Hodrick和 Pre-scott(1980)所提出的,假设长期趋势为随机平滑移动的随机趋势模型(简称HP),由于本文采用年度数据其参数设定为100。本文截取的时间段为1978年~2011年,其中部分国家部分数据缺失,在具体计算中需要进行调整。各国或地区的资料均来自UNCTAD网站,其中德国1990年以前的数据为联邦德国,俄罗斯数据从1991年开始统计,GDP数据为实际GDP数据。

进行VAR估计,必须确认所有数据的平稳性,对上述数据首先进行单位根检验,检验结果如表2和表3。表2是针对中国和上述10个国家在不同去趋方法下得到的经济周期的水平单位根检验。单位根检验包括常数项、滞后项和趋势项三项,由于本文单位根检定估计式中包含趋势项与不包含趋势项的结果并无显著差异,因此本文仅讨论不含趋势项的情况。滞后项最优滞后期选择采用SIC准则。由表2结果可以看出,在RW模型下,所有序列数据水平值均拒绝单位根检验,即是水平I(0)平稳序列;在LT模型下,仅有香港序列数据拒绝单位根检验,是水平平稳序列,其他都是非平稳序列;在HP模型下,除了巴西、俄罗斯和中国三国不能拒绝单位根检验外,其他国家和地区均拒绝单位根检验,亦即是水平平稳序列。进行一阶差分后,所有序列均变为一阶I(1)平稳序列。所有数据序列平稳后可以进一步进行VAR模型估计。

表2 序列单位根检验

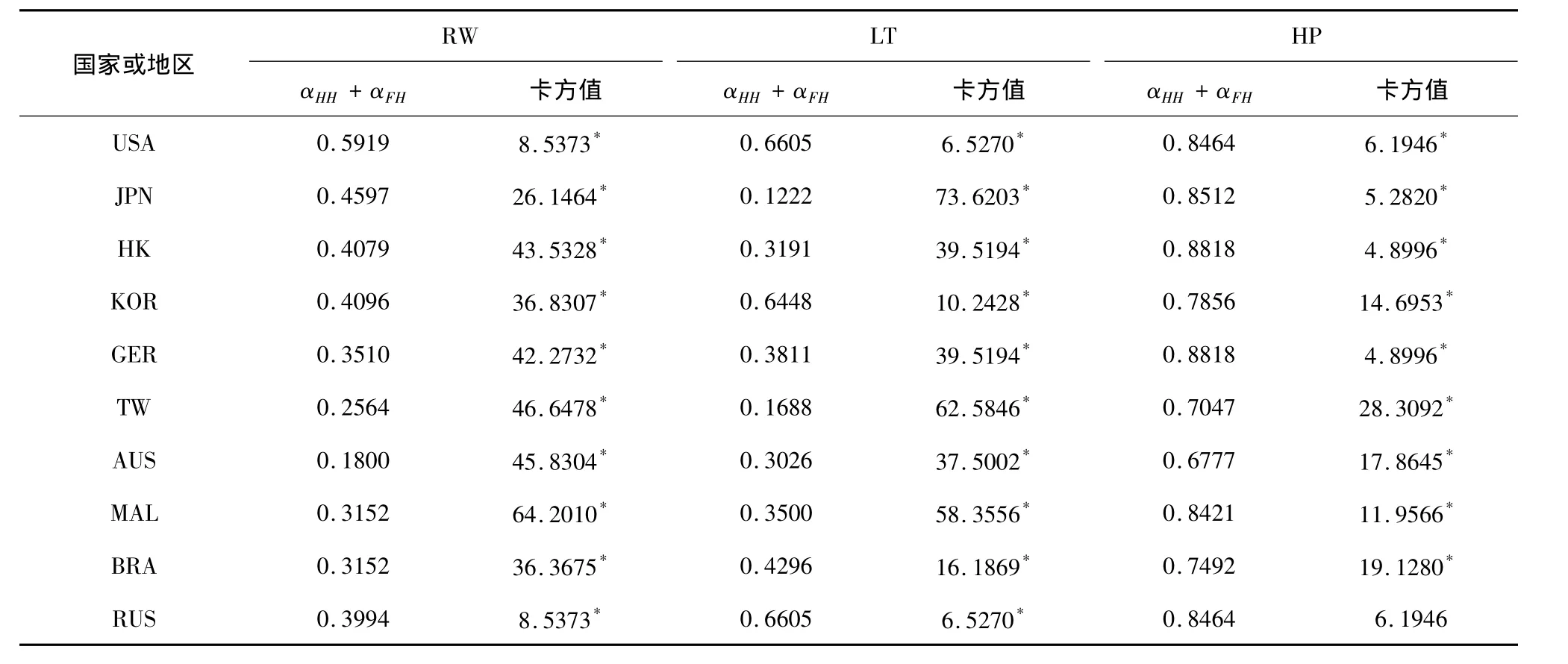

为避免11个国家或地区整体估计会因某些国家数据长度不足而使得样本数减少,并对估计造成影响,本文分别估计中国与这10个国家的两两内生变量VAR模型,滞后期同样以SIC准则为准,并以所得到的残差去推算变异系数和协方差,即vHH,vFF,vHF的值。三种长期趋势假定下的实证分析结果见表3。

我们发现三种模型中,vFH均有可能为0(值很小,可以忽略为0),根据前面的结论(式(16)),当vFH=vHF=0时,产出关联性的判别要视生产函数是否为固定规模报酬的情况具体分析:若两国生产函数均为固定规模报酬,式(17)为0;两国生产函数规模报酬递减,式(17)大于0。因此,我们根据VAR模型的估计结果首先进行生产函数是否为固定规模报酬的假设。

为检验生产函数的规模报酬,我们设假设为生产函数规模报酬不变,即H0:αHH+αFH=1①若VAR模型中滞后期数超过1,则若有假设变成和对应的解释变量所有的滞后项系数和为1。,采取Wald检验,检验变量为卡方值,生产函数规模报酬的检验结果见表4。

表3 三种模型估计结果 (单位:E-04)

表4 生产函数规模报酬检验

可以发现,在RW和LT模型下,中国与所有国家生产函数均拒绝规模报酬不变的原假设,在HP模型下,除中国与俄罗斯生产函数不能拒绝规模报酬不变的若有假设外,中国与其他国家生产函数均拒绝规模报酬不变的原假设。换言之,在RW和LT模型下,和在HP模型下的大部分情况下,中国与主要贸易伙伴在生产上具有规模报酬递减的性质,因此,我们认为(17)式大于0,也就是说随着两国间生产依存度的加深,两国(或地区)之间的关联性也越强,中国与这些国家(或地区)经济周期有协同性趋势。这种生产依存度的加深直观上是随着双方经济贸易的加强,经济一体化或者经济互动密切的必然表现,更具体的是随着全球经济一体化趋势的加强,中国与其他国家或地区在全球产业链产业分工中关系进一步密切。也就是说,随着中国积极参与国际分工,中国进一步被整合到国际经济一体化进程中,中国与其他国家或地区,特别是主要贸易伙伴的经济周期呈协同趋势。中国的实例更符合Frankle等人的观点,而不支持Krugman等人的观点,这具有更为深远的政策含义。

如果我们的结论与Krugman等人一致,这就是说明随着中国参与国际分工,中国的经济周期是逆贸易伙伴的,特别是逆美国、欧盟和东亚等中国主要出口市场的,那么中国似乎更加可能这些国家经济增长的“自动稳定器”,事实上这既不符合我们观察到的现象,也难以获得实证上的支持。本文所得到的结论暗含着这样一种观点,中国与主要贸易伙伴经济周期的协同性随着生产依存度的提升,即经济一体化程度的提高而不断提高,中国可能不是世界经济的救命稻草,相反中国经济的发展更加依赖于世界经济的健康发展。

四、结 论

本文在两国模型的基础上,讨论了两国之间生产依存度和产出关联性,以及与经济周期协同性之间的关系,本文的理论架构主要以2002年Hallett和Piscitelli所提出的模型的简化式为基础,在此基础上得到了跨国向量自回归关系式。本文的主要结论认为:若跨国产出冲击相关性为0,并且规模报酬递减时,则国际间生产依存度越高,即国际经济整合程度越高,则国家间产出的关联性越强,即国际经济周期协同性越高;若跨国产出冲击相关性不为0,国家间产出的相关性取决于本国与外国冲击变异系数和协方差相对大小。本文以中国为例,对中国与10个主要贸易伙伴的数据进行了实证分析,结果显示,在不同的长期趋势设定下,中国与大部分国家随着生产依存度提升时,国际经济周期协同性也随之提高。

[1] 宋玉华,周阳敏.世界经济周期的协同性与非协同性研究综述[J].经济学动态,2003(12):81-84.

[2] 王勇,傅雄广,魏强.外部冲击下的中国与世界经济波动协同性研究[J].世界经济研究,2010(7):15-22.

[3] 宋玉华,方建春.中国与世界经济波动的相关性研究[J].财贸经济,2007(1):104-111.

[4] Canova F,Dellas H.Trade interdependence and the international business cycle[J].Journal of International E-conomics,1993,34:23-47.

[5] Dellas H.A real model of the world business cycle[J].Journal of International Money and Finance,1986,9:381-394.

[6] Kouparitsas M.Is there a world business cycle[J].The Federal Reserve Bank of Chicago working paper,No.172,2001,12.

[7] Neumeyer P A,Perri F.Business cycles in emerging economies:the role of interest rate[J].Journal of Monetary Economics,2005,52:345-380 .

[8] Bordo M D,Helbling T.Have national business cycles become more synchronized?[J].NBER working paper,10130,2003,12.

[9] Mundell R A.A theory of optimum currency areas[J].A-merican Economic Review,1961,51:657-665.

[10] Frankel J A,Rose A K.The endogeneity of the optimum currency area criteria[J].NBER working paper,5700.

[11] Krugman P.Geography and trade[M].Cambridge,MA,MIT Press,1992.

[12] Kenen P B.The theory of optimum currency areas an eclectic view[A].Mundell R,Swoboda A.Monetary Problems in the International Economy[C].Chicago:University of Chicago Press,1969.

[13] Eichengreen B.Should the Maastricht Treaty be saved?[J].Princeton Studies in International Finance,1992,12.No.74.

[14] Hughes A H,Piscitelli L.Does trade integration cause convergence?[J].Economic letters,2002,75:165-170.

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

中成药(2017年3期)2017-05-17

中国环境监察(2016年12期)2016-10-24

中国卫生标准管理(2015年6期)2016-01-14

上海管理科学(2015年4期)2015-07-31

山西大同大学学报(自然科学版)(2014年6期)2014-01-23

河北经贸大学学报(2010年4期)2010-10-09

海洋石油(2010年1期)2010-04-09