大病保险转外就医风险管理实证分析

——以江苏省海门市为例

2013-06-19 18:27:06张权

中国医疗保险 2013年4期

张 权

(平安养老保险股份有限公司江苏分公司 南京 210002)

大病保险转外就医风险管理实证分析

——以江苏省海门市为例

张 权

(平安养老保险股份有限公司江苏分公司 南京 210002)

转外就医管理是大病保险业务风险管控的重要环节,是保障医保基金安全、提升基金使用效率的重要手段。本文通过对大病保险异地转诊风险的实证分析,对管理制度、管理方法和举措分析评鉴,提出了多管齐下探索转外就医风险管控的新模式。

大病保险;转外就医;风险管控

大病保险属于专业化程度高、经营成本投入大、社会敏感性强的特殊业务领域。经营这类业务,必须搭建专业的风险管理平台,充分发挥商业保险公司的风险管控和服务优势,确保稳定运营,健康发展。

转外就医管理是大病保险业务风险管控的难点之一,而罹患疑难重症的参保人员也迫切需要得到转诊医疗机构预约住院等服务。现就大病保险转外就医的风险管理进行探讨。

1 转外就医医疗费用风险分析

转外就医人员医疗费用增长是大病保险业务赔付快速增长的重要原因之一。在各地商业保险公司与医保合作开展的大病保险项目中该问题都有凸显。我们选择江苏南通海门市城镇职工大病保险项目参保人员转外就医医疗费用进行分析。

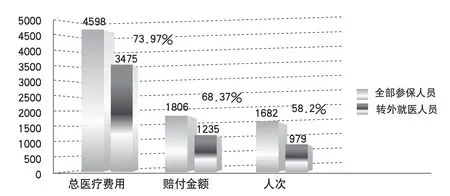

1.1 转外就医人员医疗费用、赔付金额、人次占比分析

图1显示,海门市大病医疗业务中,转外就医人员在全部参保人员医疗费用的占比达到74%,赔付金额占比达68%,转外人次达到总报销人次的58%。作为县域统筹、医疗资源相对匮乏的海门市,与医疗技术水平较高的苏州市仅一桥之隔,距上海市也仅100余公里,当地群众医疗消费观念趋高,医保转外就医审核管理宽松,均是造成异地转诊人次、医疗费用占比较高的原因。

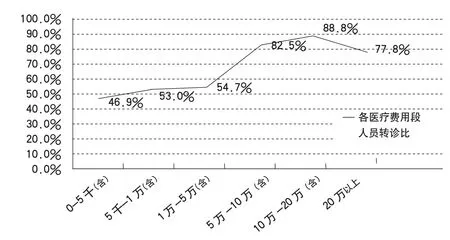

1.2 不同医疗费用段人员转诊情况

图2数据显示,海门医保大病保险业务中,参保人员医疗费用越高,转诊外地人数占比越高。其中,医疗费用5-10万元的参保人员中转外就医比例达82.5%,10-20万元的达88.8%,20万以上的占77.8%,足见转外就医风险管理的重要性。

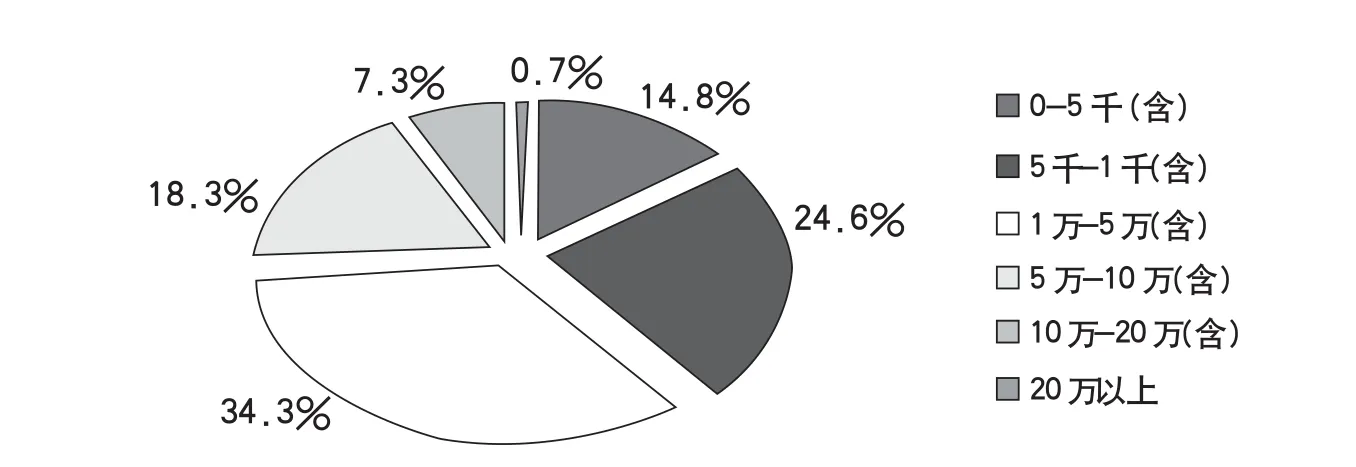

1.3 转诊人次与费用对比

图3与图4的数据对比显示,医疗费用5万元以上的参保人员只占到整体转外就医人数的26.3%,但医疗费用占比却达到62%,在大病医保基金中占比较大,因此对这部分人员的风险管控是重中之重。

1.4 本地—异地医院次均医疗费用、次均住院天数对比

表1数据显示,转诊异地住院期间的次均医疗费用、次均住院天数均明显高于本地住院人员。其中,次均医疗费用增长64.4%,次均住院天数增长176.8%。

1.5 转诊异地期间医疗费用情况

表2数据可见,转外就医人员在转诊异地期间发生的医疗费用占到总体医疗费用的74%,其中10-20万元费用段人员的占比高达89%。同业文献资料显示,转外就医案例总体医疗费用及件均赔款都远高于非转诊案件,达到非转诊案件的15-25倍左右。可见,转外期间转诊地医院的医疗费用控制是管控的关键环节。

图1 2012年转外就医人员医疗费用、赔付金额、人次占比(单位:万元)

图2 2012年不同医疗费用段转外就医人次占比

图3 2012年不同费用段转外人员人次占比

图4 2012年不同费用段转外人员医疗费用占比

2 大病保险异地转诊风险分析

2.1 社保管理模式问题

主要存在三个方面的问题。一是属地化管理与异地就医无法匹配。不同省份、地区间医保报销政策、药品库、诊疗项目库都存在差异,差异就是滋生风险的温床。二是对转外就医缺乏监督,导致违规行为可以轻而易举的得逞。三是转外就医管理执行不严格。以海门地区大病医保项目为例,政策文件要求转外就医必须在医保中心办理转诊手续,但2012年度实际办理转诊手续的不足总体转外就医人数的一半。

2.2 商业保险公司合作模式问题

主要是两个方面的问题。一是无法介入社保转外就医审批环节。在我公司开展的部分高额医疗保险业务中,约定转外就医人员应在规定时限内向商保公司报备,否则不予赔付大病医疗保险金。这使商保公司能够事先了解转外就医人员相关信息,但仍未真正介入到社保机构的异地转诊审批环节,且往往报备拖延,无法实施事前管控,也无法与社保机构、医疗机构和参保客户形成有效的利益制约关系。二是未能与社保形成共管机制。部分地区医保将大病保险业务外包给商保公司后,降低了转外就医审批和高额医疗费用核查力度,尤其是由商保公司托底的项目,在医保放松监管的情况下很难对定点医院和参保人员形成制约。

2.3 医疗机构趋利性风险

转外就医的基本条件为“本地指定定点医疗机构诊断困难、治疗无效或无法治疗的”患者,但在实务操作中,很多地区医保对定点医院实施的是“总医疗费用包干、超额部分按比例结算或自理”,部分定点医疗机构在预计某参保人员将可能产生高额医疗费用的情况下,把有能力诊治的患者转到异地就医,导致转诊医疗费用更趋上升。

2.4 参保人观念和道德风险

医疗资源分布不均、患者就医趋高性等因素造成异地就医过度医疗现象严重。转外人员医疗消费明显升高,个人负担加重,更易发生道德风险。在医疗机构周边,“寄生”着一些不法团伙,进行发票、病历造假贩假等违法活动。2011年江苏徐州警方经过长期暗访发现多个医疗发票、病历造假团伙。

表1 2012年本地—异地医院次均医疗费用、次均住院天数对比(单位:元)

表2 2012年转外期间发生医疗费用的占比(单位:元)

3 建立社保-商保共管机制

商业保险公司在参与经办大病保险业务过程中,应积极尝试与医保建立风险共管机制,通过充分沟通、互信合作,将市场经营的专业性与政府监管体系的强制性相结合,通过事前、事中和事后全流程的联合共管,规范转外就医诊疗行为,有效控制风险。要实行“合署办公”,风险管控资源共享的合作模式。实现合署办公后商保公司可直接参与转外就医的事前审批、事中住院管理、事后申请材料审核,真正实现全流程管理。

4 细化转外就医道德风险管理

在既往存在冒名就诊、医疗费用异常升高的地区,可考虑建立转外就医人员费用结报公示制度,实行先公示、后补偿。对于道德风险高发地区和人员,建立调查回访制度,在初步审核转外就医人员报销材料的基础上,采取入户调查和向接诊医疗机构调查核实的方式,做好入出院时间、疾病诊断、医药费用等情况的回访记录,并履行签字手续,充分管控风险。

[1]缪伟.浅议中国城镇医疗保险制度改革中存在的问题及对策[J].经济研究导刊,2011(6):82-83.

[2]张焱.社保补充业务参保人员异地转诊就医的管理[J].保险实践与探索,2009,5(4).

[3]江苏省卫生厅.关于加强新型农村合作医疗转外就医审核管理的指导意见 (苏卫农卫[2010]5号) [Z].2010.

[4]张贺.县级基本医疗保险基金审计的几点思考[EB/OL]. http://www.iaudit.cn/News/ ShowArticle.asp?ArticleID=117489,2012-2-28.

(本栏目责任编辑:尹 蕾)

Empirical Analysis on Risk Management of Serious Illness Insurance for Out-of-town Medical Treatment

Quan Zhang

(PingAn Annuity Insurance Company of China, LTD. Jiangsu Branch, Nanjing, 210002)

Management on endemic medical treatment is a critical part of controlling serious illness insurance, it also plays an important role in guarantee the funds’ safety and improve the ef fi ciency. Along with empirical analysis on serious illness insurance for out-of-town medical treatment, we evaluated the managerial system, methodology and related acts, and proposed a new model of risk management of serious illness insurance for out-of-town medical treatment with multiple measures.

serious illness insurance, out-of-town medical treatment, risk management

F840.684 C913.7

A

1674-3830(2013)4-65-3

10.369/j.issn.1674-3830.2013.4.20

2013-3-20

张权,平安养老保险股份有限公司江苏分公司经理,主要研究方向:医疗健康险。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08 02:21:48

中国交通信息化(2022年12期)2022-02-11 12:05:20

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

基层中医药(2018年3期)2018-05-31 08:52:12

中国卫生(2016年5期)2016-11-12 13:25:42

知识经济·中国直销(2016年3期)2016-02-27 16:15:50

海峡姐妹(2016年4期)2016-02-27 15:18:40

中国卫生(2015年9期)2015-11-10 03:11:20

文苑(2015年10期)2015-10-09 11:21:50

军工文化(2015年10期)2015-05-14 07:03:14