高校附属医院放射科影像设备成本效益管理法的探索与思考

2013-04-29 18:16:07王君

中国经贸 2013年6期

王君

摘要:本文运用成本效益管理方法,对医院放射科医学影像设备运行成本核算及效益分析进行探讨,结合高校附属医院特点及实际情况,制定出包括影像设备、影像消耗材料的成本核算及效益分析。经过2012年运作的情况表明,放射科医疗技术装备的管理水平上了一个新的台阶,工作有条不紊,效率大大提高,为医院节省经费81.4万元。更重要的是为今后加强医疗设备的科学管理提供了科学依据,为形成具有本医院特色的医疗技术装备管理模式奠定了良好的基础。

关键词:医学影像设备;成本核算;考核;效益分析

一、成本效益管理法概念及原则

成本效益管理法中,遵循配置原则、经济原则、实用原则和效率原则。其管理原则强调医疗机构应根据自身规模、承担的功能、提供的服务量、服务范围、技术力量、人员配备来考虑配置必需的医疗设备,以满足医疗、科研、教学的需要。

二、实行放射影像设备的折旧成本效益核算

1.为了提高放射科员工积极性、成本意识和责任感,形成行之有效的激励机制,在保证社会效益的前提下,提高设备使用率,根据国家的有关规定,结合本院科室的实际使用情况,对放射科室医学影像设备实行有偿使用,成本折旧,纳入科室成本核算。

2.采用年限平均法,该法又称直线法,其计算的每期折旧额均是等额的。计算公式为:年折旧率=(1-预计净残值率)/预计使用年限x100%;月折旧率=年折旧率/12;月折旧额=固定资产原价x月折旧率。

3.三峡大学仁和医院根据1998年国家财政部和卫生部联合颁发的《医院财务制度》(财社字[1998]148号)中医院专用设备的折旧年限参考建议,结合三峡大学仁和医院每台设备实际工作量情况,对放射影像设备折旧年限定为:折旧年限为6年的有CT、DR、MR、胃肠机;折旧年限为8年的有C臂血管介入机、乳腺钼靶机。

三、实行放射影像设备维修保养成本效益核算

1.对于放射影像重点设备及使用率高的高精设备,科室每年一般会购买保修(如CT、MR、DR等)。技术维修采取内部计费方式,所收费用以成本形式计入科室支出。技术维修费用的构成:综合维修费=零配件费+耗材费+专用维修设备费+运输劳务费+技术服务费。

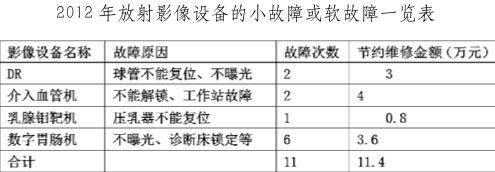

2.对于许多设备的小故障或软故障,科室技术员通过咨询工程师或自学排除故障,为医院科室节约大量维修费用。

从表中可知,通过对放射影像科影像设备成本效益管理,提高职工成本意识,增加员工责任感,2012年为医院节约维修费11.4万元。

四、放射科影像设备的教学、科研业绩考核

1.大型医院特别是高校附属医院,承担着大量的教学任务和科研工作,要顺利完成这些任务,需依靠一定的教学和科研医疗设备。

2.由于教学科研业绩不能带来直接经济效益,结合三峡大学仁和医院是高校附属医院的特点,通过对教学科研的考核,对顺利完成教学任务和按照科研项目、成果的质量和数量按科研积分给予奖励。鼓励职工参与教学和科研。

五、放射影像设备成本效益分析

1.通过成本效益管理,使维修合同成本大大降低,2012年医院购买大型影像设备全额保修合同仅CT和MR,在签订MR维保合同时,还要求公司免费移机一次,为2013年放射科搬家MR移机节约了近20万元,另根据三峡大学仁和医院放射影像设备使用具体情况,血管介入机、DR及乳腺钼靶机、胃肠机2012年均未购买维保合同,为医院节约50余万元,合计节省资金70多万元。

2.未购买维修合同的影像设备,在维修保养方面由于实行成本效益核算,加强管理,科内控制度完善,责任心和成本意识增强。

3.社会效益明显提高,作为高校附属医院,完成各项临床医疗工作的同时教学科研任务顺利完成任务。

总之,我们通过对放射科影像设备应用成本效益管理法的实施,使放射科整体影像设备的确管理水平上了一个新台阶。

参考文献:

[1]卫生部:医疗卫生机构仪器设备管理办法.北京:科学出版社.1996.9.20.

[2]李 斌 张红雁:医院医疗设备项目成本效益分析方法探讨.中国医疗器械杂志.2004,28(6):452-456.

猜你喜欢

童话世界(2020年10期)2020-06-15 11:53:22

当代陕西(2019年9期)2019-05-20 09:47:40

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2017年24期)2018-01-31 01:29:28

现代农业科技(2016年19期)2016-12-12 15:12:55

农业与技术(2016年20期)2016-12-08 21:14:59

中国卫生(2016年2期)2016-11-12 13:22:24

农机使用与维修(2016年10期)2016-11-10 10:03:05

现代经济信息(2016年19期)2016-10-20 21:03:17