浅议集团公司财务报表分析

2013-04-29 17:20:41尤红

中国经贸 2013年7期

尤红

摘要:本文通过对MB集团2010年到2012年的财务数据分析,进行横向、纵向对比,阐述该公司财务状况和经营业绩,试指出公司在经营方面存在的一些问题,并提出相应建议。

关键词:集团财务;财务分析;问题;建议

MB公司是2006年由五家国有企业合并成立的国有独资有限责任公司,经营范围包括民用爆破器材的生产、物资供销等。始建的头三年,陆续在省外并购整合了四家子公司、创建两家分公司。本文通过对MB公司近三年财务报表和年度报告的分析,阐述该公司财务状况和经营业绩,试指出公司在经营方面存在的一些问题,并提出相应建议。

一、主要财务数据分析

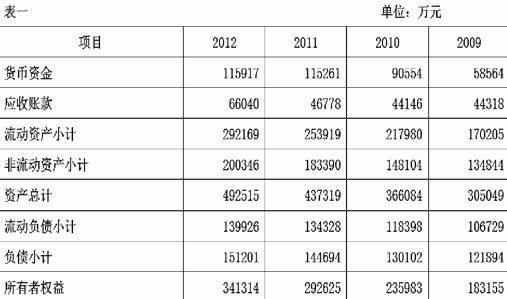

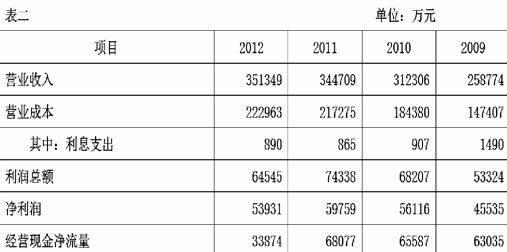

MB公司近四年主要财务数据如下表一、表二:

受国家宏观经济形势的影响,民爆产品销售大幅下降,公安部同时出台了新的相关标准,加大了市场格局的复杂性和工作难度;行业重组整合及产业升级的要求导致企业运行成本和投入持续攀升。从表一、表二可以看出,在此经济大环境下,MB公司2012年营业收入较2011年增长1.93%,三年平均增长10%左右,总资产增长较2011年增长13%,三年平均增长17%左右,总体经济效益在提升。流动资产占比2012、2011、2010年分别为59%、58%、60%,流动负债占比三年分别为59%、58%、60%,说明公司的资产结构变化不大,财务管理的重点仍在流动资产。这样的产业结构与行业因素有关,流动资产占总资产的比重较大是基础产业的一个重要特点。

1.企业偿债能力

能否到期偿债是企业生存的根本问题, 偿债能力是决定企业财务状况的重要因素之一。下面从短期和长期两个方面来分析MB公司的偿债能力。

(1)短期偿债能力分析

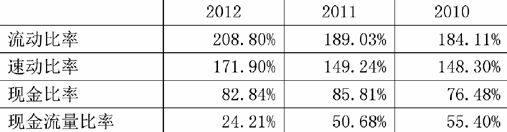

衡量短期偿债能力的指标有流动比率、速动比率、现金比率、现金流量比率,2010年-2012年该公司各项指标如下:

根据西方经验,流动比率在2:1比较合适,该公司流动比率属正常范围,但有上升趋势,过大的流动比率容易造成资金闲置。速动比率一般认为1:1比较合适,该公司的此项指标在1.4-1.8之间,也呈上升趋势,从数值上看属正常范围。究其原因,这两个指标逐年递增和逐年增加的应收账款、其他应收款有很大关系。现金流量比率反映经营活动产生的现金流足以抵付流动负债的倍数,该企业现金流量比率2011年、2010年在50%左右,较平稳,2012年骤然降到24%,下降幅度大,但该年流动负债结构变化不大,说明经营产生的现金流量不足以支付流动负债,可能与企业货款回收不及时、应收账款偏高有关。

(2)长期偿债能力

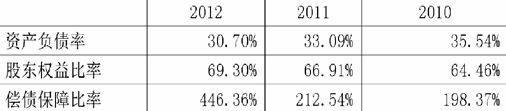

衡量长期偿债能力的指标有资产负债率、股东权益比率、偿债保障比率,2010年-2012年该公司各项指标如下:

该企业资产负债率平均值在33%左右,这反映公司资产有33%来源于举债,也就是说,每33元的债务就有100元资产作为偿还后盾。股东权益比率越大,则资产负债率就越低,长期偿债能力也就越强。公司偿债保障比率逐年上升,2012年高达446%,反映了企业经营活动现金流量过低的问题。

流动负债中,短期借款只占了很小一部分,特别在2011年,占比5%左右;2012年有所增加,占比8%,说明公司融资有所变化,但总的来说,公司对资金的需求不是那么迫切,对短期借款控制严格,运用保守。

2.企业营运能力分析

营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。衡量企业短期营运能力的指标有应收账款周转率、存货周转率,长期营运能力的指标总资产周转率,2010年-2012年该公司各项指标如下:

应收转款周转率反映赊销商品之后收回货币资金的速度,可以看出,2012年较前两年下降许多。应收账款周转天数过长,企业平均收款天数由2011年的190天变为2012年的231天,应收转款周转速度变慢。存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度,MB公司作为基础行业, 存货的管理更是举足轻重。企业存货周转率指标数低,近三年逐年下降,幅度不大,该指标过小,发生跌价损失的风险较大。存货周转天数偏长,平均存货周转天数约为320天左右。横向对比,这两个指标远远大于同行业另一家上市公司应收账款周转天数24天,存货周转天数43天。总资产周转率取决于每一项资产周转率的高低,该指标近年的下降主要是由于存货周转率下降,销售收入的增长幅度低于总资产规模的增长幅度, MB公司要提高总资产周转率, 必须改善存货的管理、提高销售收入或处置资产以提高总资产利用率。

3.企业获利能力分析

从表二可以看出,2011年是MB公司整体效益最好的一年。2012年营业收入是增长的,但毛利率和利润总额均下降,说明当年的市场并不十分红火。公安部两个新行业标准的的出台及原材料价格的上涨,使得营业成本上升,毛利率同比有所下降。衡量获利能力的重点指标有资产报酬率、销售毛利率、股东权益报酬率,2010年-2012年该公司各项指标如下:

各项指标均为正值,反映了企业仍具有较强的盈利能力。销售毛利率与行业平均水平持平。

4.总体评价

首先,从成长性看,MB公司发展较为稳定,主营业务已经达到了相当大的规模,公司的资产、利润的增长时实实在在的。其次,营运能力方面,MB公司营运能力较高,但营运水平有下降趋势。再次,偿债能力方面,公司长、短偿债能力均较强,原因在于它的资产流动性好,应收账款和存货的可变现性良好,盈利能力较强,资本结构属于合理范围,但现金流状况有待进一步改善。

综合来看,MB公司资本结构合理,主营业务突出,所处的民爆行业发展前景广阔,公司具有良好的盈利能力和偿债能力,营运能力强,说明公司业务运转良好,经济效益较高,是一家较为稳定、蓬勃向上的公司。

二、公司存在的问题及改进建议

MB公司是行业内领先企业,国内最大的民爆生产企业,公司管理水平高,公司销售收入和利润都领先其他企业,但结合前面的分析来看,公司仍然存在以下几个问题:

1.应收账款数额逐年增高,应收账款周转率低,周转天数长。资金过多的呆滞在应收账款上,会影响企业的正常的资金运转,降低资金运用效率。MB公司可以制定合理的信用条件、信用期限、折扣期限或者是现金折扣,以加大应收账款回收力度,缩减赊销比例,改变企业经营活动现金流量过低这一现象。

2.资产周转率低,周转天数长。公司应加强资产管理,采取积极的销售策略,减少存货营运资金占用量;处置闲置的资产,以提高资产的周转速度,进而提高企业的盈利能力。

3.公司的融资活动中债务融资比例小,公司可以扩大债务融资规模,增加债务融资比例,以充分的发挥财务杠杆的作用,发挥债务融资的抵税作用,提升公司价值。

4.现金持有量太高,没有进行必要的短期和长期投资活动,没有必要的负债。虽然公司效益很好,但是股东不仅希望企业用他们的钱来赚钱,更希望用别人的钱来为自己谋取利益。

参考文献:

[1]唐文君:财务报表分析与企业价值研究[J].财会研究,2007(8).

[2]石彦文:我眼中的会计报表[M].北京经瑞通投資咨询公司.

[3]初 毅:万科集团公司财务分析[J].齐鲁珠坛,2007(2).

猜你喜欢

学生天地(2020年32期)2020-06-09 02:57:54

人大建设(2018年9期)2018-11-18 21:59:16

经营者(2016年12期)2016-10-21 09:25:04

经营者(2016年12期)2016-10-21 08:37:19

经营者(2016年12期)2016-10-21 08:22:26

中国市场(2016年33期)2016-10-18 12:39:24

环球时报(2016-07-15)2016-07-15 13:42:04

环球时报(2016-03-09)2016-03-09 09:10:24

人间(2015年18期)2015-12-30 03:42:12

南方周末(2015-05-07)2015-05-07 04:39:36