小议企业税收筹划风险内部控制制度

2013-04-29 07:52:06刘红沈克颖

企业文化·下旬刊 2013年9期

刘红 沈克颖

摘 要:为了使企业能够有效地防范与化解所面临的税收筹划风险,提高抗筹划风险的能力,企业必须建立税收筹划风险内部控制制度。就涉税风险防范而言,重点在于明确各个部门之间的权、责,从而形成一定的制约关系。在具体制定制度上,通过对操作环节的细化,形成操作规范和指引。

关键词:风险控制 税收筹划

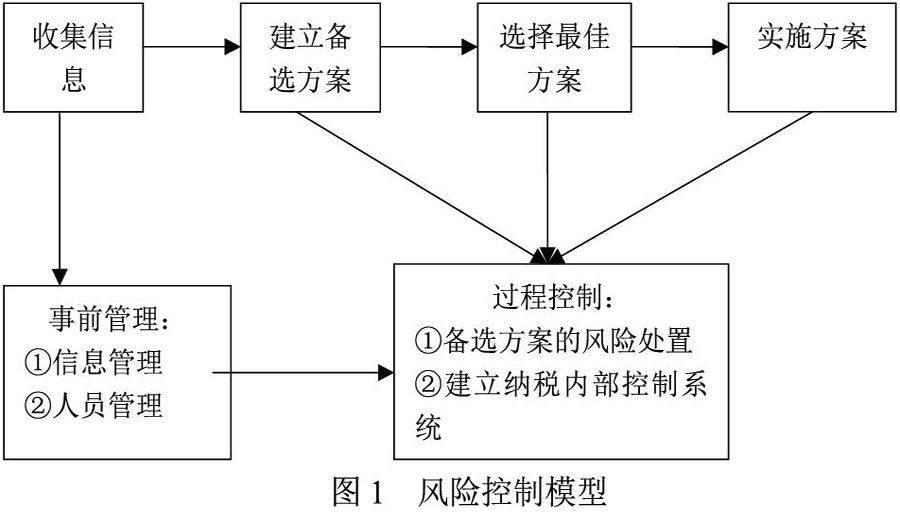

一、企业纳税筹划风险的控制框架

根据税收筹划的基本步骤,结合税收筹划风险的来源和特点,将企业税收筹划风险控制分为事前管理、过程中控制,建立纳税筹划风险控制框架。如图1所示:

在企业内部建立纳税内部控制系统,即通过对生产经营中各涉税环节纳税活动的计划、审核、分析和评价,使企业的纳税活动处于一种规范有序的监管控制之中,以便于及时发现和纠正偏差。

二、建立纳税筹划风险内部控制制度

税收筹划风险管理应采用系统化、规范化与科学化的管理方法。企业税收筹划风险管理必须具有全局性、前瞻性与一体化的管理视角。税收筹划风险基于以下两个原因是可以控制的,而且随着计量分析等先进手段的采用,风险的控制更加具有可操作性。一是企业的涉税业务流程对于一个企业来说是完全可以全方位监控的,企业对涉税流程的风险点是基本能掌握的。二是企业的内部控制制度也为风险评估提供了可能性。在COSO报告中,也已经把控制税收风险列为企业内部控制的组成部分。只要企业有比较完善的会计核算系统,完全可以提供企业管理和控制的重要信息,从而根据这些信息对税收筹划风险进行评估、分析与决策。

一个企业的税收筹划内部控制系统,主要包括以下内容:

1.纳税实时监控系统

企业应当建立一套科学、快捷的纳税实时监控系统,对筹划过程中存在的潜在风险进行实时监控,一旦发现风险,立即向筹划者或经营者示警。纳税实时监控系统应当具备以下功能:(1)信息收集功能。(2)危机预知功能。(3)风险控制功能。

2.税收筹划风险评估系统

系统有效的税筹划风险评估体系的实施,可以帮助企业决策者进行税收筹划风险的比较与汇总。税收筹划风险评估包括两大基本要素:具有丰富经验的风险监控责任人、符合国家税法与企业实际情况的分析、度量税收筹划风险的一种前瞻的、持续的过程。

3.清晰的描述涉税环节的涉税内容

税收筹划是一个系统工程,是在生产、销售、采购三大交易平台上实现的减少税收负担的行为。企业中财务部门虽然是涉税的责任部门,但是从纳税出现的问题看,基本是出现在生产、销售或采购等各个执行部门。例如,在增值税缴纳中出现的抵扣问题,往往是进项票出了问题,甚至是假票,其实到达财务部门已经是既成事实,因此问题出现在企业的采购部门,甚至到具体业务人员。

4.加强会计部门与业务部门之间的牵制关系

业务部门的主要经营活动是提供商品、产品、劳务等。这些活动的结果是产生流转税的纳税基础。因此,处理会计部门与业务部门之间有关纳税活动的前置关系时,应主要考虑流转税的问题。流转税的内部控制一般有一下内容:编制销货通知单、开票、收款、销货退回、明确费用的开支范围,建立审批报销制度、建立成本会计控制制度。

5.涉税事项管理制度化

制度化的管理是现代企业的一个重要特征,税收筹划风险控制也离不开制度化管理这条路。

(1)纳税事项管理制度化。(2)纳税事项处理程序化、标准化。(3)纳税内部控制制度化。

6.明确责任部门、责任人

纳税控制系统必须与企业组织机构相适应,即企业纳税预算是由若干分级的预算组成的。每个预算代表一个分部、车间、科室或其他单位的纳税计划。与此有关的纳税控制,也都是分单位进行的。这些单位作为责任部门,必须有十分明确的、由其控制的行动范围。按其所负责任和控制范围不同,通常把这些责任部门划分为成本中心、利润中心和投资中心。成本中心是以达到最低成本为经营目标的一个组织单位;利润中心是以获得最大净利为目标的一个组织单位;投资中心是以获得最大的投资收益率为经营目标的一个组织单位。按企业的组织机构合理划分责任部门,是进行纳税控制的必要前提。

7.考核、奖惩制度

考核制度是纳税控制系统发挥作用的重要因素。考核制度的主要内容有:(1)规定代表责任部门目标的一般尺度;(2)规定责任部门目标尺度的唯一解释方法;(3)规定考核标准的计量方法;(4)规定采用的预算标准。

奖惩制度是维持纳税控制系统长期有效运行的重要因素。奖励有货币奖励和非货币奖励两种形式,如提升、加薪、表扬、奖金等。惩罚也会影响工作的努力程度,惩罚是一种负奖励。规定明确的奖惩办法,让被考核的单位和人员明确业绩与奖励之间的关系,知道什么樣的业绩将会得到什么样的奖励。恰当的奖惩制度将引导被考核的单位和人员去约束自己的行为,尽可能争取好的业绩。奖惩制度是调动人们努力工作、以求实现企业总目标的有力手段。

参考文献:

[1]财政部注册会计师考试委员会:《税法》,经济科学出版社,2008年。

[2]蔡昌:《税收筹划—策略、技巧与运作》,机械工业出版社,2003年。

[3]陈丙,洪棋福,张玉:《石油企业纳税筹划的风险与防范》,《西南石油学院学报》,2005年第2期。

[4]范忠山,邱引珠:《企业税务风险与化解》,对外经济贸易大学出版社,2002年。

[5]盖地,周宇飞:《风险税务筹划决策方法探讨》,《经济与管理研究》,2007年第6期。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:38

消费导刊(2018年8期)2018-05-25 13:19:58

消费导刊(2017年20期)2018-01-03 06:27:55

新少年(2016年4期)2016-11-19 14:22:49

学习月刊(2016年4期)2016-07-11 02:54:24

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

山西农经(2015年7期)2015-07-10 15:00:57

小主人报(2015年23期)2015-02-28 20:45:30

山西大同大学学报(社会科学版)(2015年6期)2015-01-22 07:22:37