企业资金担保链的联接特征与风险传染*

——基于无尺度网络理论的视角

2013-03-06 08:41张乐才杨宏翔

江淮论坛 2013年4期

张乐才 杨宏翔

(1.财政部财政科学研究所,北京 100142;2.浙江省绍兴市委党校,浙江绍兴 312000)

企业资金担保链的联接特征与风险传染——基于无尺度网络理论的视角

张乐才杨宏翔

(1.财政部财政科学研究所,北京 100142;2.浙江省绍兴市委党校,浙江绍兴 312000)

本文以无尺度网络理论为分析视角,就企业资金担保链的联接特征对其风险传染的影响机理进行了分析,得到了以下研究结果。(1)企业资金担保链的集散性特征表现为两个方面:首先,企业联接呈现出一种中心外围的担保联接形式。其次,企业资金担保链的中心企业存在中心性程度不同的区别。(2)企业资金担保链的集散性有利于风险传染。本文的研究表明,为了克服企业资金担保链风险传染的不利影响,我们一方面应为民营企业提供较为宽松的融资环境,另一方面应严格控制企业的资金担保数量与担保额度。

企业资金担保链;风险传染;集散性;联接程度

一、问题的提出

2012年初,因浙江天煜建设有限公司破产而引发了浙江杭州地区的企业资金担保链危机,一时间,杭州众多企业纷纷陷入财务困境,杭州建筑、家具、输配电、化工、纺织等行业的众多企业均未能逃此劫难。此后,危机越过杭州向绍兴、嘉兴、湖州、台州、温州等地进一步蔓延,使得浙江民营企业出现了“火烧连营”式的财务困境。企业资金担保链何以具有如此巨大的风险传染能力?其传染机理何在?显然,对此问题的探寻是我国目前政界、学术界与企业界急需解决的一个重要现实问题。

电子文献检索表明,到目前为止,国内外有关企业资金担保链风险传染研究的文献仅有两篇文章。一是吴宝、李正卫等(2011)从社会资本角度对企业资金担保链的风险传染机制进行了分析。他们的研究表明,社会资本会提高网络平均中心度,降低派系构成的破碎程度,这会增强企业资金担保链的大规模风险传染能力;同时,也会增强网络凝聚系数,使派系内部关系过于密集,造成过多的闭合环路,加剧派系内风险传染。二是张乐才(2011)探究了企业资金担保链的风险传染渠道及传染条件。他认为:企业资金担保链的风险传染渠道表现为其通过资产负债表渠道、信息传染渠道、投资传染渠道、交叉传染渠道等形式对危机进行传染。当整体经济环境有利时,资金担保链的风险消释机制发挥主导功能;当整体经济环境不利时,企业资金担保链的风险传染机制发挥主导功能。

这说明,学术界仅对企业资金担保链的风险传染进行了初步探寻。然而,可喜的是,实践部门对企业资金担保链的认识已经迈出了重要一步。为防范和化解企业资金担保链危机,维护金融稳定,浙江省政府于2012年6月出台了《关于加强龙头企业资金链应急保障工作指导意见》的文件,该文件明确指出:“对于与上下游企业和银行关联度高,对当地经济、金融正常运行具有重要影响的龙头企业,如其陷入了资金担保链危机,政府和银行将出手相助。”很显然,如果出现危机的企业为一般企业而不是龙头企业,政府与银行将不会对其进行救助。我们暂且不对政府救助企业的公平性问题进行考量,而主要探究:为什么企业资金担保链危机出现后,政府要对龙头企业进行救助?其原因何在?政府救助危机中的龙头企业能有效防范资金担保链危机吗?显然,只有充分了解企业资金担保链的风险传染机理,才能对上述问题进行回答。鉴此,本文决定以无尺度网络理论为分析视角,从企业担保联接的特征来对企业资金担保链的风险传染机理进行分析。

二、理论背景与研究假设

(一)理论背景分析

从无尺度网络理论对企业资金担保链的风险传染机理进行深入分析,至少有两个问题是不可回避的。首先,企业作为资金担保链的节点,彼此之间存在什么样的联接特征,企业资金担保链所组成的网络是否是一种无尺度网络。其次,如果企业资金担保链具有无尺度网络的特征,这些特征对风险传染具有怎样的影响,如何描述这些影响。为此,我们将对无尺度网络的相关文献进行梳理,为论文分析建立必要的理论基础。

1998年,Albert和Eric(2002)在研究万维网的网络结构时发现:万维网基本上是由少数高连续性的页面串联起来的。只占节点总数不到万分之一的极少数节点,却有1000个以上的联接;而80%以上节点的节点联接数不到4个。更多领域的研究发现,大量网络系统普遍存在这种少数但高联接的节点,这种节点可称为“集散节点”。包含集散节点的网络,通常称之为 “无尺度网络”。已有研究认为,无尺度网络的形成与节点成长性和优先联接两种现象有关。

首先,节点成长性。在现实中,无尺度网络的节点数量均呈现高增长现象。例如互联网的页面数量,1990年整个互联网只有一个网页,而到今天它的网页数已经是数以亿计,其他大部分网络也都具有类似的发展过程。互联网在起步阶段只有几个路由器,随着新的路由器与网络原有的路由器相联接,如今路由器的数量已经高达百万以上。这些现实中的无尺度网络,均具有不断快速成长的特性。此外,人际网络中新朋友的加入,论文发表网络中新论文的发表,航空网络中新机场的建造等等均说明网络节点具有成长性特征。

其次,优先联接性。无尺度网络新增节点在联接过程中,并非所有旧节点与其相联接的机会都是平等的。例如,在选择将网页联接到何处时,尽管人们可以从数十亿个网站中进行选择,然而我们大部分人只熟悉整个互联网的一小部分,这一小部分往往就是那些拥有较多联接的站点,只要联接到这些站点,就等于基本联接了整个网络。这种“优先联接”的过程,也发生在其他网络。例如新加入社群的人会想与社群中的知名人士结识,新的论文倾向于引用已被广泛引用的著名文献,新机场会优先考虑建立与大机场之间的航线,知名公司更容易吸引到同盟者的参与合作等。

在无尺度网络中,由于节点成长和优先联接机制的作用,打破了随机网络的均衡现象,使无尺度网络表现出独特的结构特征。

一是网络节点的集散性。无尺度网络中包含无数节点,但由于节点的成长性与优先联接性,故大部分节点的节点联接数量较少,而某些节点则与大量的节点具有联接关系,有些节点拥有的联接可能高达数百、数千甚至数百万。集散节点的存在说明:无尺度网络中节点的权力和地位是不均匀的,有主次之分。

二是网络的脆弱性。对于无尺度网络而言,如果以随机去除的方式破坏了那些不重要的节点,这不会对网络结构产生重大影响。然而,如果破外了网络中的中心度很强的节点,网络可能不堪一击,这主要是因为无尺度网络对中心节点的严重依赖所致。已有研究显示,面对蓄意攻击(或称协同攻击)时,只需要移除5%~10%的中心节点,就能使无尺度网络彻底瘫痪,因此,无尺度网络对于风险传播的抵抗性较均匀网络脆弱得多。

(二)研究假设

上述分析表明:无尺度网络具有节点的集散性与网络脆弱性两个特征。本文的目的在于探讨无尺度网络视角下企业资金担保链的联接特征与风险传染。故本文须说明企业资金担保链是否具有节点的集散性、网络脆弱性两个特征。为此,文章提出如下两大假设:

H:企业资金担保链具有节点的集散性特征

H:企业资金担保链具有脆弱性,容易传播风险

由于网络节点的集散性缘于网络节点的成长性与优先联接性,故要证明H是否存在,除了要说明企业资金担保链是否具有集散性特征以外,还须证明融入了资金担保链的企业是否具有成长性与优先联接特征。故假设H实际上应由以下三个假设所组成:

H:融入资金担保链的企业具有集散性特征

H:融入资金担保链的企业数量具有成长性特征

H:融入资金担保链的企业优先与重点企业相担保

三、企业资金担保链的集散性特征

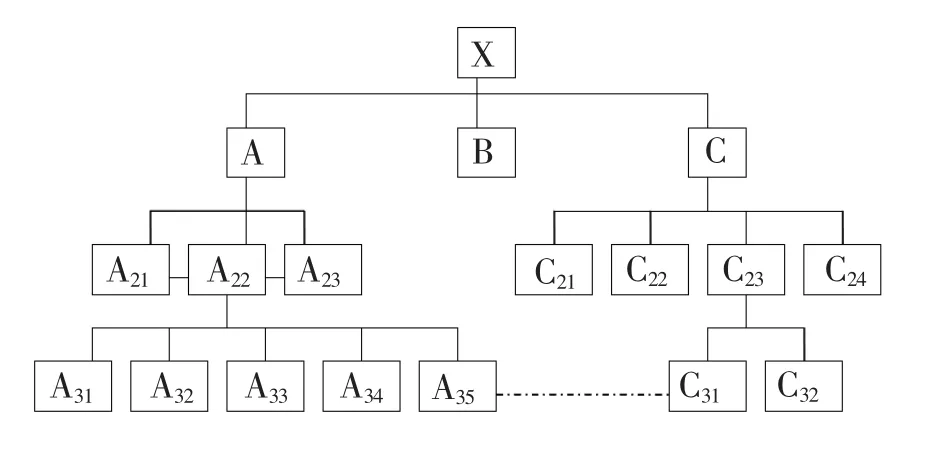

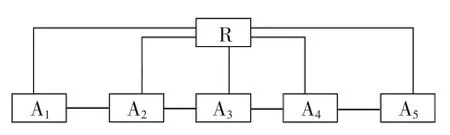

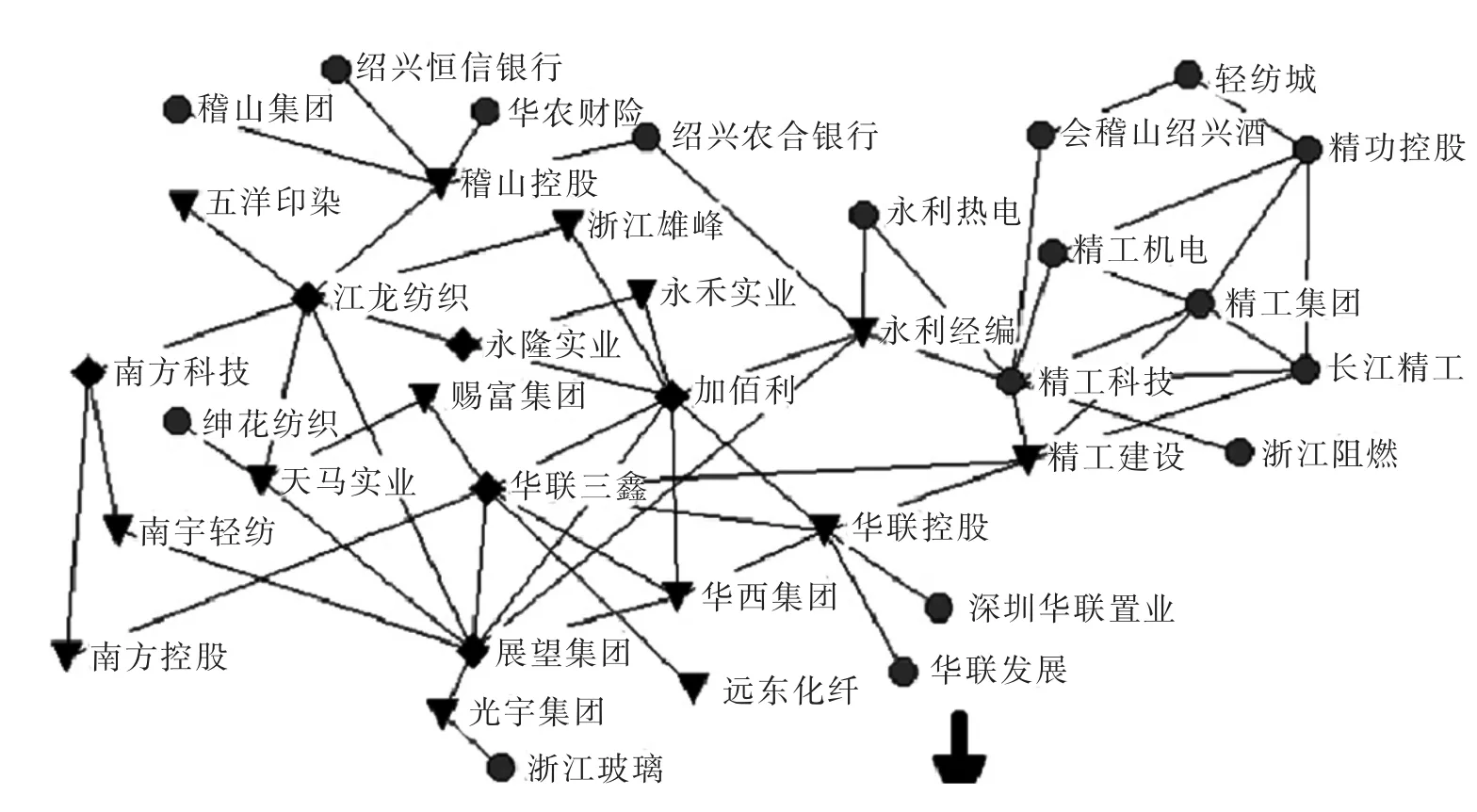

企业资金担保链的集散性特征表现为企业的担保联接呈现出一种中心外围的联接形式。即少量企业处于中心位置,其他众多企业则处于中心企业的外围,中心企业与所有外围企业均具有担保关系。本文用图1对企业资金担保链的中心外围形式进行了描述。图1显示,在资金担保链的第一层次,X为具有中心性特点的企业,A、B、C则为X的外围企业,X企业与A、B、C三家企业就构成了中心外围的担保联接形式。根据外围企业的担保特征,企业资金担保链的中心外围担保联接形式可以分为两种形式。

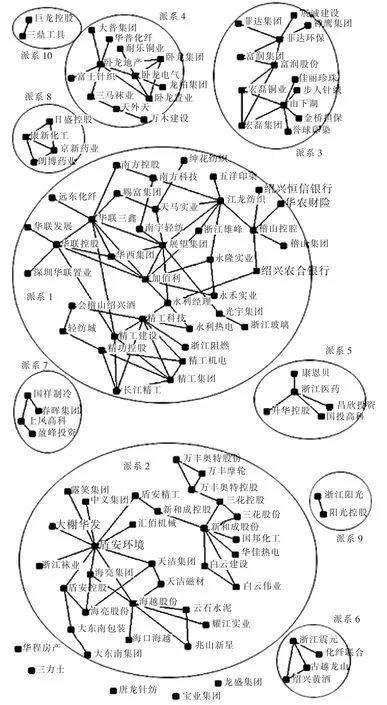

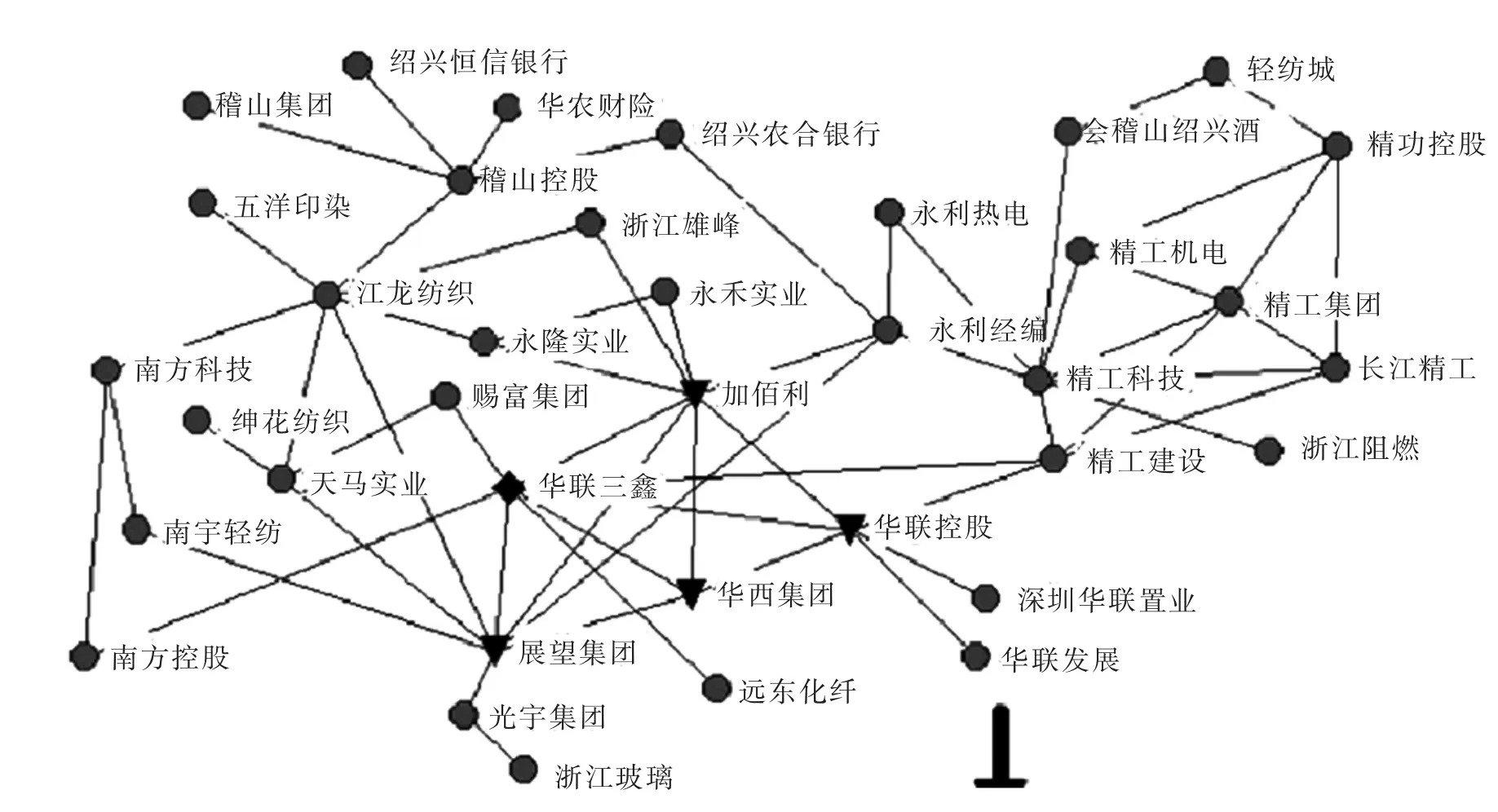

首先,外围企业无担保形式。此种形式的担保特征是,外围企业除了与中心企业具有担保关系以外,不再与其他企业发生担保关系。如图1所示,在资金担保链的第三层次,C为具有中心性特点的企业,C、C为其外围企业,这两家外围企业均只与中心企业C有担保关系,他们相互之间没有担保关系,也没有与其他企业发生担保关系。绍兴企业资金担保链就存在这种外围企业无担保的联接形式。以图2派系5中的浙江医药集团资金担保链为例,显然,浙江医药为具有中心性特点的企业,其外围企业为康恩贝、升华控股、国投高科、昌欣投资4家企业,这四家企业除了与浙江医药具有资金担保关系外,与其他企业均没有资金担保关系,因此,浙江医药资金担保链属于外围企业无担保形式。又如派系1中的稽山控股为具有中心性特点的企业,其与外围企业华农财险、绍兴恒信银行、稽山集团的担保链联接也属于外围企业无担保的联接形式。

其次,外围企业再担保形式。此种形式的担保特征表现为外围企业除了与中心企业具有担保关系以外,与其他企业亦具有担保关系。图1显示,在资金担保链的第二层次,A企业为具有中心性特点的企业,其外围企业为A、A、A三家企业。显然,A除了与中心企业A具有担保关系外,其与外围企业A也具有担保关系;A除了与A、A具有担保关系外,还与A、A等企业具有担保关系,故A企业与A、A、A所组成的资金担保链为外围企业再担保形式。以图2派系1中的华联三鑫企业资金担保链为例,华联三鑫为该担保链的中心企业,与其有担保关系的外围企业如展望集团、华联控股、加百利集团、华西集团、精工建设、南方控股等外围企业均为外围再担保企业。

图1企业资金担保链的中心外围联接形式

从上述企业资金担保链外围企业联接的分类可知,企业资金担保链的集散性特征具有相对性与程度不同的区别。

首先,企业资金担保链集散特征的相对性。企业资金担保链集散特征的相对性表现为企业的中心与外围角色之间具有相对性。图1显示,在资金担保链的第一层次,相对于A企业来说,A、A、A企业属于外围企业,A企业则属于中心企业;在资金担保链的第二层次,相对于A企业来说,A、A、A、A、A等企业均为外围企业,A则属于中心企业。从图2的派系1可以看出,当把展望集团看成一个中心企业时,与之具有担保关系的华联三鑫、加百利、华西集团、江龙纺织、天马实业、南宇轻纺、永利精编、光宇集团则为外围企业;有些外围企业则又成为新的担保链内的中心企业,以华联三鑫为例,该企业又与华西集团、远东化纤、加百利、精工建设等具有资金担保关系,从而组成了以华联三鑫为中心的企业资金担保链;此外,加百利、华西集团、江龙纺织……等均与其他企业具有资金担保链关系,均组成了以自己为中心企业的企业资金担保链。可见,企业资金担保链的中心外围角色具有相对性。这说明,企业资金担保链的集散相对性主要存在于外围再担保的企业资金担保链之中。对于外围再担保的企业而言,每一个外围企业实际上变成了一个中心企业,因为该企业除了与中心企业具有担保关系外,还与其他企业具有担保关系,故该企业至少会有两个外围企业,故外围有再担保关系的企业均属于中心企业。

图2 绍兴企业资金担保链联接图

其次,企业资金担保链的集散程度。对于外围无担保的企业而言,如派系1中的华农财险、绍兴恒信银行、五羊印染等企业,由于其只与1家中心企业具有资金担保关系,故这些企业的分散程度保持不变。可见,企业资金担保链的集散程度主要通过中心企业的中心性程度表现出来。企业的中心性程度与企业直接或间接联接的企业数量有关。一般来说,企业与其他企业直接或间接联接的数量越多,则其中心性程度越强,否则,其中心性程度越弱。因此,对于中心企业而言,其中心性程度可从两个视角进行分析。首先,从直接联系的视角分析。以江龙纺织为例,该企业与五羊印染、南方科技、天马实业、展望集团、浙江雄峰、永隆实业、稽山控股等7家企业具有直接担保关系;以稽山控股为例,该企业与江龙纺织、绍兴恒信银行、华农财险、稽山集团、绍兴农合银行等5家企业具有直接担保关系,故江龙纺织的中心性程度要高于稽山控股的中心性程度。其次,从联接总量的视角分析。以派系7的上风高科为例,该企业仅与春晖集团、国祥制冷、盈峰投资3家企业具有直接或间接联接关系,以派系1的华联三鑫为例,与该企业具有直接或间接联系的企业则高达40余家,故华联三鑫的中心性程度要高于上风高科。

上述分析表明:企业资金担保链的企业联接呈现出一种中心外围的担保联接形式;根据外围企业的担保特征,中心外围联接形式可以分为外围企业无担保、外围企业再担保两种形式;企业资金担保链的中心企业亦存在中心性程度不同的区别。可见,浙江企业资金担保链联接具有集散性特征。由此,H得到证明。

四、企业资金担保链的风险传染

1.外围企业与风险传染

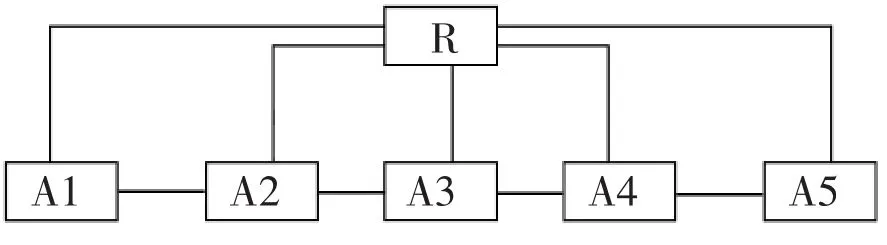

关于外围企业对风险传染的影响,我们只需就外围无担保企业对风险传染的影响进行分析,因为如果外围企业与其他企业具有再担保关系,则该企业对风险传染的影响可以归属于中心企业对风险传染的影响。从图3可以看出,外围无担保企业传染风险的能力相对有限:以A企业为例,从直接联接角度分析,A只与R有直接担保联系,故A发生的风险只会传染给R,如果R能够承担该风险成本,这样该风险传递到R就自动停止了,此时的风险没有引起群体影响;从间接联接角度分析,如果A发生的风险破坏力很大,R没能力承担此风险成本,该风险致使R崩溃,使得风险又由R传递到其他企业,这时的风险才具有群体影响。可见,对于外围无担保企业而言,只有当与之具有担保关系的中心企业无力承担风险成本而将风险对外传染时,其引致的风险才具有群体性影响,故外围无担保企业的风险传染能力相对有限。

图3 外围企业无担保联接与风险传染

2.中心企业与风险传染

如图4所示,从直接联接角度分析:当风险源为A企业时,其风险会直接传染给A与R两家外围企业;当风险源为A企业时,其风险会直接传染给A、A与R三家外围企业;当风险源为企业R时,该风险会传染给链内所有企业。可见,从直接联接角度分析,中心企业联接企业的数量越多,其传染风险的范围越大。从间接联接角度分析,如果受感染的企业均不能承担风险成本而会将风险再次传染出去,则所有中心企业均会将风险传染给整个链内企业;但由于部分受感染企业能承担风险成本而不会将风险再次传染给其他企业,故平均来说,某企业与其他企业间接联接的数量越多,则其风险传染的范围越广。

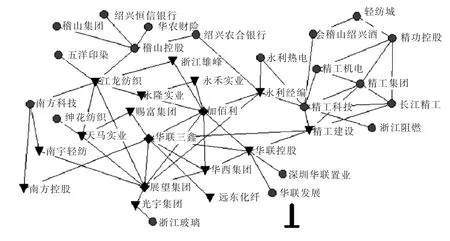

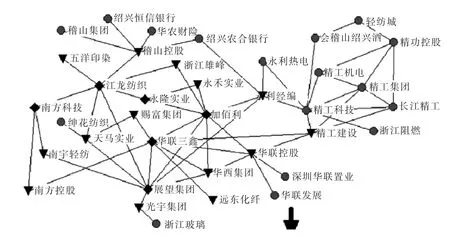

以2008年绍兴企业资金担保链的风险传染为例,中心企业所起的作用表现在两个方面。首先,其风险传染的形成缘于中心性企业成为了风险源。图5显示,在绍兴企业资金担保链风险传染的第一阶段(2008年5月—9月),华联三鑫因期货投资失败,其财务状况迅速恶化,银行决定对其停贷与抽贷,导致该企业迅速破产;在企业资金担保链风险传染的第三阶段 (2008年10月—11月),同一派系内的江龙集团也因经营不善而停工破产。前面的分析已经表明,华联三鑫与江龙集团是中心性程度很强的企业,正是由于这两家企业的破产,才导致与其有担保联接的企业出现了财务困境。其次,风险主要由中心性程度很强的企业将其对外传染。在风险传染的第二阶段(2008年9月—10月),华联三鑫出现困境后,与其有担保关系的展望集团和加百利集团迅速陷入财务困境,而赐富集团、远东化纤、华西集团三家企业也受到了很大影响。于是,这5家中心企业进一步将风险传染开来。在风险传染的第三阶段(2008年10月—11月),以江龙纺织为中心的企业将风险传染给了稽山控股、五羊印染、南方科技、天马实业等企业,以加百利为中心的企业则将风险传染给了永禾实业、浙江雄峰、永利精编等企业,以展望集团为中心的企业将风险传染给了光宇集团、南宇轻纺、天马实业等企业,于是,风险传染的分量进一步增殖,传染范围也越来越大。在风险传染的第四阶段 (2008年11月—12月),风险由第三阶段受感染的中心企业进一步传染,使得派系1的企业全部受到感染,由此导致了2008年绍兴企业资金担保链 “火烧连营”局面的出现,该局面直到地方政府强力介入后才有所改观。

图4 中心企业与风险传染

图5a 绍兴企业资金担保链风险传染的第一阶段(2)

图5b 绍兴企业资金担保链风险传染的第二阶段

图5c 绍兴企业资金担保链风险传染的第三阶段

图5d 绍兴企业资金担保链风险传染的第四阶段

上述分析表明,外围企业传染风险的能力相对有限,处于中心位置的企业则具有极强的风险传染能力,说明企业资金担保链的集散性有利于风险传染。由此,H得到证明。

五、结论与启示

(一)研究结论

本文以无尺度网络理论为分析视角,就企业资金担保链的联接特征对其风险传染的影响机理进行了分析,得到了以下研究结果。

(1)企业资金担保链联接具有集散性特征。本文的研究表明:首先,融入资金担保链的企业联接呈现出一种中心外围的担保联接形式,故企业之间的联接具有集散性特征;其次,根据外围企业的担保特征,企业联接的集散性可以分为外围企业无担保与外围企业再担保两种形式;再次,企业资金担保链集散特征具有相对性,故企业资金担保链的中心企业存在中心性程度不同的区别。

(2)企业资金担保链联接的集散性特征对风险传染的影响表现在两个方面。首先,对于外围无担保企业而言,只有当与之具有担保关系的中心企业无力承担风险成本而将风险对外传染时,其引致的风险才具有群体性影响,故外围无担保企业的风险传染能力相对有限;其次,中心企业由于联接企业的数量较多,故其具有极强的风险传染能力。

(二)相关启示

本研究的结论不仅丰富了关于企业资金担保链风险传染机理的文献,而且对指导我国制定正确的企业资金担保链监管措施具有一定的实践意义。经过两次企业资金担保链危机的重创后,浙江于2012年6月出台了克服资金担保链危机的对策,即政府对危机中的工业龙头企业进行救助。本文的研究表明:企业资金担保链之所以具有很强的风险传染能力,其中的一个重要原因即为中心企业的传染能力极强所致。因此,浙江政府对中心企业进行救助无疑具有学理上的合理性。

既然中心企业是企业资金担保链风险传染的主要力量,因此,为了减轻企业资金担保链危机的危害程度,我们应降低中心企业的中心性程度。为此,应严格控制企业的担保数量。一是控制某企业与其他企业进行直接担保的企业数量,二是控制担保网内的企业总体数量。通过这两个措施来降低中心企业的中心性程度,从而降低其风险传染能力。

[1]吴宝,李正卫,池仁勇.社会资本、融资结网与企业间风险传染:浙江案例研究[J].社会学研究,2011,(03):84-105.

[2]张乐才.企业资金担保链:风险消释、风险传染与风险共享——基于浙江的案例研究[J].经济理论与经济管理,2011,(08):57-65.

[3]R.Albert and A.-L.Barabasi,Statistical mechanics of complex networks [J].Reviews of Modern Physics,2002,(74):47-97.

(责任编辑 吴晓妹)

F830.9

:A

:1001-862X(2013)04-0058-008

浙江省社科规划课题成果(12YD19YB)

张乐才(1971—),湖南益阳人,财政部财政科学研究所博士后,主要研究方向:金融学;杨宏翔(1964—),女,陕西安塞人,浙江省绍兴市委党校教授,主要研究方向:产业经济学。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

内蒙古民族大学学报(社会科学版)(2020年2期)2020-11-06

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

意林绘阅读(2019年12期)2019-12-30

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15

太空探索(2016年5期)2016-07-12