相对人力资本投资与其产品市场和资本市场表现——基于产权和行业的分析

2013-03-05 05:21:12梅丹

湖南财政经济学院学报 2013年2期

梅 丹

(南开大学商学院,天津 300192)

人类文明的发展和财富创造是物质资本和人力资本互相结合、循环使用的结果。人类社会生产实践早期,相对稀缺的物质资源成为决定经济社会发展的最重要力量,人力资本沦为辅助,其价值被严重忽略。然而,随着二战后世界经济的飞速发展及近年来高新技术革命的浪潮,人力资本逐渐成为相对稀缺资源,对人力资源的投资、开发、管理和利用成为人类文明社会发展的关键性因素。威廉·配弟、亚当·斯密、卡尔·马克思、明瑟尔、加里·贝克尔、希金斯、鲁姆斯、赛里斯等均在不同程度上发展和完善了人力资本理论,充分肯定了人力资本投资的价值。但微观企业层面上人力资本投资是否带来更好的产品市场和资本市场表现,即人力资本投资的经济效果如何,尚缺乏有力证据。笔者拟从微观企业入手,实证检验相对于竞争对手不同的人力资本投资所引发的不同产品市场份额与公司价值,以及不同产权性质、不同行业企业的人力资本投资经济效果差异,以提供更多人力资本价值证据。

一、理论分析、文献综述与研究假设

人力资本是指体现于劳动者身上,通过投资形成并由劳动者的知识、技能和体力所构成的资本,可以看作是资本的一种类型、一种生产资料。人力资本是通过对人进行投资而获得,存在于人身上,并能带来未来收益的知识、技能和体力的综合。

1、相对人力资本投资的经济后果:产品市场表现与资本市场价值

人力资本投资作为企业用于增加盈利和收益的一项特殊投资行为,其经济后果可从资产专用理论、委托代理理论和产权理论角度进行分析。

同一行业内部,作为直接竞争者的相关企业因对人力资本价值的认识和重视程度不同,会采用不同的企业人力投资策略,导致企业不同的人力资本价值。具体如企业培训、教育等人力资本投资,可以看作是投资者投资于企业的一项专用性资产,具有与该企业特征相适应的独特属性。依据交易费用理论以及资产专用理论,不同的企业人力资本投资会产生不同的专用性资产,进一步影响到企业与市场上其他组织交易的成本和费用,从而影响企业的产品市场份额和资本市场价值,带来不同的经济后果。资源基础论表明,战略性资源是企业绩效差异的来源,决定着企业竞争力的大小和行业地位高低,人力资本正是企业一项非常重要的战略性资源,具有价值高、稀缺、难以被模仿和替代的特点,可以通过直接增加企业收益和间接提高无形资产价值两方面来为企业创造价值。根据公平理论,相对增加人力资本投资可以吸引行业内更高素质的人才,在提高自身力量的同时减弱竞争对手实力。

根据委托代理理论,更高的人力资本投资如更为优厚的培训、福利、奖金、分红和股票期权等可以对本企业员工产生更好的激励作用,提高包括高管在内的雇员的工作热情和工作效率。一方面,随着员工满意度的提高,企业代理成本降低,公司治理结构和生产流程得以优化,人力资本作用于物质资本上的效果将更为有效和显著,企业将生产出更高质量的产品和提供更好服务,产生更多价值增值,从而获得高于竞争对手的产品收入增长,提高行业的市场份额和行业地位。另一方面,高素质人力资源也会带来企业品牌、声誉、专利技术的增值和价值链上下游企业与顾客、供货商、金融机构、行政部门之间关系网络的改善,保障企业的成功经营和持续发展,增强团队凝聚力、提升管理效率,创造内部结构性资源如组织结构、组织文化、制度规范、市场营销渠道、顾客忠诚度等无形资产的价值。企业的绩效可以得到资本市场上投资者的关注和认可,企业所具有的各种优势也会被资本市场吸收,吸引投资者投资,从而降低企业外部融资成本,带动公司股价提升,增加公司市场价值。

Huselid(1995)发现,完善的培训、高效的绩效评估与公司财务表现显著正相关,正式培训有利于提高公司业绩[1]。Weisbery Jacob(1996)以1990年以色列最大市政公司作为研究对象,发现员工受教育年限、工作年限与工作小组的绩效显著正相关,人力资本较高的小组工作绩效较高[2]。Nick Bontis(2000)研究了马来西亚服务业与非服务业智力资本与公司绩效之间的关系,发现人力资本可以显著改善企业与客户关系,人力资本投资越多,以销售收入增长、资产收益率等反映的绩效越优[3]。Batt(2002)、Youndt和 Snell(2004)均发现公司人力资本投资与绩效显著正相关[4][5]。Datta et al(2005)发现高绩效工作系统与以劳动生产率反映的企业绩效之间显著正相关[6]。

国内相关实证研究相对较少。范秀成、比约克曼 (2003)以62家在华经营的外资企业为对象,发现企业高绩效的人力资源管理实践及其与企业战略整合的程度会对组织绩效产生正面影响,人力资源管理与企业战略的整合程度越高,企业的绩效表现越好[7]。徐国华、杨东涛 (2005)以我国沪深122家制造性企业作为样本,发现支持性人力资源实践与上市公司绩效显著正相关[8]。张弘、赵曙明 (2006)以56家制造业公司为样本,发现激励性工作计划、职业生涯发展规划、发展评估能力、员工参与小组与公司绩效之间显著正相关[9]。由此提出第一个研究假设:

H1:相对于竞争对手,更高的人力资本投资可以带来更大的产品市场份额和更高的市场价值。

2、人力资本投资的经济后果差异:基于产权和行业的分析

不同的人力资本投资会对企业管理层和员工产生不同的激励效应,进而影响到管理层与普通员工的工作满意度、热情和效率,决定企业代理成本的高低。而人力资本投资对企业代理成本的影响也会存在明显的产权和行业特征,使不同产权、不同行业的企业人力资本投资的经济后果产生明显差异。

依据产权理论,不同产权性质的企业会产生不同激励效果。国有和非国有上市公司对人力资本投资价值的认识存在一定差异。非国有上市公司股东因享有剩余价值索取权会有更强的动机和意愿通过增加人力资本投资来优化企业流程,从而改善企业绩效,创造更多经济收益和利润。而国有上市公司因所有者缺位,“内部人控制”现象普遍存在。由于剩余利润占有权与控制权不对等,管理层可能过分追求个人利益最大化而带来高昂代理成本。国有企业通过优化资源配置提升企业竞争力、改善公司业绩的动机相对较弱,因此相比非国有上市公司,其人力资本投资边际价值更低,由此提出第二个研究假设:

H2:相对于国有上市公司,非国有上市公司的人力资本投资对市场份额和市场价值的提升作用更强。

因市场机构、市场行为、市场效率的不同,以及行业间广泛存在的进入与退出障碍、政府保护与限制、产品差异化所产生的相对垄断,使得不同行业所利用的物质和人力资源具有很大区别,人力资本相对物质资本的比率和作用于物质资本上的效果,以及两者的协同效用也会有较大差异,导致不同行业的企业人力资本投资边际价值差异较大,并带来不同市场反应。相比普通的非高技术行业,高技术行业企业技术含量高、研发需求大、创新能力强,对知识、技能、高素质人才的渴求更突出和迫切,人力资本在总资本的比重和作用更大,人力资本投资所带来的知识创新、技术变革更多,预期其为企业带来的经济利益也要更多。因此,高技术行业人力资本投资的边际价值、敏感性应显著高于普通的非高技术行业企业。黎富兵(2005)发现,人力资本投资对企业绩效的敏感性系数表现出明显的行业特征[10]。Colins和Smith(2006)发现,基于承诺的人力资源管理实践能够培养高科技企业内部相互信任协作的氛围和环境,促进知识交换和整合能力的提高,从而不断提高企业竞争力和盈利能力,创造出更多收入和利润[11]。由此提出第三个研究假设:

H3:相对于非高技术行业企业,高技术行业企业的人力资本投资对市场份额和市场价值的提升作用更强。

二、研究设计

1、样本选取

笔者选取2007-2010年沪深两市主板上市公司作为研究样本,并进行以下剔除:(1)金融、保险类企业;(2)ST、PT公司;(3)收入、资产、员工薪酬等信息不明的公司;(4)年度收入增长超过200%的公司;(5)分年度的行业内公司数少于10家的公司。最后得到分年度样本公司3890个,其中沪市2586家,占总样本的66.478%;深市1304家,占总样本的33.522%。

根据2002年7月国家统计局印发的《高技术产业统计分类目录的通知》,我国的高技术产业包括核燃料加工、信息化学品制造、医药制造、航空航天器制造、电子及通信设备制造、电子计算机及办公设备制造业、医疗设备及仪器仪表制造业、公共软件服务八个行业。笔者据此将样本进行高技术和非高技术的分类,分类时采取证监会分类标准的行业数据的前三位字符,精确到中类。高技术类包括C43、C47、C51、C55、C73、C75、C76、C78、C81、C85、C99、G81、G83、G87,非高科技术类包括A01、B01、B07、C01、C03、C05、C11、C13、C31、C41、C49、C61、C65、C67、C69、C71、D01、D03、D05、E01、F07、F11、H00、H11、H21、J01、K01、K34、M00。主要数据来自于国泰安数据库,部分行业及公司治理数据来自CCER经济金融数据库。数据处理采用统计分析软件 Stata 11和Excel 2007。

2、回归模型与变量定义

笔者采用2007-2010年的平衡面板数据构建固定效应的面板数据模型 (1),用以检验公司人力资本投资与市场表现之间的关系,并控制公司个体和时间效应。

MSi,t/TQi,t= αi+ βt+ θHCi,t+ ∑Controls+ εi,t(1)

其中i和t分别代表公司个体和时间,αi代表公司个体效应,βt代表时间效应,εi,t为回归残差,Controls为控制变量。模型中主要变量定义如下:

被解释变量:代表产品市场表现的——相对市场份额增减MS=本年主营业务收入增长率-行业年度均值;代表资本市场表现的——相对市值账面比变化TQ=期末市值账面比率 (托宾Q)-行业年度均值。

解释变量:将HC定义为相对于竞争对手的人力资本投资=企业人力资本投资总额/总资产-行业年度均值[12]。人力资本投资HC主要指企业为员工投入的可以增加员工知识、技能、保健、素质的各种货币性及非货币性支出,包括职工培训费、职工教育经费、职工福利费、各种社会保险费及住房公积金、各种非货币性福利和其他相关形式支出的加总,数据来源于国泰安数据库中的职工薪酬数据库,不包括职工工资部分。因为职工工资类似于公司对员工“劳动力”的购买和交换,不具有资本投资意义。

控制变量:企业规模LnA——采用“期末总资产的自然对数”;资本结构 Lev——采用“期末总资产负债率”;流动比率CR——采用“期末流动资产/期末流动负债”;速动比率QR——采用“期末速动资产/期末流动负债”;固定资产投资FAG——采用“本年固定资产增长率”;每股净资产NAPS——采用“期末每股净资产”;经营活动现金流 CFO——采用“本年经营活动现金流量/期末总资产”。以上控制变量也均采用经行业年度均值调整后的数值。

三、实证结果分析

1、描述性统计分析

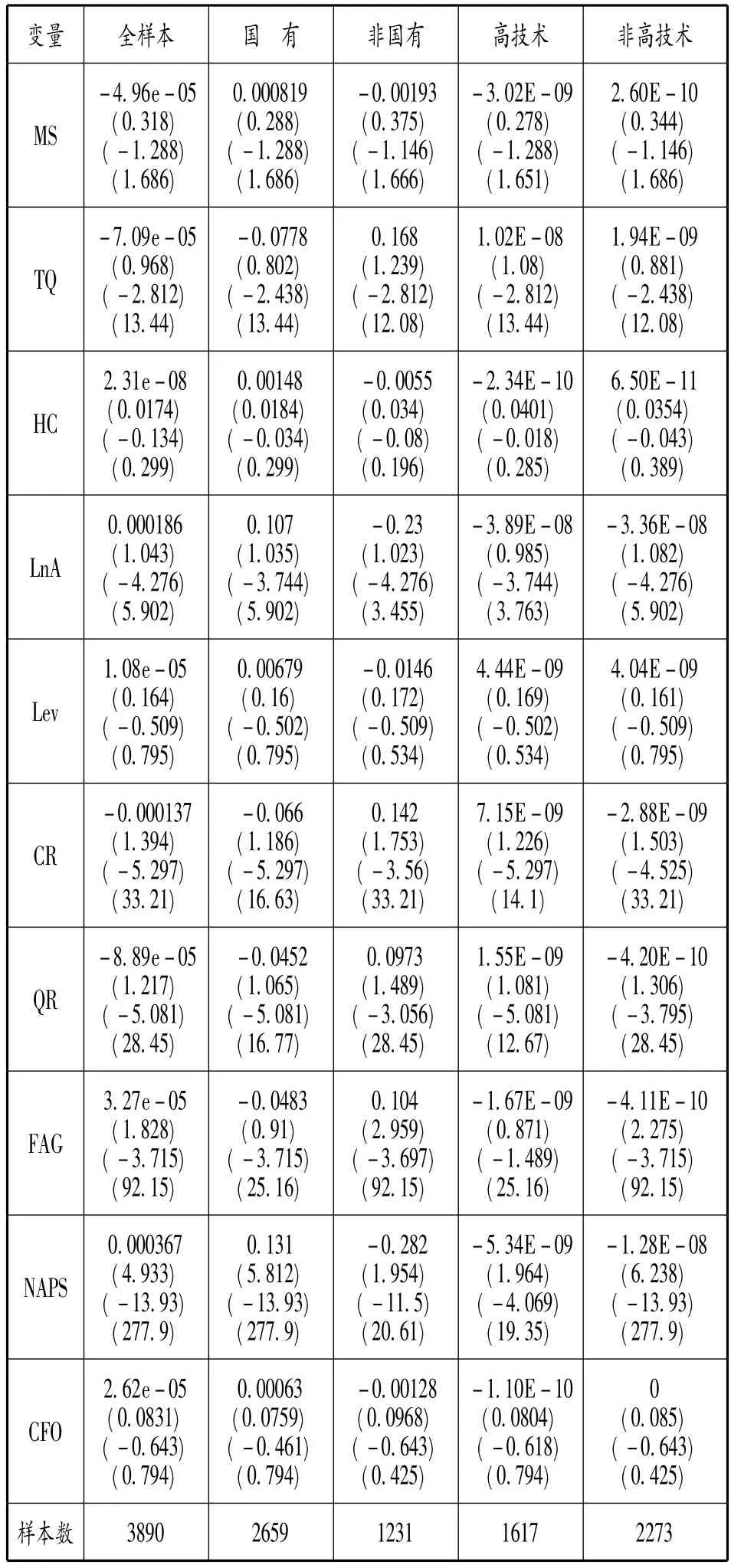

笔者对2007-2010年全样本、国有企业和非国有企业子样本、高技术类行业及普通行业子样本分别进行了描述性统计分析,结果如表1所示:

表1 主要变量描述性统计结果

从描述性统计结果来看,经过行业调整后的相对竞争对手的人力资本投资水平HC均值接近0,标准差为0.0174,最大值为0.299,最小值为 -0.134。国有子样本 HC的均值为0.00148;非国有子样本HC的均值为-0.00550,前者显著高于后者。国有子样本MS的均值为0.000819,非国有子样本MS的均值为-0.00193,前者更高;国有子样本TQ的均值为 -0.0778,非国有子样本 TQ的均值为0.168,后者更高。高技术行业企业和非高技术行业企业HC的均值均近似为0,非高技术行业企业HC的均值更高。高技术类和非高技术类MS、TQ的均值均近似为0。非高技术类MS和高技术类TQ的均值更大。

表2显示对分样本主要变量的均值T检验结果,T检验中使用各变量未经行业年度调整前的取值。可见,国有与非国有子样本、高科技与非高科技子样本的主要变量MS、TQ和HC的均值均有显著差异。

表2 分样本主要变量的均值T检验结果

2、多元线性回归分析

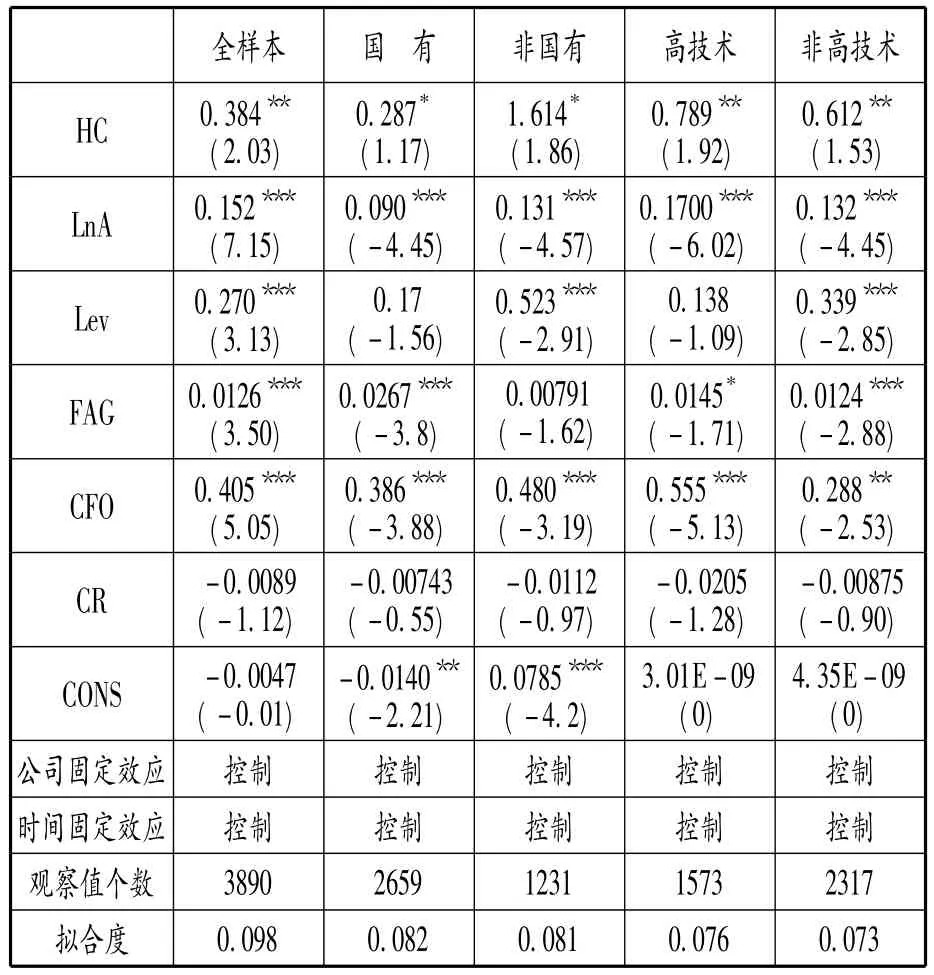

表3 以市场份额MS为被解释变量的模型(1)回归结果

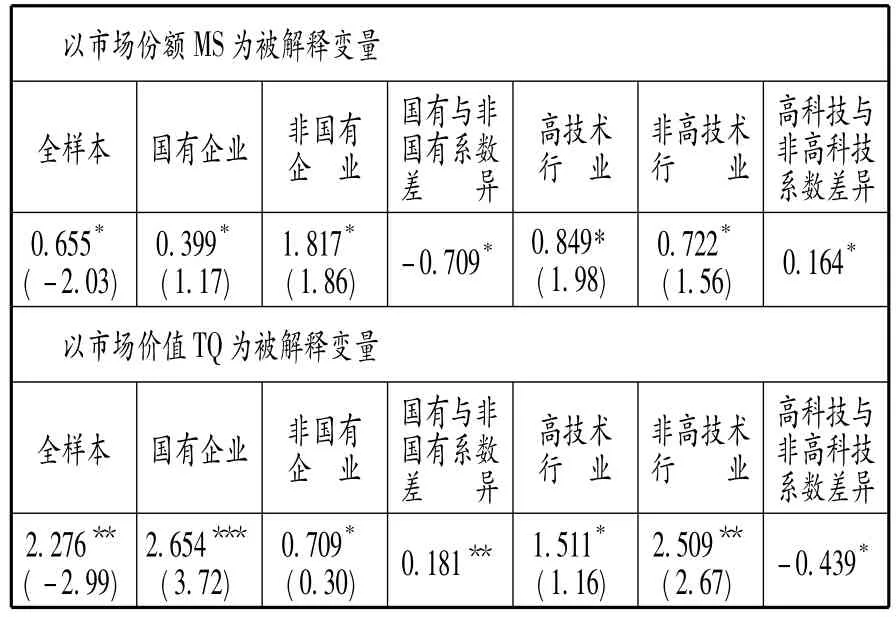

表3列示了以市场份额MS作为被解释变量时,全样本下模型 (1)的回归结果,模型总体上非常显著 (F p-value=0)。解释变量HC的回归系数为0.384,在5%的水平上显著,说明相对于竞争对手每1单位的企业人力资本投资,会带来0.384个单位的市场份额增长。国有子样本HC的回归系数为0.287,而非国有子样本HC的回归系数为1.614,均在10%的水平下显著。且经检验该系数差异在10%的水平下显著,表明国有和非国有公司1单位的人力资本投资在产品市场上所产生的效果确实有差异,非国有公司的人力资本投资边际价值更大。在高技术行业中,企业人力资本投资的边际系数为0.789(1%水平下显著),在非高技术行业中为0.612(5%水平下显著),该回归系数差异也在10%的水平下显著,表明高技术行业企业人力资本投资的边际价值显著大于非高行业企业。

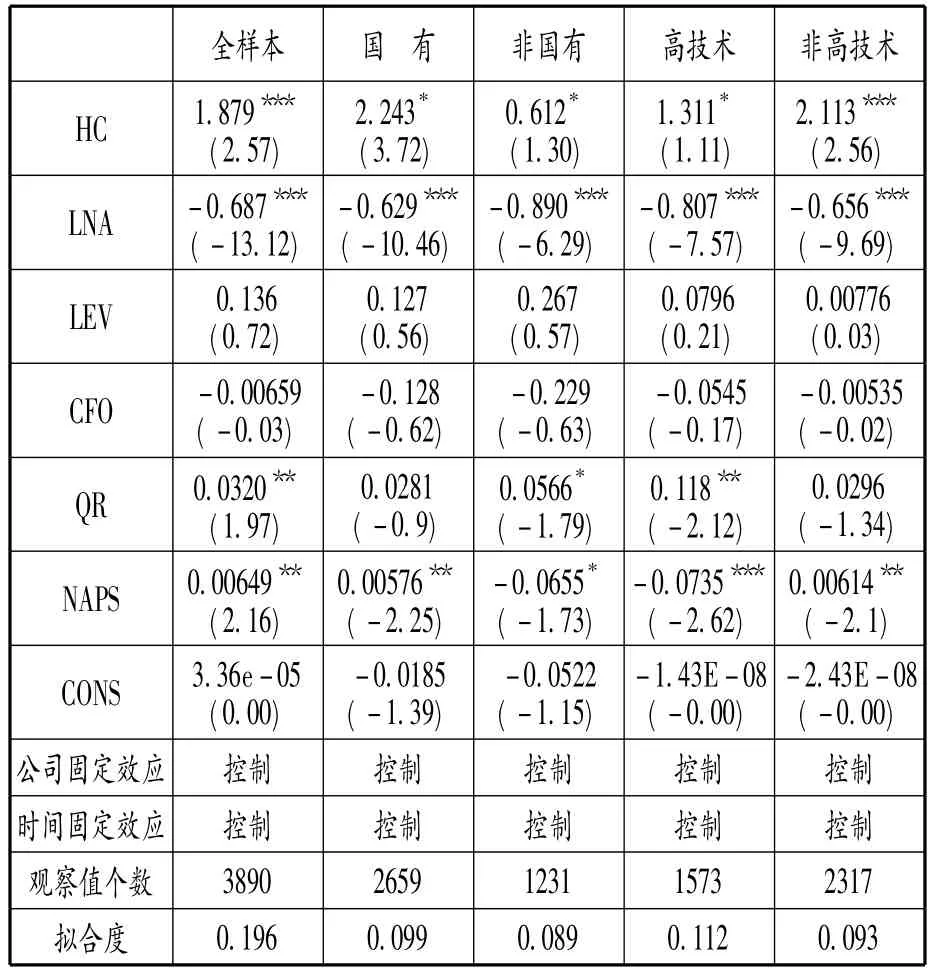

表4 以市场价值TQ为被解释变量的模型 (1)回归结果

表4列示了以市场价值TQ作为被解释变量时全样本下模型 (1)的回归结果,模型总体上非常显著 (F p-value=0)。解释变量HC相关系数为1.879,在1%的水平上显著,说明相对于竞争对手每1单位的企业人力资本投资,就会带来1.879个单位的市值账面比增加,企业人力资本投资会被资本市场所认可。国有企业人力资本投资比非国有企业的作用更大,国有样本中HC的回归系数为2.243,在1%的水平下显著,非国有样本 HC的回归系数为0.612,在10%水平下显著,且系数差异在5%的水平下显著。高技术行业样本中,HC的回归系数为1.311(在10%水平下显著),在非高技术行业样本中该系数为2.113(在1%水平下显著),两系数差异在10%的水平下显著,说明非高技术行业中,企业人力资本投资的边际价值更高。

总体来看,回归结果支持假设1,即相对竞争对手更高的人力资本投资可以带来更大的产品市场份额和更高的市场价值。

关于假设2,对于产品市场份额来说,非国有企业比国有企业对人力资本投资更加敏感;而对于公司市场价值来说,国有企业比非国有企业对人力资本投资更加敏感。可能的解释是非国有企业更好的产权激励和更高的运行效率使得人力资本的价值能得到更好体现,相同单位的人力资本投资在非国有企业中会带来更大程度的产品竞争力提升和更高的市场份额增长。而资本市场上的反常表现,可能原因是我国资本市场不够完善,国有企业目前仍是资本市场主体,占有大量行政、市场、自然等资源,更能获得投资者的关注和青睐。大量机构投资者把投资重点放在国有企业上,因为相比国有企业,我国非国有企业的发展空间和受支持力度要小的多,体现在股票市场上就是非国有企业存在更大的投资风险。国有企业成为投资者关注的重点,导致其公司市场价值对人力资本投资更敏感,而非国有企业相同单位的人力资本投资虽然产生的产品竞争力和市场份额提升更大,但却只能获得相对较少的资本市场关注和认可。

假设3的回归结果和假设2类似。尽管在产品市场份额上高技术行业企业人力资本投资的敏感性系数要高,但其公司市场价值却较低。相较于非高技术行业,高技术行业对知识、技能、人才的渴求更加迫切,对员工的素质要求更高,人力资本在总资本中所占比重和产生的价值更大,因此其利用人才的效能也更强,使得相同单位的人力资本投资会带来更大程度的产品竞争力提升和市场份额增长。而我国资本市场不成熟、不完善以及投资高技术行业普遍存在高风险,非高技术行业相较于高技术行业获得了更多投资者的关注和认可,在资本市场上能获得更高的人力资本投资边际价值。

3、稳健性检验

如前所述,工资只是企业对员工“劳动力”的购买和交换,没有资本投资的意义,人力资本投资并没有包括企业支付给员工的工资。但在现代市场经济条件下,市场竞争激烈,一些企业为了吸引行业中高素质的员工,往往给予高于行业平均水平的工资和薪酬,以激励和留住某些高端人才,而企业的这些“购买”行为,不仅仅包括了对员工“劳动力”的交换和购买,还包含了企业对人力价值的投资,具有资本投资的意义。同时,企业支付给员工的薪酬中,工资也占据了较大比重。因此,笔者在稳健性检验中加入了工资这一人力资本投资额作为解释变量进行回归分析,检验结果 (如表5)和上述结果保持一致,能够更好的说明人力资本投资的价值和意义,以及不同产权和不同行业所具有的不同特征。

表5 人力资本投资中加入工资后的稳健性检验结果

四、结论

笔者在对人力资本投资经济后果理论分析的基础上,以2007-2010年沪深上市公司为样本,通过构建面板数据的固定效应回归模型实证检验了相对于竞争对手的人力资本投资与公司市场份额和市场价值之间的关系,以及这种关系是否会因公司产权性质和所处行业特征而有所差异。研究结果显示人力资本投资具有较大价值,企业可通过加大人力资本投资来抢占市场份额、获取更多利润、提高公司价值,可以将人力资本作为一项战略武器来应对行业竞争对手。

一方面,相对于竞争对手而言,更高的人力资本投资可以增加企业的行业市场份额和相对市场价值。相对于竞争对手每增加1单位的人力资本投资,会带给企业相对市场份额0.384个点的增长和1.879个单位的相对市值账面比的增加。另一方面,不同产权性质和不同行业的企业人力资本投资价值并不相同。在产品市场份额的提升上,非国有企业相比国有企业、高技术行业企业相比非高技术行业企业,人力资本投资的价值更高;在市场价值的提升上,国有企业相比非国有企业、非高技术行业企业相比高技术行业企业,人力资本投资的作用更大。这是因为非国有企业具有更好的产权激励和更高的运行效率,而高技术行业对知识、技能、人才的渴求更加迫切,利用人才的效能更强,使得这两类企业的人力资本投资能带来相对更多的产品竞争力提升和市场份额增长。

[1]M.A.Huselid.The Impact of Human Resource Management Practices on Turnover,Productivity and Corporate Financial Performance[J].Academy of Management Journal,1995,(3):635-672.

[2]Weisberg,Jacob.Differential teamwork performance:The impact of general and specific human capital levels[J].International Journal of Manpower,1996,(17):115-131.

[3]Nick Bontis,William Chua Chong Keow.Stanley Richardson.Intellectual capital and business performance in Malaysian industries[J].Journal of Intellectual Capital,2000,(1):35 -71.

[4]R.Batt.Managing Customer Services:Human Resources Practices,Quit Rates,and Sales Growth [J].Academy of Management Journal,2002,(45):587 -597.

[5]M.A.Youndt,S.A.Snell.Human Resource Configurations,Intellectual Capital,and Organizational Performance[J].Journal of Managerial Issues,2004,(3):337-360.

[6]D.K.Datta,J.P.Guthrie,P.M.Wright.Human Resource Management and Labor Productivity:Does Industry Matter?[J].Academy of Management Journal,2005 ,(1):135-145.

[7]范秀成.外商投资企业人力资源管理与绩效关系研究[J].管理科学学报,2003,(2):54-60.

[8]徐国华,杨东涛.制造企业的支持性人力资源实践、柔性战略与公司绩效 [J].管理世界,2005,(5):111-116.

[9]张 弘,赵曙明.人力资源管理实践与企业绩效——沪深两市生产制造型企业的实证研究[J].预测,2006,(4):21-25.

[10]黎富兵.企业人力资本与企业绩效的实证分析 [D].重庆:重庆大学硕士学位论文,2005.1-3.

[11]C.J.Colins,K.G.Smith.Knowledge Exchange and Combination:The Role of Human Resource Practices in the Performance of High Technology Firms[J].Academy of Management Journal,2006,(49):544-560.

[12]王育英.人力资本计量属性探讨[J].湖南财政经济学院学报,2010,(6):120-122.

猜你喜欢

智能制造(2021年4期)2021-11-14 18:56:41

中国计算机报(2019年22期)2019-07-31 02:11:10

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

汽车观察(2016年3期)2016-02-28 13:16:25

IT时代周刊(2015年8期)2015-11-11 05:50:48

IT时代周刊(2015年7期)2015-11-11 05:49:34

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

数学年刊A辑(中文版)(2014年4期)2014-10-30 01:50:38

航天器工程(2014年1期)2014-03-11 16:35:07