马克思经济学视角下的劳动力计量研究

2013-02-21 05:15周子凡许承光

统计与决策 2013年9期

周子凡,许承光

(1.华中师范大学 政法学院,武汉430079;2.武汉工程大学 法商学院,武汉430205)

0 引言

收入分配方案即将出炉,如何如实兑现劳动力价值正在成为业界探讨的热点。劳动力作为一种商品,其价格计量理应遵循一般商品的价值规律,即价值决定价格,价格是价值的反映,并围绕价值上下波动。然而,在我国当前劳动力价格计量中,计量方法不当,计量变量考虑不全等使得劳动力的价格严重背离了劳动力的价值。为合理量化劳动力价格,本文试图以马克思经济学理论为指导,对劳动力价值的构成因素以及计量模型进行了探讨,以期对我国会计实践有所裨益。

1 劳动力价格量化的理论基础

1.1 劳动力商品理论为劳动力评估提供了前提保证

马克思说,工资是“劳动力的价值或价格的转化形式”[1]工资的多少主要取决于劳动力的价值,而劳动力具有价值的前提就是劳动力能作为商品进行买卖。马克思认为,劳动力是一种特殊的商品,劳动力成为商品必须要具备两个条件:一是劳动者有人身自由,二是劳动者丧失生产资料。从我国当前实际来看,职业劳动者仍占总人口的绝大多数,他们自己提供劳动力,与他人提供的生产资料、劳动对象以及其他劳动条件相结合,通过参与生产成果的分配获得劳动成果或劳动报酬,以劳动成果直接满足自己的生活需要,或以劳动报酬(货币)购买消费资料,维持生存。[2]这种职业劳动者的基本谋生手段仍然是劳动,他们在与企业交往中,通过签订劳动合同将自身劳动力让渡给企业,并在合同期内,按企业指令进行劳动,且其劳动成果归属企业所有。职业劳动者的这种生存方式,无疑表明其劳动力具有商品属性。不仅如此,我国实行市场经济体制,默认劳动力的差异性,承认劳动力属于不同的劳动者,并通过市场机制来配置劳动力资源,这种体制无疑使劳动力披上了商品的外壳。

1.2 劳动力价值理论为劳动力定价提供了依据

马克思分析说,劳动力是人生产某种使用价值时所运用到的体力和智力的总和,由于劳动力只有活着的劳动者才能提供,因此,劳动力的定价必须要满足劳动者生存的需要。“劳动力的价值,是由生产、发展、维持和延续劳动力所必需的生活必需品的价值来决定”[3],“这些绝对需要的生活必需品的价值,就构成劳动的价值的最低界限。”[4]马克思总结说,劳动力的价值应包括劳动者本人生产和再生产劳动力所必需的生活资料的价值;劳动者养育后代所必需的生活资料的价值;劳动者必须掌握一定的劳动技能而产生的训练和教育费用。为保证国民生产的延续,我国当然也需要充足的劳动力供给,而为了保障劳动力的生产、发展、维持和延续,企业在量化劳动力价值时,也应该遵循“劳动价值的最低界限”这一规律,即劳动力价值不低于各地最低生活标准。

1.3 劳动力产权思想为劳动力参与剩余价值分配提供了依据

马克思说,“因为每个人都和其他人一样只是劳动者,但是他默认不同等的个人天赋,因而也就默认不同等的工作能力是天赋特权。”[5]“他在让渡自己的劳动力时不放弃自己对它的所有权。”[6]马克思的观点表明劳动者对劳动力享有所有权,可以让渡其使用权。马克思在分析劳动力买卖中双方地位时说:“劳动力的买和卖这种行为本身又是建立在社会产品的分配并作为其前提的生产要素的分配的基础上的,也就是建立在作为工人的商品的劳动力和作为非工人的财产的生产资料互相分离的基础上的。”[7]“劳动力所有者和货币所有者在市场上相遇,彼此作为身份平等的商品所有者发生关系”。马克思的分析表明,劳动者和货币所有者在法律地位上平等,双方均可因不同的生产要素即劳动力和生产资料在生产中的投入而享有收益分配权,因此,劳动力价值应该包括两部分内容,即劳动力价值的补偿以及劳动力投资收益(剩余价值)。马克思劳动力产权思想为当前我国企业分配利润提供了依据。

1.4 劳动力是可变资本理论为会计核算指明了方向

在商品生产过程中,马克思分析道,机器、设备、厂房等生产资料的价值按磨损程度逐渐转移到新产品中,原材料和燃料等价值则一次性全部转移到新产品中,因此生产资料是不变资本(c),它只转换自己存在的物资形态,不发生任何量的变化,不创造新价值。在分析劳动力在生产过程中的作用时,马克思说,劳动力“这个商品具有一种独特的特性:它是一种创造价值的力量,是一种产生价值的源泉,并且在适当使用的时候—是一种能产生比自己具有的价值更多的价值的源泉”,他分析说,劳动力在成为商品之后,劳动者的劳动就有了必要劳动与剩余劳动之分,必要劳动用于弥补购买劳动力的价值,剩余劳动创造的价值则无偿被资本家占有。由于劳动力创造的新价值,比自身具有价值更多,因此,马克思将劳动力称为可变资本(v),并总结说,价值由补偿购买生产资料的不变资本c和补偿购买活劳动的资本v及劳动者创造的剩余价值m三部分组成,即价值=c+v+m。马克思关于劳动力是可变资本的理论为会计核算指明了方向,企业会计在核算劳动力价值时应考虑劳动力的两种价值成分。另外,马克思还谈到,如果撇开资本主义的生产方式来研究工资,那就是“…把工资还原为它的一般基础,也就是还原为工人的劳动生产物中归工人自己个人消费的部分”。这种观点表明工资是“个人劳动产品中用于工人个人消费的那一部分”,这种表述可用以指导会计核算工作,企业可据此将工资单独列为一项,并将其计入产品成本。

2 劳动力价格量化的实践基础

2.1 劳动力市场的形成使劳动力评估、劳资双向选择成为可能

从理论上讲,只有完全竞争下的市场价格才是最优价格,如果全社会形成统一的劳动力市场,那么劳动力的市场价格就会自然形成,劳动力的价格才会真实反映劳动力价值。如果地区间劳动力流动存在障碍,即便有合理的工资差异,也很难形成劳动力的合理流动。从我国目前来看,随着各地人才交流中心的逐步开放和衔接,劳动力作为商品有了进行交易的场所,劳动力的价值可由供需双方协商确定,劳动者和企业可以通过市场进行双向选择,这些客观现实为我国劳动力评估创造了条件。

2.2 会计核算方法的实际运用为劳动力评估提供了可借鉴的经验

目前国内外学者有关劳动力量化的理论很多,从时间角度看可分为成本法、折现法、期望价值法、现值法以及其他若干方法。从对象角度看可分为个体价值计量和群体价值计量两大类。近些年,我国国内学者也提出了一些比较先进的量化方法,如徐国君提出的“完全价值测定法”、文善恩提出的“未来净资产折现法”、樊培银、徐凤霞提出的“调整后的完全价值法”等。这些方法有的已经用于企业会计核算,这些实践经验无疑为劳动力价值计量提供了宝贵经验。

3 当前劳动力价值计量的评述

当前,我国企业在劳动力会计核算时采用方法不同、考虑变量不一致,使得劳动力价值计量存在许多不确定性。当前运用最多的无论成本法、折现法还是期望价值法,都或多或少地存在一些不足。

3.1 成本法

成本法以企业在劳动力的取得、开发、使用、重置等过程中的支出来评估劳动力的价值。成本法包括历史成本法、重置成本法、机会成本法三种,其中应用最为广泛的成本指标是历史成本。历史成本包括取得成本(招募、选拔、雇佣、安置等费用)和开发成本(为提高人员素质和技能而支付的培训和继续教育费用)。历史成本法在计量时假定所有劳动者同质,并以投入平均值作为计量依据,这种做法实际上有失公允。马克思说劳动力价格由劳动力价值来决定,不同的劳动力价值必然会形成不同的价格,如熟练工人必须通过学习和训练才能获得技能,需要花费一定的教育费用,因此,熟练工人的劳动力价值必然高于非熟练工人。与此同理,不同行业、不同职位、不同受教育程度、不同体能、技能、经验,都影响劳动力价值的确定,而历史成本法将所有劳动者视为同质,这种做法显然与现实不符。另外,历史成本法在计量劳动力价值时并没有将劳动力创造的剩余价值计量进去,这无疑低估了劳动力价值。除此之外,重置成本法,对劳动力成本的估价也带有较强的主观性,不能反映劳动力的真实价值。机会成本法在实践中对机会成本的确认、计量的操作不易解决,界定人力资本所有者因受教育、培训而放弃了的机会可能带来的收入非常困难,确定人力资本的机会成本也就更难以实现。[8]

3.2 折现法

折现法很多,如“未来工资报酬折现法”、“随机报酬折现法”等。折现法以企业支付给员工的工资报酬折现的现值作为劳动力的价值。现值的计算涉及到两个基本因素:未来现金流量和折现率。由于受到劳动者自身因素、企业内部环境以及劳动力市场因素的制约,企业难以准确预计职工对企业的贡献;同时受经济、法律环境对未来盈利产生的影响,折现率的确定也非常困难,这就使现值的计算不可避免地带有较大的主观性。[9]我们结合未来收益贴现法来做具体分析。未来收益贴现法由巴鲁克·列佛(Baruck Lev)和阿巴·施瓦茨(Aba Schwariz)提出,它将一名职工从被录用起到退休或死亡为止预计支付的报酬,按一定的折现率折成现值作为劳动力的价值。其计算公式为:

其中,V代表员工劳动力价值,t代表该职工未来工作年限,T为职工退休年龄,r代表适用于该职工的收益贴现率,It代表该职工第t年的预计工薪收入。这种方法假定所有员工从事同一岗位为企业终身服务直到死亡或退休,这种假定无疑高估了个人预期服务年限。由于工作流动性较大,当前,无论是无固定期限员工还是签订劳动合同的员工,其终身从事的职业、工作岗位、工种等都有可能发生变化,因此,其劳动报酬理应随之发生改变。另外,这种计量方法也没有考虑企业收益之间的差别,没有考虑工资受生活资料价格和劳动力市场供求关系的影响,因而以这种方法对劳动力价值进行核算并不科学。

3.3 期望价值法

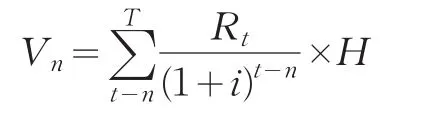

期望价值法以劳动力为企业带来的相应收益或创造的价值作为计量基础,由于收益参数、折现率、折现期等参数具有预期的性质,因此,期望价值法计量出的劳动力价值往往具有较大的不确定性。我们选用经济价值法来具体分析。经济价值法由布鲁梅特、弗兰霍尔茨等人提出,该法认为劳动力的价值体现在能够给企业带来未来收益,因此将企业的未来收入贴现,按劳动力投资的比例进行分配,从而得出劳动力价值。其公式为:

其中Vn为以未来盈余现值表示的群体人力资产价值,i为贴现率,Rt为第t期的企业未来净收益,H为人力资本占总资产投资的比例。经济价值法以未来收益来衡量劳动力价值,这种做法显然具有主观性和不确定性,同时,这一计量方法并未对劳动力的补偿价值即工资加以考虑,因此,最终计量结果可能会低估劳动力价值。

4 劳动力价值计量的模型构建

4.1 最低工资模型构建

最低工资的设定起初是为了保障劳动者基本生存权,但随着经济的发展以及政府对劳动者民生幸福的逐渐关注,最低工资的宗旨正在悄悄发生着改变,其组成部分也变得比以前更加复杂。最低工资的高低取决于政府选取贫困线的高低。贫困线的厘定前提是要找出所有必需品的总开支,即成人一年开支的平均数。为保障劳动者有尊严地劳动,体面地生活,政府理应扩大必需品范围,在制定最低工资时选用高贫困线标准。另外,由于我国白发化程度逐年增加,计划生育“421”倒金字塔负面效应日渐明显,实际上,当前我国劳动者“实际赡养指数”在逐年攀升。为减轻劳动者赡养压力,政府在考虑最低工资结构时应加入更多财政支持。有鉴于此,最低工资组成理应包括这些内容,即:

M=P×Sr+In+F+a,其中M为最低工资标准,P是高贫困线,Sr代表人均赡养系数,In是个人应缴纳的社会保险,F是住房公积金,a是调整因素。a可根据生产力发展的不同要求加以调整。若最低工资设定仅为满足“生存”,则a包括食品、衣着、居住、杂项商品费用;若要达到“温饱”,则a要在“生存”基础上再加上交通通讯、家庭用品费用;若最低工资是为了实现劳动者全面“发展”,则a要在“温饱”基础上再加上医疗、娱乐、教育和文化费用。另外,为防止物价上涨对贫困家庭带来伤害,为保障最低收入者作为生产资料公有制“主人”分享经济增长成果,最低工资标准在变动时还要和通货膨胀率、GDP增长率挂钩。新的最低工资标准模型为:

新的最低工资标准=原最低工资标准×(1+年度最低工资增长率),

最低工资增长率=(1+年度城镇居民消费价格增长率×α)×(1+国内人均生产总值增长率×β)-1,α根据通货膨胀警度取值,β根据年度人均国民生产总值分段确定。

4.2 劳动力产权为变量的模型构建

劳动力产权思想表明劳动者作为劳动力产权所有者,理应和资本所有者一样共同分享剩余价值。假定I为企业产品总价值,I=V+C+T+P,其中V为劳动成本,C为资本成本,T为国家税收,P为价值剩余。劳动力分享的剩余价值P1=P-资本分享的剩余价值P2。劳动者能否参与剩余价值分配,分配多少,实际上还受多种因素影响。比如法律不认可劳动者产权的合法性,或劳动者在劳资双方博弈中处于劣势,或生产剩余不足等都可能使剩余价值分配落空。为全面反映劳动力价值,我们还有必要设置剩余价值率作为参考变量。劳动力价格P=劳动力价值V×剩余价值率,假定劳动者在某企业工作N年,每年所获报酬为R1,R2,…Rn,资金折现率为D,剩余价值率同期分别为λ 1,λ2…λn,则劳动力价值V=R1/λ1*(1+D)0+R2/λ2*(1+D)1+…+Rn/λn*(1+D)n-1。

4.3 教育为变量的模型构建

教育经济理论认为教育对财富具有创造效用,因此,在劳动力价值核算中应重视教育价值评估。随着科学技术水平的不断提高,劳动者为发展自己的劳动力,提高综合素质,经常会主动接受培训和再教育,而劳动力的再教育和培养费用必然会影响劳动力的价格构成。Mincer收益模型(Mincer(1958,1974))分析了教育和收益的线性关系:

5 结束语

当前,我国劳动力价值被严重低估,这是一个不争的事实。造成劳动力“价值偏离”的原因有许多,但在诸多原因中,劳动力定价机制不科学、不合理是最主要的原因。重新定价中国的劳动力价值,优化现有的工资制度,是我国当前收入分配改革难以回避的话题。笔者以马克思经济学理论为视角,分析了劳动力价值的构成,构建了劳动力量化的最低工资模型、劳动力产权、教育为变量的劳动力定价模型,以期为我国劳动力定价机制的改革提供参考和借鉴。

[1]马克思.资本论(第1卷)[M].北京:人民出版社,2004.

[2]许明月.劳动法适用中的劳动者身份的识别问题[J].河南师范大学学报(哲社版),2004,(6).

[3]马克思恩格斯选集(第2卷)[M].北京:人民出版社,1995.

[4]马克思恩格斯选集(第2卷)[M].北京:人民出版社,1995.

[5]马克思.哥达纲领批判[M].北京:人民出版社,1965.

[6]马克思恩格斯全集:第23卷[M].北京:人民出版社,1972.

[7]马克思恩格斯全集:第24卷[M].北京:人民出版社,1972.

[8]张同全,袁伦渠.人力资本价值计量方法研究综述[J].现代管理科学,2010,(10).

[9]黄浩岚.产权保护导向的劳动力资产计量问题研究[J].会计之友,2009,(12).

[10]James Heckman,Anne Layne-Farrar,Petra Todd.Human Capital Pricing Equations with an Application to Estimating the Effect of School Quality on Earnings[J].The Review of Economic and Statis⁃tics,1996,78(4).

猜你喜欢

文萃报·周五版(2022年15期)2022-04-21

中国市场(2021年34期)2021-08-29

今日农业(2021年1期)2021-03-19

今日农业(2020年24期)2020-12-15

消费导刊(2018年10期)2018-08-20

中国工程咨询(2016年6期)2016-01-31

中国乡镇企业会计(2015年9期)2015-12-30

中国劳动关系学院学报(2015年5期)2015-09-26

俄罗斯问题研究(2012年1期)2012-03-25