我国新一轮通货膨胀动态过程的机理分析

2013-02-21 05:15汤晓燕

统计与决策 2013年4期

汤晓燕

(重庆工程职业技术学院 财经与贸易学院,重庆 400055)

0 引言

从2010年下半年开始,通货膨胀成为人们日益关注的焦点。2010年7月居民消费价格指数(CPI)同比增长3.3%,超过3%的爬行通货膨胀的指标。2010年11月CPI同比增长5.1%。2011年通货膨胀率居高不下,3月造成了达到了5.4%。为了抑制通货膨胀,从2010年10月到2011年6月,中国人民银行连续8次上调存款准备金率,连续4次上调人民币存款利率。学者普遍认为,正是我国在应对金融危机期间实行的积极的财政政策和适度宽松的货币政策造成了投资过热和流动性过剩,进而导致了现在的通货膨胀。货币政策和财政政策对通货膨胀是否有影响,如果是,各自会有多大影响,从政策实施到效果显现的时滞是多少?针对以上问题,本文将基于狭义货币供给M1和财政支出对通货膨胀的影响进行实证分析,并根据结论进一步提出应对当前通货膨胀的政策建议。

1 基于IS-LM、AS-AD模型的理论分析

根据凯恩斯学派模型IS-LM模型和AS-AD模型,分析货币、财政政策对通货膨胀的影响,模型如下:

其中各变量的意义如下:Y为总收入即GDP水平,C为消费,I为投资,G为政府购买支出,T为税收减去转移支付,M 为名义货币供给,i为名义利率,Yn为自然产出,P为价格指数,Pe为预期价格,α为实际产量水平对自然产量的偏离对意外价格变动的敏感程度。假设认为预期价格水平等于上一期价格水平,即Pe=Pt-1;经济最初处于均衡状态,即产出处于自然水平状态。

1.1 货币政策对通货膨胀的影响

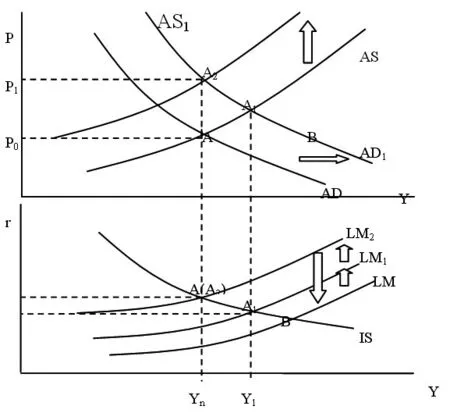

以扩张性货币政策为例,扩张性货币政策的短期影响:货币供给增加,在AS-AD模型中,实际货币供给增加,总需求曲线AD向右移至AD1,在价格水平不变的情况下,经济达到B点。同时,在IS-LM模型中,LM曲线向下移至LM1,均衡点由A点移至B点。在劳动力市场中,产出增加,就业机会增加,失业率下降,工人对工资的讨价还价能力提高,工资水平上涨,生产成本提高,价格水平上升。随着经济沿着总供给曲线移动(B到A1),价格随产出的增加而上升,实际货币供给减少,LM1曲线上移至LM2,均衡点移至A1。产出增加至Y1,大于自然产出水平Yn。

1.2 财政政策对通货膨胀的影响

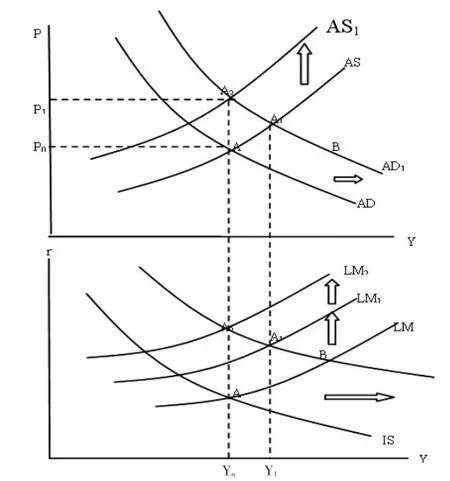

以扩张性财政政策为例,扩张性财政政策的对价格的短期影响:如图2所示,经济最初处于自然水平状态。政府购买支出增加,在AS-AD模型中,实际货币供给增加,总需求曲线AD向右移至AD1,在短期价格水平不变的情况下,经济达到B点。同时,在IS-LM模型中,IS曲线向右移至IS1,均衡点从点A移至B。随着经济沿着总供给曲线移动(B到A1),价格随产出的增加而上升,实际货币供给减少,LM曲线上移至LM1,均衡点移至A1,产出增加至Y1,大于自然产出水平。

图1 货币供给增加对通货膨胀的影响

图2 财政支出增加对通货膨胀的影响

2 实证分析

2.1 样本数据的选取和变量描述

本文选用中国宏观经济的月度数据对货币财政政策和物价水平的关系进行实证分析。由于我国的利率是非自由化的,所以选用货币供给代表货币政策的变量;财政支出更能体现国家财政政策导向,所以选用财政支出代表财政政策的变量。最终选取的数据包括通货膨胀率pai(用居民消费价格指数CPI的变化衡量)、货币供给M1、政府财政支出gex,样本取自1993年1月到2010年12月,共计216个月度数据的时间序列。由于没有每年12月的政府财政支出,这部分数据由每年的总财政支出减去每年前11个月的财政支出总和而得。数据均来自国家统计局和中国经济景气月报。

由于货币供给和政府财政支出会受通货膨胀的影响,所以选用实际货币供给(m1p)和实际政府财政支出(gexp),并经过x11季节调整,得到m1psa、gexpsa。为了研究货币供给增长率和财政支出增长率对通货膨胀率的影响,最后选取的变量为pai、log(m1psa)和log(gexpsa)。

2.2 数据检验

(1)平稳性检验。

传统的计量方法是建立在动态稳定性的假设之上,但是实际的时间序列往往是非平稳的。如果采用传统的计量回归方法,很有可能出现“伪回归”。所以,要首先对时间序列进行平稳性检验。

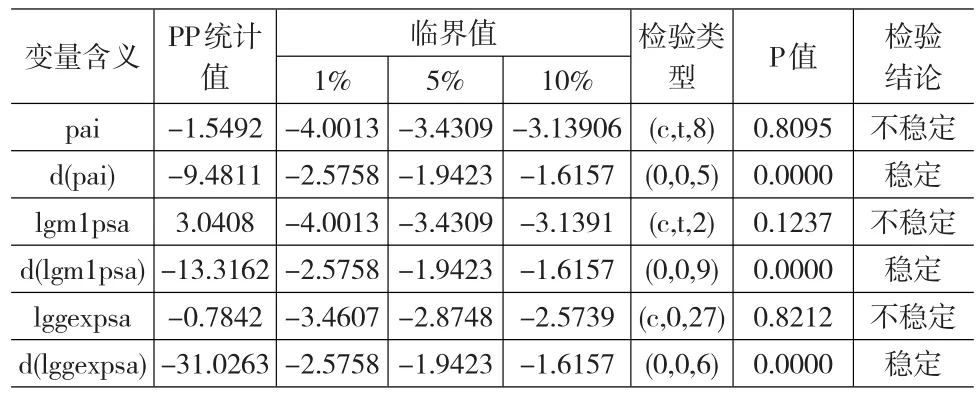

本文对三个时间序列进行ADF单位根检验(表1),使用AIC和SC信息标准作为最佳滞后长度的选择标准。使用ADF法对时间序列具有时间趋势、截距项和时间趋势以及二者都没有这三种模型分别做了单位根检验。检验结果表明,通货膨胀率pai和财政支出log(gexpsa)是平稳的;货币供给log(gexpsa)是非平稳的,它的一阶差分是平稳的。这三个时间序列不能构成协整关系。

表1 ADF平稳性检验

虽然通货膨胀率和财政支出的时间序列是平稳的,但是其滞后项系数的t值不显著。故选用PP(Phillips-Perron)平稳性检验(表2),检验结果表明,各时间序列都是非平稳序列,一阶差分是平稳的,三个时间序列为一阶单整序列,即I(1),可以构成协整关系。

坚持精准营销,全面参与市场竞争。一是坚持客户分级管理,按照“大客户保销量、中小客户保效益”的原则,细分区域市场和客户需求,精准实施“一户一价”、“梯次定价”等差异化营销策略,锁定优质大客户135户。二是活用零售竞争“三部曲”,抢占市场主动权,按照“面上竞争要稳、点上竞争要狠”的思路,在市场争夺区打谈结合、以打促谈,促进市场回归理性竞争。由此,取得哈尔滨东部和齐齐哈尔甘南县、讷河国道等多个竞争抢夺区域胜利,当期实现柴油机出同比增幅85%。三是建设和运用零售营销决策系统,推行“一站一策”、“一户一策”模拟决策,提升零售营销响应和决策效率,在“油非互促”环节,利用信息化手段提高营销效率。

表2 PP检验结果

(2)协整检验。

为了检验三个变量得出的计量结果是否存在虚假回归,本文选用Johansen方法检验变量之间是否具有协整关系(表3),如果存在协整关系,那么得出的回归结果是有经济意义的。

运用迹检验统计量和最大特征值检验统计量的结果表明,在5%的显著性水平上,通货膨胀率、实际货币供应量季节调整m1psa和实际财政支出季节调整gexpsa在样本期间内存在一个协整关系。

表3 Johansen协整检验结果

2.3 模型构建和结果

(1)VAR模型。

传统的经济计量方法是以经济理论为基础来描述变量关系,需要区分内生变量和外生变量。但是内生变量既可以出现在方程的左端又可以出现在右端,使得用传统的计量方法无法正确估计变量之间的关系。向量自回归模型(VAR)打破了这一限制,建立各个变量之间关系的模型。

本文选用不含外生变量的非限制向量自回归模型:

Yt是k维内生变量列向量,p是滞后阶数,T是样本个数。k×k维矩阵ϕ1,…,ϕp和k×d维待估参数矩阵。εt是k维扰动列向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关。

(2)滞后阶数p的确定。

在VAR模型的分析过程中,合理判断模型的滞后阶数是非常关键的。目前的实证研究中往往利用AIC、SIC信息准则判断VAR模型的滞后阶数。

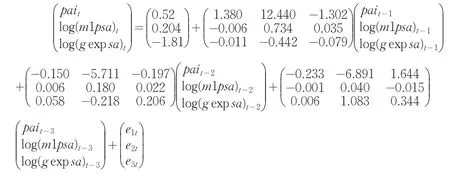

本文根据相关的AIC、SIC信息准则,确定VAR模型的最优滞后阶数p为3。下面是VAR模型的极大似然估计结果。对于VAR模型来说,分析单个系数的估计结果并不能清楚地识别相关变量之间的影响。所以对于VAR模型系统来说往往是利用脉冲响应分析和方差分析分析模型变量之间的相互影响。

(3)脉冲响应函数。

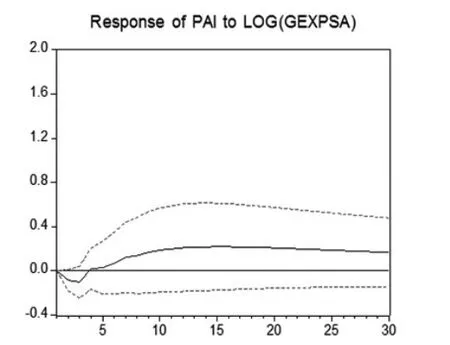

脉冲响应函数是描述一个内生变量对误差的反应,即扰动项发生变化时,或是模型受到某种冲击时对内生变量的当前值和未来值的影响。图3、图4是对VAR(3)模型的脉冲响应函数曲线,横轴表示滞后阶数,纵轴表示内生变量对冲击的响应程度。

狭义货币供给M1的正向冲击对通货膨胀率的pai产生正向效应,在滞后4月物价上涨达到高峰后下降,后30月内都产生正向作用并趋于平稳,验证了货币供给的增长带来物价上涨的观点。gex的正向冲击对通胀水平的pai在前3个月产生负向效应,从第4个月开始产生正向效应,缓慢上升至第15个月达到最大值后趋于平缓,也验证了财政支出的增长带来物价上涨的观点。同时,我们看到财政政策的效果相对于货币政策的效果显现相对滞后。这是因为在产品市场上,财政支出增加对产品需求、供给的调节有一定的时滞,而货币供应的增加会较快速地影响货币市场。

(4)方差分解。

图3 货币供给对通货膨胀率的脉冲响应

图4 财政支出对通货膨胀率的脉冲响应

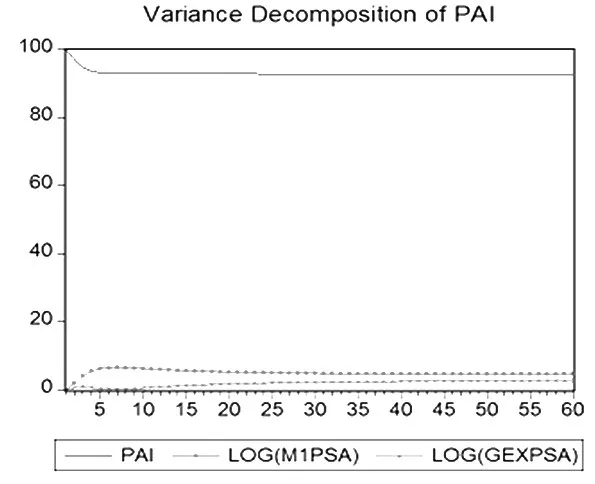

方差分解是通过分析每一个冲击对内生变量变化的贡献度,进一步评价不同冲击的重要性。因此,方差分解给出对VAR模型中的变量产生影响的每个随机扰动的相对重要性的信息。内生变量变化主要由方差来测度。本文中的VAR模型方差分解如图5所示。这些曲线显示出源于不同扰动项的变化引起的方差占内生变量总方差的百分比。

图5 货币供给和财政支出对通货膨胀率变化的贡献程度

由图5可得,除去通货膨胀率滞后值对当期通货膨胀率的影响,货币供给和财政支出对通货膨胀率的贡献率为正,其和约为10%。可以看出,货币供给对通货膨胀的贡献先于财政支出显现,并且货币供给对通货膨胀率的贡献大于财政支出。这个问题可以由粘蝇纸效应和财政幻觉来解释。

所谓粘蝇纸效应,即钱粘在它所到达的地方,对地方公共部门的拨款将用于地方公共部门。扩大的财政支出并不产生公共品消费和私人品消费的同比例增长,而是公共品消费增长比例大于私人品消费的增长。财政支出增加使人们产生财政幻觉,认为公共产品的成本下降,便扩大公共品的消费量。财政幻觉的产生主要是因为政府官员依靠信息不对称从自身利益出发,努力将财政支出用在政府部门。

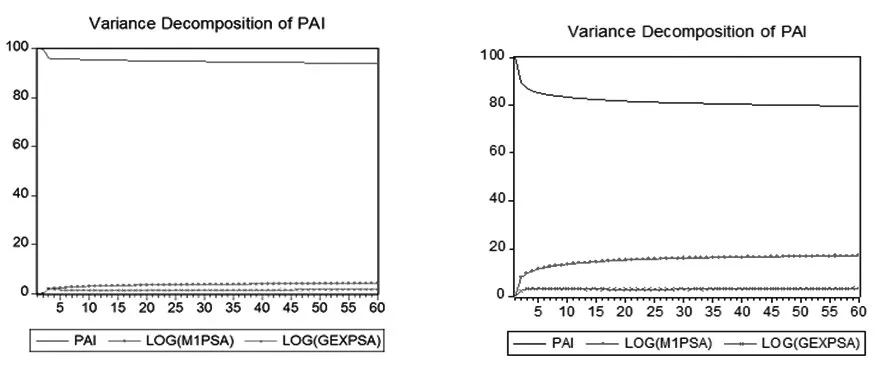

为了比较货币财政政策在不同时期对物价水平的影响,对通货膨胀时期和通货紧缩时期分别进行方差分解。通货紧缩选用样本区间1998年1月至2002年12月,通货膨胀时期选用样本区间2003年1月至2007年12月。

图6 通货紧缩与通货膨胀时期的货币供给和财政支出的贡献程度

由图6所示,通货膨胀时期的货币政策效力远大于通货紧缩时期,通货膨胀时期的财政政策效力稍大于通货紧缩时期。证明在通货膨胀时期,紧缩性的货币政策和财政政策对抑制通货膨胀具有明显的调节作用。

(5)Granger因果关系检验。

Granger因果关系检验实质上是检验一个变量的滞后变量是否可以引入到其他变量方程中。如果x的滞后值对y有影响,或是对y的解释程度提高,x对y的预测有帮助,那么就成“x是y的Granger原因”。本文运用VAR模型中的Granger因果检验,滞后阶数为3,得到以下结果:

表4 Ganger因果关系检验结果

从表4中可以得知:在5%的显著性水平下,财政支出和货币供给都是通货膨胀率的Granger原因,而通货膨胀率不是财政支出和货币供给的Granger原因。

3 结论及政策建议

本文以货币供给和财政支出为货币财政政策变量,运用VAR模型对货币供给、财政支出对通货膨胀的影响进行脉冲响应及方差分解等实证分析,并得出以下结论:

(1)优先考虑货币政策。

通过实证分析表明,货币政策对价格水平带来的效应快于财政政策。尤其是在通货膨胀时期,货币政策对价格水平的影响大于通货紧缩时期。所以,就目前的形势来看,在制定政策调整经济运行时要首先考虑货币政策,在短期内达到预期效果来稳定经济。这也正是现在政府采取的主要的宏观调控政策。

从2010年10月出现通货膨胀开始,央行不断上调存款准备金率。从18.00%(2010年11月29日)持续上调至20.50%(2011年4月21日),预计存款准备金率仍有上调空间。同时,央行也不断上调利率,双管齐下,降低货币流通量,进而抑制物价上涨。

(2)提高财政透明度以及财政效率,降低财政政策的时滞。

我国财政预算透明度不高,导致有关部门和人员在资金分配和使用自行支配权过大,没有形成有效的监督机制,产生了粘蝇纸效应,使财政政策的调控效力在一段时间后才能显现出来。

(3)调整财政支出的结构,加大财政政策的调节力度。

精简机构和人员数量,降低财政支出中的行政管理支出比例。在保证国内生产总值平稳增长的同时,将更多的财政支出用于提高居民消费能力和企业生产能力上,增大财政政策对物价水平的影响程度。针对现阶段的通货膨胀,应采取适度紧缩的货币政策以及稳健的财政政策。当通货膨胀率不再继续上升时,再采取适度紧缩的财政政策,以降低通货膨胀率。

[1]Raffaela Giordano,Sandro Momigliano,Stefano Neri,Roberto Perotti.The Effects of Fiscal Policy in Italy:Evidence from a VAR Model[J].European Journal of Political Economy,2007,(23).

[2]Oscar Bajo-Rubio,Carmen Díaz-Roldán,Vicente Esteve.Deficit Sus⁃tainability and Inflation in EMU:an Analysis from the Fiscal Theory of the Price Level[J].European Journal of Political Economy,2009,(25).

[3]龚六堂,邹恒甫.财政政策与价格水平的决定[J].经济研究,2012,(2).

[4]王立勇,李富强.我国相机抉择财政政策效应非对称性的实证研究[J].数量经济技术经济研究,2009,(1).

[5]张延.扩张性财政政策的中长期后果:通货膨胀——凯恩斯主义模型对1992~2009年中国数据的检验[J].经济学动态,2010,(1).

[6]王铮.货币政策冲击与我国区域经济波动的动态关联研究[J].经济问题,2010,(12).

猜你喜欢

社会科学战线(2022年6期)2022-08-25

英语文摘(2021年6期)2021-08-06

小学生学习指导(低年级)(2019年5期)2019-04-29

消费导刊(2018年19期)2018-10-23

小学生学习指导(低年级)(2018年4期)2018-03-12

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

国际商务财会(2017年8期)2017-06-21

中国房地产·市场版(2016年9期)2016-11-10

中国财政年鉴(2016年0期)2016-06-05