营业税改征增值税对交通运输业影响分析

2013-01-24 07:27四川托普信息技术职业学院

财会通讯 2013年5期

四川托普信息技术职业学院 秦 霞

2011年月10月26日,国务院常务会议决定从2012年月1月1日起,按照“统筹设计,分步实施,规范税制,合理负担,全面协调,平稳过渡”的原则,在我国部分行业和地区开展深化增值税制度改革试点,逐步将目前征收营业税的行业改为征收增值税,并通过了《营业税改征增值税试点方案》。自2012年1月起,我国已在上海等地开始进行营业税改征增值税试点,并陆续推广到了北京、天津等主要城市。营业税改征增值税从设置目的上来说是为了公平合理,为了避免税收中的重复征收,,从而在实际上降低企业税负。但在制定政策时必须要注意相关细则的规划,否则可能反而会加重企业负担。从上海试点情况来看,虽然2012年第一个季度,上海试点营业税改征增值税的企业共降低税负20亿左右。总的来说纳税人的税赋得到了减轻,但是分析上海试点企业,由于部分小企业的税率从的5%降低到3%,并且计税基础为不含税价格,所以小企业的税负大大地降低了,是这次营业税改征增值税的最大受益者。还有部分行业由于原来税率提高不多,又增加了可抵扣的部分,所以实际税率大大降低了,比如仓储业原来的营业税税率是5%,营业税改征增值税后,增值税税率仅为6%,税率提高不多,又增加了可抵扣部分,所以实际税率有所下降。但是也有部分大中型企业特别是交通运输业,在营业税改征增值税后,非但没有起到减税的实际效果,反而在客观上大大增加了这类企业的税赋。在社会高度分工的现代社会,交通是一个国家经济的命脉所在,也是一个国家经济的放大器。交通运输业的改革可谓是牵一发而动全身,交通运输业成本的增加,不仅仅会影响物流业。而且会使中国本已居高不下的通货膨胀率面临进一步上涨的压力,从客观上推动社会物价总水平。也会使本已在艰难经营的实体经济面临物流成本飙升的困境,从而必然会对国民经济造成雪上加霜的效果。所以有关交通运输业的任何决定都必须慎重,否则将对国家经济和人民生活造成难以挽回的损失。正是鉴于交通运输业的重要性,以及考虑到营业税改增值税一旦在全国施行后对交通运输业的巨大影响,本文拟将详细分析营业税改征增值税政策中关于交通运输业的一些经验和亟待解决的问题。

一、营业税改征增值税政策及对交通运输业的影响

国家在上海、北京、天津等地进行了营业税改征增值税试点工作。在试点地区,有关交通运输业的相关规定如下:提供交通运输业的单位和个人,为增值税纳税人。纳税人提供应税服务,应当按照本办法缴纳增值税,不再缴纳营业税。提供交通运输业的单位和个人如为小规模纳税人,增值税征收率为3%。提供交通运输业的单位和个人如为一般纳税人,税率为11%。准予从销项税额中抵扣的进项税额包括:从销售方或者提供方取得的增值税专用发票上注明的增值税额;从海关取得的海关进口增值税专用缴款书上注明的增值税额;购进农产品,可加按农产品买价的13%加计抵扣。接受交通运输业服务,可按所取得增值税专用发票上的增值税额抵扣。就目前试点地区的营业税改征增值税政策来看,对交通运输业既有有利的一面也有不利的一面。营业税改征增值税政策对交通运输业造成的影响主要表现在:

(1)一定程度上避免了重复征收。在营业税改征增值税试点前,虽然交通运输企业在进行加油,采购设备等经济行为时,油价和设备价格中已包含有增值税,但由于交通运输企业只交付营业税,已支付的增值税即使已取得增值税发票也没法在计征营业税时抵扣,从而直接导致了重复征税。而在营业税改征增值税后,只要企业取得增值税发票,就允许凭票抵扣应交增值税,从而在一定程度上避免了在流通环节重复征税的问题。

(2)能加强试点地区交通运输业的竞争力。由于营业税改征增值税试点政策规定,凡试点地区的交通运输业现在可以开具增值税专用发票。如果试点地区交通运输业服务的客户为增值税一般纳税人,则可以凭此增值税发票抵扣应交增值税。同样价格下,增加了试点企业的竞争力。

[例1]现有A,B、C三家企业,均为一般纳税人,A企业为试点地区交通运输企业,B企业为试点地区以外的交通运输企业,C企业为需要交通运输服务的企业,表1说明以同样的价格从A企业和B企业购买交通运输服务对C企业的影响。

表1

从表1中可以看到,同样价格的运输服务,如果C公司从试点地区的交通运输企业购买,可以按11%抵扣,如果从试点地区以外的交通运输企业购买,则只能按7%抵扣,从而使试点地区的交通运输企业产生了较大的价格竞争优势。不过也应该看到,如果营业税改征增值税在全国范围内实行,全国的交通运输业面临相同的税收政策后,那么这种因税收政策不一致造成的价格竞争优势将不再存在。

(3)避免了国家税收的流失。交通运输业在交纳营业税时,由于所支付的营业税不能够抵扣增值税,造成了某些购买交通运输服务的企业在对方调低价格的诱惑下,没有强制要求对方开具发票,从而造成了国家相关税收的流失。而营业税改征增值税后,由于增值税发票可以抵扣应交增值税,一般都会强制要求对方开具增值税发票,在客观上加强了税收管理,杜绝了国家税收的流失。

(4)某些行业税负会增加。交通运输企业如为小规模纳税人,则会增加税负。在营业税改征增值税之前,交通运输企业是按全部收入的3%交纳营业税,并且交纳的营业税可以在所得税前的利润中扣除。营业税改征增值税之后,交通运输企业增值税征收率虽然仍为3%,并且计税基础改为不含税的价格,所交增值税相较原应交营业税有所降低,但是所交增值税由于是价内税,不能在所得税前的利润中扣除,这会直接导致交通运输企业应纳所得税额增加。

[例2]现有D企业为试点地区交通运输企业,且为小规模纳税人,表2举例说明在相同营业收入下,营业税改征增值税对其净利润的影响。

表2

从表2中可以清楚地看出,在考虑到营业税可以在所得税前扣除的因素下,交通运输企业10000的总收入在营业税改征增值税之前产生的净利润为577.5元,营业税改征增值税之后的净利润减少为584.71元,净利润增加了1.25%。从数据分析可见,营业税改征增值税能降低小规模交通运输业的税负,提高其净利润,但这种影响相对来说比较小。

如交通运输企业为一般纳税人,营业税改征增值税之前,交通运输业的营业税率为3%,并且可以在所得税前扣除。营业税改征增值税后,增值税率改为11%,而可抵扣的部分主要是燃油,燃油在实际工作中一般只占交通运输业的30%左右。

[例3]现有A企业为试点地区交通运输企业,且为一般纳税人,表3举例说明在相同营业收入下,营业税改征增值税对其净利润的影响。

表3

从表3中可以看出,营业税改征增值税之前,企业营业税的税率为3%,总税负率为5.23%,每10000元的收入可留存577.5元,留存率为5.78%。而营业税改征增值税后,企业增值税的实际税负为5.37%,提高了79%,总税负率为6.05%,提高了15.72%,企业每收进10000元可留存495.37,为4.95%,和税改之前相比,下降了14.22%。可以看出,营业税改征增值税会导致交通运输行业的一般纳税企业净利润大幅度下降。

二、营业税改征增值税政策中尚待完善的地方

对交通运输行业的一般纳税企业,目前的营业税改征增值税政策在客观上不但起不到政府减税的初衷,还会大大提高税负,降低企业的实际利润,这说明营业税改征增值税政策还有一些需要商榷的地方。(1)营业税改征增值税之前的固定资产进项税未考虑在抵扣范围内。试行政策规定,本次营业税改征增值税政策之前购入的固定资产及其他存量资产进项税均不得抵扣。而对于交通运输业来说,固定资产所占总资产比例约为30%到40%,比起其他行业,交通运输业固定资产比重较大。所以存量固定资产进项税不得抵扣的话将极大地影响交通运输业的利润。如果一个资产上亿企业,存量固定资产进项税不得抵扣对利润造成的影响总计将达到400万元以上,而交通运输业的固定资产一般单价较高,不可能随意更换。这就导致企业要享受购进固定资产进项税抵扣的优惠,就只能等固定资产报废后新购的固定资产才能抵扣。这无疑加重了企业的负担。(2)过路过桥费占交通运输业成本的40%左右,但在实际中这一块不能抵扣。现在过路过桥费名目繁多,金额庞大是不争的事实。对交通运输业来说,过路过桥费占了运输成本的40%左右,但在现有的政策下,过路过桥费没办法抵扣,再加上人力成本也没法抵扣,这就导致了交通运输业的绝大部分成本都无法抵扣。(3)燃油,修理费等支出虽然允许抵扣,但在实际中往往因为不能取得增值税专用发票而无法抵扣。燃油,修理费虽然按规定可以凭票抵扣,但在实际中有时很难取得增值税发票。比如修理费,如果是在4S店都比较大型的修理店一般能够取得增值税专用发票,但这类店一般修理费用比较昂贵。如果是在一般中小型修理店修理,修理费用比较低,但这类店一般均为小规模纳税人,难以提供增值税专用发票。所以在实际工作中,燃油和修理费并不能完全抵扣。

三、营业税改征增值税完善对策

上述问题连同高税率一起已对试点地方的交通运输业产生了巨大的影响,如果营业税改征增值税在全国实行后,必然会通过运输业这一传送带对全国经济产生影响。在目前国内外经济环境比较严峻的背景下,如果再因此增加企业的物流成本,可能会使经济雪上加霜,所以以上问题亟待解决,完善对策包括:(1)应允许营业税改征增值税时的存量固定资产进项税按当时的账面价值比例来进行抵扣,每年抵扣金额的比例和折旧比例一致。不允许存量固定资产进项税抵扣的规定既不合理也不公平,同时在客观上加重了企业的税负,违背了营业税改征增值税政策的初衷。本着合理的原则,应允许存量固定资产进项税按一定比例抵扣。比如可允许营业税改征增值税时的存量固定资产进项税按当时的账面价值比例来进行抵扣。

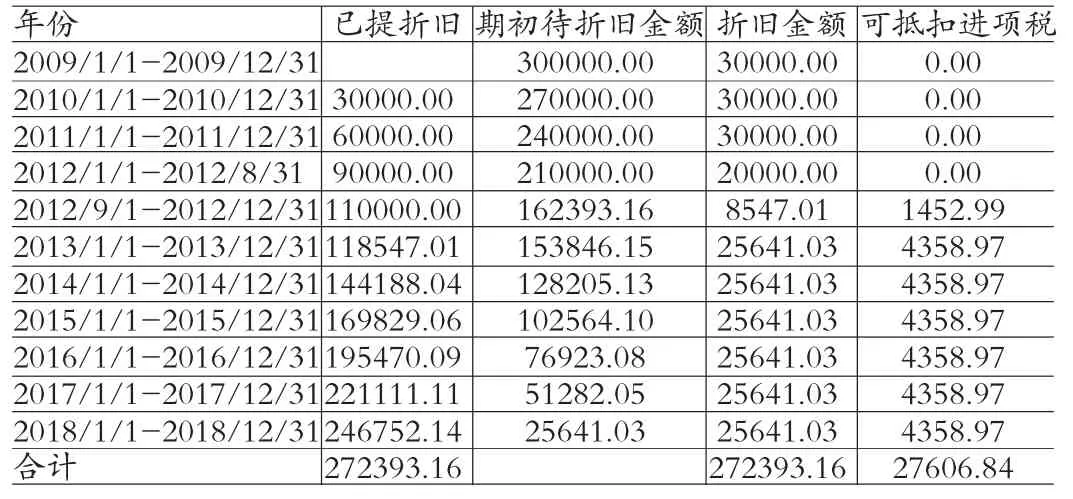

[例4]北京某物流企业2008年12月31日购入原值为303000元的货车,预计残值3000元,直线法计提折旧,折旧期限为10年。在2012年9月1日实行营业税改征增值税政策,假如允许存量固定资产进项税按当时的账面价值比例来进行抵扣。则今后每年的折旧及对应可抵扣进项税如表4。

表4

按营业税改征增值税时的存量固定资产进项税按当时的账面价值比例来进行抵扣,才能真正体现营业税改征增值税政策的合理公平,并在一定程度上降低企业的税负。

(2)过路过桥费因为占了交通运输企业成本的40%,所以这一块应不应该抵扣,抵扣多少对交通运输业的利润会造成极大的影响。在目前情况下,如果要对交通运输业征收11%的增值税,保证营业税改征增值税后,企业税赋大致不变,则交通运输业所交的过路过桥费应按一定比例允许抵扣。

[例5]现有A企业为试点地区交通运输企业,且为一般纳税人,现列表举例说明在相同营业收入和成本下,过路过桥费抵扣率不同对其应交增值税的影响。

从表5中可以看出,至少应该允许过路过桥费按5%的抵扣率抵扣,才能保证营业税改征增值税后,交通运输企业的税赋不至于增加。

表5

(3)对于一些相对固定而实务中难以取得增值税专用发票的支出(如燃油消耗、修理费等)应按照行业平均水平测算应抵减比例。考虑到目前经济情况的现实,燃油消耗和修理费占交通运输业的成本较大,而有时由于条件限制,难以取得增值税发票。对于这部分费用可用收入按一定比例核算其成本,再核算其允许扣除的进项税额。如某企业2012年全年收入总额为10000000元,如按35%核算其燃油和修理成本,则允许扣除的相关的进项税额为:10000000×35%×17%=595000。如该企业相关项目取得增值税专用发票的进项税额大于此金额,应允许其据实抵扣,如小于此金额,应允许按此金额抵扣。

营业税改征增值税一旦在全国开始推行,将会对各行业产生巨大影响。所以根据试点经验进一步完善相关政策非常有必要。从目前试点来看,营业税改征增值税对交通运输业产生了一些不利因素,违背了当初营业税改征增值税“统筹设计,分步实施,规范税制,合理负担,全面协调,平稳过渡”的初衷,而是进一步加重了交通运输业的负担。相关部门应引起重视,并据此调整相关政策,这样才能真正降低企业税负,增强企业进一步发展的能力,从而促进我国经济的进一步发展。

[1] 谢燮:《增值税改革对水运业的影响》,《交通财会》2012年第1期。

[2] 何建堂:《营业税改征增值税拉开序幕》,《注册税务师》2012年第1期。

猜你喜欢

中国水运(2022年4期)2022-04-27

税收征纳(2020年1期)2020-02-23

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

中国公路(2017年18期)2018-01-23

财会月刊(2018年1期)2018-01-17

中国公路(2017年18期)2017-01-19

商业会计(2015年15期)2015-09-21

财会通讯(2014年4期)2014-03-29