政治关联、融资渠道与民营企业非效率投资研究

2013-01-23 08:52姚德权郑威涛

财经理论与实践 2013年6期

姚德权,郑威涛

(湖南大学 工商管理学院,湖南 长沙 410082)*

一、引言

20世纪90年代以来,中国民营经济在国内经济体制改革的背景下逐步成长起来,在吸纳人口就业、推动国民经济发展等方面日益发挥举足轻重的作用。据国家统计局2013年初发布的数据显示:2012年我国的全社会固定资产投资为37.47万亿元,较上年实际增长19%;而民间固定资产投资约为22.40万亿元,增幅为23.4%,民间投资占比已达61.4%;此外,民营经济占GDP的比重也已突破60%①。

随着民营经济发展壮大,民营企业政治关联现象日益盛行,通过人大、政协以及聘请官员任职等途径构建政治联系的情形比较普遍。这首先是由于中国民营企业一直存在着投融资体制性障碍[1],政府对经济干预过多,民营企业在融资、行业准入以及税收等方面难以获得和国有企业平等的竞争地位[2],地方政府GDP主义又助推民营企业投资行为的扭曲和异化[3]。作为政企关系的重要体现,民营企业构建政治关联对企业的投资效率带来怎样的影响。

Faccio(2006)研究了47个国家的上市企业样本时发现,政治关联更容易发生在腐败程度和外资进入壁垒较高的国家,而对于政府行为受到政策限制较多的国家,政治关联现象则较少[4]。邓建平等(2012)分析中国民营上市企业时,结果显示市场化程度低、政府干预度高以及法律保护环境薄弱的地区,企业更容易建立政治联系[5]。政治联系是一种声誉策略,企业建立政治联系的重要原因是希望建立自我保护机制,罗党论等(2008)以2002~2005年的上市民营企业为样本实证后发现,政治关联缓解了民营企业的融资约束问题,且在金融发展水平较低的地区效果越显著[6]。这意味着作为一种替代性机制,政治关联随着正式机制的完善,其融资效应呈递减趋势。

在经典投资理论中,企业的投资主要取决于其成长机会,和企业融资选择关联不大。但是现实中,企业的投资行为往往发生异化,即过度投资和投资不足现象,两者同属于非效率投资。学者对此提出了两种主要的理论解释——信息不对称理论和代理理论,前者被认为导致企业投资不足,后者则主要催生了过度投资行为。

融资活动是企业进行投资的基础,而投资又是企业价值得以实现的重要前提。张敏等(2010)的研究表明,虽然政治关联有助于企业获得更多的长期贷款,但是政治关联企业却由于过度投资而损害了企业价值[7]。连军等(2011)结合地区市场化的差异考量政治关联和民营企业的投资效率时发现,政治联系有助于民营企业进行更多的投资,但是在市场化程度较低的地区,政治关联民营企业表现出较低的投资效率,政府充当了“掠夺之手”的角色[8]。

从长期来看,非效率投资行为无疑会损害企业价值和绩效的实现[9]。因此,结合企业融资渠道来考虑政治关联对企业的投资效率的影响,既有助于我们分析民营企业对内外融资的利用效率,也为我们理解政治关联对企业价值的影响路径提供更为清晰的视角。

二、研究假设

在世界范围来看,政治关联是一个普遍性现象[10]。处于转型期的中国,民营企业构建政治联系同样有其现实的需求。首先,政府经济“干预之手”的力量仍然过强,企业需要不断和政府打交道以减少自身受到的侵害,降低契约成本和政治成本[11];其次,国有企业天然的“近亲”优势以及垄断性的国有银行体系导致民营企业的融投资受到歧视和压制,民营企业需要借助政治关系来为企业赢得投资的有利条件;最后,中国传统的“关系”型文化也为民营企业家们借政治联系实现一定的政治收益提供了特定的途径。

政府干预固然对缓解企业投资不足有所帮助,却容易引发企业的过度投资行为。无形中容易加深地方政府对于企业投资行为的潜在影响,为支持企业扩张规模,为当地的就业和税收做出更大贡献,政府在企业担保、土地供应、融资等方面会持续性施以援手,降低了企业的融资约束预期。另外,由于非理性预期的存在,政治关联在为企业赢得实惠的同时,可能会增加企业经营者的过度自信风险,导致企业利用内外融资去进行过度投资。

由于内部资金是企业扩张规模的重要可得资源,这也意味着企业自由现金流的存在是催生企业过度投资的重要来源[12]。此外,相比短期贷款,银行长期贷款由于期限较长,监管压力以及短期内的偿债压力较小,也构成了企业过度投资的重要力量。因此,本文提出假设1和假设2。

假设1:与非政治关联民营企业相比,政治关联民营企业更容易导致自由现金流的过度投资。

假设2:与非政治关联民营企业相比,政治关联民营企业更容易导致银行长期贷款的过度投资。

另一方面,由于融资约束的客观存在,导致大量民营企业投资不足现象的产生。在无法获得充足的外部资金支持下,民营企业明显较多依靠内部现金流[13-15]。但政治关联为融资不足的民营企业提供了外部融资和授信方面的便利,有助于降低企业对于内部现金流的依赖,这也是政治关联作为“非正式机制”的重要功能之一。

按照融资约束理论,如果融资约束导致民营企业的投资不足,民营企业构建政治关联降低了其约束预期,使得银行贷款等外部融资相对容易。需要注意的是,虽然民营企业由于融资约束可能存在“短借长用”的现象,但是相比较短期借款,长期借款仍是企业投资的主要组成部分。因此随着企业投资对长期贷款的依赖增加,投资对于短期贷款的需求并不明确,既可能因为短期内的还贷压力而降低需求,也可能继续“短借长用”,利用短期贷款的增加而不断扩张投资。因此,提出假设3和假设4。

假设3:对于投资不足民营企业,政治关联民营企业的投资对自由现金流的敏感度降低。

假设4:对于投资不足民营企业,政治关联民营企业的投资对银行长期贷款的敏感度提高。

三、研究设计

(一)回归模型建立

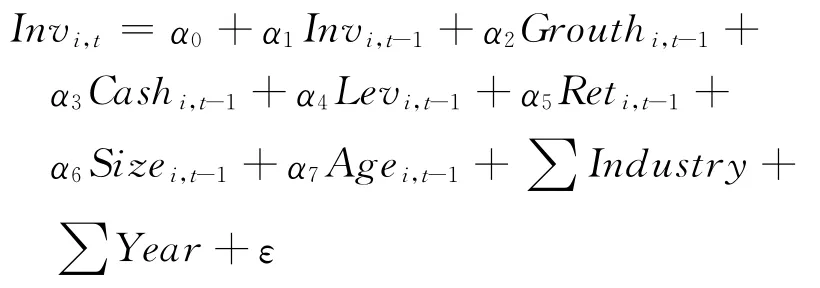

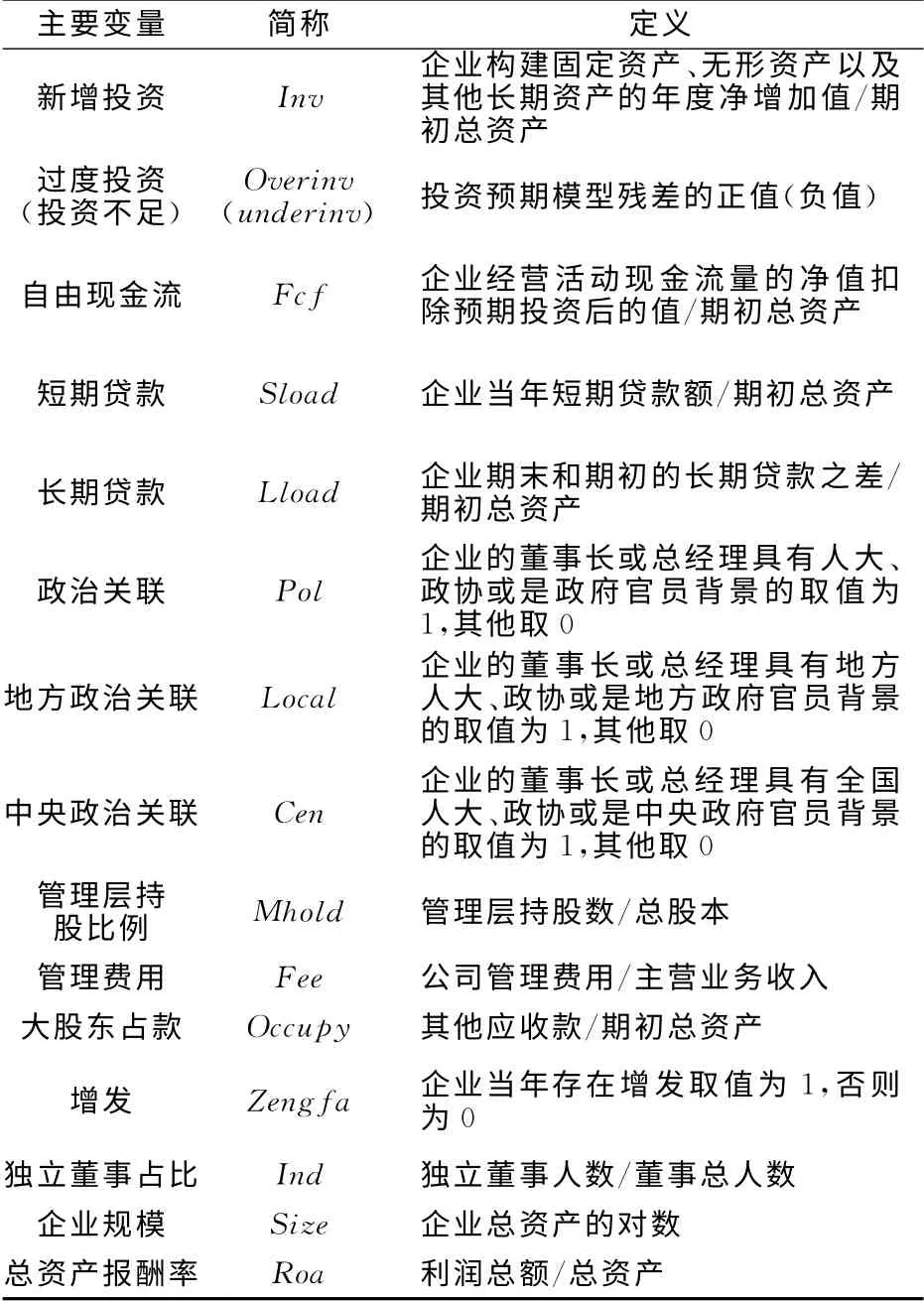

为了验证上述假设,本文首先借助投资预期模型(模型1)估计民营企业的投资效率情况。Richardson指出,企业的合理投资规模,即预期投资,取决于企业的投资机会、融资以及行业等因素,实际新增投资规模超出或者未达到预期投资可以被认为是企业的非效率投资。然后根据估计结果得到样本企业的过度投资或是投资不足水平,分别用Overinv和Underinv表示。Inv为企业的实际投资支出,Grouth代表企业成长机会,Cash为企业的现金流,Lev为资产负债率,Ret代表企业股票的年度回报率,Size和Age是规模和年龄变量。同时,考虑到企业投资的延续性,纳入了上一期的投资规模变量。为此,建立模型1:

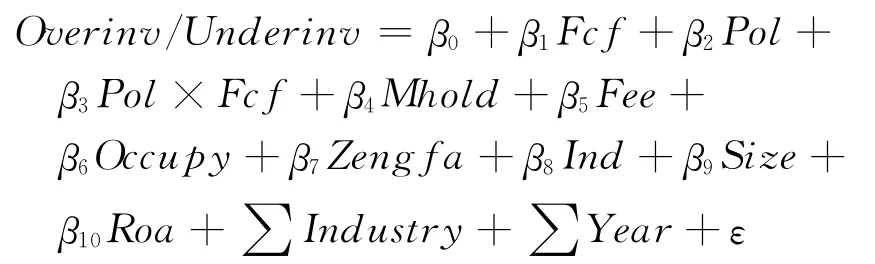

对于民营企业政治关联的衡量,国内文献主要探讨了企业实际控制人的政治联系,CEO的政治联系以及高管层政治联系等方面。我们借鉴余明桂等(2008)、张敏等(2010)的研究,从董事长和总经理的角度来界定政治关联。这主要是因为,董事长和总经理在中国企业的投资决策中作用关键,且大多数民营企业的实际控制人也会在企业董事会或经理层担任要职。考虑到地方和中央政治关联对于企业投资影响可能存在差异[16],因此,将政治联系分为中央和地方两类,分别进行检验。为了验证假设1和假设3建立模型2:

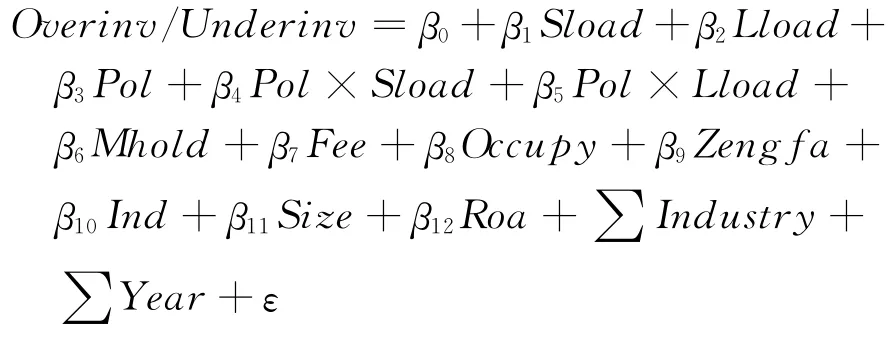

为了验证假设2和假设4建立了模型3:

表1 主要变量定义

控制变量的选择主要参考Malmendier and Tate(2005),钟海燕等(2010)的研究[17-19],我们对管理层持股、管理费用、大股东占款、增发、独立董事比例、企业的规模以及ROA进行控制,为了减少内生性的影响,ROA和企业规模变量选用滞后一期的值。此外,我们也对年度和行业进行了控制,由于制造类企业数量较多,依据《上市公司行业分类指引》(2001)对其进行行业的二级分类。

(二)样本选取

本文的财务和公司治理相关数据来自于CSMAR数据库,政治关联数据来自于上市公司的年报,由作者手工整理而成。为了尽量避免IPO对企业投资的影响,以2007~2010年沪深A股上市满三年的民营企业作为初始样本。民营企业的界定主要参考国内主流文献,指企业实际控制人为境内自然人或家族的企业。在此基础上,按照如下要求剔除部分样本:(1)剔除部分数据缺失或存在异常的企业;(2)剔除被ST、PT的企业,因为出现财务困境的企业,其投资一般有别于健康的企业[20];(3)剔除发行B股或是H股的企业,该类企业由于面临的监管环境同A股上市企业存在较大差异,且难以获得计算托宾Q的相关数据,故予以剔除;(4)剔除金融类或包含金融类业务的企业,该类企业的负债以及投资结构同一般实体民营企业存在明显区别。最后,总共得到4年间的1036个样本。为了消除极端值的影响,我们对是连续数据的变量进行了1%的winsorize处理。

四、实证分析

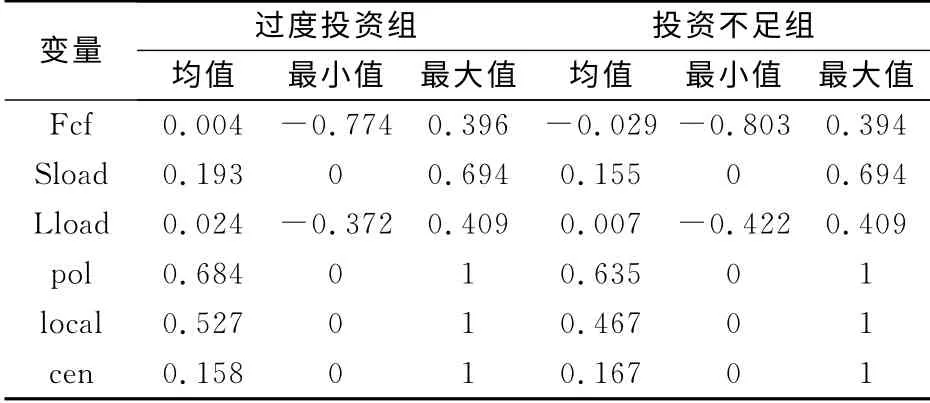

参考钟海燕等(2010)的做法,此处选择主营业务收入增长率衡量投资机会,后面再以托宾Q衡量的投资机会进行稳健性检验。对模型1的多重共线性和异方差检验显示,模型不存在多重共线性,但存在异方差,借助于加权最小二乘法予以修正。根据模型1得到投资不足样本643个,过度投资样本393个。

表2给出了主要变量的描述性统计。发现相比较于投资不足企业,过度投资企业的自由现金流和银行长期和短期贷款均值较高,这为企业过度投资提供了有力的支撑。同时,政治关联企业的比例达到68.4%,说明我国民营企业构建政治联系较为普遍,其中过度投资企业的地方政治关联较高,但中央政治关联比例均值低于投资不足的民营企业。因此,推测地方政治关联可能在民营企业的过度投资中发挥了重要的作用。

表2 描述性统计

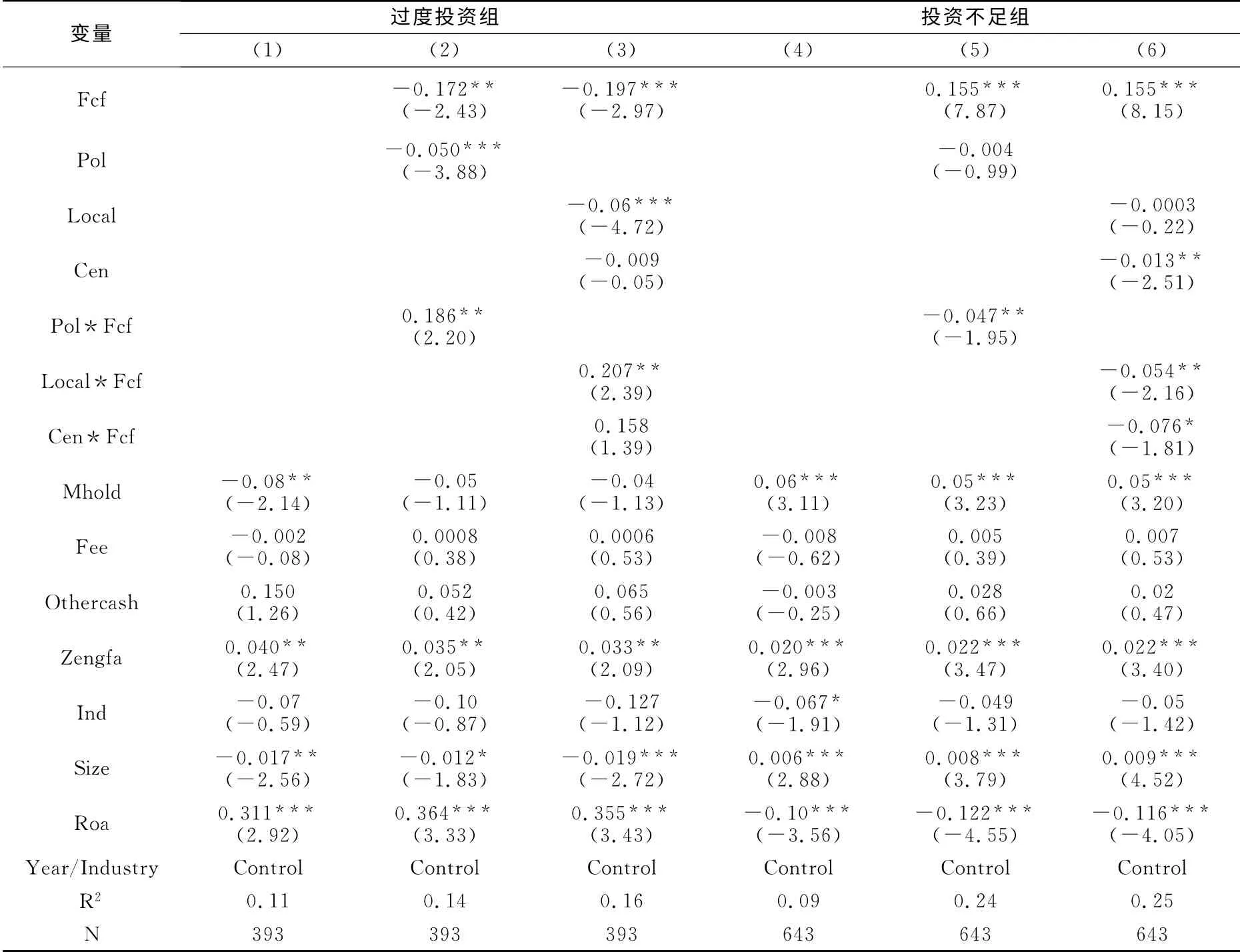

对模型2和模型3的检验显示,VIF值均小于5,无多重共线性,同时,运用White调整来克服模型的异方差问题。表3是模型2的相关回归结果,列1和列4为仅加入控制变量进行回归的结果,列2和列5是对模型2的回归。列2的结果表明,对于非政治关联企业,企业的自由现金流的系数为负,说明其并无自由现金流的过度投资行为,这可能和企业内部现金流短缺,融资受到约束,因而投资更为谨慎有关。交互项的系数显著,且Pol×Fcf和Fcf系数之和明显大于0,说明政治关联民营企业存在自由现金流的过度投资行为,假设1得到证实。在区分地方和中央的政治联系后,我们发现地方政治关联、中央政治关联和自由现金流的交互项系数分别为0.207和0.158,说明地方政治关联企业更容易导致企业自由现金流的过度投资。这主要是由于地方政治关联企业出于维护当地政企关系等目的,需要迎合政府进行投资扩张,地方政府为支持企业而提供的优惠便利则加剧了激励企业进行过度投资的风险。

控制变量的结果显示,管理层持股以及独立董事比例对企业过度投资有一定的约束作用,但不显著;企业增发为企业带来新的现金流,催生了企业的过度投资,这和张敏等(2010)的研究一致;企业的绩效越好,企业越容易对投资过于乐观,导致过度投资的发生;随着企业规模的扩大,企业投资决策趋于成熟,越不容易出现非效率投资行为。

表3 自由现金流的投资效率回归结果

而从列5结果来看,企业每增加一单位自由现金流,投资将增加0.155,但是交互项系数为负,说明政治关联企业的投资对自由现金流的敏感度降低,假设3得到证实.在区分地方和中央的政治联系后,我们发现,地方政治关联和中央政治关联和自由现金流的交互项分别为-0.054和-0.076,且都在10%的水平上显著,说明存在中央政治关联的民营企业投资对自由现金流的依赖更低。这可能是因为相比较地方政治关联,存在中央政治关联的民营企业政治影响力更高,同时具有更好的社会声誉等隐性资本去缓解外部融资压力,降低企业对内部现金流的依赖[21]。从控制变量来看,管理层持股比例越高,企业的投资不足越小,企业增发为企业带来大量的资金,有助于缓解企业的投资不足。

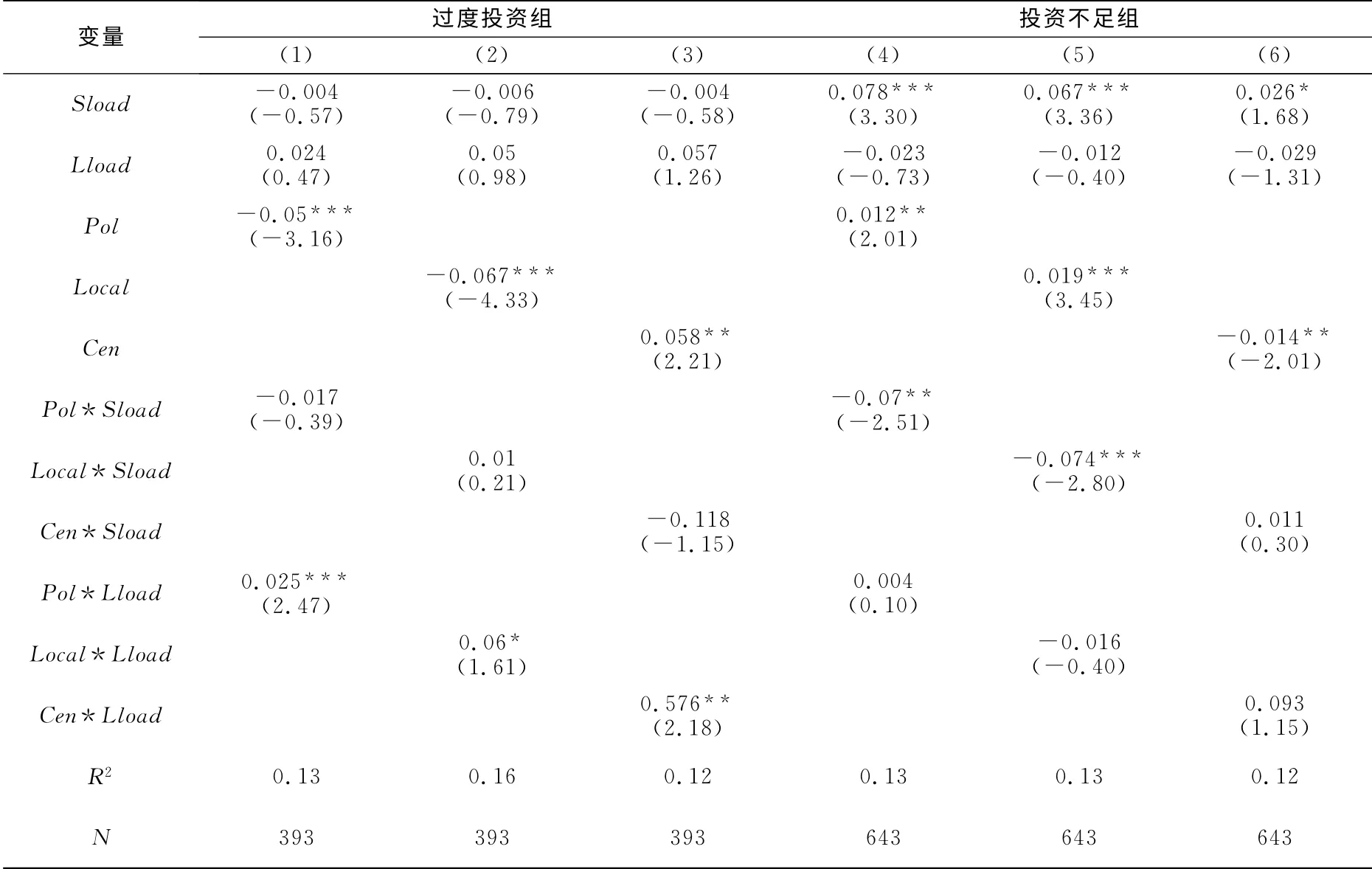

表4给出了模型3的相关回归结果(限于篇幅,并未给出控制变量的结果),列1和列4是对模型3进行回归的结果。从列1来看,政治关联和短期贷款的交互项系数并不显著,但是政治关联和长期贷款的交互项为0.025,且系数在10%的水平上显著,说明政治关联民营企业的长期贷款催生了其过度投资行为。在区分了地方和中央政治关联后发现,两交互项分别为0.06和0.576,说明存在中央政治关联的企业,其长期贷款导致的过度投资行为更严重,假设2得到证实。结合前面的分析,发现存在地方政治关联的民营企业自由现金流过度投资较严重,而存在中央政治关联的民营企业银行长期贷款的过度投资更为严重。这可能是因为,相比较中央政治关联企业,地方政治关联企业获得的银行融资支持有限,中央政治关联企业因为本身的政治联系更强,隐性资本影响力更大,更有可能获得银行长期贷款,从而支持其过度投资。

列4结果显示,短期贷款的系数显著为正,说明在投资不足的民营企业,短期贷款也是企业投资的重要资金来源,但是交互系数为负,意味着政治关联民营企业投资对于短期贷款的依赖度降低。政治关联和长期贷款的交互项为正,但不显著,在区分中央政治关联和地方政治关联后,我们发现中央政治关联企业长期贷款可以一定程度上缓解企业的投资不足,但并无明显证据表明地方政治关联通过长期贷款缓解了企业投资不足。这可能是由于民营企业构建的地方政治关联为企业带来了额外的成本支出,亦或是过多追求政治收益而忽视了企业的投资利益,导致两者并无显著性影响。因此,假设4在存在中央政治关联的民营企业得到了部分证实。

表4 银行贷款的投资效率回归结果

根据投资预期模型的特点,模型测算结果并不存在恰好实现预期投资的企业,与现实有所差异。因此,为了增加结论的说服力,我们通过稳健性检验来进一步论证。首先,为了降低模型估计的系统性误差,我们将预期投资模型的残差分为三等分,将中间的部分认作合理投资的企业投资规模。去掉中间部分后将余下的企业根据数值再进行估计。结果显示,除少数控制变量的显著性有所不同外,主要研究变量的系数及其显著性差别不大。其次,我们以托宾Q值作为成长机会的替代变量去估计预期投资模型,得到投资不足和过度投资值去估计接下来的模型,发现结果也基本没有变化。模型的结果总体上是稳健的,限于篇幅并未在文中给出。

五、结 论

以上2007~2010我国沪深A股上市民营企业为研究对象,结合自由现金流和银行贷款两大融资渠道,考量政治关联对民营企业投资效率的影响。结果发现,我国上市民营企业仍然存在普遍的非效率投资行为,政治关联民营企业更容易利用自由现金流和长期贷款进行过度投资。地方政治关联民营企业的自由现金流过度投资更严重;对于存在中央政治关联企业,其银行长期贷款的过度投资行为更为严重。随着关联层次的提升,民营企业过度投资的资金支持由自由现金流向银行长期贷款转变。在投资不足的民营企业,政治关联降低了企业投资对自由现金流和短期贷款的敏感度,而中央政治关联企业的投资对自由现金流的敏感度更低。有微弱证据表明,存在中央政治关联的民营企业更多依靠长期贷款来缓解企业的投资不足,地方政治关联企业无此类证据。

从某种意义上说,能否提高民营企业投资效率是作为“非正式机制”的政治关联本身效率的体现。我们发现,民营企业的政治关联对于缓解企业投资不足的证据并不明显,反而容易加剧企业自由现金流和银行贷款的过度投资。说明政府“有形之手”下的民营企业仍然存在较高的投资效率损失。而通过政治关联等形式维系良好的政企关系可能需要民营企业花费大量的精力和财力,同时企业也更容易受到政府行为的隐性干涉。因此,从长远来看,打破市场上的行政垄断,为民营企业建立公平的竞争环境,规范竞争市场,引导企业将更多精力用于改善企业治理,提高核心能力方是民营企业的长久发展之计。

注释:

①数据来源:国家统计局网站http://www.stats.gov.cn/.

[1]Bartels L M,H E Brady.Economic behavior in political context[J].American Economic Review,2003,93(2):156-161.

[2]吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究2008,(7):130-140.

[3]梁莱歆,冯延超.政治关联与企业过度投资—— 来自中国民营上市公司的经验证据[J].经济管理,2010,(12):56-62.

[4]Faccio M.Politically connected firms[J].American Economic Review,2006,96(1):369-386.

[5]邓建平,饶妙,曾勇.市场化环境、企业家政治特征与企业政治关联[J].管理学报,2012,(6):936-942.

[6]罗党论,甄丽明.民营控制、政治关系与企业融资约束—— 基于中国民营上市公司的经验证据[J].金融研究,2008,(12):164-178.

[7]张敏,张胜,申慧慧,王成方.政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据[J].管理世界,2010,(11):143-153.

[8]连军,刘星,连翠珍.民营企业政治联系的背后:扶持之手与掠夺之手—— 基于资本投资视角的经验研究[J].财经研究,2011,(6):133-144.

[9]梅丹.政府干预、预算软约束与过度投资—— 基于我国国有上市公司2004~2006年的证据[J].软科学,2009,(11):114-122.

[10]Faccio M,R W Masulis,J McConnell.Political connections and corporate bailouts[J].Journal of Finance,2006,61(6):2597-2635.

[11]张兆国,曾牧,刘永丽.政治关系、债务融资与企业投资行为——来自我国上市公司的经验证据[J].中国软科学,2011,(5):106-121.

[12]Jensen M.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2):323-329.

[13]Fazzari S M,R G Hubbard,B C Petersen.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988,(1):141-195.

[14]姚德权,王帅.中国产业型金融控股集团发展模式研究[J].财经理论与实践,2010,(6):2-7.

[15]鲁志军,姚德权.基于Copula-VaR的金融资产组合风险测度研究[J].财经理论与实践,2012,(6):48-52.

[16]杜兴强,曾泉,杜颖洁.政治联系、过度投资与公司价值—— 基于国有上市公司的经验证据[J].金融研究,2011,(8):93-109.

[17]张功富.政府干预、政治关联与企业非效率投资[J].财经理论与实践,2011,(3):24-30.

[18]Malmendier U,G Tate.CEO Overconfidence and corporate investment[J].Journal of Finance,2005,60(6):2661-2700.

[19]钟海燕,冉茂盛,文守逊.政府干预、内部人控制与公司投资[J].管理世界,2010,(7):98-108.

[20]Bhagat S,N Moyen,I Suh.Investment and Internal funds of distressed firms[J].Journal of Corporate Finance,2005,11(3):449-472.

[21]姚德权,黄学军,杨光.中国机构投资者情绪与股票收益关系研究[J].湖南大学学报(社科版),2010,(6):46-50.

猜你喜欢

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

英语文摘(2019年2期)2019-03-30

华人时刊(2018年23期)2018-03-21

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

公民与法治(2016年14期)2016-05-17