货币政策与财政政策的区域效应研究——基于中国31个省级面板数据的PVAR模型分析

2013-01-23 08:51巫慧玲

财经理论与实践 2013年6期

马 理,巫慧玲,张 卓

(武汉大学 经济与管理学院,湖北 武汉 430072)*

一、引言

早期关于宏观政策的区域效应研究主要集中在欧美等发达国家,近年来随着统计技术的发展,经济学家们对此进行了更深入的研究。Carlino和Defina(1999)运用结构向量自回归(SVAR)模型以货币政策的传导机制为切入点,证实联邦利率对各州实际人均收入有重大影响且影响效果有差异,各州产业结构与脉冲响应的大小显著相关[1]。Georgopoulos(2001)研究发现加拿大同样存在货币政策区域效应,并从利率渠道、信贷渠道和汇率渠道三个方面寻找原因[2]。Arnold和Vrugt(2002)运用地区与行业结合的方法考察了荷兰1973~1993年的状况,发现存在显著的货币政策区域效应,且高利率敏感性行业集中的地区对货币政策的反应较大[3]。Weber(2006)通过对澳大利亚的地区经济差异研究,认为汇率渠道是澳大利亚货币政策区域非对称效应的原因[4]。Bruneau等(1999)运用结构向量自回归的方法针对欧元区内财政政策传导机制的可能差异进行了探讨[5]。Bas等(2003)对货币政策与财政政策在欧元区内不同国家之间所发挥的差异性作用效果进行了分析[6]。Adam Elbourne等(2009)证实了统一货币政策对欧元区中10个国家的差异效果,但认为金融结构的差异不是产生此效应的重要原因[7]。此外,Cortes和Kong(2007)对中国货币政策区域非对称效应的实证研究发现,沿海省份对货币政策的反应比内地省份的反应更强烈,这种不同省份的反应差异与第一产业的GDP占比和各省份工业企业贷款占比正相关[8]。近年来国内的学者也开始关注货币政策和财政政策在异质性经济区域中的实施效果。宋旺和钟正生(2006)运用VAR模型和IRF检验证实了货币政策存在显著的区域效应,并从货币政策传导机制的角度发现信贷渠道和利率渠道是导致我国货币政策存在区域效应的主要原因[9]。张晶(2006)对我国货币政策和财政政策在东部和中西部的政策效力进行了比较,发现两者均存在区域效应,特别是货币政策具有明显的区域影响[10]。陈安平(2007)发现,与货币政策相比财政政策对区域经济的发展作用更大[11]。董秀良等人(2011)运用SVAR模型对财政政策区域效应进行了研究,发现我国财政支出政策存在较为显著的区域非均衡效应,而税收政策的区域效应并不明显[12]。郭晔(2011)使用动态面板模型发现货币财政政策对东部和中部的产业效应明显,西部不理想,同时货币财政政策对第三产业的效应存在明显区域性[13]。姚德权等(2011)从城乡收入角度考察并指出货币供应量和信贷规模均是城乡收入变动的原因,其中对城镇收入的影响更显著[14]。熊启跃与张依茹(2012)对货币政策的区域效应进行了检验,认为相同的货币政策对异质型区域会产生不同的影响效果[5]。

以往学者的研究成果不容忽视,但也存在着一些不足,例如大多数学者是分别就货币政策或者财政政策的某一个方面对宏观经济的冲击进行研究,而忽略了货币政策与财政政策会构成一个政策体系对宏观经济产生影响;而且不少学者在研究中采用常见的VAR或者SVAR方法进行分析,从而可能遗漏掉了相关数据可能具有的面板数据的特征,导致一些经济学规律的丢失。本文尝试对以往学者的研究局限进行改进,创新之处体现在:首先在分析思路上,综合考虑了货币政策和财政政策组成的宏观政策体系的区域影响效应;其次在研究方法上,考虑中国省级数据的面板特征,针对经济发达、经济次发达、经济不发达地区进行PVAR模型分析,以研究货币政策与财政政策的政策组合对异质型区域经济的影响。

二、计量模型与样本空间划分

为了揭示宏观政策在不同经济区域间的效果的差异性,本文参考Love &Zicchino(2006)[16]研究中使用的面板向量自回归模型(Panel Vector Auto Regression)来考察我国宏观政策的经济区域效应:

其中,Zit=(DRRt,CBBt,FISCt,TAXt,GDPit,CPIit)’。模型的自变量分为货币政策与财政政策两类,共有四个指标。货币政策包括法定存款准备金比率与央票操作,其中DRRt是t月份法定存款准备金率,CBBt是t月份中央银行票据发行余额的同比增速;财政政策包括财政支出与税收调节,其中FISCt表示t月份国家财政支出同比增速,TAXt表示t月份国家财政收入中的个人所得税的同比增速。模型的因变量分为经济增长与物价水平,其中GDPit表示t月份i省的工业增加值同比增速,CPIit表示t月份i省的CPI同比增速。因此,建立的是一个四自变量,两层级的PVAR模型,研究的是货币政策(以法定存款准备金比率与央票操作)与财政政策(以财政支出与税收调节为代表)组成的宏观政策体系对不同地区的经济增长与物价水平的影响。Γp是待估计的参数矩阵,fi表示各地域的截距效应,该效应可以通过向前差分Hermlet转换方法进行消除,et表示时间效应。数据样本期为2004年1月~2012年9月我国31个省、自治区、直辖市的月度数据,数据来源为2003~2011年中央银行票据发行公告、中国人民银行和国家统计局官方网站以及中经网数据库。其中央票余额数据由2003~2011年中央银行票据发行公告整理计算得出,财政支出、个人所得税、工业增加值增速及CPI数据由中经网数据库整理并与统计局网站核对相互补充得出,所有变量均采用同比数值,以消除季节性因素的影响。

为研究宏观政策的区域效应,参考樊纲等2010年编制的《中国市场化指数》与熊启跃、张依茹(2012)的相关结果,将样本中各省份根据经济发展的程度划分为三个区域:经济发达地区、经济次发达地区和经济不发达地区①。

三、数据检验

(一)平稳性检验

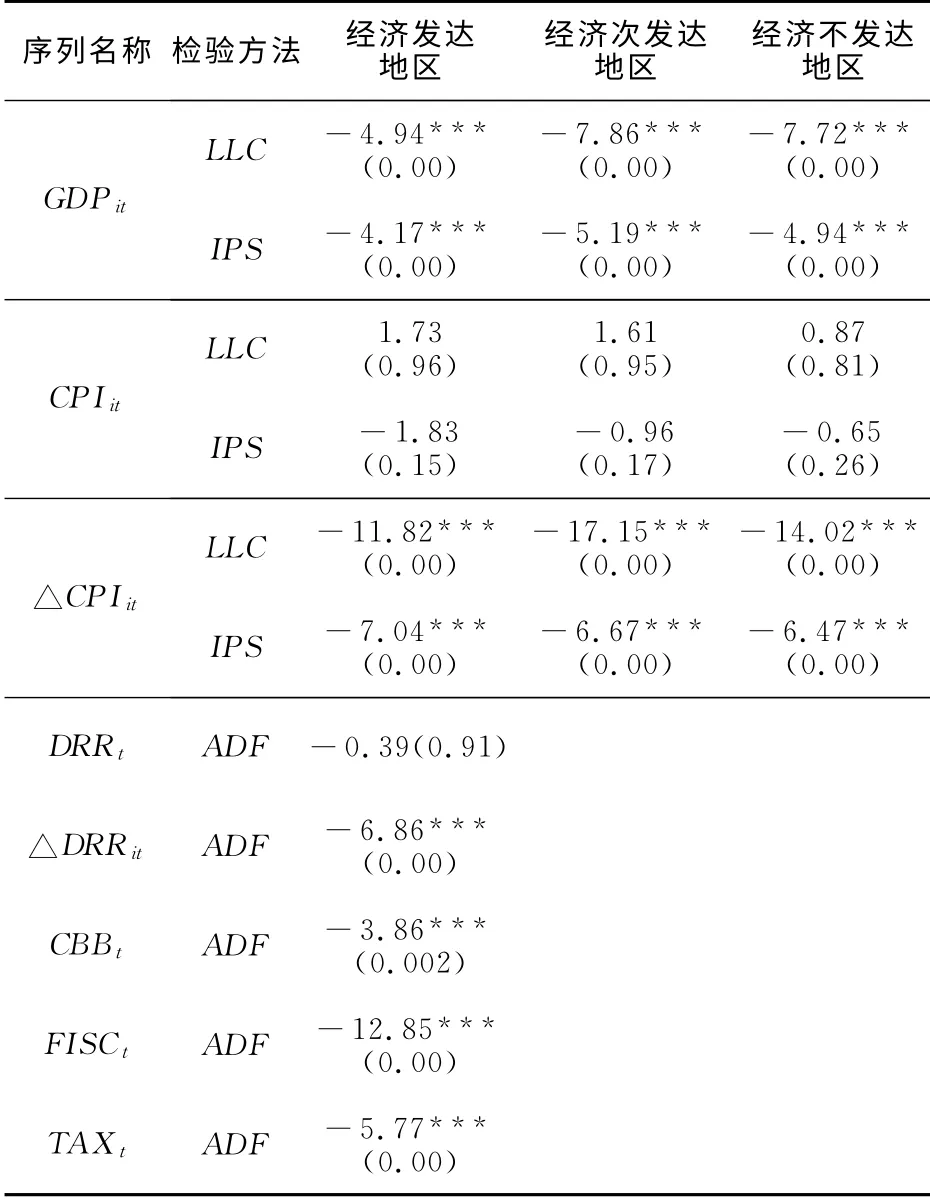

在进行参数估计之前,为防止伪回归出现,要对各变量的平稳性进行检验,变量GDPit、CPIit为面板数据,本文采用同质单位根的LLC检验和异质单位根 的IPS检 验;变 量CBBt、DRRt、FISCt、TAXt为时间序列数据,则采用ADF检验。检验过程中,DRRt和CPIit序列无法拒绝存在单位根的零假设,因此对DRRt、CPIit进行一阶差分得到序列△DRRt和△CPIit对原变量进行替换,检验结果如表1。从表1可以看出,各序列均至少在1%的置信水平上拒绝了各检验存在单位根的零假设,表明各序列为平稳序列。

表1 各面板、时间序列平稳性检验

(二)因果关系检验

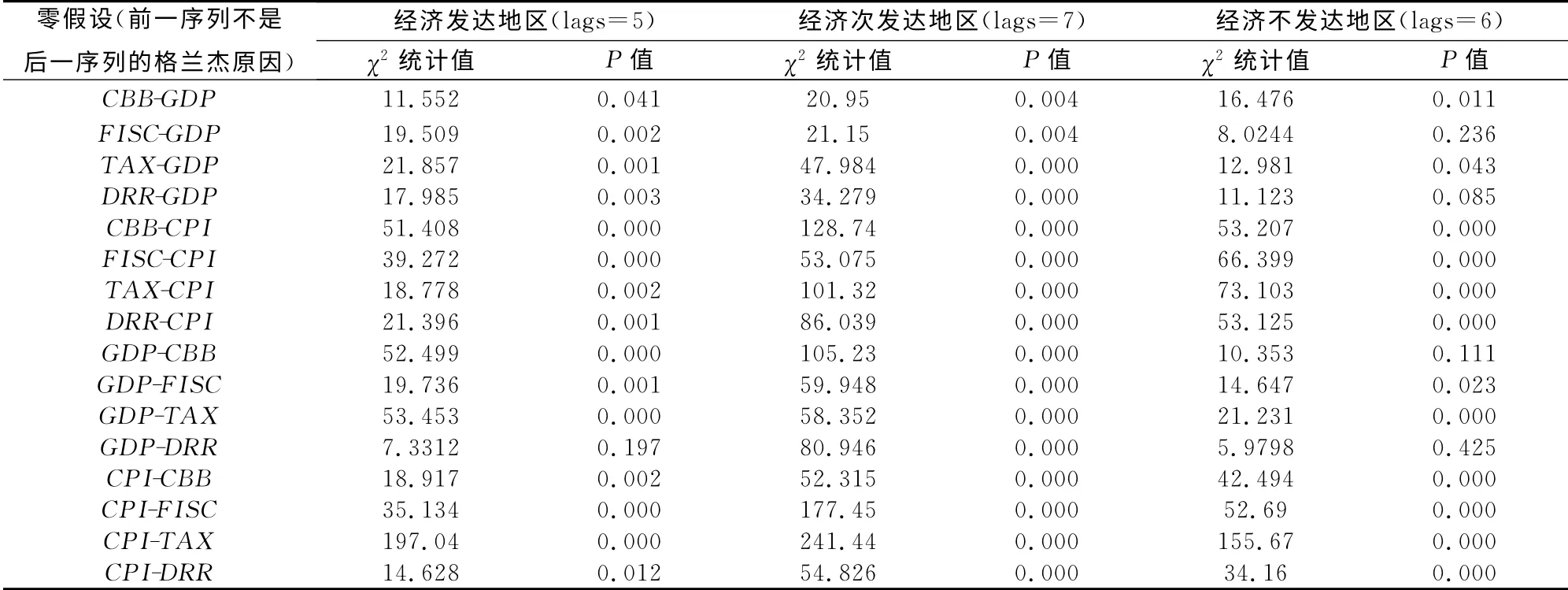

采用AIC和SC信息准则对各区域进行判断,最终确定三个经济区域的模型最优滞后阶数依次为5、6、7阶,并在此基础上对模型各序列进行了格兰杰因果关系检验,检验结果如表2。

从格兰杰因果检验中可以发现,CBB、FISC、TAX、DRR基本上是各经济区域GDP和CPI的格兰杰原因,因此,在建立Panel-VAR模型时,将6个变量放入模型进行估计。对于面板向量自回归模型的估计,采用连玉君(2010)提供的PVAR2程序包,该方法先对各序列进行向前差分以消除固定效应,得到对应的差分的序列后再对其参数运用GMM方法进行估计,而引进的时间虚拟变量可以通过对每一期各截面数据进行均值差分来消除。考虑到向量中内生变量的先后次序可能对脉冲响应函数结果产生的影响,本文采用PVAR模型的广义脉冲响应函数以消除变量次序带来的影响,所有程序运行都基于Stata12.0软件。

表2 不同经济区域各序列的格兰杰检验结果

四、实证结果

(一)区域效应

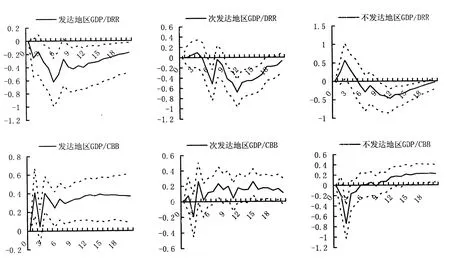

1.各区域经济增长对货币政策的脉冲响应函数。目前我国中央银行进行货币政策调控运用的主要工具之一是法定存款准备金比率,例如从2003年至今我国的存准率调整已达39次;而公开市场业务上,自央行从2003年4月正式开始发行中央银行票据,2003~2011年间以每周1~2次的频率进行常态动态发行,央票在过去数年中已成为央行公开市场业务操作中调节流动性的重要工具。基于此,选择“存准率(DRR)”与“央票(CBB)”作为货币政策的替代指标。

图1是经济增长对央票发行余额和存准率的脉冲响应函数图。可以看出,不同区域的经济增长均对货币政策冲击有明显的非对称效应,其中对于1单位标准差存准率的冲击,在第5期会使经济发达地区产出增长下降0.65个单位;而对经济次发达地区,1标准差存准率冲击的效果要延后一些,在第6期使产出增长下降0.5个单位,在第11期使产出增长下降0.7个单位;对于经济不发达地区,1标准差存准率冲击在第2期会使产出增长上升0.6个单位,而在第11期使产出增长下降0.5个单位。而对于1单位标准差央票发行余额的冲击,经济发达地区第1和第3期产出增长会上升0.4个单位;经济次发达地区第2期产出增长会下降0.2个单位,第3期却上升0.3个单位;而对经济不发达地区,1单位标准差央票发行余额冲击会使产出增长在第2期下降约0.75个单位。

比较各区域经济增长对央票和存准率冲击效果可以看出,经济发达地区和经济次发达地区对存准率的变化更为敏感,经济越发达对存准率变化的反应越快,这可能与经济越发达地区金融结构越为成熟有关;经济不发达地区则对央票余额的变化更加敏感,而经济发达地区对央票发行余额冲击的反映是流动性减小,产出增长并没有下降,反而有小幅的上升,说明央票余额的调节并不能有效影响经济发达地区的经济增长。显然,存准率和央票同时作为央行调控货币供应量、调节商业银行流动性水平的政策工具,在对各区域经济增长的影响上却存在着效果差异,央行应注意到这些差异,以期在宏观经济调控中达到更理想的效果。

图1 分区域的经济增长对货币政策(公开市场操作与存准率)的脉冲响应

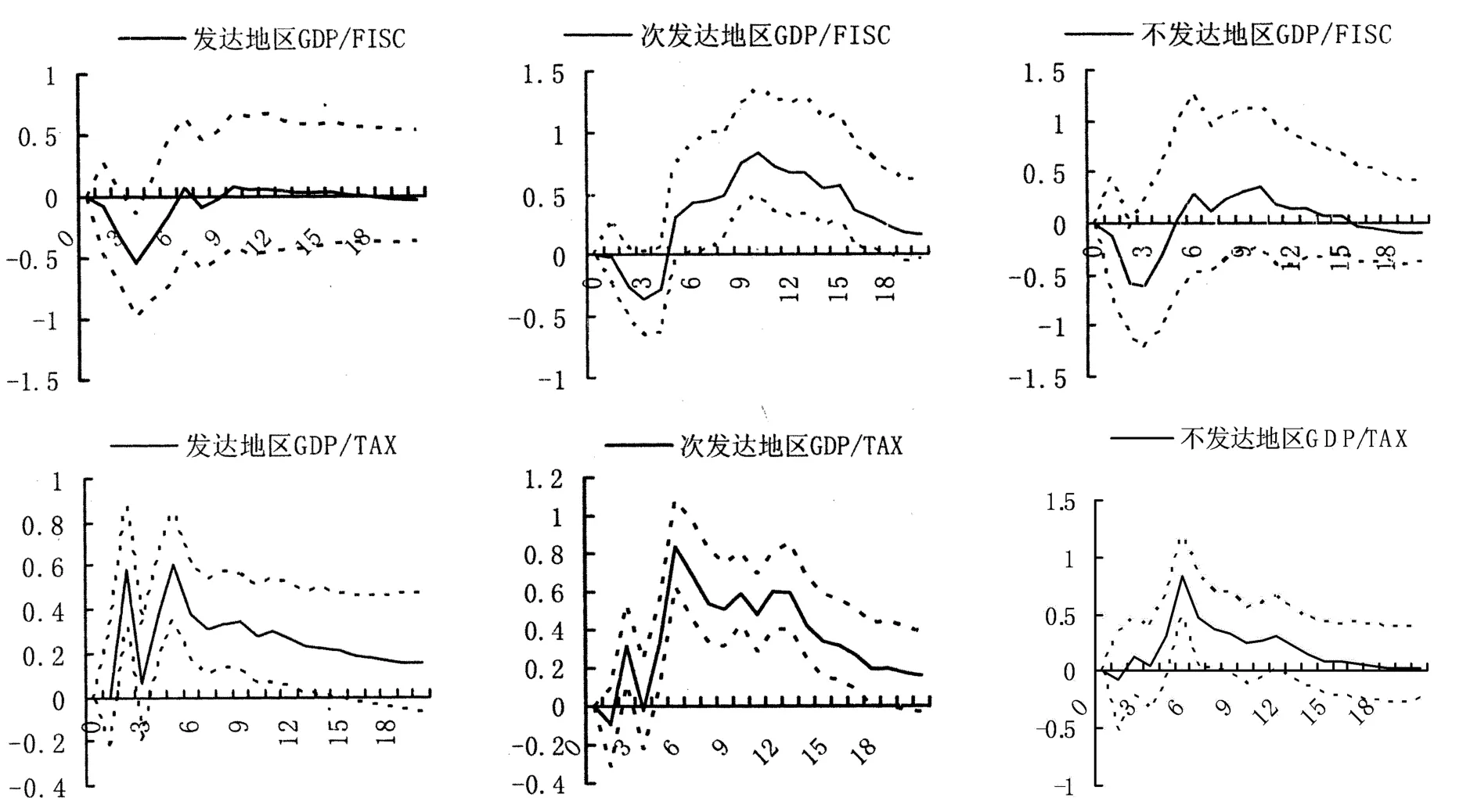

图2 分区域的经济增长对财政政策(财政支出与税收)的脉冲响应

2.各区域经济增长对财政政策的脉冲响应函数。图2为区域经济增长对财政支出和税收的脉冲响应函数图。具体来看,经济发达地区对税收的响应更大,而对财政支出的响应较小,且财政支出并没有达到有效拉动发达地区经济增长的效果;经济次发达地区经济增长对财政支出和税收冲击都有较大的响应,且财政支出的影响后劲强劲,在第10期之后达到最大响应值;经济不发达地区,财政支出也并没有较好地实现拉动次发达地区经济增长的作用,在初期甚至对经济增长有负向的影响。各区域中税收对经济增长的影响均基本为正,说明税收因素对经济增长有较强的影响。

结合图1与图2,整体来看经济发达地区经济增长对宏观政策变动的反应较快,但反应程度相对较小;经济次发达地区对宏观政策冲击的反应时间较为延后,但反应程度更大;而经济不发达地区对宏观政策的反应在初期程度较大,但持续时间要比次发达地区短。这是因为经济发达地区的金融发展较为成熟,信息更加灵敏,宏观政策的传导渠道更为通畅,因而对宏观政策的响应较快,同时也因为经济发达地区的经济基础更加牢固,因而对宏观政策变动的反应程度不大。而经济次发达地区已有一定的工业基础,但金融结构还不成熟,因此,宏观政策的实施对次发达地区的影响相对滞后。经济不发达地区由于工业和金融基础还都不够牢固,对宏观政策工具的实施能实现较快的响应,但持续的时间不长。

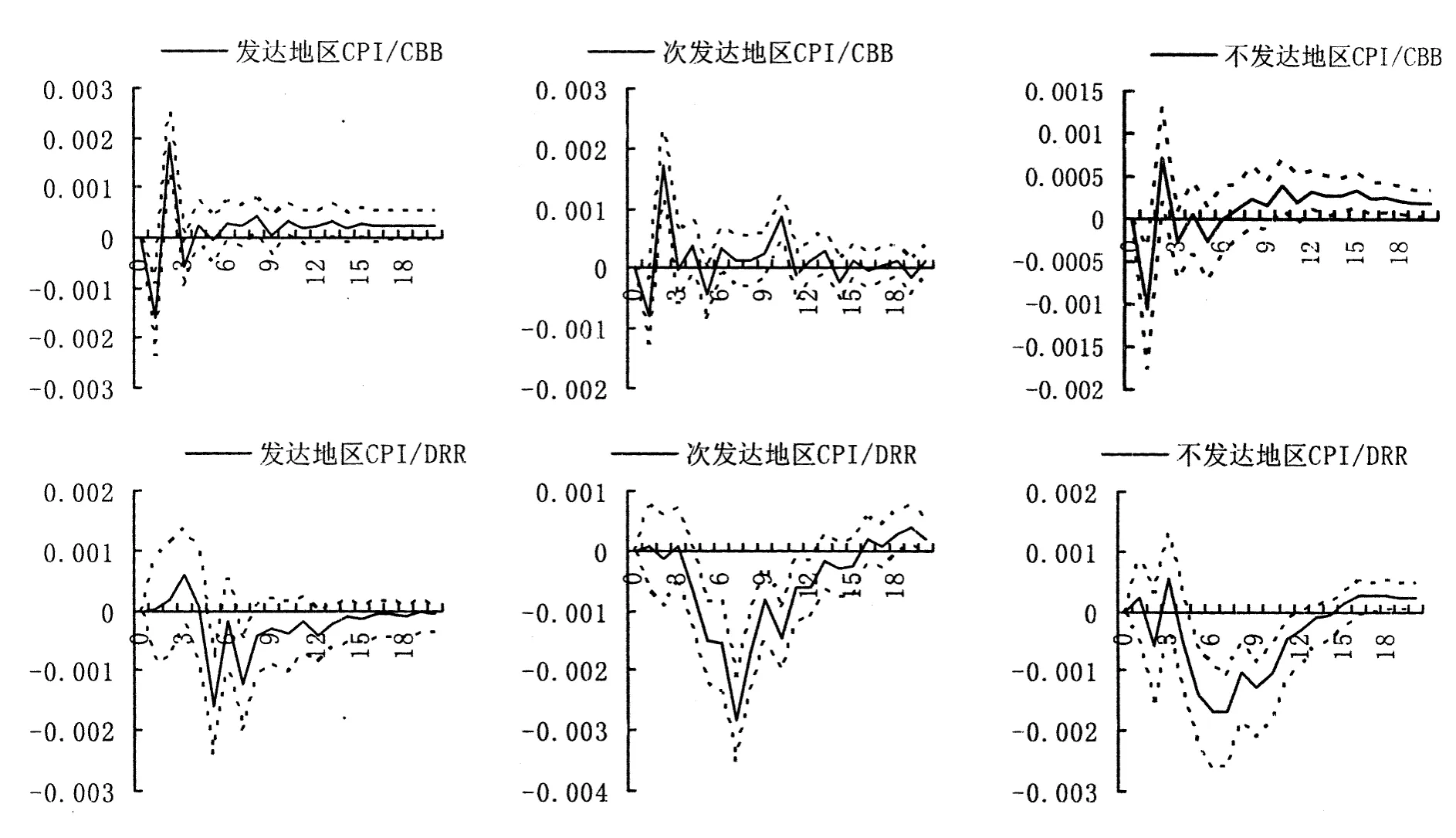

3.各区域物价水平对货币政策的脉冲响应函数。图3是物价水平增长对央票发行余额和存准率的脉冲响应函数图。数据显示,对于经济发达地区来说,央票余额1标准差的变动会使物价水平增长在第1期下降0.0015个单位,在第2期上升0.002个单位;而1标准差存准率的变动对物价水平增长的贡献在第5期为-0.0015个单位。对经济次发达地区,1单位标准差存准率的冲击对于物价水平增长的影响更大,在第7期其贡献能达到-0.007个单位;央票的冲击在第2期达到最大,达到0.0015个单位,随后逐渐收敛为0。而对经济不发达地区,央票余额变动所带来的冲击很小,而存准率变动所带来的对物价水平增长的贡献在第6、7期能达到将近-0.002个单位。由此可看出,央票发行余额的变动对经济发达地区的物价水平增长的波动影响更大,对其他区域影响相对较小;而存准率冲击对经济次发达地区的物价水平增长的负向影响较为显著,对经济不发达地区影响其次。

图3 分区域物价水平对货币政策(公开市场操作与存准率)的脉冲响应

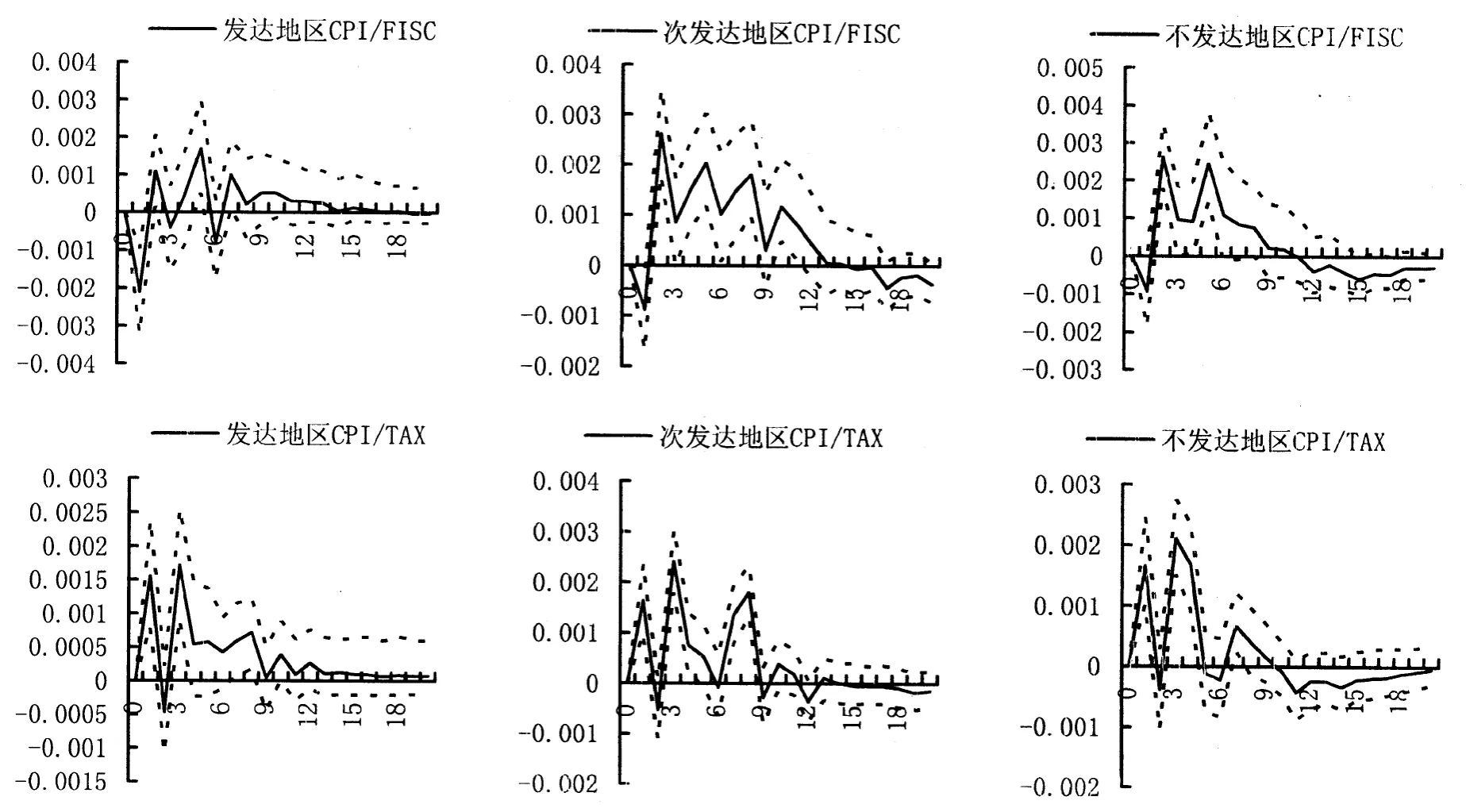

图4 分区域的物价水平对财政政策(财政支出与税收)的脉冲响应

4.各区域物价水平对财政政策的脉冲响应函数。图4是物价水平增长对财政支出和税收的脉冲响应函数图。对比三个经济区域的冲击效应,经济次发达地区的物价水平增长对财政政策变动的响应程度最大,经济不发达地区其次,而经济发达地区响应程度相对较小,综合货币政策来看也是如此:经济次发达地区物价水平增长对存准率的响应为-0.003个单位,为各政策中响应最为明显的;经济发达地区物价水平增长对各政策冲击所带来的变动基本在0.002个单位以内,并且在第9期之后,各个政策冲击带来的影响都逐渐收敛于0;而经济不发达地区物价水平增长对财政支出和税收冲击的响应更大,而对存准率和央票冲击的响应稍小。因此,对经济次发达地区,物价水平增长短期对财政支出和税收响应更为显著,而中期对存准率的响应更为显著;经济不发达地区物价水平增长对财政政策的响应更快且更为显著,而经济发达地区对财政政策和货币政策的响应较快,显著性不如其他两个地区,且响应时间较短。对于财政政策中的财政支出和税收,经济次发达地区和经济不发达地区的敏感性更大,而经济发达地区的敏感性相对较小。因此,当财政支出扩张时,更易引起经济次发达地区和经济不发达地区的物价水平的上涨,带来通胀压力。

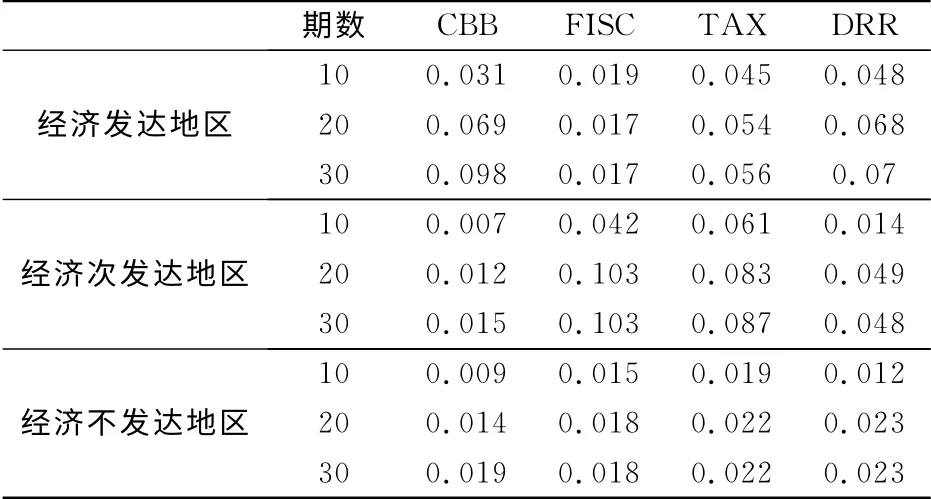

表3 分区域经济增长的方差分解结果

(二)方差分解

表3显示的是三个经济区域的经济增长对央票发行余额、财政支出、税收和存款准备金率的方差分解结果。从对经济增速1单位波动的贡献程度来看,在第10期存准率对经济发达地区经济增长最有解释力度;对经济次发达地区和经济不发达地区,则是税收影响更大。在第20和第30期,央票对经济发达地区经济增长的解释力最强;对经济次发达地区则是财政支出的解释力最强;对经济不发达地区,存准率的影响在第20期和30期较大。

表4为三个经济区域的物价水平增长对央票发行余额、财政支出、税收和存款准备金率的方差分解结果。结果显示,财政支出对三个区域在第10、20、30期的物价水平增长的解释力度都为最大,对经济发达地区解释力其次的是央票发行余额和税收,对经济次发达和不发达地区来说,影响力次于财政支出因素的则为税收和存款准备金比率。

表4 三区域物价水平的方差分解结果

五、结论及政策建议

以上选取中国31个省2004年1月~2012年9月的宏观月度数据,在对31个省级面板数据按经济发展程度进行经济区域划分后,运用面板向量自回归模型(PVAR)对货币政策和财政政策的区域非对称性进行了考察。研究结果表明:宏观政策对经济发达地区的经济增长影响较小,而对经济次发达地区经济增长的影响更大且更为深远;对于宏观政策中的货币政策,经济发达地区对存准率更加敏感,而经济不发达地区对央票发行余额的变动更为敏感;财政政策对经济次发达地区和不发达地区物价水平增长的影响更大,且财政支出的增长容易引发这两个区域的通货膨胀。

由此不难看出,宏观政策不论是货币政策还是财政政策均具有着明显的区域非对称效应。而在具体的政策实施中,宏观调控应该更加注重这种区域非对称性,认清各政策在不同区域所能达到的政策效果,采用差异化的宏观政策,合理运用各种政策工具适时适度进行调控,避免经济发达地区和不发达地区的经济差距进一步扩大和区域性通货膨胀的产生。

注释:

①经济发达地区:北京、天津、上海、江苏、浙江、山东、广东;欠发达地区:河北、辽宁、安徽、福建、江西、河南、湖北、湖南、广西、四川、新疆、山西、重庆;不发达地区:内蒙古、吉林、黑龙江、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏。

[1]Carlino,G.and R.DeFina.The differential regional effects of monetary policy:evidence from the U.S.states[J].Journal of Regional Science,1999,39(2):339-358.

[2]Georgopoulos,G.Measuring regional effects of monetary policy in canada[J].Working Paper,University of Toronto,2001.

[3]Arnold,I.J.M.and E.B.Vrugt.Regional effects of monetary policy in the netherland[J].International Journal of Business and Economics,2002,1(2):123-134.

[4]Weber,E.J.Monetary policy in a heterogeneous monetary union:the australian experience[J].Applied Economics,2006,38(21):2487-2495.

[5]Brunean,C.and O.De bardt.Fiscal policy in the transition to monetary union:a structural VAR model[J].Banque de France,1999.

[6]Bas van Aade,H.Ganetsen.and N.Gobbin.Monetary and fiscal policy transimission in the euro-area evidence from a structural VAR analysis[J].Journal of Economics and Business,2003,55(1):609-38.

[7]Elbourne,A.and J.De Haan.Modeling monetary policy transmission in acceding countries:vector autoregression versus structural vector autoregression[J].Emerging Markets Finance and Trade,2009,45(2):4-20.

[8]Cortes,B.S.and D.Kong.Regional effects of chinese monetary policy[J].The International Journal of Economic Policy Studies,2007,(2):15-28.

[9]宋旺,钟正生.我国货币政策区域效应的存在性及原因——基于最优货币理论的分析[J].经济研究,2006,(3):46-58.

[10]张晶.我国货币财政政策存在区域效应的实证分析[J].数量经济技术经济研究,2006,(8):39-46.

[11]陈安平.中国财政货币政策的区域差异效应研究[J].数量经济技术经济研究,2007,(6):56-64.

[12]董秀良,漆柱.我国财政政策的区域非均衡效应研究[J].宏观经济研究,2011,(6):29-33.

[13]郭晔.货币政策与财政政策的分区域产业效应比较[J].统计研究,2011,(3):36-44.

[14]姚德权,黄学军.中国货币政策效果城乡差异性研究—— 基于SVAR计量模型分析[J].财经理论与实践,2011,32(6):20-26.

[15]熊启跃,张依茹.货币政策信贷渠道的经济区域效应研究——基于我国31个省际面板数据的经验证据[J].投资研究,2012,(7):78-89.

[16]Love,I.and Zicchino.Financial development and dynamic investment behavior:evidence from panel VAR[J].The Quarterly Review of Economics and Finance,2006,46,(2):190-210.

猜你喜欢

中国化肥信息(2022年2期)2022-04-19

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年15期)2019-10-14

商(2016年23期)2016-07-23

现代经济信息(2016年3期)2016-03-24

现代经济信息(2016年1期)2016-01-25

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国工程咨询(2015年8期)2015-02-16

中国舰船研究(2015年2期)2015-02-10