通胀治理效率及其决定因素的实证研究——基于发展中国家的跨国分析

2013-01-23 08:51谢家智王文涛

财经理论与实践 2013年6期

谢家智,张 明,王文涛

(西南大学 经济管理学院,重庆 400715)*

一、引言

发展中国家经济赶超中往往会累积较大的通胀压力,治理通货膨胀已成为许多发展中国家政府决策层所需解决的首要问题。大量文献基于货币政策有效性的角度来探讨政府治理通货膨胀的效率①。认为由于货币政策从制定、实施,到传导和发挥作用是一个复杂的系统工程,货币政策的通胀治理效应发挥受到多种因素交错影响。从货币当局来看,不仅选择不同货币政策工具效果存异,而且中央银行货币政策的主动性[1]、货币政策可信度[2-4]、货币政策透明度和通胀目标制的施行[5-6]、汇率制度[7]会显著影响到一国货币政策的施行效果。另外,在货币政策导向实体经济的传递中,需要完善的货币政策传导体系作为载体,而这内生于一国的宏观经济体系中,依赖于特定的经济运行方式和具体的货币政策运行环境。经济开放度[8-9]、金融市场的发育和稳定性[10]等宏观经济特征因素都是影响货币政策传导的重要因素,从而在货币政策的通胀治理效应发挥中起重要作用。

国内也涌现了不少文献尝试解读货币政策在中国通胀治理中的作用。王立勇和张良贵(2011)在评价中国货币政策有效性的实证研究发现,在经济转轨和经济发展中的特定背景,我国货币政策的调控仍然缺乏预见性和提前量,政策工具的使用和力度把握不准确[11]。并且,由于货币乘数不稳定和货币政策传导机制不够通畅,我国货币政策有效性亟待提高。此外,在汇率制度缺乏弹性的背景下,经济开放所导致的经济运行方式变化与货币政策操作环境变迁,动摇了传统的货币政策操作机制,更使得货币政策施行和发挥作用陷入重重困境,依靠货币政策来治理通货膨胀依然任重道远。

现有文献大多拘泥于货币政策管窥政府的治理通胀能力。但实际上,现代宏观经济学的发展和演绎揭示了财政政策也是调控通胀的重要手段。因此,单一的局限于货币政策分析政府通胀治理能力并不全面。并且,充分发挥财政政策和货币政策的通胀治理效应受到宏观经济运行体系和特征的种种束缚和影响,但却鲜有文献系统深入地分析影响政府通胀治理效应的宏观决定因素。另外,现有关于政府通胀治理效应的文献很多停留在理论假说层面,仅有的实证研究也是个案检验,缺乏严谨深入地大样本实证检验以及国际层面的横向比较。

二、通胀治理效率的跨国比较

(一)通胀治理效率的内涵界定与测度方法

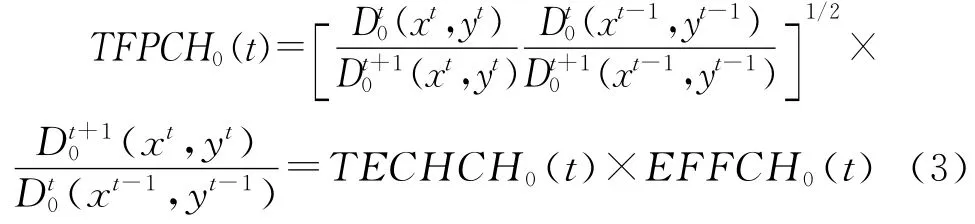

通胀治理效率是指政府在运用宏观调控政策管理通货膨胀时,包括货币政策和财政政策在内的宏观经济政策的实际效果。如果一国的宏观政策调控使得等量的货币、产出等冲击最终仅能产生较小的通货膨胀压力,则认为该国通胀治理效率较高;反之,则通胀治理效率越低。在治理通货膨胀的具体实践中,有效地发挥政府宏观调控政策涉及到两个层面。一方面,政府需要基于政策的名义锚②,根据货币和产出缺口等宏观监控指标相机而动地制定宏观经济政策,这体现了政府的决策技术能力;另一方面,政策方案操作实施后,必须要有顺畅的政策传导体系,才能保证政策信号得到有效地传递和释放,这反映了政策的传导效率。本文采用目前发展成熟的基于DEA的Malmquist指数法测算相对效率,并对效率进行分解。基于非参数DEA方法,参照Fare et al(1994)[12]设定测度模型。假定存在N个国家,各国家i在每时期(t=1,…T)有k种冲击因素,政府的宏观经济调控使得冲击因素驱动通货膨胀。定义t时期的距离函数为:

将式(2)中的距离函数变动率TFPCH0(t)分解为前沿面变化TECHCH0(t)和趋近前沿面程度变化EFFCH0(t),即:

基于DEA的Malmquist指数法测得的距离函数是通胀治理效率的反向指标,进一步做倒数化处理,可得:

上式中ICCH即表示一国的通胀治理总效率变化;FICCH反映政府治理通胀决策能力的变化,即政府决策效率变化;EICCH刻画的是政策制定后的实际作用效力变化,即政策传导效率变化。

(二)测度结果

基于上述测算方法,以下对发展中国家的通胀治理效率进行测度并做比较。在模型变量的选取上,以通货膨胀率为产出变量,并构造两组冲击因素作为投入变量:(1)货币供给、产出缺口;(2)货币供给、产出缺口和二元结构水平。从而区分政府对一般性通货膨胀和结构性通货膨胀的治理效率,以下分别在测度通胀治理总效率变化指标(ICCH),以及将总效率分解成为的政府决策效率变化(FICCH)和政策传导效率水平值和变化(EICCH)中用下标1和2标记。通货膨胀率和货币供给分别采用消费者价格指数和广义货币供给M2的对数值来度量。产出缺口采用实际GDP的对数值度量③。二元结构水平用农业增加值占GDP的比重反映。基础数据来自世界银行公开数据库和国际货币基金组织WEO数据库。考虑到数据的可得性和样本的代表性,选取了包括中国在内的39个发展中国家作为研究对象,覆盖了亚洲、欧洲、拉美和非洲地区④。DEA测算基础数据的样本跨期为1995~2010年。

图1报告了采用两种冲击要素组合的发展中国家通胀治理效率变化(ICCH)、政府决策效率变化(FICCH)和政策传导效率变化(EIC和EICCH)总体均值的时间趋势。从图1可以看出,在经历了上个世纪90年代中后期的波动后,进入新世纪以来,ICCH、FICCH和EICCH都稳定在0值左右。表明从总体上看,发展中国家的通货膨胀治理效率、政府决策效率和政策传导效率并没有出现明显的改善,仍拘囿在原有水平。

表1报告了各国的政策传导效率的水平值EIC,从总体上看,在采用冲击要素组合(1)时,1995~2010年间政策传导效率处于上升趋势的国家有7个⑤,占比17.9%,而处于下降趋势的国家有29个⑥,占比74.4%;采用组合(2)测算时,政策传导效率处于上升趋势的有11个国家⑦,占比28.2%,处于下降趋势的有21个国家⑧,占比53.8%。这说明除少数国家的政策传导效率出现改善外,大部分国家经济体系传导政策信号的能力都呈现出下滑态势。

比较各国的测算值可以发现,中国的政策传导效率一直处于翘楚地位,且在1995~2010年间出现了一定提升。印度、墨西哥和巴西等紧随中国之后,而约旦、纳米比亚、拉脱维亚和蒙古等国的政策传导效率在考察跨期内几乎没有改善,治理通胀的政策传导效率排名垫底。那么是什么导致了这种差异性?影响一国通胀治理效率的决定因素到底有哪些?下文将对此作进一步的理论和实证研究。

图1 ICCH、FICCH和EICCH均值的时间趋势

表1 发展中国家政策传导效率的比较

三、通胀治理效率决定因素模型的构建与变量说明

(一)模型构建

对财政政策和货币政策的有效性尚存争议,因为政策当局不一定享有完全的决策自主权,特别是在开放经济条件下,通过全球化管道输入的外部冲击直接削弱了政府管理通货膨胀的自主能力。当汇率制度缺乏弹性时,外部冲击不仅使得宏观政策的规则标尺更难瞄准,而且在相当程度上等同于将货币政策等外包而丧失自主权。另外,即便政策当局享有绝对的独立性和自主权,但如果缺乏发达有序的金融市场传导政策信号,宏观经济政策的通胀治理效应难以得到有效发挥。沿袭上述现代宏观经济政策理论和实践发展,本节构建通胀治理效率决定因素模型如下:

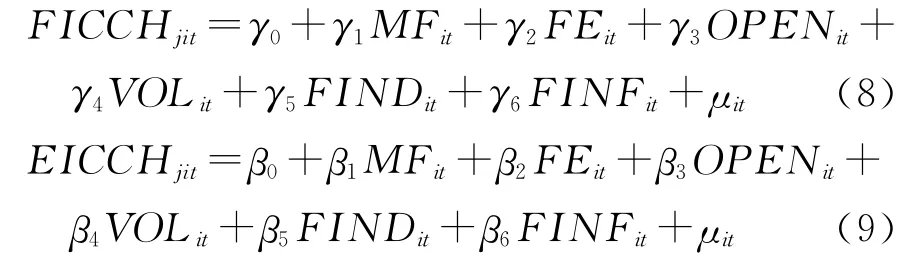

上式中下标i、t分别代表国家和时间;j=1,2分别表示采用两种冲击要素组合测算的通胀治理效率。ICCH为测算出的总体通胀治理效率;MF、FF、OPEN、VOL、FIND和FINF为影响通胀治理效率的变量,分别表示货币政策自主性、财政政策自主性、经济开放度、汇率弹性、金融发展程度和金融自由度。为了进一步考察各变量影响通胀治理效率的作用机制和渠道,下面以细分的通胀治理效率两个组成部分作为被解释变量。模型设定如下:

式(8)中FICCH、式(9)中EICCH分别代表政府决策效率和政策传导效率变化率。

(二)变量与数据说明

实证分析采用1996~2010年39个发展中国家的面板数据。货币政策自主性(MF)和财政政策自主性(FF),分别采用美国传统基金会和《华尔街日报》公布的“经济自由度”指标体系中的“货币自由度”和“财政自由度”指标来度量;金融自由度(FINF)直接采用“经济自由度”指标体系中的“金融自由度”指标。该指标反映了政府对于金融领域的管制、政府对信贷资金分配的影响等特征,可用来表征一国的金融自由化水平。

经济开放度(OPEN)。由于对外贸易是发展中国家对外经济开放的主要形式与内容,本文采用货物和服务进出口占GDP的比重来度量发展中国家的经济开放度;汇率弹性(VOL)采用一年内12个月度汇率数据的标准差进行反映;金融发展程度(FIND)以股票交易额占GDP的比重来衡量。以上三个指标测度所需的基础数据来自世界银行开放数据库。

四、计量检验结果及讨论

(一)通胀治理总效率模型估计结果

采用面板单位根检验方法对变量进行平稳性检验,发现均是非平衡的。进一步采用协整检验发现,分别以ICCH1、FICCH1、EICCH1、ICCH2、FICCH2和EICCH2为被解释变量的六组方程都存在显著的协整关系⑩。由于面板数据的FMOLS[13]和DOLS[14]两种协整估计技术能够克服回归方程中的内生性和遗漏变量等问题造成的计量偏误,接下来将同时采用FMOLS和DOLS协整方法估计发展中国家的通胀治理效率决定因素模型,表2报告了式(7)的估计结果。从表2可以看出,以两种通胀治理总效率指标作为被解释变量的模型结果基本一致。模型(1)~(4)中,货币政策自主性(MF)的系数为正,并且在5%的水平上显著,表明货币政策自主性越强,越有利于政府在面临通货膨胀压力时独立主动地运用货币政策,从而提高一国货币政策治理通货膨胀的效率。财政政策自主性(FF)的系数在FMOLS方法的估计结果中为不显著的负值,而在DOLS方法中显著为正。由于在有限样本容量情况下,FMOLS估计系数将会是有偏的,所以我们倾向于接受DOLS方法的估计结果,认为财政政策自主性的提高有利于提高政府灵活运用财政政策治理通货膨胀的能力。经济开放度(OPEN)的估计系数为正,但均未通过10%的显著性水平检验。这可能是因为发展中国家在经济开放的过程中虽然可以利用国内外两种市场和资源调剂供需缺口平抑价格上涨压力,但也会由于外部冲击的干扰从而削弱了政府管理通货膨胀的自主能力。汇率弹性(VOL)在4个模型中估计系数均为正,并且都在1%的水平上显著,表明汇率弹性的增强能够提高政府应对输入性通胀的能力,从而有利于一国的通胀治理效率改善。金融发展程度(FIND)的估计系数为正,但只在模型(1)中通过10%的显著性水平检验;金融自由水平(FINF)的估计系数显著为负,这说明在金融发展过程中,过度金融自由化会导致金融市场缺乏管制,从而会加剧金融市场的投机炒作行为,削弱了政府管理通货膨胀的能力。

表2 式(7)的通胀治理效率模型面板协整估计结果

(二)通胀治理分解效率模型估计结果

表3报告了式(8)和式(9)的面板协整估计结果。模型(5)~(12)的估计结果显示,在政府决策效率模型和政策传导效率模型中,货币政策自主性(MF)和财政政策自主性(FF)的系数估计结果与表2基本一致。经济开放度(OPEN)的估计系数依然不显著,汇率弹性(VOL)在表3的8个模型中系数均为正,且都通过1%的显著性水平检验。金融自由度(FINF)变量的估计系数在所有模型中都显著为负,金融发展程度(FIND)在政府决策效率模型中的估计系数都不显著,而在政策传导效率模型中大多表现为显著的正值,这说明金融市场的培育有利于提高经济体系对于宏观经济政策的反馈能力,从而增强一国的政策传导效率。

表3 式(8)和(9)的面板协整估计结果

(三)进一步的讨论与分析

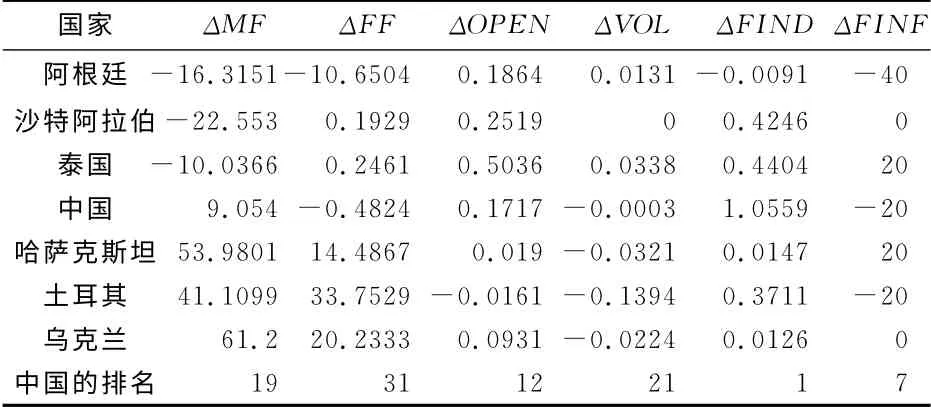

表4比较了通胀治理效率改善最靠前的3个国家和最靠后的3个国家以及中国在主要指标上的变动趋势。通胀治理效率提升最快的前3个国家(阿根廷、沙特阿拉伯和泰国),其经济开放度(OPEN)、汇率弹性(VOL)、金融发展程度(FIND)等三个变量均表现出了上升态势。而对比表4中通胀治理指标提升最慢的3个国家(哈萨克斯坦、土耳其和乌克兰)可以发现,这些国家的货币政策自主性(MF)、财政政策自主性(FF),以及经济开放度(OPEN)均出现了明显提升,但汇率弹性(VOL)却缩小,金融发展程度(FIND)也没有明显改善。对比表4中报告的其他发展中国家的指标变动趋势,可以发现中国的优势主要体现在金融发展程度(FIND)的提高,以及对于金融自由度(FINF)的适度管制。由于金融发展程度(FIND)和金融自由度(FINF)是影响政策传导效率的重要因素,这也是促成中国的政策传导效率在发展中国家名列前茅的重要原因。

表4 发展中国家主要指标的变动趋势比较

为进一步评价中国在主要指标上的优势与不足,找出提升通胀治理效率可挖掘的指标,从而锚定政策着力点,表5报告了2010年的各指标值。与表4相同,表5仅选取了通胀治理效率改善最靠前的3个国家和最靠后的3个国家以及中国作为代表进行报告。与表5中大多数发展中国家相比,中国的优势指标主要反映在金融发展程度(FIND)和金融自由度(FINF)上。然而,与其他发展中国家相比,中国在货币政策自主性(MF)和财政政策自主性(FF)的表现不够理想。另外,特别需要引起重视的是,表4和表5显示中国的经济开放度并不算高,但汇率弹性在所有发展中国家排名靠尾且还在降低,较低的汇率弹性已成为中国提高通胀治理效率的显著障碍。

表5 2010年发展中国家的主要指标值

五、结论和政策涵义

无论从整体的通胀治理效率,还是分解出的政府决策效率和政策传导效率来看,1995~2010年大部分发展中国家利用宏观经济政策治理通货膨胀的绩效并没有明显改善。多种因素影响到发展中国家的通胀治理效率提升,政策自主性是影响发展中国家通胀治理效率提升的关键因素。经济开放度对各效率指标的影响不显著;而汇率弹性提升既能影响政府决策效率,又能改善政策传导效率,从而显著影响发展中国家的通胀治理效率。金融发展程度的提高有利于提升政策传导效率。但金融市场发育到一定程度,宽松金融监管背景下的过度金融自由化容易引发金融投机产生商品和资产泡沫,金融自由度对通胀治理总效率及分解效率的影响都显著为负。

就中国而言,在通胀治理方面,中国的政策传导效率在发展中国家处于翘楚,明显高于其他发展中经济体。这主要是由于中国注重金融体系的培育逐步搭建完善的宏观经济政策传导体系,并依托国家对金融领域的强大控制力保持金融市场的合理有序。在未来的发展道路上,通胀治理必须要赋予财政当局和中央银行更大的决策自主权,加强政策抉择的前瞻性和准确性,提高政策当局主动运用宏观政策驾驭和管理通胀风险的决策能力。特别是在经济全球化趋势不可逆转、资本市场开放渐行渐近的背景下,下一步改革需要适时审慎地推动汇率机制调整增强汇率弹性,使汇率调节真正成为应对外部冲击的第一道防线,发挥防御输入性通胀冲击的作用,中国经济更加安全合理的融入世界经济。当然,需要注意的是,应对外部各种风险和冲击的政策调控不能背离国内金融市场培育和稳定的基本目标。

注释:

①在通胀治理领域,货币政策有效性是指货币政策信号能否系统地影响经济中价格走势,以及作用程度大小。

②名义锚是一个或一组名义变量,是政府为实现价格稳定设定的调控目标。

③由于潜在产出有许多种度量方法,但结果各异,从而导致计算出的产出缺口具有不确定性。为回避这种不确定性,直接采用实际GDP的对数值度量产出缺口,实际GDP数据采用以2000年美元计价的数值。

④在样本的选择上,基于IMF对发展中国家的界定标准,同时删除数据缺失较多以及经济总量过小的国家,最终选取的样本量为39个发展中国家。

⑤包括罗马尼亚、中国、哈萨克斯坦、俄罗斯、乌克兰、保加利亚和土耳其。

⑥包括约旦、印度、立陶宛、突尼斯、印度尼西亚、波兰、泰国、哥斯达黎加、匈牙利、厄瓜多尔、巴基斯坦、马来西亚、克罗地亚、埃及、巴西、玻利维亚、哥伦比亚、摩洛哥、菲律宾、秘鲁、墨西哥、阿根廷、智利、委内瑞拉、南非、孟加拉国、纳米比亚、沙特阿拉伯和坦桑尼亚。

⑦包括罗马尼亚、中国、印度尼西亚、泰国、哈萨克斯坦、俄罗斯、乌克兰、巴西、保加利亚、墨西哥和土耳其。

⑧包括印度、立陶宛、突尼斯、波兰、哥斯达黎加、匈牙利、厄瓜多尔、巴基斯坦、马来西亚、克罗地亚、埃及、玻利维亚、哥伦比亚、摩洛哥、菲律宾、秘鲁、阿根廷、智利、孟加拉国、沙特阿拉伯和坦桑尼亚。

⑨由于在政府的通胀治理过程中,股票等证券类金融市场能够发挥吸附流动性的作用,且发达的证券类金融市场往往也是金融市场发育程度较高的体现,所以,本文从证券类金融市场层面以股票交易额占GDP的比重来衡量金融发展程度。

⑩为节省篇幅,此处并没有报告面板单位根和协整检验的结果,有兴趣可向作者索取。

[1]Clarida R,Gali J,and Gertler M.Monetary policy rules and macroeconomic stability:evidence and some theory[J].Quarterly Journal of Economics,2000,(115):147-180.

[2]Pain N,Koske I.and Sollie M.Globalization and inflation in OECD economies[R].OECD Economics Department Working Paper,2006:524.

[3]Mishkin F.Inflation dynamics[J].International Finance,2007,(10):317-334.

[4]Zhang C and Clovis J.China Inflation dynamics:persistence and policy regimes[J].Journal of Policy Modeling,2010,(32):373-388.

[5]Liu Ming-Hua,Margaritis D and Tourani-Rad A.Monetary policy transparency and pass-through of retail interest rates[J].Journal of Banking &Finance,2008,(32):501-511.

[6]徐亚平.货币政策有效性与货币政策透明制度的兴起[J].经济研究,2006,(8):24-34.

[7]Calvo G and Reinhart C.Fear of floating[J].Quarterly Journal of Economics,2002,(117):379-408.

[8]Woodford M.Globalization and monetary control[R].NBER Working Paper,2007:13329.

[9]苏蕊芯,仲伟周.基于企业性质的社会责任履责动机差异及政策含义[J].财经理论与实践,2012,(1):83-87.

[10]Adrian Tand Shin H S.Financial intermediaries,financial stability and monetary policy[R].Proceedings of the Federal Reserve Bank of Kansas City Symposium at Jackson Hole,2008.

[11]王立勇,张良贵.开放条件下我国货币政策有效性的经验分析——基于目标实现与工具选择角度的评价[J].数量经济技术经济研究,2011,(8):77-90.

[12]Fare R,Grosskopf S,Norris M and Zhang Z.Productivity growth,technical progress,and efficiency change in industrialized countries[J].American Economic Review,1994,(84):66-83.

[13]Pedroni P.Fully modified OLS for heterogeneous cointegrated panels[J].Advances in Econometrics,2000,(15):93-130.

[14]Kao C,and Chiang M H.On the estimation and inference of a cointegrated regression in panel data[J].Advances in Econometrics,2000,(15):179-222.

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

小学科学(学生版)(2019年10期)2019-11-16

中国外汇(2019年22期)2019-05-21

中国环境监察(2017年5期)2017-10-23

校园英语·中旬(2016年6期)2016-05-14

湖南工业职业技术学院学报(2016年6期)2016-04-17

电测与仪表(2016年14期)2016-04-11

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

新教育时代电子杂志(学生版)(2015年31期)2015-12-20