中央投资节能减排项目预算执行中存在的问题及政策建议

2013-01-21 07:27罗建农

财政监督 2013年7期

●罗建农

在中央公共投资预算执行情况的专项检查中,笔者发现,企业在节能减排技术改造类项目实施中普遍存在着一些具有同类性质的问题,对中央项目投资预算的执行不到位,但各企业违规的做法又具有多样性,基本特征就是没有按政府政策性文件批复的内容和要求进行技术改造。

一、检查中发现的问题

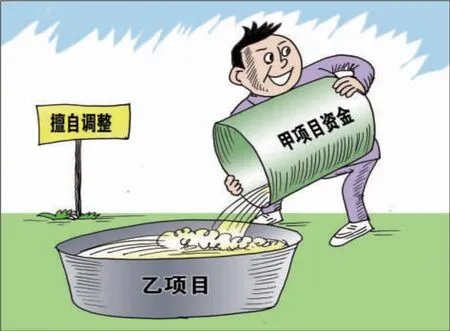

(一)擅自调整项目建设内容

企业不按政府管理部门文件批复的技改建设内容实施,而是擅自自行改建自己目前认为更好的建设项目,如有家企业5个子项目改造中有3个子项目为自行调整建设项目,擅自变更了政府部门批复的建设内容。

(二)擅自缩减节能技改规模

不按政府部门文件批复的技改规模实施,从检查的10 多个项目看,都存在缩减项目改造建设规模的现象,如果扣除没有实施技术改造的规模部分后的节能量计算,有的企业因节能量减少起码要相应扣减国家财政奖补资金,而有的企业将因技改规模不到位而导致节能量的缩减,致使年节约标准煤不足1 万吨,达不到中央政策奖励补助的门槛起点要求,而难以享受财政奖补政策。

(三)企业项目投资资金不能全部到位

企业节能改造项目建设资金都不能足额到位,企业就压缩资金投资规模,结果是缩减技改项目或变更技改内容,项目技改建设支出欠款挂账,甚至等待以中央奖补资金作为项目建设资金来源。

(四)地方项目主管部门管理问题

政府管理部门与企业沟通协调不畅,政府管理部门与企业的联系及政策指导不够,应及时将国家产业方面的政策和财政资金方面的政策文件通知企业,如企业节能技改项目应由上级工信委管理,但是在项目的初步设计等等政府部门批复时没有上级工信委的批准文件,而是政府其他业务厅局的项目批复,且文件批复规定技改的内容要素不全,难以作为指导、规范、约束企业实施技改的指令性政策。

(五)企业对政策的理解执行存在的问题

企业要接受政府管理部门的领导,认真学习领会国家的政策方针,严格按政府文件要求实施节能技术改造,不能随意的自行其是,擅自变更项目建设内容,要正确区分和理解国家指令性计划与市场经济的不同之处。

二、政策建议

(一)政府管理部门要加强宣传指导和监督服务

政策宣传要到位。一是要从政策的宏观方面进行宣传,节能减排财政政策资金,对一个企业而言很可能是第一次、也可能是若干年内仅有的一次国家财政资金,政府管理部门必须为企业服好务使其知晓政策; 二是重点要在项目实施技术处理方面加强指导,如在项目改造内容、规模、建设时间的把握、项目资金的核算管理等方面进行帮扶; 三是政府管理部门要加强监督检查,及时发现纠正企业技改中出现的偏离政策规定的问题,如企业认为政府批复的项目已不适应市场和企业的实际情况而需变更项目时,可及时指导帮助企业调整变更项目。管理部门要有服务经济和企业的思想,不要让企业有国家政策好,但政策难分享,财政资金好,但环节繁多而钱难用的想法,要简化缩短项目申报与资金拨付程序和时间,这样既可以使企业少走弯路,又将会有利于国家政策目标的及早实现。

(二)企业要加强国家政策的执行力

在市场经济环境的生存竞争中,企业的市场经济意识有所增强,但是对政府的指令性计划的理解和执行力有所弱化,如有的企业放着政府已批准的技改项目不做,而去做政府还没有批准的技改项目,企业确实是为节能减排做了贡献,如果按文件规定执行,就不能享受政府奖励,如果该企业知晓国家政策,将需技改的项目分两次向政府部门报批后实施,就有享受两次财政资金奖励的机会,由于对政策的学习理解和执行不到位,在有享受两次财政奖补机会的情况下,享受不到财政奖补,所以企业应加强政策的执行力和向政府项目管理部门请示和沟通,在履行政府指令性批准的项目时,企业要克服想当然的观念,企业生产经营自主自由的理念,这与企业法赋予企业的生产经营自主权是不矛盾的,计划与市场在这类项目上不应该是矛盾的,而应该是和谐统一的。

(三)要降低享受财政补助的门槛和条件

政府部门前后出台了两个奖补政策文件,新政策在目前的条件下又有提高,要求项目单位改造前年综合能源消费量在2 万吨标准煤以上; 通过检查和调研认为,这一条政策的调整不太切合我国产业目前发展的现状,目前应该调整完善政策以利于政策的实施和企业的发展,将年节能量超过1万吨标准煤的门槛降低为3000 吨标准煤更为适宜,国家节能减排目标任务不是仅靠少数大企业能完成的,节能环保是千千万万个企业的职责,不仅是国企的责任,也是民营企业的责任,所以必须降低门槛和限制而关注节煤量,才能让各种所有制的企业加入节能减排的大军,这是节能减排政策可持续必须进行的调整和必然选择,也是实现“十二五”国家节能减排目标的重要保证。

(四)增加中央财政预算扶持节能减排项目力度

2012年中央财政虽已安排了979 亿元节能减排和可再生能源专项资金,但还应该进一步加大节能减排的财政奖补力度,调动企业节能技改的积极性,进一步提高奖励的资金量,目前的奖励资金量与企业的投入相比占比例过低,许多企业都是在负债实施,每年财务费用都是不小的负担,而财政奖补资金是一次性的且量也有限,因此,对节能减排这类利国、利民、利企的技术改造项目,中央财政还应进一步增加对项目事前事后的扶持力度,或是增加中央财政基本建设投资补助,以提高企业技改的能力;或是进一步加大中央财政奖励补助的力度,目前东部地区的奖补标准由200 元/吨调高到240 元/吨,中西部地区由250 元/吨调高到300 元/吨,其力度远远不够,应在现行奖励标准上增加奖励资金分别至400 元/吨和500 元/吨。通过中央财政政策的扶持引导,促使和鼓励更多的耗能、污染大户,尽快实施节能技术改造,使更多企业愿改、要改、敢改,使技改企业有力、有为、有利。

(五)将节能减排政策作为国家产业振兴的配套政策

节能减排技改不仅涉及这些能耗大户,也涉及各类生产动力设备和节能设备的企业,节能减排政策的推进对这些生产企业的发展具有积极的促进作用,因为技改对经济结构的调整、科技水平和产业产品升级、特别是有利于短期经济增长率的提高,要对生产设备企业的产品相关节能等级、技术水平等技术参数进行测试,评定节能等级和节能量,要分系列、分品种、分产品进行节能技术等级认证,要制定国家节能减排设备采购等级目录,明确什么等级的节能产品才能列入节能减排的采购标的,对此类列入节能减排项目的产品必须严格制定技术标准和技术把关,防止出现滥竽充数的企业和产品借国家节能减排政策牟利并将政策引向歧途,要使节能减排政策的综合效能产生乘数效应,而不至于成为低技术水平企业采用恶性竞争的手法去窃取政策红利的工具,通过制定节能设备认证和采购目录指引政策,以鼓励和保护高新技术企业和产品,既有利于促进节能设备生产企业不断提升产品的技术含量,又有利于采购使用企业降低能耗成本,使设备生产与使用企业之间产生良性互动,相互促进,形成两项政策相互配合与互动的良性循环,实现国家产业技术升级,改善我国日渐脆弱的生态环境。

(六)企业必须对财政监督检查发现的问题进行整改

检查中发现的擅自变更调整项目而造成节能量不达标的企业,必须限时进行整改,中央财政奖补清算资金暂不拨付或由财政收回,待企业按政策要求整改到位后再行下拨。如为城市集中供暖的能耗企业技改工程都不到位且经营大多比较困难,困难有的是政府政策定位形成的问题,如政府实行限价或指导价,有的是企业经营管理方面形成的问题,如收费、燃煤采购等环节的管理,有的是经济周期性的问题。如果是政府政策定位形成的经营困难,政府财政必须进行适当的补贴,以保证企业的可持续生产经营,但前提是企业必须对生产经营的各个环节进行检查和清理,以明确企业的经营存在问题的关键环节和问题所在,政府和社会中介机构应参与检查和清理,如果确属地方政府政策而形成的困境,地方财政应给予资金补贴以利于企业完成节能减排技改。

(七)加强节能减排项目中央财政预算的执行力度

只要项目竣工决算或全部投入运营,财政奖补资金不必等技改项目运行3年以上再拨付,新政策与目前计划下达时财政预拨60%的奖励资金政策相比来看明显不切合实际情况,不要将财政奖补资金放成冷饭后再给企业,实施节能减排节能技改的这些企业,在生产经营中存在各种困难,主要体现在技改资金紧缺,他们是想尽各种办法来筹措技改资金,国家产业政策应雪中送炭、趁热打铁。财政不为经济增长助力,就可能为经济危机买单,在企业完成技改最需要资金的时候,财政政策就应及时给予奖励扶助,这比等到企业经营出现困难时给予救助更有价值,因为企业不可能仅仅为获得占其投入技改资金10%比例都不到的中央财政奖励,而去投入巨资进行节能减排工作,财政奖补资金应在项目完工投入正常运行后,尽快拨付给企业。

(八)改进节能减排类事后项目的中央财政预算执行的管理

财政预算安排分为事前和事后两种形式,一种是建设项目在财政预算安排的资金到位后开始建设;另一种是建设项目实施完成后由财政安排预算资金。目前人们对事后财政预算执行力重视不够,其实对事后财政预算的管理比事前项目的预算管理更重要,今后随着公共财政框架的构建和改革的深入,事后财政预算的规模将扩大,因此必须对这种政府的隐形负债加强管理,并在工作实践中充分予以体现,政策承诺能兑现财政支出的应可尽快兑现,这样一是可以保证财政预算与建设事项的同步性,二是可以为那些事前投巨资于节能技改的企业及时输入新鲜血液以增强其活力。所以,应该加强节能减排项目预算执行的速度,当然相关部门也不能等因奉此地不加分析地盲目只求预算执行的速度,要防止出现一放就乱、一抓就死的政策效应,应在理性的层面对待事前和事后的财政预算执行,并通过财政监督去促进建设项目实施,加强事后财政预算的执行力度管理,对于提升中央财政的宏观调控能力,提高参与国家经济政策决策能力,提高政策前瞻性与准确性把握经济走向具有积极的意义。

(九)节能减排技改项目可行性调研认证要充分

因为项目的申报是由企业提出的,所以项目申报一是要选择合适的节能减排量,二是技术先进并能最大限度降低企业的成本和提高企业效益的项目,三是企业申报项目要量力而行,量体裁衣,既不能无限超前,也不能因循守旧、过于保守。企业应做到目标与能力三方面的统一,兼顾而不能偏废,因为国家对企业申报项目一经批复同意,就成为企业与国家之间必须履行的契约,不履行契约的义务也就不能享受相对的权利。所以企业在申报项目时还应充分兼顾眼前与长远、投入与产出的平衡,不要申报了力不能及的项目后不能完成,更不要因为节能减排技改而使国家的帮扶政策成为企业发展的陷阱。■

猜你喜欢

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

活力(2019年15期)2019-09-25

近代史学刊(2018年2期)2018-11-16

金融博览(2016年12期)2017-01-09

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11