滇中城市群产业演进研究

2013-01-18 00:55胡宗群吴映梅杨静思邓小威

地域研究与开发 2013年1期

胡宗群,吴映梅,2,张 伟,杨静思,邓小威

(1.云南师范大学 旅游与地理科学学院,昆明650500;2.中国科学院 地理科学与资源研究所,北京100101)

0 引言

中国是一个发展中的转轨经济大国,作为一个后起的发展中国家,产业结构演进直接关系到国家经济发展的好坏,而产业结构合理化和高级化是产业演进的判断标准[1]。因此,研究产业结构是分析与制定区域产业发展战略的必要条件。对于产业演进的研究,宏观、中观尺度研究成果较为丰富,而从中观、微观尺度切入对城市(群)的产业演进的研究则相对欠缺。本研究以滇中城市群为例,在剖析滇中城市群经济发展及产业结构时空演进特征的基础上,运用以结构多元化系数和区位熵为主要指标体系的关联分析方法,评价滇中城市群产业结构演进状态,以期构建一个城市群产业结构演进状态的研究评价体系,从而为区域经济的发展做出有益探索。

滇中城市群包括昆明、玉溪、曲靖、楚雄4个州市,国土面积约9.56万km2,2010年地区生产总值4 266.9亿元,占云南省的59.06%,是云南经济最发达的地区、省级优先开发区、带动云南经济发展的核心增长区,也是中国西部特色鲜明的竞争力较强的门户城市群。

1 滇中城市群经济发展的时空特征

1.1 经济发展的时间演进特征

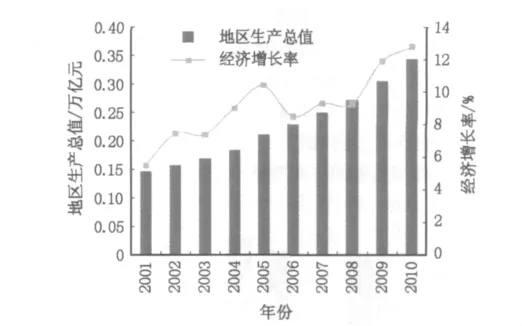

滇中城市群2001年至2010年经济呈现快速增长态势,2010年滇中城市群 GDP达到4 266.9亿元,人均GDP达到30 973元。2001—2010年间,滇中城市群地区生产总值从1 463.35亿元提高到3 450.56亿元(以2005年为基年),年均增长率达到10%(图1)。滇中城市群的经济增长速度低于全国经济增长速度(11.11%),略低于云南省经济增长速度(10.12%)。

图1 2001—2010年滇中城市群GDP及经济增长率变动情况Fig.1 Change of GDP and economic growth rate of Yunnan central urban agglomeration area from 2001 to 2010

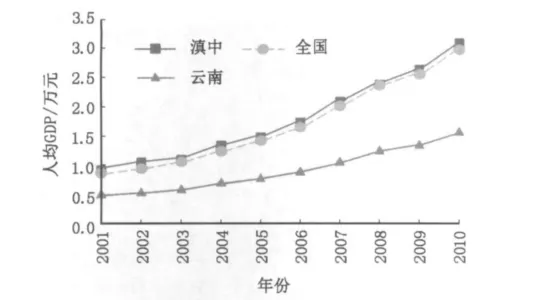

滇中城市群近10年经济呈现平稳增长态势,2001—2005年,人均GDP从9 220元增长到14 820元,年均增长率为12.6%,低于全国年均增长率(13.25%),高于云南省年均增长率(11.71%);2005—2010年,滇中城市群人均GDP从17 381元增长到30 973元,年均增长率为15.54%,接近全国水平(15.88%)和云南省水平(15.26%)(图2)。2010年滇中城市群的人均 GDP为30 973元,略高于全国人均水平(29 748元)。

1.2 经济发展的空间差异特征

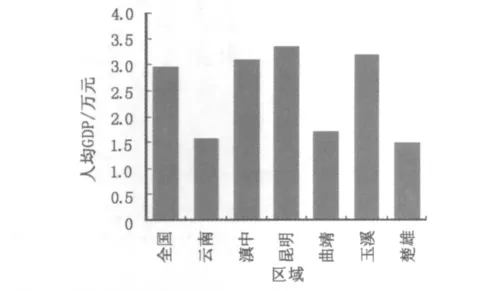

根据2010年滇中城市群各市的GDP和人均GDP指标,分析滇中城市群经济发展的空间差异。首先,从地区生产总值来看,各州市的经济发展差异大。2010年昆明、曲靖、玉溪和楚雄州的地区生产总值分别是2 120.3,1 005.6,736.4 和 404.6 亿元,其中,最高的昆明是最低的楚雄州的5.24倍。其次,从人均GDP来看,各州市之间的经济发展差距也较大,昆明、曲靖、玉溪和楚雄分别是 33 549,17 228,32 089,14 960 元,最高的昆明的人均GDP是最低的楚雄州的2.24倍。其中,昆明、曲靖、玉溪3个市的人均 GDP高于全省平均水平(15 760元),楚雄州人均GDP低于全省平均水平;昆明和玉溪的人均GDP高于全国平均水平(29 748元),曲靖市、楚雄州的人均GDP低于全国平均水平,仅为全国平均水平的1/2左右(图3)。上述分析反映出滇中城市群区域内经济发展的空间差异相对较大。

图2 2001—2010年滇中城市群、云南及全国人均GDP变动情况Fig.2 Change of per capita GDP of Yunnan central urban agglomeration area,Yunnan Province and China from 2001 to 2010

图3 2010年滇中城市群、云南及全国的人均GDPFig.3 The per capita GDP of Yunnan central urban agglomeration area,Yunnan Province and China in 2010

2 产业结构的时空评价

2.1 产业结构时间演进评价

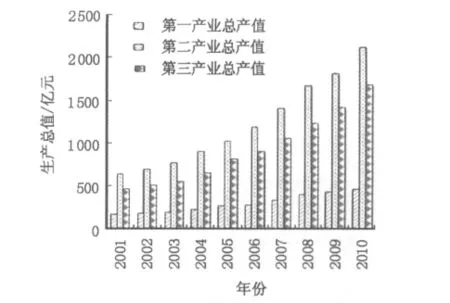

从产业结构的演进过程来看,2001—2010年,滇中城市群的产业结构一直处于“二、三、一”的产业结构演进状态(图4),整个产业演进的总体趋势具有不平衡性:第一产业的产值比重和劳动力比重持续下降,第二产业和第三产业的产值比重和劳动力比重上升,其中,第三产业劳动力比重上升较快。至2010年,滇中城市群的三次产业产值比重为10.9∶49.6∶39.5。总的来看,滇中城市群产业结构演变的总体趋势和世界已完成工业化的国家和地区产业结构演变规律基本一致,产业结构逐渐趋于合理化和高度化。

图4 2001—2010滇中城市群三次产业结构变动Fig.4 Change of industrial structures of Yunnan central urban agglomeration area,Yunnan Province and China from 2001 to 2010

2.2 产业结构的空间差异

从滇中城市群各州市的产值比重看,昆明以第三产业为主,其他3个州市以第二产业为主。各州市的第二、三产业产值比重都较大,第一产业产值比重较小(图5)。

图5 2010年昆明、曲靖、玉溪、楚雄三次产业结构Fig.5 Industrial structures of the cities of Kunming,Qujing,Yuxi and Chuxiong in 2010

昆明市是云南的省会城市,是云南省唯一的特大城市和西部地区第四大城市(仅次于成都、重庆、西安),是滇中城市群的核心,也是中国面向东南亚、南亚开放的门户枢纽,是中国唯一面向东盟的大都市,2010年昆明市三次产业结构表现为“三、二、一”形式(三次产业产值结构比重5.6 ∶45.4 ∶49.0),其主导产业是旅游业、花卉业、生物资源开发产业,而曲靖、玉溪和楚雄州3个州市的三次产业结构表现为“二、三、一”形式(三次产业产值结构比重分别为 18.2 ∶52.4 ∶29.4,9.4 ∶62.2 ∶28.4,22.4 ∶42.5 ∶35.1)。曲靖主导产业为能源、化工、冶金及汽车产业,2010年曲靖汽车产量达到70 948辆。玉溪的主导产业主要是烟草产业,2010年玉溪实现“玉溪”品牌销售量52.43万箱,“红塔山”品牌销售量213.56万箱。楚雄州的主导产业有建筑业、生物资源开发产业、冶金化工产业,2010年楚雄州的医药制药业产业增加值为1.69亿元,冶金化工业增加值为30.5亿元。在第二产业为主导产业的结构模式下,曲靖、玉溪和楚雄州的经济都有了较快的发展。

3 产业结构演进状态评价

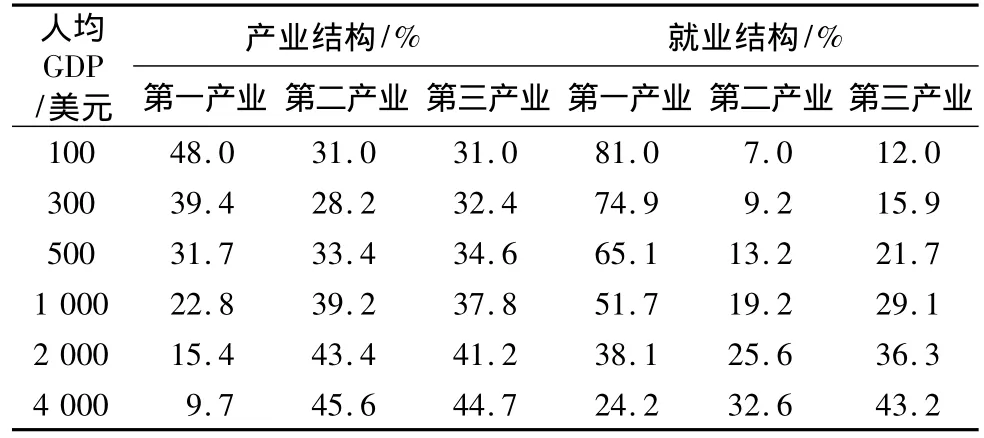

参照钱纳里的标准模式,2010年滇中城市群人均GDP达到2 013美元(1980年美元可比价),第一产业、第二产业、第三产业的产值比例为10.9 ∶49.6 ∶39.5,就业比例为32.3∶26.6∶41.1。其产业结构和就业结构数据大致位于标准模式中人均GDP 2 000~4 000美元的范围,这是否意味着滇中城市群区域产业结构演进状态合理?本研究将构建以结构多元化系数和区位熵为主要指标体系的关联分析方法,对滇中城市群产业结构演进状态进行评价(表1)。

表1 钱纳里的标准模式与2010年滇中城市的产业结构和就业结构比较Tab.1 The comparison of the Chenery’s standard model and the industrial structure and employment structure of Yunnan central urban agglomeration area in 2010

3.1 产业结构演进系数

不同的产业结构具有不同的整体效益,从而影响经济发展的速度,各阶段的经济发展速度需要相对应的产业结构,从而促进产业结构不断由低级向高级演进[2]。

式中:C为产业结构演进系数;P为第一产业产值;S为第二产业产值;T为第三产业产值。

世界产业演进的趋势表明:无论是在发达国家还是发展中国家,产业结构多元化发展与产业结构的演进方向是一致的[3]。换句话说,产业结构多元化程度不断提高的过程也是产业结构不断优化升级的过程。2010年滇中城市群产业结构演进系数为9.194,明显高于云南省产业结构演进系数6.520,表明滇中城市群产业结构演进领先于云南省平均水平,而接近全国平均水平(9.900),按人均GDP统计的滇中城市群经济发展水平接近全国平均水平,这表明现阶段滇中城市群的“二、三、一”产业结构相对合理,产业演进水平与全国大致同步。

3.2 区位熵

区位熵(Q)又称专业化率,用来衡量研究区域产业结构的专业化程度和专业化部门[4]。计算公式如下:

式中 :N1,A1为研究地区(市、州)某产业及其更高层次区域(省、区)相同产业的净产值;N0和A0为研究地区(市、州)全部产业及其更高层次区域(省、区)全部产业的净产值。根据公式(2),计算出2010年滇中城市群相对于云南省及全国各产业的区位熵(表2)。

表2 2010年滇中城市群相对云南省及全国各产业区位熵Tab.2 The location quotient of the three industries of Yunnan central urban agglomeration area in 2010

由表2可知:滇中城市群相对于云南省的第一产业的区位熵为0.709,低于相对于全国的区位熵1.077,从表面看,滇中城市群第一产业在云南不具有竞争优势,在全国竞争优势较弱。需要指出的是,滇中城市群第一产业中的水稻种植业、水产养殖业及畜牧业在云南第一产业产值结构中规模不大,因此,该指标反映出滇中城市群第一产业的产值和就业集中的相对程度相对云南较低,这主要是因为占据云南第一产业重要份额的割胶业及热带水果种植业是滇中城市群所没有的,并不能说明滇中城市群的第一产业地区竞争力弱,相反,滇中城市群相对于全国的第一产业的区位熵为1.077,表明滇中城市群的第一产业还是具有一定优势的。

滇中城市群第二产业的区位熵较高,同时滇中城市群的经济发展水平略高于全国平均水平。这再次表明:在工业化未完成的发展中国家,工业制造业的发展是地区经济增长的引擎[5],第二产业的发展对地区生产总值的增长具有重要意义。

滇中城市群的第三产业的产业区位熵具有省域相对优势,相对于云南省的产业区位熵为1.061,但与全国相比没有优势,其相对于全国的区位熵为0.916,第三产业结构扩张的市场化完善作用还有待提升。

3.3 相关系数分析

相关分析法主要揭示各地理要素间相互关系的密切程度,运用相关系数可以分析滇中城市群国内生产总值和各产业之间的关系[6]。相关系数的计算,对两个要素x和y,如果这两个要素的样本值分别为xi和yi(i=1,2,3,…,n),可以把x与y的相关系数定义为:

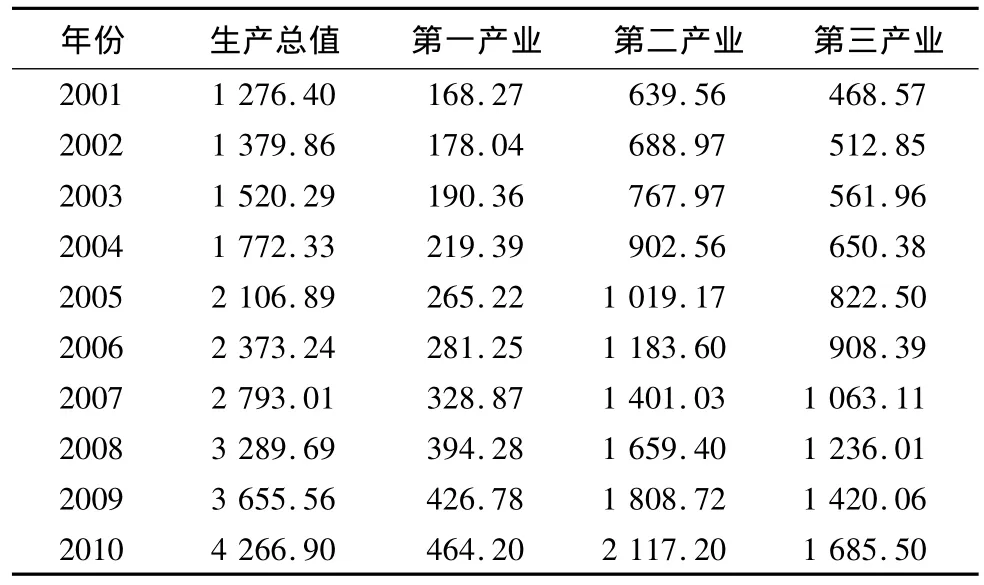

表3 2001—2010年滇中城市群国内生产总值及其各产业生产总值 亿元Tab.3 The GDP and industrial structures of Yunnan central urban agglomeration area from 2001 to 2010

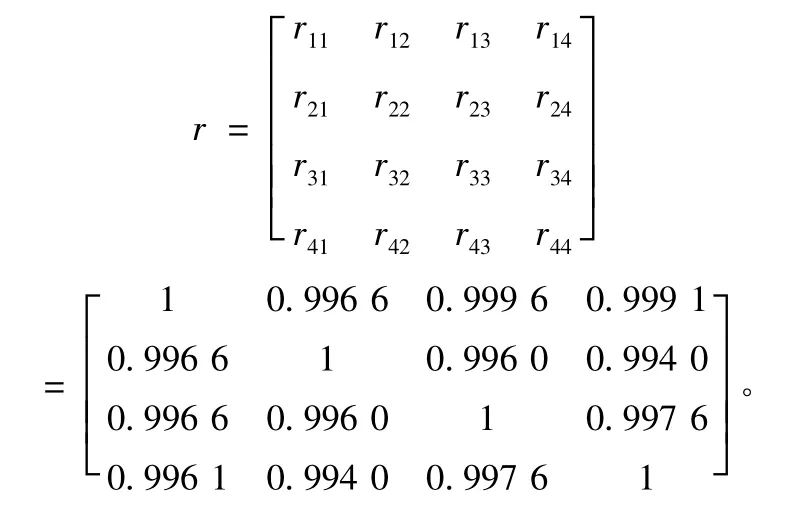

对表3中滇中城市群国内生产总值与各产业产值之间进行相关系数计算后得到相关系数矩阵如下:

由于相关系数是随着样本数的多少及取样方式的不同而改变的,所以还要检验滇中城市群国内生产总值与各产业之间的相关系数的可信度。

本研究采用2001—2010年间10年的数据,当n=10 时,其显著水平 P 值 P0.1=0.549 4,P0.05=0.631 9,P0.02=0.715 5,P0.01=0.764 6,P0.001=0.872 1。显然,滇中城市群国内生产总值与各产业之间的相关系数r都大于P0.001,这说明滇中城市群国内生产总值与各产业之间的不相关概率只有0.001,换言之,各要素之间相关的概率高达99.9%。即本研究所得出的滇中城市群国内生产总值与各产业之间的相关系数是有效的。

相关系数可作为判定两者之间关联程度的量化依据,滇中城市群地方生产总值与各产业的相关系数矩阵显示:r13>r14>r12,这表明滇中城市群地方生产总值与第二产业的关联程度 >滇中城市群地方生产总值与第三产业的关联程度 >滇中城市群地方生产总值与第一产业的关联程度。这再次说明:第二产业的提升即工业化是滇中城市群经济发展的引擎。

滇中城市群各产业间的关联程度r34>r23>r24,表明第二产业与第三产业的关联程度 >第一产业与第二产业的关联程度 >第一产业与第三产业的关联程度。换言之,第二产业的发展对促进第一、三产业的发展具有明显带动作用,着重发展第二产业对进一步促进滇中城市群的发展具有重要意义。

综上分析,滇中城市群的产业结构演进与其经济发展水平大致协调。现阶段滇中城市群“二、三、一”产业结构对经济发展有促进作用。未来产业结构调整,着重发展第二产业,继续发挥工业的引擎作用,同时协调发展第三、第一产业,促进产业结构不断优化、升级,提高滇中城市群产业经济的竞争力。

4 促进产业协调发展的思路对策

滇中城市群作为云南省优先开发区和建设我国面向西南开放重要桥头堡核心区,承担着省域经济社会发展的增长极作用,其产业的合理演进关系着全省经济的跨越式发展。正确把握滇中城市群产业结构演进规律,提出合理的产业发展思路对策,对于促进滇中城市群及整个云南经济的发展具有重要的意义[7]。

4.1 加强基础设施建设力度

基础设施在提高国家生产力的同时还改善着人民的生活水平,是一个国家物质文明发展水平的重要标志[8]。自国家实施西部大开发以来,滇中城市群基础设施建设取得明显成就,但由于区内地形复杂,加之远离我国经济发达的东部沿海地区,基础设施总体发展水平欠佳,在云南省建设我国面向西南开放重要桥头堡的新形式和新要求下,加强基础设施建设能最大限度地降低因经济区位所造成的制约,且随着滇中城市群一体化进程步伐的加快,必须进一步加强基础设施建设。

4.2 提高第一产业生产效率

滇中城市群产业结构虽然已进入“二、三、一”的阶段,但并不说明滇中城市群的农业具有较高的生产效率。相反,由于滇中城市群地形复杂,很多地区都不宜进行机械化、规模化的农业生产,且市场闭塞,第一产业生产效率较低。因此,加大对农业的投入,走农业产业化发展的道路,提高农业劳动生产率,提高农产品的附加值,提高产业的生产效率,不断引导农业剩余劳动力向第二、三产业转移是滇中城市群第一产业调整方向。

4.3 加快第二产业发展速度

世界各国和地区的现代化发展实践表明:工业化是实现现代化不可逾越的历史阶段,是一个国家和地区经济发展运行机制中的主要引擎,没有工业化,任何一个国家和地区想要实现物质财富高度充裕和科学技术高度发达是不可能的[9]。滇中城市群作为云南省优先开发区,制造业的结构性扩张仍然是未来经济增长的动力,未来经济发展不可避免地仍要走工业化道路,在对传统工业进行技术改造的同时,加大对高新技术产业的重视,促进产品的升级换代,并树立产品的品牌效应。

4.4 构建第三产业服务体系

作为连接消费与生产的纽带和桥梁,第三产业的发展直接关系到物质生产部门(第一、二产业)乃至滇中城市群经济发展战略目标能否顺利实现。近年来,滇中城市群第三产业在旅游业尤其是会展经济的带动下得到了快速发展。但与全国平均水平相比,滇中城市群第三产业内部结构单一,以旅游业为主的第三产业在其特殊的内在结构的影响下,并不能适应城市群内第一、第二产业的发展和人民生活水平提高的需要,滇中城市群应大力丰富第三产业的组成要素,形成城市群第三产业发展的基本框架,在此基础上,加快包括金融保险业、房地产业、零售批发业、教育和社会服务业等在内的第三产业的发展,使第三产业成为最具活力的经济增长点。

4.5 利用外贸推动产业升级

在云南省建设我国面向西南开放重要桥头堡的背景下,滇中城市群作为桥头堡核心区,应积极推动与东南亚、南亚的联系,发展对外贸易,促进多样化产品出口结构的形成。相对于与云南接壤的东南亚、南亚国家与地区,滇中城市群一方面具有比较工业优势,发展滇中城市群的劳动密集型产品,通过技术创新,培育新的资本技术密集型产品,形成多层次的产业结构和多样化的产品出口结构。另一方面,针对老挝、缅甸等国初级产品廉价的特点,积极合理扩大进口,适当进口农产品及手工业产品,实现进出口贸易的良性循环[10]。在此基础上,扩大生产型资源产品的进口,加大引进国外先进技术和设备的力度,促进产业结构升级[11]。

[1]萧文韬.产业结构协调理论综述[J].武汉理工大学学报,2003,25(3):151-155.

[2]李诚固,韩守庆,郑文升.城市产业结构升级的城市化响应研究[J].城市规划,2004(4):31-36.

[3]覃成林.产业有序转移与区域产业协调发展——基于广东产业有序转移的经验[J].地域研究与开发,2012,31(4):1-4.

[4]王国栋.区域经济发展中的“狼群效应”——以郑州与泉州市为例[J].地域研究与开发,2011,30(2):11-14.

[5]陈华.论产业结构的演进与经济波动[J].湖南财经高等专科学校学报,2000(4):6-8.

[6]关伟.辽宁沿海经济带产业结构分析[J].地域研究与开发,2011,30(4):21-25.

[7]徐康宁,王剑.中国工业化进程:国际比较与复合型发展战略取向[J].江海学刊,2005(3):63-69.

[8]王衍用.区域开发战略研究的理论与实践[J],经济地理,1999,19(2):116-119.

[9]钱利英,吴映梅,徐燕苗.滇西北民族地区经济发展水平与产业结构演进状态协调分析[J].经济地理,2010,30(8):1278-1293.

[10]樊杰,曹忠祥,吕昕.我国西部地区产业空间结构解析[J].地理科学进展,2002,21(4):295-296.

[11]杨静思,赵健霞.滇中城市群产业结构目标研究[J].城市,2012(5):34-36.

猜你喜欢

房地产导刊(2021年8期)2021-10-13

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

印刷工业(2020年5期)2020-03-29

英语文摘(2019年5期)2019-07-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27