基于copula-SV模型的股市相关性的多分辨分析

2013-01-17 02:18王相宁郑晓智

中国科学技术大学学报 2013年12期

王相宁,郑晓智

(中国科学技术大学管理学院统计与金融系,安徽合肥 230026)

0 引言

随着经济全球化进程的加快,各经济变量间的相关性也显著加强,其中任意一个变量的变动都会给其他变量带来不同程度的影响,所以相关性的研究就变得极其重要.如资产定价、投资组合的选取、风险管理等问题都与相关性密不可分.在对相关性的分析中通常的方法有4种:线性相关系数、Granger因果检验[1-2]、MVGARCH类模型[3-4]和copula方法[5-7].然而前两者存在着较大的不足之处:线性相关系数要求变量间的关系必须是线性且是方差有限的,而现实中的金融时间序列大都是厚尾分布,方差可能有时不存在;Granger因果检验只能定性地研究变量之间的关系,不能做定量的描述.MVGARCH类模型中最常见的是CCC-MVGARCH模型与DCC-MVGARCH模型.唐齐鸣等使用DCC-MVGARCH模型研究了内地股市与香港和美国股市的动态相关性,结果表明,随着股权分置改革和人民币汇率改革的实施,中国内地市场和香港市场以及美国市场的关联程度逐渐提高,其关系存在结构性变化[8].但是,CCC-MVGARCH模型假设相关系数为常数,不符合现实金融资产之间动态相关的情况,而弥补了这类缺陷的DCC-MVGARCH模型[9]又不能够捕捉金融资产间由于非对称冲击所导致的非对称动态相关性.copula则弥补了这些不足,其作为一种更灵活、稳健的分析工具被大量地研究.如Embrechts对过去相关性度量方法提出质疑,将copula理论引入了金融领域的数量分析,并用实际例子来拟合多元分布和构建变量之间的相关结构,取得了许多有意义的研究成果,为copula理论在现实中金融领域的应用研究开辟了可行的道路[10].Rockinger等使用1980~1999年股票市场的日数据,并假设股票市场收益率序列服从t分布,建立多维copula-GARCH模型,研究股票市场之间的相依关系,而研究结果表明无论是在繁荣还是萧条时期,欧洲市场与美国市场之间的相关性要明显地小于欧洲股票市场之间的相关性,且欧洲股票市场的相关性在1980~1999年在不断地增加[11].Sohnke使用时变copula函数研究了欧元对17个欧洲国家的金融市场之间相依关系的影响,研究结果表明,在欧元区内,欧元的产生,明显地增强了法国、德国、意大利等大型的金融市场间的相依性;而非欧元区的英国等与欧元区的股票市场相关性也在明显地增强;同时文章也强调了英国等加入欧元区的可行性[12].

近年来国内关于copula的研究也在不断深入.张尧庭从概率论的角度探讨了copula函数在金融领域的应用[13].韦艳华等系统介绍了copula函数的定义、性质以及在金融中的应用,特别是针对中国金融市场做了大量的实证分析,得到了许多可喜的成果[14].闫海梅等利用Kendall秩相关系数与copula函数之间的关系,使用Clayton copula函数来度量上证A股、深证A股和沪深300指数之间的尾部相关性[15].由实证结果验证表明,Clayton copula函数在度量尾部相关性上有所侧重,上尾相关系数趋近于1,下尾相关系数趋近于0,且沪深300指数对组合的尾部风险影响较大.

随着金融市场的不断发展,交易者的种类及数量也在不断增加,从而其复杂性也在不断增加.Shefrin等指出由于金融市场存在着大量交易周期不同的交易者,他们以自己的交易行为影响着整个市场,从而造成了金融市场的复杂性[16].而小波变换可以将其分解在不同的交易周期上,进而对每个周期及各周期间进行相关性分析,使得对金融市场的分析更加准确.如Razdan使用小波方法研究了G7国家的股票价格和债券收益率的变化关系,结果表明不同国家的股票价格与债券收益率的相关系数不同,并且不同时间尺度上的相关系数也是不同的[17].Conlon对对冲基金不同投资策略的相关性进行了小波多尺度分析,结果表明,持有期不同,各个投资策略间的相关性和市场风险也不同[18].

近年来,多尺度下相关性的研究在国内也相继涌现.金秀等使用小波分析的方法研究了多尺度下中国A、B股之间的相关性[19].研究结果表明上证A指与深成A指、上证B指与深成B指的相关系数在各尺度上都比其他4个相关系数大,这说明中国A股和B股各自市场间的一体化程度相对较高,相关性较大.许栩使用上证指数与保险行业月度数据,运用小波分析的方法和格兰杰检验法定量分析寿险保费收入与股市的关系,研究结果表明:股市是寿险资金的主要投资渠道,证券市场走势波动将直接影响寿险资本价格;保险公司根据资金收益情况,调整保险产品价格,从而影响保费规模[20].曾志坚等使用VAR-DCC-GARCH及小波变换方法研究了中国创业板与主板股票市场间的相关关系,研究结果表明:从长期趋势看,中国创业板与主板市场之间存在双向的均值和波动溢出;从短期来看,在1~2天的短期交易周期中,两者之间不存在任何溢出效应[21].

基于此,本文拟采用Archimedean copula函数结合SV-t模型对上证指数和深成指数进行相关性分析,尤其是尾部相关性.本文主要做了以下工作:①选用并详细解释了滤波器长度为8的极大重叠离散小波变换,并将上证指数和深成指数的日数据分解在了4个尺度上;②对各尺度下的时间序列数据分别采用SV-t模型拟合边缘分布并建立copula函数来拟合沪深两市在不同尺度上的收益率;③对copula SV-t模型进行参数估计和检验;④分析沪深两市的尾部相关性,最后结合不同尺度上的收益率相关性对各种投资者的投资理念和投资行为给出了相应的解释.

1 模型

1.1 极大重叠离散小波变换 (MODWT)

对于如何描绘不同金融市场的非线性相关性,国内外的许多研究仅局限于对低频数据的相关性研究.随着现代计算机技术的飞速发展,高频数据越来越容易获得,而且从理论上来说,高频数据在描绘市场的变化规律方面比低频数据效果要好得多.在金融时间序列的研究和应用方面,小波理论成了研究高频数据的有力工具,如Karuppiah等用小波变换分析了高频金融数据[22],Gencay等用小波多尺度分析方法研究了股市的非对称风险特征[23].而极大重叠离散小波变换(maximum overlap discrete wavelet transform,MODWT)[24]是经过修改后的小波变换,其优点在于描述非平稳时间序列时不受小波变换对时间序列起点选择敏感性的影响,且相比离散小波变换来说,更不依赖于小波滤波器;同时,利用MODWT对时间序列在不同的尺度上加以分解,可实现时间序列的多分辨分析.

设时间序列{Xt}的长度为N,定义第j层极大重叠离散小波变换小波和尺度系数为N维向量Wj,Vj,其元素分别为

(1)

式中,滤波器hj,l,gj,l被称为是第j层极大重叠离散小波变换小波和尺度滤波器,Lj为hj,l与gj,l的宽度.

1.2 copula-SV模型

随机波动模型(stochastic volatility model)简称SV模型,由Taylor最早提出,后被引入计量经济学领域,特别是在金融时间序列方面得到了广泛的应用.SV-t模型是一种厚尾SV模型,其与标准SV模型主要区别在于模型的扰动εt不是服从标准的正态分布,而是服从自由度为v的t分布,从而具有捕捉实际金融收益序列的尖峰厚尾的能力.这样,基于copula理论[25-26]和SV模型可构造如下二元copula-SV模型:

(2)

θi,t=μ+φ(θi,t-1-μ)+ηi,t

(3)

(ε1,t,ε2,t|It-1)~C1t(Tυ1(ε1,t),Tυ2(ε2,t)|It-1)

(4)

(η1,t,η2,t|It-1)~C1,t(Φ(η1,t),Φ(η1,t)|It-1)

(5)

式中,yi,t表示某一金融时间序列样本数据的第t日的收益率;θ表示收益波动率的对数;φ为持续性参数,反映当前波动率对未来波动率的影响,且φ<1,SV模型是协方差平稳的.式(4)中的copula函数用来描述两个潜在观测变量之间的相关结构,式(5)中的copula函数用来描述两个潜在波动过程之间的相关结构.潜在的波动θi,t服从一个持续性参数为φ的高斯AR(1)过程.Cit(*,*)为任意的二元copula函数,本文拟采用Archimedean copula函数;Φ(*)为一元标准正态分布;Tvi(*)是均值为0、方差为1、自由度为vi的t分布函数.

1.3 模型检验

对于copula-SV模型的检验,我们采用AIC信息准则[25],其定义如下:

AIC=-2logML+2m

(6)

式中,ML表示极大似然函数值,其形式是

m表示独立参数的个数.AIC信息准则包含了模型和参数估计的信息,其值越小,说明拟合的效果越好.

1.4 Archimedean copula函数

由于Archimedean copula函数比较简单而且性质较好,所以得到非常广泛的应用.本文将引入以下3类特殊的Archimedean copula函数:

Gumbel copula函数

(7)

Clayton copula函数

(8)

Frank copula函数

(9)

式中,φ(t)为copula函数的生成函数.Gumbel copula函数和Clayton copula函数能够分别捕捉到的是上尾与下尾的相关性;Frank copula函数密度函数分布具有对称性,因此无法捕捉到随机变量间非对称的相关关系,只适合描述具有对称结构的相关结构的变量之间的相关关系,此外,它的变量在分布的尾部是渐进独立的,对上尾部和下尾部相关性变化都不敏感,难以捕捉到尾部相关的变化.我们将式(7),(8)中的C(u,v)分别代入式(10),(11),可以得到不同置信水平下的尾部相关系数.

上尾相关系数

λU(α)=(1-2α+C(α,α))/(1-α)

(10)

下尾相关系数

λL(α)=C(α,α)/α

(11)

2 实证研究

2.1 数据来源及处理

我们选取每日收盘时的上证指数与深成指数数据,时间跨度为2006-01-01~2011-12-31,数据来源于华融证券通达信交易软件.实证分析用R和WinBUGS软件.

在分析中,定义收益率为

Rt=lnpt+1-lnpt.

我们将{Rt}分解在4个尺度上,其中,1级尺度与2~4日对应,2级尺度与4~8日对应,3级尺度与8~16日对应,4级尺度与16~32日对应.选择这个特殊的分层是充分考虑到MODWT本身特点与投资者交易周期相一致的结果.对于时间序列消噪来说,如果分层过少,就容易遗漏频率较低的噪声;而分层过多则会过滤掉一些频率较大的真实信息.同时对于绝大多数投资者而言,基本都仅以日K、周K和月K线作为投资的参考指标,所以研究周期控制在30 d左右为最佳的选择,故本文将时间序列的数据分解在4个尺度上,最长周期为32 d,与绝大多数投资者的投资分析行为相符.而在对MODWT滤波器的选择上,我们充分考虑了不同长度的滤波器对时间序列变动的模拟效果,分别尝试了长度为4的Daubechies尺度滤波器(D(4))、长度为6的Coiflet尺度滤波器(C(6))、长度为8的“最接近对称”尺度滤波器(LA(8))、LA(10)等[24],结果表明当滤波器长度选择较短时,会出现明显的人工痕迹,导致有不真实的块状、三角形等不平滑的现象;而滤波器长度过长时,虽然能够更好地反映时间序列的特征,但是离散小波变换的系数明显地受到边界的影响;在使用LA(8)滤波器时,我们观测到其得到的平滑的模拟效果很好地匹配了时间序列的数据,它不会产生明显受小波形状影响的多分辨分析成分,这样就可以更好地刻画原始数据本身的特征,其模拟图形如图1所示.

(a) 上证指数

(b) 深成指数图1 LA(8)上证指数和深成指数多分辨分析Fig.1 Multiresolution analyses of Shanghai composite index and Shenzhen composite index by LA(8)

图1为上证指数与深成指数在滤波器长度为8时MODWT下得到的模拟图.图1中X表示原始序列,W1~W4为分层效果图,V4为模拟效果图.由图1可以看出,W1即第一层的小波系数波动最为剧烈,随着尺度的增加波动就越平缓.

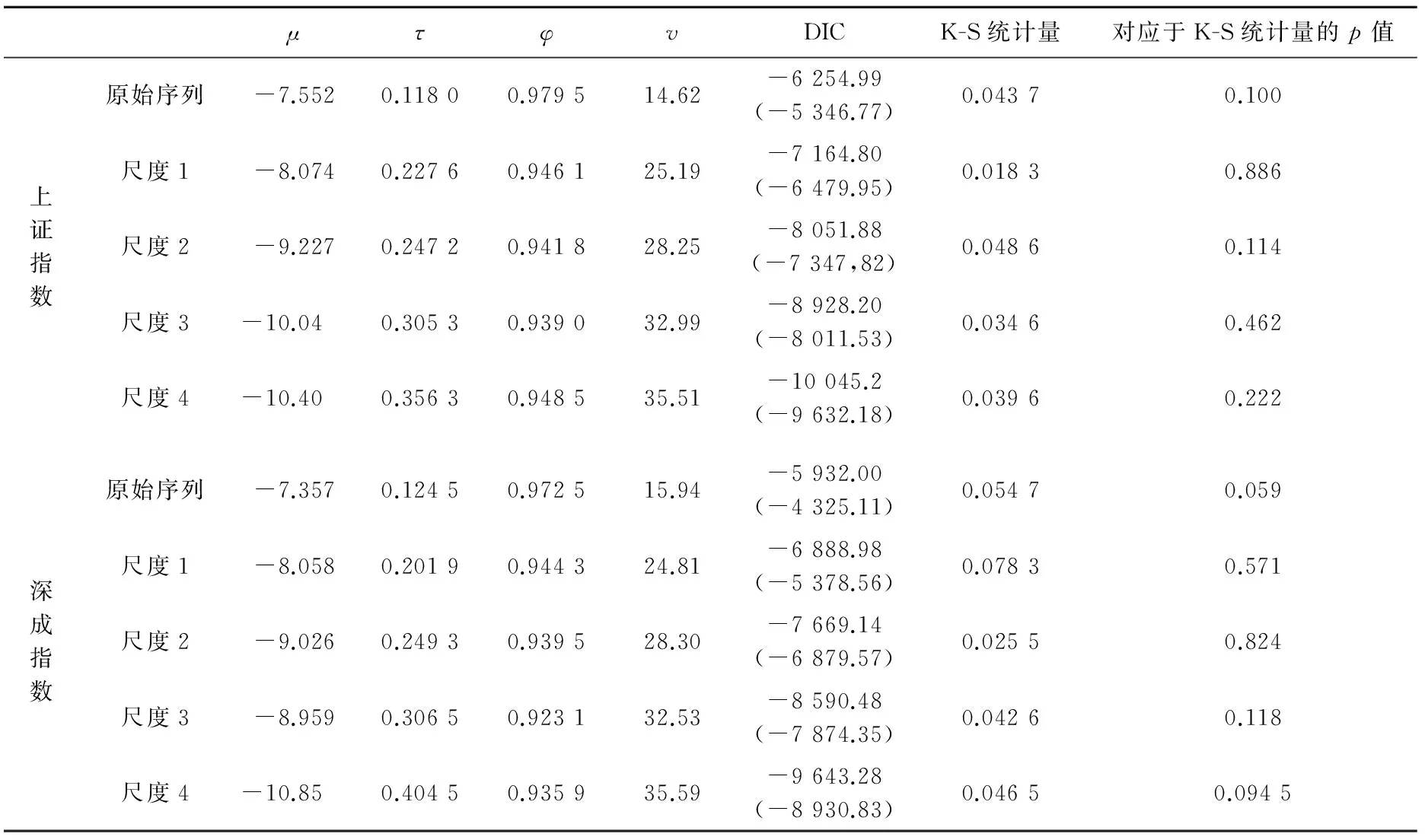

在对上证、深成指数的数据进行小波分解后,得到各尺度下时间序列数据的统计性描述,如表1所示.由表1可以看出,各尺度时间序列的峰度系数都大于正态分布的峰度系数,这表明股票市场收益率分布比正态分布更加有明显的厚尾性,有尖峰尾厚的特点.而偏度系数明显不为0,说明收益率时间序列有明显的非对称性.上证、深成指数的原始序列偏度系数都为负,说明其具有左偏厚尾的特征;上证指数在1~4个尺度中的偏度系数全部为正,而深证指数在尺度1、2为正,尺度3、4为负,说明深成指数中不同交易周期的交易者的交易行为有一定的差异.同时JB正态检验的结果(JB统计量)也证实了这点,收益率服从正态分布的概率为0,故本文选择t分布作为边缘分布是合理的.

2.2 边缘分布SV-t模型与参数估计

边缘分布SV-t模型的参数估计采用马尔科夫蒙特卡洛(Markov chain Monte Carlo,MCMC)方法[27],SV模型参数估计的先天不足在于其观测值的离散性,因此在这些离散数据的基础上估计连续时间模型比较困难,而MCMC方法在估计连续时间模型方面应用最为广泛.在对模型的估计中,我们参考文献[29],选择参数μ,φ,σ,v,θ0的先验分布分别为

φ1~Be(20,1.5)σ2~IGa(2.5,0.025)μ~N(0,100)v~χ2(8)I(4,40)θ0~N(μ,σ2)

用MCMC方法得到各参数后,再对原序列进行概率积分变换,使用K-S统计量检验其是否服从于[0,1]的均匀分布,结果如表2所示.

由表2可以看出,代表波动率水平的参数μ随着周期的增加有一定的下降趋势,说明随着交易周期的增加,指数波动性有减弱的趋势;代表波动持续性水平的参数φ都接近于1,说明无论是在短期还是在长期,上证与深成指数的波动都具有明显的波动持续性.另一方面,利用Spiegelhalter等提出的方差信息准则(DIC准则)[30]可以看出,与标准的SV模型相比较,SV-t模型能够更有效刻画收益率时间序列的特征,而K-S统计量及对应的概率值则表明概率积分变换后的序列在0.95的显著水平下都服从于区间[0,1]的均匀分布,表明边缘分布SV-t模型的设定是合适的.

2.3 copula-SV模型的参数估计2.3.1 各序列间相关系数

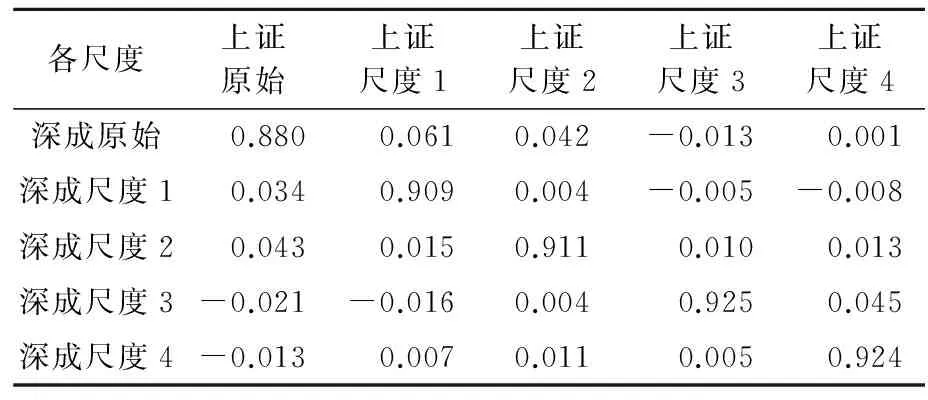

为了衡量各尺度下变量的随机变化方向和变化程度一致性,我们引入Gini关联系数γ来衡量观察它们的变化趋势,结果如表3所示.

由表3可以看出,沪深股市间同尺度下的相关系数分别为0.880,0.909,0.911,0.925和0.924,都接近于1,具有明显的相关性,且明显大于不同尺度间相关系数,说明不同尺度间的交易的相互影响程度是很小的,几乎可以忽略.随着交易周期的增加,相关系数也在增大,这说明长期投资者更关注全局,即整体的经济形势,同时有较长的时间对市场各种信息做出评估,克服了市场信息冲击带来的影响,导致交易前后的相关程度要强于短期交易者.而短期投资者更倾向于投机性的买卖,对于整体的关注要明显低于中长期投资者,由于与长期投资者的交易理念存在差异,短期投资者对于信息的反应与长期投资者差异较大,容易受各种市场信息的冲击影响,导致其相关程度相对较弱.

表1 上证指数和深成指数在不同尺度下的收益率统计性描述Tab.1 Statistical description on the yield of Shanghai composite index and Shenzhen composite index under different scale

表2 上证指数和深成指数在不同尺度下的边缘分布参数估计Tab.2 Parameter estimation of marginal distribution on Shanghai composite index and Shenzhen composite index under different scale

【注】 括号中的数据是标准SV模型的DIC值.

表3 各尺度之间Gini关联系数γTab.3 The Gini coefficient γ between each scale

2.3.2 copula 函数参数估计与检验

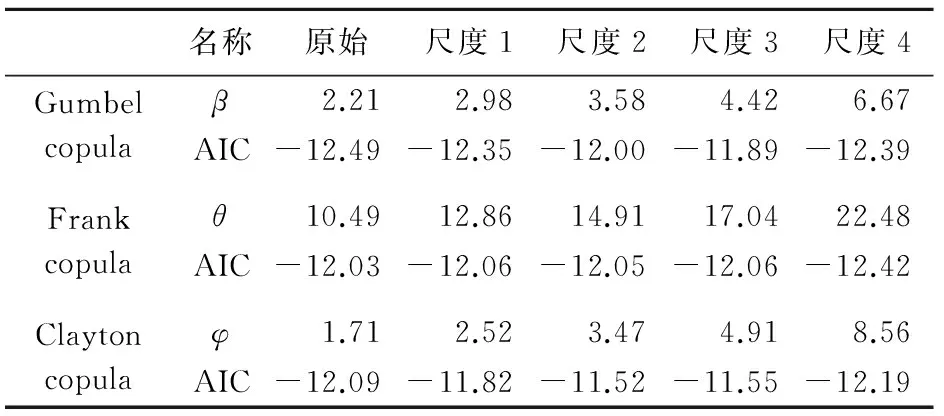

不同的连接函数刻画出不同的相依结构,为了充分考虑同尺度下的相关结构,我们分别采用Archimedean copula函数中的Gumbel copula函数、Frank copula函数和Clayton copula函数.在求得边缘分布的基础上,对各尺度下copula的参数估计,结果如表4所示.由表4可以看出,随着周期的增加,3种copula函数下的参数值都明显地增大.Gumbel copula函数在原始数据及尺度1中的AIC(Akaike information criterion)标准值分别为-12.49,-12.35,小于Frank copula与Clayton copula的AIC值,拟合效果较好;Frank copula函数在尺度2,3,4中AIC值分别为-12.05,-12.06,-12.42,明显小于Gumbel copula和Clayton copula的AIC值,拟合效果较好.这说明,随着时间序列的尺度不同,序列相关性特征发生了变化,因而就需要用不同的copula函数来拟合.

表4 同尺度间copula函数参数估计与检验Tab.4 Parameter estimation and testing of copula function in the same scale

2.3.3 尾部相关性研究

由于Gumbel copula函数和Clayton copula函数能够分别捕捉到的是上尾(牛市)与下尾(熊市)的相关性变化规律,故根据式(10),(11)可以得到不同置信水平下各尺度的上尾与下尾的相关性,估计结果如表5所示.

表5 不同置信水平下各尺度上尾及下尾的尾部相关性Tab.5 Lower (upper) tail dependence under different scale at different confidence level

从表5可以看出,在0.95的置信水平下,上证指数与深成指数在不同尺度下的上尾相关系数分别为0.652,0.755,0.814,0.842,0.901;下尾相关系数分别为0.668,0.760,0.819,0.868,0.922.可见,随着周期的增加,下尾相关性和上尾相关性都有明显增强的趋势.而且,在同一置信水平下,各尺度的上尾相关性要小于下尾相关性,说明无论在短周期还是长周期内,沪深两市同时出现大幅上涨的概率小于同时出现大幅下跌的概率,这与我国股市投资者的构成、心理特点以及沪深两市主要成分股不同有关.在市场出现下跌时,往往会造成投资者恐慌心理,投资沪深两市的投资者都倾向急于抛出手中的股票,继而造成两市的大跌;然而在股市上涨的过程中,由于上涨动力的差异,不同行为的投资者往往会选择不同的市场,稳健的投资者往往会选择有着较为稳健回报率的、大盘蓝筹股居多的上海市场,而激进的投资者或投机者往往选择起伏更加剧烈的、中小市值股居多的深圳市场,这样就造成了上证指数和深成指数不同时大涨的情况.

3 结论

本文在MODWT的基础上将上证指数和深成指数的日数据分解在了4个尺度上,分别采用SV-t模型拟合边缘分布,并建立Archimedean copula函数来拟合两市在不同尺度上的收益率,分析其尾部相关性.结果表明:(Ⅰ)沪深两市不同尺度上的时间序列存在尖峰尾厚的特征;(Ⅱ)随着周期的增加,指数波动性有减弱的趋势;无论是在短期还是在长期,上证与深成指数的波动都具有明显的波动持续性;(Ⅲ)沪深两市时间序列在同尺度下的相关性远远大于不同尺度下的相关性;(Ⅳ)同一置信水平下,各尺度的下尾相关性要大于上尾相关性,这与我国股市投资者的构成、心理特点以及沪深两市主要成分股不同有关;且随着交易周期的增加,不论是下尾还是上尾的相关性都明显增强,这与股市的长期投资者和短期的投资者的交易理念以及对市场信息的处理速度不同有关.该研究结果告诉我们,在促进股票市场健康发展过程中,既要尽可能地全方位提供信息,也应在清算(例如,股票清算费率规定)等制度上区别对待长短期投资者,以应对他们在投资理念上存在的明显差异.

References)

[1] Granger C W J.Investigating causal relations by econometric models and cross-spectral methods[J].Economic,1969,37(3):424-538.

[2] Mills T C.The Econometric Modeling of Financial Times Series[M].2nd ed.Cambridge:Cambridge University Press,1999.

[3] Dong Jie,Pan Heping,Yao Yiyong,et al.Empirical study on the correlation of oil,stock and gold markets based on DCC-MVGARCH model[J].Forecasting,2012,31(4):53-57.

董杰,潘和平,姚一永,等.基于DCC-MVGARCH模型的石油、股票和黄金市场相关性实证研究[J].预测,2012,31(4):53-57.

[4] 王兴峰.中国与国际证券市场间的风险传染效应:以上海、香港、日本和美国股市为例[D].杭州:浙江工商大学,2010.

[5] Si Jiwen,Meng Jianling,Gong Pu.A correlation analysis of stock markets with Copula method[J].J Huazhong Univ of Sci & Tech (Nature Science Edition),2005,33(1):114-116.

司继文,蒙坚玲,龚朴.国内外股票市场相关性的Copula分析[J].华中科技大学学报 (自然科学版),2005,33(1):114-116.

[6] Li Jianlun,Fang Zhaoben,Lu Wei,et al.Copula approach and dependent default research[J].Operations Research and Management Science,2005,14(3):111-116.

李健伦,方兆本,鲁炜,等.Copula方法与相依违约研究[J].运筹与管理,2005,14(3):111-116.

[7] Qin Weiliang,Wang Ying,Da Qingli.Dependence analysis of finance markets using copula[J].Operations Research and Management Science,2007,16(5):106-110.

秦伟良,王颖,达庆利.基于Copula的金融市场相关分析[J].运筹与管理,2007,16(5):106-110.

[8] Tang Qiming,Cao Wei.Correlation dynamics between China,US and HK stock returns[J].Statistical Research,2009,26(2):21-27.

唐齐鸣,操巍.沪深美港股市的动态相关性研究:兼论次级债危机的冲击[J].统计研究,2009,26(2):21-27.

[9] Cao Guangxi,Yao Yi,Empirical research on dynamic spillover effect and correlation in Shanghai and Shenzhen stock markets:Based on long memory VAR-BEKK(DCC)-MVGARCH model[J].Systems Engineering,2008,26(5):47-54.

曹广喜,姚奕.沪深股市动态溢出效应与动态相关性的实证研究:基于长记忆VAR-BEKK(DCC)-MVGARCH(1,1)模型[J].系统工程,2008,26(5):47-54.

[10] Embrechts P,McNeil A,Straumann D.Correlation and dependence in risk management:Properties and pitfalls [C]// Risk Management:Value at Risk and Beyond.Cambridge:Cambridge University Press,2002.

[11] Rockinger M,Jondeau E.Conditional dependency of financial series:An application of copulas[R].Paris:HEC School of Management,2002:202-228.

[12] Bartrama S M,Taylora S J,Wang Y H.The Euro and European financial market dependence[J].Journal of Banking and finance,2007,31(5):89-92.

[13] Zhang Yaoting.Copula technique and financial risk analysis[J].Statistical Research,2002(4):48-51.

张尧庭.连接函数(copula)技术与金融风险分析[J].统计研究,2002(4):48-51.

[14] Wei Yanhua,Zhang Shiying,Meng Lifeng.Copula theory and its application in finance[J].Journal of Northwest Sci-Tech University of Agriculture and Forestry (Social Science Edition),2003,3(5):97-101.

韦艳华,张世英,孟利峰.Copula理论在金融上的应用[J].西北农林科技大学学报,2003,3(5):97-101.

[15] 闫海梅,王波,韩艳艳.基于Copula理论的尾部相关性分析[J].统计与决策,2011,21:149-151.

[16] Shefrin H,Statman M.The disposition to sell winners too early and ride loser too long:Theory and evidence[J].Journal of Finance,1985,40(3):777-790.

[17] Razdan A.Wavelet correlation coefficient of “strongly correlated” time series[J].Physica A:Statistical Mechanics and Its Applications,2004,333:335-342.

[18] Conlon T,Crane M,Ruskin H J.Wavelet multiscale analysis for hedge funds:Scaling and strategies [J].Physica A,2008,387(21):5 197-5 204.

[19] Jin Xiu,Wang Jiaxing,Liu Ye.Study on correlation between A share market and B share market in China based on wavelet analysis[J].Journal of Northeastern University (Natural Science),2010,31(5):750-756.

金秀,王佳星,刘烨.基于小波分析的中国A,B股市场相关性研究[J].东北大学学报,2010,31(5):750-756.

[20] 许栩.寿险市场与股市的关联性分析:基于小波变换方法[J].保险职业学院月报,2012,26(1):17-21.

[21] Zeng Zhijian,Zhong Zixuan,Zeng Yan.The spillover effect between Chinese GEM market and the main board market based on wavelet multiresolution analysis[J].The Theory and Practice of Finance and Economics,2012,33(6):43-47.

曾志坚,钟紫璇,曾艳.中国创业板和主板市场间溢出效应研究:基于小波多分辨分析[J].财政理论与实践,2012,33(6):43-47.

[22] Karuppiah J,Los C A.Wavelet multiresolution analysis of high-frequency Asian FX rates,Summer 1997[J].International Review of Financial Analysis,2005,14(2):211-246.

[23] Gencay R,Selcuk F,Whitcher B.Multiscale systematic risk[J].Journal of International Money and Finance,2005(8):612-629.

[24] Percival D B,Walden A T.Wavelet Methods for Time Series Analysis[M].London:Cambridge University Press,2000:159-204.

[25] Nelsen R B.An Introduction to Colpula[M].New York:Springer,1998.

[26] Sklar A.Function de repartition an dimensions etleurs marges[J].Publication de Institut deStatistique de Universite de,1959,8:229-231.

[27] Shan Guoli,Chen Dongfeng.A method to determinate the optimal copulas and its application[J].Journal of Shandong University (Natural Science),2005,40(4):66-71.

单国莉,陈东峰.一种确定最优Copula的方法及应用[J].山东大学学报(理学版),2005,40(4):66-71.

[28] Meyer R,Yu J.BUGS for a Bayesian analysis of stochastic volatility models[J].The Econometrics Journal,2000,3(2):198-215.

[29] Kim S,Shephard N,Chib S.Stochastic volatility:Likelihood inference and comparison with ARCH models[J].Review of Economic Studies,1998,65(3):361-393.

[30] Spiegelhalter D J,Best N G,Carlin B P,et al.Bayesian measures of model complexity and fit[J].J R Stat Soc B,2002,64(4):583-639.

猜你喜欢

科技风(2021年19期)2021-09-07

内蒙古民族大学学报(社会科学版)(2020年2期)2020-11-06

电子制作(2019年13期)2020-01-14

电子制作(2019年11期)2019-07-04

电子制作(2018年16期)2018-09-26

制造技术与机床(2017年10期)2017-11-28

系统工程与电子技术(2016年7期)2016-08-21

太空探索(2016年5期)2016-07-12

火控雷达技术(2016年2期)2016-02-06

时代英语·高三(2014年5期)2014-08-26