投资者情绪对金融脱媒的阈值协整效应研究

——基于中国不同经济周期的数据验证

2013-01-12 02:05:21司登奎

审计与经济研究 2013年5期

徐 胜,司登奎

(中国海洋大学 经济学院,山东 青岛 266003)

一、引言

金融脱媒是指资金供给者和需求者绕过金融机构而直接进行资金交易。随着我国金融改革的不断深化和市场体系的不断健全,直接融资渠道得到不断拓宽,直接融资渠道对间接融资渠道的替代效应越来越明显。金融脱媒能够减轻金融部门的压力,提高金融服务的效率,因此金融脱媒将是金融市场未来发展的一种趋势。近年来,通货膨胀在我国表现得非常明显,市场中“负利率”的出现导致资金大规模地体外循环,国内学者已经意识到了我国金融业正在经历着金融脱媒。金融脱媒产生的因素有很多,除供需缺口、利率、国内外宏观政策等市场因素之外,市场有效假说所不能解释的非市场因素对金融脱媒的影响也不容忽略。投资者是非市场因素的重要推动者,同时也是金融脱媒现象中的重要参与者,投资者的行为会对金融市场的发展起到一定的影响作用。传统经济学认为,投资者是理性经济人,然而行为金融学和情感心理学的研究成果却打破了传统经济学的假设,认为投资者在进行决策时并非完全理性,心理因素同样对投资者的行为造成不同程度的影响。

投资者情绪作为反映投资者心理的重要因素之一,是近年来国内外学者研究的热点,学者们主要围绕投资者情绪的波动如何影响投资者行为进而影响预期投资收益进行研究。传统经济学认为投资者情绪是一个短期甚至瞬态的市场行为,非中介化是金融市场发展的历史趋势,这种历史趋势不由市场参与者短期心态决定。因此,传统经济学认为在长期中,情绪的正负波动会相互抵消,不会对长期历史趋势产生影响。但来自心理行为实验及神经医学证明,心理作用具有延后性,即情绪不只是在短期或瞬间对市场主体的行为起影响作用,而是在未来相当长的一段时间内,情绪波动变化也会对投资者的行为产生不同程度影响。研究投资者情绪对金融脱媒的影响有利于深刻认识以投资者情绪为代表的非市场因素对金融市场的重要影响作用,同时对完善我国金融市场发展具有重要的现实意义。

二、相关文献回顾

金融脱媒最早出现于20世纪80年代的美国,当时主要是指资金向高收益证券流动的现象。随后国内外学者开始对金融脱媒展开深入的研究,并取得了相对丰富的研究成果。归纳起来,学者们对金融脱媒的研究成果主要体现在四个方面。一是围绕着金融脱媒的本质(资金的流动不通过金融中介而直接交易),从不同角度对金融脱媒的概念进行界定。如:Hester从金融业务视角提出,金融脱媒是交易体系从中间人服务向无金融交易的过渡,或者是储蓄者和投资者直接进行的交易[1];Hamilton主要从银行作为中间人的视角出发,将金融脱媒定义为企业不通过银行而直接进行融资的行为[2];Harmes从广义金融市场交易的角度,提出金融脱媒是投资者或金融工具购买者绕过中介机构直接进行的交易[3];雷新途、熊德平主要从存款机构资金流向角度,提出金融脱媒的内涵,认为当存款利率在上限管制条件下时,存款机构的资金存在向货币市场流动的现象[4];李扬认为金融脱媒是资金流动不通过中介机构而直接进行交易的现象[5]。二是对金融脱媒的度量进行研究。由于不同学者对金融脱媒的概念界定不同,因此在对金融脱媒进行度量时所采取的指标也不尽相同:Hester从资金所有权的角度对金融脱媒进行度量,认为金融部门对非金融部门资金要求权的大小能够衡量金融脱媒程度,若要求权越大表明金融脱媒程度越小,否则金融脱媒程度就相对越大[6];Schmidt从金融市场资产结构和资产种类的角度对金融脱媒进行度量,采用资产中介化比率和资产证券化比率双重指标对金融脱媒进行联合度量,认为资产证券化比率越高、中介化比率越低,金融脱媒程度就越大[7]。国内学者对金融脱媒度量的研究尚处于初级阶段,主要借鉴国外学者所设计的指标进行研究。如:宋旺等人利用Schmidt所设计的金融脱媒度量指标,结合移动平滑自回归模型对我国金融脱媒的发展趋势进行了研究[9]。三是从金融脱媒对商业银行的影响以及商业银行如何采取应对策略进行研究。如:Kevin认为金融脱媒能够使规模较大的银行倾向于拥有较少的利息收入和相对较少的核心存款,因此商业银行会大力发展非传统业务,通过降低市场风险增加其市场价值[10];Mercer认为在金融脱媒的背景下,银行业需要提供复合化产品和服务来稳定自己的优势客户,从而提高在金融系统中的竞争力[11]。四是从金融脱媒对货币政策的影响角度进行分析。如:Bean等认为,从外部融资溢价和企业信贷可获得性角度来看,金融脱媒将导致产出缺口的实际利率弹性下降,进而降低货币政策对实体经济的影响力,也就是说,金融脱媒使得货币政策传导渠道发生改变,导致货币政策的效果呈现非对称性,使货币政策的效力有所下降[12]。

已有的研究表明,国内外学者均对金融脱媒做了相应的深入研究,但国内外学者对金融脱媒相关问题的研究侧重点有所不同。国外学者重点关注了金融脱媒的概念界定及其度量指标设计,从金融脱媒的不同角度提出了衡量金融脱媒的指标。同时,国外学者还从微观金融层面分析了金融脱媒对商业银行的影响,并提出相对应的政策建议。而国内学者对金融脱媒的研究起步相对较晚,主要是在国外学者研究的基础上,从金融资产结构的角度分析脱媒对商业银行以及货币政策等的影响。从国内外研究我们可以看出,学者对金融脱媒的因素缺乏深入研究,仅从市场发展角度提出金融脱媒是未来金融市场发展的一种趋势,即认为金融脱媒的发展与市场因素有着很大的关联,却忽略了非市场因素对金融脱媒所起的促进作用,更忽略了不同的经济周期下非市场因素对金融脱媒发展的影响,从而导致学者对金融脱媒的认识存在一定的缺陷。

鉴于此,本文选择投资者情绪作为反映投资者特征的重要非市场因素,研究其对金融脱媒的影响。根据金融脱媒的内涵,从投资者的心理因素着手,构造投资者情绪指数,并在中国不同经济周期视角下探讨投资者情绪和金融脱媒之间是否存在长期稳定的均衡关系?在长期趋向均衡的过程中,投资者对金融脱媒的影响是否具有非线性、非对称的特征?在不同的经济周期下,投资者情绪与金融脱媒之间的均衡关系又是如何变化?本文将围绕这三个问题进行深入研究。

三、现状描述及指标选取

(一)中国改革开放后经济周期的划分

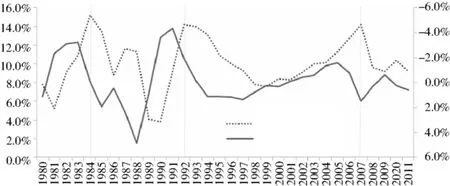

在经济周期的划分中,本文采用GDP潜在的增长率波动特征作为划分经济周期的依据。潜在增长率采用HP滤波法将GDP划分为趋势成分与和周期成分,其中的趋势成分根据潜在产出而定。国外常常采用季度数据进行趋势分析,但由于我国季度数据存在并不翔实,且统计的可靠性较差,因此本文选取1978—2011年GDP及GDP指数年度数据计算潜在产出。本文使用GDP指数(假设1978年GDP指数=100)将名义GDP折算为实际GDP,再经过HP滤波法计算潜在GDP。产出缺口=100×(实际GDP-潜在GDP)/潜在GDP,其中1978—2011年我国实际GDP增长率及产出缺口率波动特征见图1。

图1 三轮周期中GDP增长率与产出缺口率比较

从图1中我们可以看出,改革开放以来我国经济增长共经历了三轮周期,分别为:1981—1990年,1991—1999年,2000年至今。在经济周期的上升期,产出缺口率为负值,而在经济周期的下降期,产出缺口率为正。这说明产出缺口同向积累会逐渐形成对经济的反向压力,即产出缺口为正并上升,预示着未来经济增长将继续放缓。同时,从表1我们也可以看出产出缺口率波动的拐点一般领先经济增长周期性拐点1至2年出现。

表1 改革开放以来我国经济经历的三轮周期及产出缺口表现

(二)金融脱媒的变化趋势

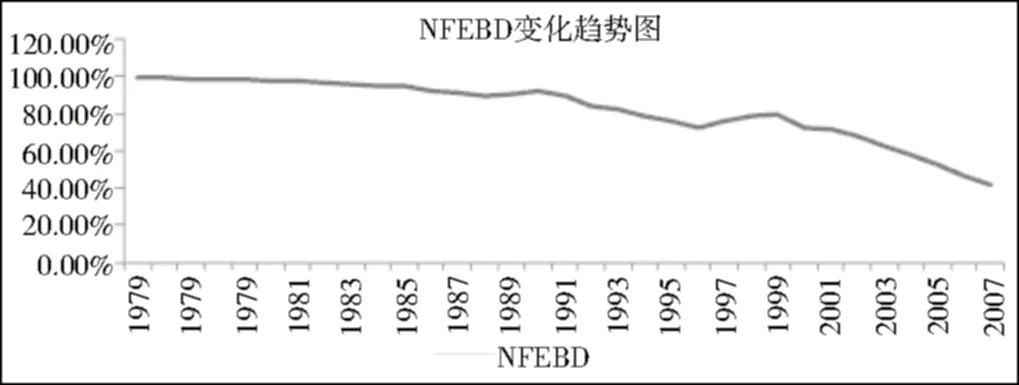

鉴于国内对金融脱媒度量的指标设计相对不成熟,因此本文使用Schmidt对金融脱媒度量的指标,采用非金融企业对金融部门的负债中介化比率(NFEBD)定量衡量金融脱媒变化的指标[7]。其中,NFEBD=非金融企业对银行的负债/非金融企业对国内的总金融负债,非金融企业对银行的负债=非金融企业获得的贷款+银行购买的企业债券,非金融企业对国内的总金融负债=非金融企业获得的贷款+企业债券+非金融企业发行的股票。NFEBD下降表明金融脱媒现象加剧。

图2 改革开放以来我国金融脱媒变化趋势

从图2我们可以看出,在改革开放初期,我国非金融企业的资金来源较为单一,中介化比率约为100%,这说明企业的资金主要来源于以银行为主的信贷机构。随着我国经济及金融市场的不断发展,尤其是股票和债券市场的诞生,非金融企业对金融部门的负债中介化比率开始下降,起初下降幅度非常微乎其微,直到20世纪90年代,NFEBD开始呈现快速下降的趋势,进入21世纪之后,由于股票市场、债券市场发展相对活跃,金融市场进入了快速发展时期,金融脱媒现象也表现出明显的快速发展趋势。虽然2000—2011年NFEBD波动不大,但自改革开放以来,金融脱媒发展的程度逐渐深入、速度也非常快。

(三)投资者情绪指标的构建

在证券市场中,投资者的行为对投资交易方式有很大的影响,并在一定程度上影响着金融脱媒的变化趋势。根据前文分析我们可知,投资者的行为除受市场因素影响之外,作为非市场因素的投资者情绪,同样决定着投资者的行为并进而影响金融脱媒的发展。本文借鉴易志高对投资者情绪构建的复合量化指标,通过主成分分析法构建多指标的线性组合,从而弥补单指标衡量投资者情绪所带来的非完整性、片面性的缺陷[14]。

依据易志高所构建的CICSI指标,本文将改革开放之后我国投资者的情绪指数进行无量纲化初始变换,初始投资者组合指标多元线性组合如(1)式所示。

CICSI=α1DCEF+α2TURN+α3IPON+α4IPOR+α5CCI+α6NIA

(1)

其中,DCEF表示封闭式基金的折价,由于封闭式基金经常折价发行,因此DCEF可以在很大程度上反映投资者的情绪。TURN表示股票市场的交易量,它能够很好地反映投资者的参与程度,当交易量变大时,表示投资者参与情绪较高,反之投资者情绪较低。IPON和IPOR分别代表IPO数量及IPO上市首日收益率,两者都能正向反映投资者情绪。NLA代表新增投资者开户数,能够很好地反映投资者对股票及证券的需求和参与程度。CCI是消费者信心指数,能够很好地反映投资者情绪,本文将其视为影响投资者情绪的因素。

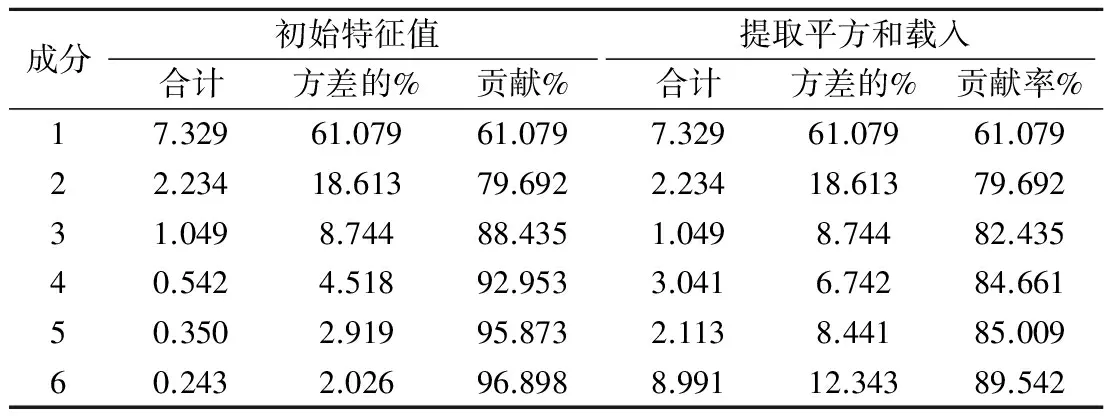

表2 主成分分析结果表

为了消除上述所选指标量纲的不同对分析的影响,本文首先对上述指标进行无量纲标准化处理,然后遵循主成分的累计贡献率大于85%的原则进行主成分提取,提取结果见表2。

从表2中我们可以得出,前6个因子的主成分累计方差达到89.542%。把方差贡献率的大小作为相应指标对投资者情绪影响的权重,本文得到投资者情绪指数的定量构成如(2)式所示。

CICSI=0.61DCEF+0.19TURN+0.09IPON+0.07IPOR+0.08CCI+0.12NIA

(2)

四、阈值协整模型的确定及检验

本文研究的目的是验证投资者情绪对金融脱媒的协整效应,且检验该协整效应是否为非线性、非对称以及在不同经济周期的阶段中该种影响表现为何种特征。为此,本文基于中国现实背景考虑的基础上,将投资者情绪和经济周期作为影响参数,构建其对金融脱媒影响的模型如(3)式所示。

NFEBDt=β0+β1CICSIt+β2CAPt+ħGAPt×f(GAPt-d;λ,m)+εt

(3)

其中,NFEBD表示金融脱媒的发展程度;CICSI衡量投资者情绪;GAP代表产出缺口;f(x)表示非线性条件下的逻辑函数,用以描述不同阶段的经济周期;参数m表示投资者情绪与金融脱媒在区域动态均衡过程中出现的结构突变点,用来解释发生变化时的阈值,即模型实现所设定的条件,由于经济周期变量采用产出缺口率来表示,因此设定初始阈值参数m=0。如果(3)式中的变量均为是同阶平稳的,且残差项也是平稳的,那么(3)式的结果表明在不同的经济周期阶段,投资者情绪与金融脱媒之间存在着长期的动态调节过程,即投资者情绪与金融脱媒之间存在着长期的动态均衡关系。

针对时间序列数据及避免伪回归的出现,本文对金融脱媒和投资者情绪变量进行平稳性检验。为了检验的科学性和准确性以及避免单一方法检验存在的误差,本文分别采用ADF检验、PP检验、KPSS检验和ZA检验。其中,ADF检验、PP检验和KPSS检验均是针对不存在结构变化的检验;而ZA是针对存在结构变化的检验,可以防止因数据出现结构突变而导致传统方法检验时失效给研究带来负面影响。采用上述四种方法进行平稳性检验的结果如下页表3所示。

从表3中结果我们可以得知,金融脱媒、产出缺口和投资者情绪指数原序列均是非平稳的,但经过一阶差分后,各变量均表现出平稳特征,即变量为一阶单整,符合了阈值协整的前提条件。利用ADF法、PP法、ZA法和KPSS法对平稳性所检验的结果是一致的,表明上述检验方法具有科学性和准确性,这将进一步为阈值协整检验奠定了基础。

表3 变量的平稳性检验

我国的金融脱媒与投资者情绪之间是否存在长期的非线性动态关系取决于对模型非线性转换之后进行的检验结果,如果非线性转换后的参数统计显著,则表明上述变量存在非线性动态关系,反之非线性动态关系不存在。由于我国经济呈现非线性波动特征,因此本文借鉴Dijk等方法对模型(3)中的产出缺口按泰勒规则进行展开[15-17],结果如下:

(4)

从前文分析可知,自改革开放以来,经济波动共经历三个周期,因此本文在(4)式中将产出缺口按三阶泰勒规则展开,并且将经济周期中的非线性机制转移项d取值为3,用以说明在三轮经济周期中,投资者情绪与金融脱媒之间的影响关系。

由上述变量的平稳性检验,我们发现各变量均是一阶单位根,因此无法使用普通最小二乘法对其进行估计,因为使用该方法估计参数会出现偏并差、无效、不一致的后果。针对(4)式中投资者情绪与金融脱媒之间的关系是否存在非线性的特性,本文提出假设H0∶ρ1=ρ2=ρ3=0,如果该假设被拒绝,则表明经济周期中投资者情绪对金融脱媒的影响呈非线性特征。由于变量均是非平稳的,因此本文借鉴Terasvirta针对非平稳数据所构建的LM统计量。为了避免样本较小而变量较多导致自由度减少,从而造成既定置信度下阈值临界值区间的扩大而产生不精准的研究效果,本文通过利用既定的样本,进行仿真重复检验,以确保研究的准确性[16]。其中仿真重复检验的具体步骤如下:

首先,我们将假设H0∶ρ1=ρ2=ρ3=0带入(4)式,得到(5)式:

NFEBDt=β0+β1CICSt+ρ0GAPt+εt

(5)

默认(5)式表现为线性特征,再利用普通最小二乘法进行估计,我们可以得到上述变量的三个参数β0、β1、ρ0以及残差项εt,然后将残差项进行标准化处理,记作μt。

图3 标准化后的蒙特卡洛模拟样本分布

其次,我们将μt有放回地进行随机抽样,然后利用上述步骤中所估计的参数,获取模拟样本。

最后,为了仿真实验的逼真性,我们将上述步骤重复10000次,便可得到10000个样本数量和10000个LM统计量,然后对其进行升降排序,便可得到每个分位点处的LM临界值。样本数据标准化所表现出的分布特征见图3所示。

从图3我们可以看出,数据集中于服从均值为0、标准差小于0.5的正态分布,这表明上述参数模拟出的数据具有相对稳定的特征,因此本文认为利用蒙特卡洛模拟算出的结果具有一定的科学性、有效性[18]。通过把原始数据和上述步骤计算出的LM统计量进行比较,我们认为如果原始数据计算的LM值大于仿真数据获得的LM值,则可拒绝前文假设,即认为在不同的经济周期下投资者情绪对金融脱媒的影响呈现非线性。

表4 模型设定确定结果

从表4我们可以看出,非线性检验中所计算出的统计量LM值为16.32,远远大于10%分位点处的临界值8.72,因此拒绝投资者情绪在不同的经济周期中对金融脱媒的效应呈线性变化的假设,即可以初步确定在不同的经济阶段中,投资者情绪对金融脱媒的影响是不同的,也就是说,从长期趋势来看,投资者情绪对金融脱媒的效应呈非线性、非对称的特点。

五、阈值协整模型的估计及再检验

由前文检验可知,投资者情绪与金融脱媒之间呈现出非线性动态关系。因此,本文借鉴Choi和Saikkonen的方法对模型(3)采取非线性最小二乘法(NLS)进行估计,并对估计后得到的残差进行平稳性检验,若残差服从单位根过程,表明在不同的经济周期阶段,投资者情绪与金融脱媒存在非线性协整关系,即二者在长期发展中存在着动态均衡关系。根据Choi和Saikkonen的方法使用NLS估计,得出估计的结果如(6)式所示。

NFEBDt=0.62+0.47CICSIt+0.54GAPt-0.58GAPt(1+exp(-4.21GAPt-3))-1

(6)

从估计结果来看,投资者情绪和经济周期在一定程度上都对金融脱媒存在着正向影响,即投资者情绪较高和产出缺口为正时,相应的金融脱媒现象也很明显。投资者情绪和产出缺口对金融脱媒的影响程度非常接近。经济周期(即产出缺口)在滞后3期时对金融脱媒起着非线性作用,即经济周期不仅对当前期的金融脱媒产生影响,其滞后效应也会影响后续两个经济周期的金融脱媒。由(6)式可进一步得到非线性估计的逻辑函数,如(7)式。

f(GAPt-3,λ)=(1+exp(-4.21GAPt-3))-1

(7)

该逻辑函数中的参数λ为4.21。该参数λ显著不为0,表明在不同周期中,投资者情绪对金融脱媒非线性影响的速度不同,这较好地反映了投资者情绪与金融脱媒之间关系呈现非线性变化的特征。该非线性变化也进一步表明了在分析影响金融脱媒的因素中,非市场因素(投资者情绪)所带来的影响不可忽略,且在分析时需充分考虑经济周期(产出缺口率)的动态变化所带来的影响。

根据(6)式所估计的结果我们可以发现:当逻辑函数f(x)的值大于0.93,即转移函数起着主导作用时,金融脱媒与产出缺口呈现负相关关系;当f(x)的值小于0.93时呈现正相关关系;而当逻辑函数f(x)的值等于0.93时,产出缺口率GAPt-3等于0.019,这时m值非常接近于本文设定的初始产出缺口率阈值参数(m=0),从而验证了模型设定参数的合理性以及投资者情绪与金融脱媒之间协整关系依赖于经济周期变化的特征。该变化特征具体表现为:当经济由萧条转为繁荣时,产出缺口率由正变为负,滞后三期的产出缺口率与金融脱媒之间存在负向相关关系;相反,经济由繁荣转变为萧条时,产出缺口率由负变为正,滞后三个周期的产出缺口率与金融脱媒之间存在正向相关关系。

为了保证上述结论的有效性,本文对非线性估计结果的残差序列进行平稳性检验。为了检验的准确性,本文依然采用ADF、PP、KPSS和ZA四种检验方法对其进行联合检验。根据Choi和Saikkonen[17]分析非线性模型固有特性的方法,对非线性估计结果所得到的残差序列随机抽取部分样本进行检验,这样可以在提高残差随机序列检验可靠性的同时,提高检验效果的一致性(具体检验结果如表5所示)。

表5 残差的平稳性检验

从残差的平稳性检验结果我们可以看出,上述使用非线性最小二乘法估计的残差服从单位根过程,表明使用非线性最小二乘法对模型估计结果是一致的,也再次验证了在不同的经济发展阶段,投资者情绪与金融脱媒之间的关系具有非线性动态均衡的特征。

此外,为了更清楚地看出残差的分布结果,本文进一步分别画出随机抽取残差序列的Q-Q分布图和Cook距离判别图。从图4中残差系列的Q-Q统计量分布图可以看出,几乎所有的残差点在同一直线上,这表明残差分布具有平稳的特征。从图4中的Cook距离判别图我们可以看出,残差点大部分落在了置信水平为95%的区域内,只有少数点落在了95%区域外。落在了90%的置信水平区间,表明残差在90%的置信水平下均是平稳的,该结果与上述利用平稳性检验得出的结果相同,说明投资者情绪与金融脱媒之间具有非线性动态均衡特征的这一结论具有科学性。

图4 残差Q-Q分布及Cook距离判别图

为了定量分析改革开放以来我国所经历三个不同经济周期状态下的投资者情绪与金融脱媒之间的协整效果,本文将(3)式重新引入参数η,模型变为:

NFEBDt=β0+β1CICSIt+β2GAPt+ħGAPt×f(GAPt-d;λ,η,m)+εt

(8)

(8)式表明,引入两个阈值参数,相当于将经济划分为三个阶段。为了降低由于样本数目缩减而带来实证分析精准度下降的负面影响,本文利用针对小样本估计具有精准性优势的完全修正的最小二乘法(FMOLS),分别对三个周期下的投资者情绪与金融脱媒之间的影响进行估计,在满足残差平方和最小以及SC与AIC最小的原则下,最终得出的估计结果如下:

(9)

从(9)式我们可以看出,在不同的经济周期中,投资者情绪、经济周期对金融脱媒的影响有所不同。首先,从每个经济周期下投资者情绪和经济周期对金融脱媒影响程度来看,我们发现投资者情绪对金融脱媒的影响程度均高于经济周期的变化对金融脱媒造成的影响程度。其次,从第一周期过渡到第二周期来看,投资者情绪和经济周期对金融脱媒影响的程度均呈变大趋势,但经济周期的影响相对较大,具体表现为,投资者情绪对金融脱媒影响的变化率增加了10.87%,经济周期对金融脱媒影响的变化率增加了11.91%。而从第二周期过渡到第三周期时,投资者情绪对金融脱媒的影响增加了21.57%,经济周期对金融脱媒的影响增加了8.51%,很显然投资者情绪超过了经济周期对金融脱媒的影响,这是因为从20世纪90年代之后,股票等新兴资本行业在我国得到了迅速发展,传统以间接融资为主的格局受到直接融资比例上升带来的冲击,故导致金融脱媒现象明显。

六、结论与政策启示

本文首次利用非线性阈值协整模型,在不同经济周期中定量分析了投资者情绪对金融脱媒的影响,且从长期视角下验证了投资者情绪与金融脱媒之间是否存在非线性阈值协整关系,研究结论可以概括为以下三点。

第一,投资者情绪对金融脱媒存在显著的正向影响,即当投资者情绪指数变大时,金融脱媒表现得非常明显;相反,投资者情绪出现低落时,金融脱媒趋向缓和。

第二,金融脱媒现象在不同的经济周期中表现的程度明显不同,在改革开放以来的三个经济周期中,金融脱媒现象从整体上呈现逐渐深化状态。同时,经济周期对金融脱媒也表现为正向影响,即当经济由衰落向繁荣转变时,金融脱媒现象呈深化状态;相反,当经济处于由繁荣向衰落转变时,金融脱媒现象呈缓和状态。

第三,在不同的经济周期中,投资者情绪对金融脱媒的影响显著不同,但在第二轮经济周期过渡到第三轮经济周期的过程中其影响非常明显,投资者情绪对金融脱媒的影响从10.87%增加到了21.57%,这表明投资者情绪对金融脱媒的协整影响依赖于经济周期的变化。

随着金融市场的不断发展、法规体系的不断完善,脱媒是未来金融市场发展的必然趋势。金融机构应对经济周期风险能力较低是导致投资者情绪波动的因素之一,因此如何应对经济周期对投资者情绪冲击以及投资者情绪波动对金融脱媒产生的负面效应是监管部门重要任务。同时,在金融脱媒发展的过程中,如何通过创新金融脱媒来满足投资者的需求也是亟须解决的问题。本文尝试从以下三点提出解决上述问题的思路。

第一,加强金融机构应对风险的能力,减少对投资者情绪的负面冲击。金融机构应对经济周期风险能力的大小是导致投资者情绪发生波动的重要因素之一。本文认为,加强金融机构应对经济周期风险的能力需要金融机构自身和监管部门共同实现。对于金融机构自身来说,需要根据经济周期走向和宏观经济政策及时调整自身的信贷结构、优化资产负债结构,尤其是中间业务结构调整以及核心业务的多元化发展。这些措施的实施能够很好地弥补经济周期对金融带来的不利冲击,从而使金融业务在经济周期波动中具有质量稳定、经营稳健的特征。此外,政府宏观政策、负利率因素、地下金融的发展、中小企业融资难、股票和债券市场发展的多元化也是影响投资者情绪的重要因素。监管部门应力争做到:首先,尽快弥补监管与立法的空白之处,建立一套完整全面并且行之有效的、规范的金融机构法律和监管制度;其次,谨慎推行金融开放,稳步实行汇率改革,在实行金融开放过程中,认真防范全球经济背景下的金融系统风险和非系统风险,在提高管理风险能力的基础上,增强我国在金融产业多元化需求方面的竞争力;最后,加强金融监管机构的协同配合,逐步弥补分业监管体制所出现的弊端。尽管“一行三会”的分业监管模式比较深化,但是对于个别业务的交叉环节容易造成监管的空白,因此监管部门之间应加强协同合作。金融机构自身和监管部门的双重合作,会减少投资者情绪波动对金融脱媒所带来的负面冲击。

第二,创新金融产品,满足投资者的功能性需求。金融脱媒的创新发展根本在于金融产品的创新。金融产品的创新是要以满足投资者的价值最大化为基准。随着金融脱媒的发展越来越深入,投资者对金融产品功能的需求也不断提高,多功能、价值型金融产品得到开发。因此,金融创新要以直接融资工具的创新为突破点,体现金融工具的最优功能,积极推出“价值型”和“功能型”金融产品,且在推出创新型产品之后,对金融服务进行创新,如对产品进行跟踪监测并不断完善、改进,通过满足投资者的效用最大化来减少其情绪波动对金融脱媒发展所带来的负面冲击。

第三,媒创新还要联通资本市场,通过私募基金、股票市场、债券市场和商业银行构造出多层次的金融市场,在多层次金融市场中开发多服务型产品,通过资产组合、金融创新等方式最大化满足投资者对金融服务的需求。另外,政府应不断加强金融市场的深度和厚度,从而促进金融市场的不断发展。

[1]Hester L.Financial disintermediation and policy[J].Journal of Money, Credit and Banking,1969,34(3):600-617.

[2]Hamilton F.The evolution of cooperation[J].Science,1981,76(3):1390-1396.

[3]Harmes S.Institutional investors and polanyi’s double movement[J].Review of International Political Economy,2001,13(8):389-437.

[4]雷新途,熊德平.企业融资交易的契约安排:一个交易费用经济学的分析框架[J].审计与经济研究,2012(2):89-96.

[5]李扬.脱媒:中国金融改革发展面临的新挑战[J].新金融,2007(11):15-16.

[6]Hester F.The relationship between bank portfolios and earnings: an econometric analysis[J].Review of Economics and Statistics,1996,25(4):372-376.

[7]Schmidt F.Disintermediation and the role of banks in Europe: an international comparison[J].Journal of Financial Intermediation,1999,14(8):36-37.

[9]宋旺,钟正生.基于MS-AR模型的中国金融脱媒趋势分析[J].财经研究,2010(11):115-123.

[10]Kevin.The associational economy: firms, regions and innovation[J].Ideas,1999, 6(1):66-69.

[11]Mercer.Efficient use of commodity futures in diversified portfolios[J].Futures Markets,2000,16(5):489-506.

[12]Bean J, Larsen G, Nikolov K.Financial frictions and the monetary transmission mechanism:theory, evidence and policy implications[J].Social Science Research,2002,5(1):29-36.

[13]易志高.中国股市投资者情绪测量研究:CICSI构建[J].金融研究,2009(11):174-180.

[14]Dijk D,Terasvirta W.Smooth transition autoregressive models-a survey of recent developments[J].Journal of Economic Review,1987,55(3):251-276.

[15]Terasvirta W.Test the constancy of regression parameters against continuous structural change[J].Journal of Econometrics,1994,4(2):211-228.

[16]Choi I,Saikkonen P.Tests for nonlinear cointegration[R].Working paper from Hong Kong University of Science and Technology,2005:62-70.

[17]欧变玲,左志秋,林光平.空间经济计量滞后模型及Bootstrep蒙特卡洛检验功效的模拟分析[J].统计与经济研究,2010(9):91-96.

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23 13:26:48

今日农业(2021年6期)2021-06-09 08:05:10

纺织科学研究(2021年1期)2021-03-19 05:18:34

支部建设(2020年30期)2020-12-18 01:04:28

北京航空航天大学学报(2020年10期)2020-11-14 09:26:02

中国外汇(2019年18期)2019-11-25 01:42:02

自动化学报(2019年6期)2019-07-23 01:18:32

兽医导刊(2019年1期)2019-02-21 01:13:50

中国卫生(2015年9期)2015-11-10 03:11:28

上海管理科学(2015年4期)2015-07-31 18:56:18