经济依赖、声誉效应与审计质量

——以会计师事务所分所为分析单位的实证研究

2013-01-12 02:17:34陈波

审计与经济研究 2013年5期

陈 波

(中南财经政法大学 会计学院,湖北 武汉 430073)

一、引言

审计师是否会对重要客户产生经济依赖性,进而导致审计质量的下降一直是资本市场投资者和监管者关注的议题。然而,学术界并未就此得出定论。有学者指出,在审计质量影响因素的研究中,分所是比事务所整体更为适宜的分析单位[1-2],与特定客户相关的大部分审计决策都是由分所来负责的[3-4]。尤其是在研究客户重要性对于审计质量的影响时,从分所角度进行的分析可能比从事务所整体角度进行的分析更为重要。因为从事务所整体来看并不重要的客户,对于特定分所而言,却有可能是其收入的主要来源。仅从事务所整体角度来研究客户重要性及其对审计质量的影响,有可能造成低估客户重要性。然而,学者们利用美国等发达国家数据进行的研究证明,由于存在有效的投资者保护机制和较高的法律诉讼风险,分所对于重要客户的审计质量不仅没有下降,反而有所提高[2,5]。

在中国资本市场上,由于缺乏有效的投资者保护机制、审计师面临的法律诉讼风险较低、事务所总部对于分所的控制力度较弱等原因,事务所分所更有可能对重要客户产生经济依赖性,并以牺牲审计质量为代价吸引并留住重要客户。利用中国上市公司2007—2010年的数据,本文拟检验分所层次客户重要性与审计质量的相关性,以及事务所声誉对于二者关系的调节作用。

二、文献回顾与研究假设

(一)文献的简短回顾

关于客户重要性与审计质量相关性的早期研究主要集中在事务所层面,且相关研究结论并不一致[5]。虽然有证据表明审计师对于重要客户的经济依赖性会导致更低的盈余反应系数或更高的资本成本[6-7],经济依赖性损害了投资者可“感知”的审计质量,但经济依赖性会损害“实际”审计质量的假设却没有获得有力的证据支持。国外的大多数研究没有发现以审计费用或非审计费用衡量的经济依赖性与实际审计质量的替代指标之间存在显著相关性[8-9]。虽然也有少数学者发现经济依赖性对于实际审计质量有显著影响,但其结论在不同的研究设计之下并不稳健[10]。国内一些学者则发现,会计师事务所对于重要客户不仅没有因为经济依赖性而降低其独立性,反而会增加独立性,当外部环境发生了有利于审计质量改进的变化之后尤其如此[11-13]。这些研究似乎表明,投资者和监管者对于客户重要性升高会导致审计质量下降的担忧是过虑了。

近年审计研究取得的一个重要突破是研究对象或分析单位更为贴近事务所内部实际决策单元,即事务所的业务分所。在规模较大的事务所中,为了更好地利用地方分所合伙人的本地化知识,更好地响应并满足客户的个性化需求,事务所总部一般会对地方分所实施分权化管理,即在保留必要控制权的前提下,赋予地方分所较大的经营自主权,使其成为相对独立的执业单位。很多学者在以分所为分析单位的新视角下探索审计质量差异的影响因素[2-3,5,14-15]。国外对于分所层次客户重要性与审计质量相关性的研究,其中一些不仅没有发现业务分所对于客户经济依赖性的增强有损审计独立性的证据,反而证明客户规模越大、经济重要性越高,分所的执业行为越谨慎,审计质量越高[2]。

在我国,由于最近几年才开始公开注册会计师所在分所的信息,故目前在分所层次研究传统审计议题的成果十分少见[16-17]。Chen等研究发现在1995—2000年,事务所分所对重要客户发表非标准审计意见的概率显著更低,而在制度环境发生了有利于审计质量改进的2001—2004年,分所层次的客户重要性对于审计师发表非标意见的概率无显著影响[17]。他们的结论意味着分所层次客户重要性有可能伤害审计质量,但这一效应受到外部制度环境变化的强烈影响。值得注意的是,他们的研究区间为1994—2004年,在这一时间段,我国证券资格会计师事务所的分所数目偏少(平均不足2家),造成分所层次和事务所整体层次的客户重要性难以区分,分所作为独立分析单位的价值尚不明显。这一状况在2007年以后有了明显的变化*2007年以后,我国证券资格事务所在政府主管部门做大做强战略的推动下,分所的平均数目由4家猛增至8家。,如今在分所层次上研究审计问题的意义更为重要和突出。

目前关于分所层次客户重要性和审计质量相关性的研究大多以发达国家资本市场为背景,这些国家具有良好的投资者保护机制,审计师出现审计失败将面临极高的诉讼风险,这使得客户重要性对于审计质量的潜在不利影响有可能被审计师的风险规避行为抵消。同时,发达国家的审计市场多由“四大”会计师事务所占据,这使得学者们很难检验那些声誉保护动机较弱的事务所及分所层次客户重要性的上升是否会导致审计质量下降。中国独特的经济与法律环境以及特殊的审计市场结构,使得我们有可能提供客户重要性会损害审计质量的证据,并且能够检验事务所的声誉和品牌在维护审计师独立性方面的重要作用,从而人们对于经济转型国家资本市场审计质量影响因素的理解,促进分所层次的审计实证研究。

(二)理论分析与研究假设的提出

关于分所层次客户重要性对审计质量的影响,有两种理论解释,即经济依赖假说和声誉保护假说[2]。经济依赖假说是指鉴于大客户是分所的主要收入来源,分所有可能会屈从客户的压力而发表对客户有利的意见。声誉保护假说是指如果在对知名大客户的审计中出现过失行为,分所及其所在总部将遭受更大的声誉损失,相关审计人员也更有可能受到处罚,且审计失败带来的诉讼成本也更高,因此,分所相对于重要客户可能独立性更强。审计师对于重要客户的经济依赖动机和声誉保护动机是同时存在的,但是在不同的制度环境中,两种动机的强弱不同,从而使客户重要性与审计质量呈现出不同的关系。因而有必要在不同的制度背景之下、利用不同国家的数据来检验客户重要性与审计质量的关系。

在中国的制度环境下,对于重要客户的经济依赖性更容易伤害审计独立性。中国资本市场的投资者保护力度较弱,审计师面临的法律诉讼风险较低,事务所之间的竞争较为激烈[18],这些外部环境因素均不利于维护审计独立性,中国资本市场缺乏能够抵消经济依赖性对于审计质量不利影响的机制。同时,中国事务所普遍规模较小(2010年底证券资格所的A股上市公司客户数仅有约40家,除“四大”中国成员所外,绝大部分本土事务所没有可以与竞争对手有效区分开的品牌和声誉)。上述因素都有可能造成我国审计师的声誉保护动机较弱,容易屈从于重要客户的压力。从分所层次来看,我们更有理由相信客户重要性对于审计质量有不利影响:首先,事务所分所并非独立法人实体,它们只能以事务所整体的名义承接业务,其业务收入主要归自己,但执业风险却要由事务所整体来承担,这种“负外部性”导致分所有更强的机会主义动机,更有可能为了经济利益而丧失独立性。其次,我国证券资格事务所的平均分所数目在近些年迅速增加,这些新增的分所大多数是由不具有证券资格的地方小所“加盟”形成的,它们在加入规模较大的证券资格事务所之后,通常还会保持独立的运作,具有极大的自主性,事务所总部难以对其施加有效的质量控制[19],这也会导致分所对于重要客户过度妥协。基于上述分析,本文提出研究假设H1。

H1:分所层次客户重要性的上升将导致审计质量的下降。

在信息不对称的世界中,声誉本质上是市场交易的参与者对于承诺可信性的投资结果,它既是一种信号显示机制,又是一种激励机制。由于声誉既是一项有价值的资产,同时又需要进行高昂的投资,那些业已形成卓著声誉的会计师事务所为了保持由于声誉和品牌带来的竞争优势和收费溢价,有更强的动机去约束自身的机会主义行为,维持并提高审计服务质量。作为“百年老店”,“四大”事务所与非“四大”事务所相比,具有更强的声誉保护动机。已有研究表明,“四大”的分所对于重要客户不仅没有丧失独立性,反而在审计时更为谨慎[2,5]。本文认为,即使中国资本市场投资者保护力度较弱,审计师的法律诉讼风险更低,审计市场的竞争更为激烈,与非“四大”的分所相比,“四大”的分所仍然有更强的声誉保护动机,原因是:首先,作为“四大”国际网络的组成部分,“四大”中国成员有义务维护国际网络的品牌和声誉,并接受来自于国际总部的统一质量控制;其次,虽然直至目前为止,针对审计师的法律诉讼寥寥无几,法律诉讼风险在当前尚未构成一种迫切的威胁,但潜在的法律诉讼风险始终存在,一旦法院对于涉及审计师的法律诉讼敞开大门,首当其冲的就是具有“深口袋”效应的“四大”会计师事务所;最后,“四大”中国成员在规模扩张上采取了与本土事务所不同的策略,它们在分所的设立上更为谨慎和稳健*与本土事务所的分所主要由吸收合并地方小所而来不同,“四大”的分所则几乎全部是自己设立的,且“四大”的分所设立速度明显慢于本土事务所。,“四大”更有可能对分所实施统一的质量控制政策,抑制分所的机会主义行为。基于上述分析,本文提出研究假设H2。

H2:分所层次客户重要性对于审计质量的不利影响,只存在于非四大会计师事务所之中。

三、研究设计

(一)样本选择与数据来源

要进行分所层次的审计研究,首先需要解决的问题是准确辨识某一个上市公司是由哪一家事务所的哪一个分所审计的。在美国,可以通过审计报告上的信纸开头信息辨识出负责该项审计业务的事务所分所。在中国,从审计报告上无法直接获得分所信息,但通过审计报告上的签字注册会计师姓名以及省级注协公布的注册会计师年度检查结果公告,研究者可以较为准确地识别负责某一上市公司审计业务的分所*由于两位签字注册会计师所在的分所可能并不一致,本文采用如下原则来确认客户的归属:(1)如果上市公司的两位签字CPA来自于同一分所,则确认为该分所的客户;(2)如果上市公司的两位签字CPA来自于不同的分所,且其中至少一位所在的分所与客户注册地为同一城市或同一省份,则按照临近原则确认为与客户注册地同处一个城市或省份分所的客户;(3)如果上市公司的两位签字CPA来自不同的分所,且没有任何一位签字CPA所在的分所与客户注册地处于同一城市或同一省份,则确认为第一为签字CPA(通常为项目合伙人)所在分所的客户。。会计行业管理网和会计师事务所及资产评估机构监管系统上的有关数据为我们提供了对信息进行交叉核对的机会。

由于从2007年开始才可以公开获得中国所有省级注协发布的注册会计师年度检查公告的完整信息,因此本文将2007—2010确定为样本区间。除了签字注册会计师所在的分所信息和会计师事务所在2007—2010年的合并信息系手工收集之外,本文其余数据均来自国泰安数据库。本文从CSMAR数据库中提取了2007—2010年间共7101笔公司年度观察值,其中有148家由于缺乏审计报告数据而被剔除,得到共计6953笔观察值。在剔除具有异常特征*主要包括B股公司、金融类上市公司、IPO公司、ST公司等。和数据缺失的观察值之后,本文最终得到4209个公司样本——年度观察值,2007—2010年每年的观察值分别为808、1021、1162和1218个。

(二)主要变量的度量

1.审计质量的度量

本文以异常应计项目衡量盈余管理程度,以修正的琼斯模型为基础,采用业绩调整的方法,计算异常应计项目(DA)[20-21]。异常应计项目DA为如下回归方程的残差项:

(1)

在方程(1)中,TA为总应计项目,等于营业利润减去经营性现金流量;ΔREVit和ΔRECit分别为营业收入和应收账款的变化值;PPEit为固定资产的原值;ASSETit-1为期初资产总额;ROAit-1为期初总资产回报率。本文对方程(1)进行分年度行业回归,为了保证回归系数估计的可靠性,本文要求每一年度每一行业的观察值数目不得低于10个。

DA值的绝对值(DA_ABS)即我们所使用的审计质量替代指标。正DA和负DA分别代表调增盈利和调减盈利的异常应计项目,本文除了利用DA_ABS作为审计质量替代指标进行回归外,还将DA分为正值DA(DA_POS)和负值DA(DA_NEG),并分别作为被解释变量进行回归,以检验审计师对于不同方向异常应计项目的敏感性。在本文的稳健性检验部分,本文还以审计师发表非标准审计意见(MAO)的概率作为审计质量的替代指标进行回归。其中,非标准审计意见被界定为带强调事项段的无保留意见、保留意见、否定意见和无法表示意见[17]。

2.客户重要性的度量

国外一般采用上市公司支付给会计师事务所的费用总额(包括审计费用和非审计费用)为基础来计算客户重要性[5]。由于我国上市公司审计费用的披露存在较多的缺失值,且披露口径不一,可比性较差,监管机构并未要求上市公司披露支付给会计师事务所的非审计费用,这导致在我国不宜以审计费用为基础计算客户重要性,故本文以客户资产总额的自然对数作为计算客户重要性的基础*采用这一方法的理由主要包括:第一,在我国,客户资产额是确定审计收费最重要的依据(Chen等,2010),在本研究中,二者的相关系数高达0.86,且在1%的水平上显著;第二,对资产额取自然对数不仅能够降低异常值的影响,还能够反映审计收费和客户资产额之间的非线性关系,即审计费用随资产额而增加具有边际递减效应。[17],计算公式为:

(2)

其中,Ln(ASSETijt)表示某一事务所的第i个分所在t年度审计的第j个客户资产额的自然对数;CI_OFFICEijt反映了客户j资产额的自然对数在t年度i分所所有客户资产额的自然对数合计数中所占的份额,该指标在0和1之间取值,值越大,客户重要性越高。由于我国事务所的分所数目和每一分所审计的上市公司客户数目均相对较少,CI_OFFICE的分布呈现出一定程度的非连续性,在0和0.1之间分布非常密集,而在0.2至1之间的分布则呈现出明显的非连续特征。考虑到数据分布的这一特点,以及审计师在实际决策过程中对于客户重要性的考虑(即审计师通常不会对重要性有微小差异的客户采取差别化对待措施,而只有当客户重要性超过一定的门槛值之后,才有可能导致审计独立性的显著下降),本文在主测试中未将连续变量CI_OFFICE作为客户重要性的替代指标,而是以CI_OFFICE为基础,构建了一个虚拟变量IMPOR_OFFICE。具体做法是:按照CI_OFFICE对某一分所某一年度的所有客户进行排序,排序在前25%的客户被界定为由于极为重要而有可能被审计师区别对待的客户*这些客户虽然数量上大约只占分所所有客户的25%,但其资产额(营业收入额)占分所当年所有客户资产总额(营业收入总额)的比例却平均高达12.11%(12.30%);这些非常重要的大客户资产额(营业收入)的合计数占分所当年所有资产总额(营业收入总额)的比例更是平均高达73.67%(68.25%)。因此,这些数量较少的大客户是事务所分所收入的主要来源,在实务工作中一般会被作为管理的重点。选择25%的分界线还有一个重要原因,那就是当客户重要性程度排序在前25%时,不仅其盈余操纵的程度显著更高,而且审计师对于其发表非标准审计意见的概率也显著更低。参见本文的稳健性检验部分。;IMPOR_OFFICE取值为1;对于其他客户,IMPOR_OFFICE取值则为0。

(三)研究模型

借鉴有关文献[11,18],本文构造了如下研究模型(简称为DA模型):

DA_ABS=β0+β1IMPOR_OFFICE+β2BIG4+β3IMPOR_OFFICE×BIG4+β4SOE+β5BHSHARE+β6ASSET+β7LEV+β8CFO+β9BM+β10BETA+β11SWITCH+β12LOCAL+β13MERGER+∑ηtYEARt+∑θjINDj+ε

(3)

在上述模型中,被解释变量为异常应计项目的绝对值DA_ABS以及分正负号的异常应计项目DA_POS和DA_NEG;解释变量为客户重要性虚拟变量IMPOR_OFFICE。在方程(3)中,系数β1代表由非“四大”审计的上市公司中分所层次的客户重要性对于异常应计项目绝对值的影响,其预期符号为正;系数β3反映的是分所层次客户重要性对于审计质量的影响因审计师不同(“四大”还是非“四大”)而产生的差异,其预期符号与β1相反;系数之和(β1+β3)反映了由“四大”审计的上市公司中分所层次客户重要性对于审计质量的影响。在方程(3)中,本文控制了公司特征变量、审计师特征变量以及年度(YEAR)和行业(IND)。其中,行业分类采用中国证监会2001年的分类标准,除制造业采用二级分类以外,其余行业均采用一级分类。上页表1对方程(3)中所涉及变量的定义进行了说明。

四、实证结果

表2 描述性统计数据

(一)描述性统计

本文使用Stata 12.0作为统计分析工具。表2提供了DA模型中所涉及变量的描述性统计数据,为了控制极端值的影响,本文对所有的连续变量均分年度进行了上下1%的缩尾处理。从表2我们可以看出,反映盈余管理程度的DA_ABS平均值(中值)为0.07(0.05)。在整个样本中,共有2089笔观察值的DA值为正,2120笔观察值的DA值为负。连续变量CI_OFFICE平均值(中值)为0.10(0.06),虚拟变量IMPOR_OFFICE的均值为0.32,即整个样本之中,约有32%的观测值属于我们界定的重要性相对更高的客户。BIG4的均值为0.08,说明样本中大约有8%的观察值是由“四大”审计的。

表3 主要变量的相关性分析

(二)相关性分析

本文对方程(3)中所涉及的变量进行了单变量成对相关性分析,包括Pearson和Spearman相关系数的分析。被解释变量和解释变量的相关系数见表3。从表3可以看出,DA_ABS与CI_OFFICE之间的Pearson和Spearman相关系数均不显著,且符号与预期不符;DA_ABS和IMPOR_OFFICE的Pearson和Spearman相关系数均为正,且分别在5%和1%的水平上显著,与理论预期相符。这在一定程度上支持了我们的推测,即审计师只会对极为重要的少数客户妥协,从而降低其审计质量。另外,DA_ABS和BIG4的Pearson和Spearman相关系数均在1%的水平上显著为负,表明“四大”审计的上市公司均有更高的审计质量。

未列表报告的结果显示,无论是从Pearson还是Spearman相关系数来看,被解释变量、解释变量和控制变量之间的相关系数大都小于0.1,除IMPOR_OFFICE和ASSET的Spearman相关系数为0.61外,其余相关系数均不超过0.6。计算回归方程(3)右边除年份和行业控制变量之外其他所有变量的方差膨胀因子(VIF),在以CI_OFFICE为解释变量的模型中,VIF最大值为1.71,最小值为1.02,平均值仅为1.19;在以IMPOR_OFFICE为解释变量的模型中,VIF最大值为2.61,最小值为1.02,平均值仅为1.35。以上分析表明本文的回归模型不存在严重的多重共线性问题。

(三)多元回归结果

1.异常应计项目绝对值回归结果

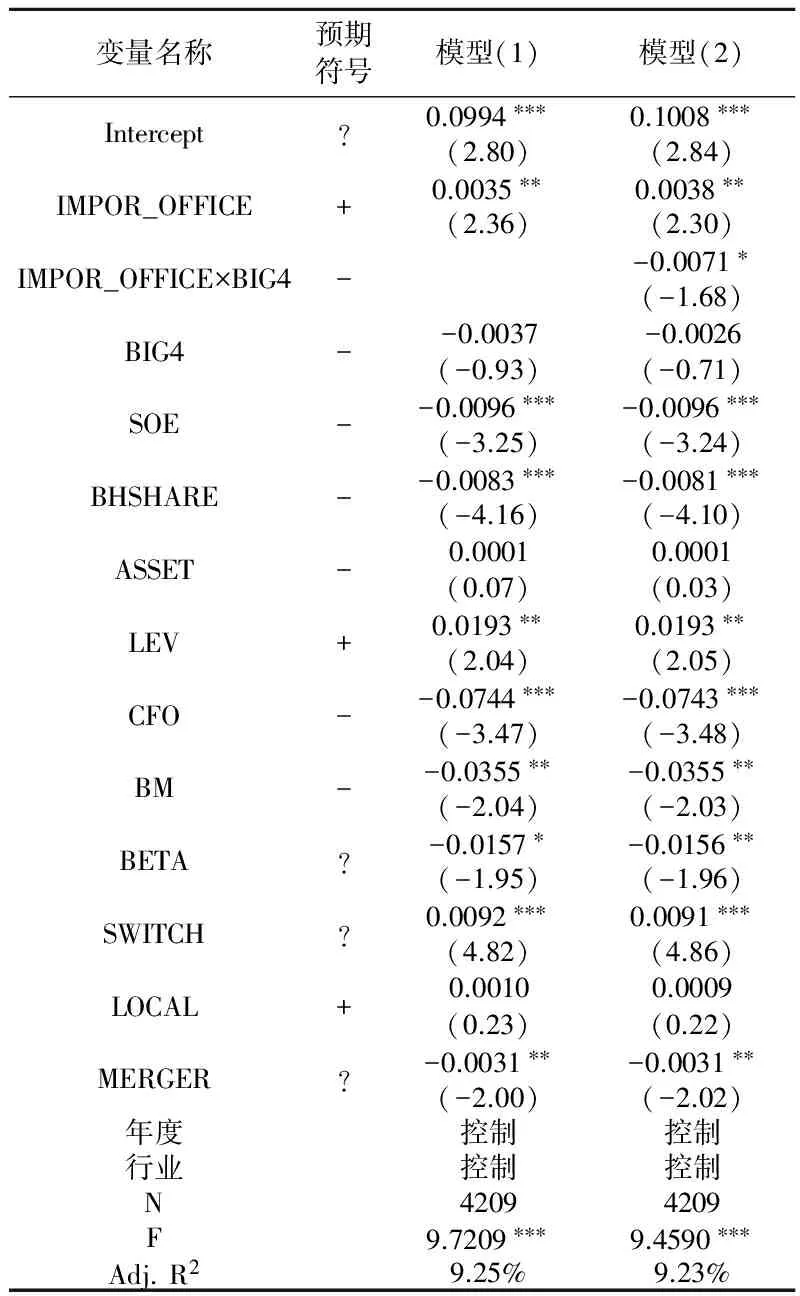

下页表4报告了以异常应计项目的绝对值(DA_ABS)为被解释变量的回归结果。表4中的模型(1)报告了以IMPOR_OFFICE为解释变量,但未加入其与BIG4的交乘项的回归结果;模型(2)在模型(1)的基础上加入了IMPOR_OFFICE与BIG4的交乘项。由于本文所使用的数据包括相同公司在不同年度的数据,回归方程残差的自相关性既存在于同一年度的不同公司之间,也存在于同一公司不同年度的数据之间。为此,本文采用了Petersen的方法,按照公司和年度对回归方程的标准误进行了双重聚类调整,同时按照White的方法控制了残差的异方差[22-23]。模型的F值和调整的R2值显示模型拟合程度良好,对于被解释变量有较高的解释力。

表4 DA_ABS多元回归结果

模型(1)和模型(2)提供了假设1和假设2成立的证据。在不考虑BIG4调节效应的模型(1)中,IMPOR_OFFICE的系数显著为正,与预期相符。在考虑BIG4调节效应并加入IMPOR_OFFICE和BIG4交乘项的模型(2)中,IMPOR_OFFICE的系数β1显著为正,IMPOR_OFFICE和BIG4交乘项的系数β3显著为负,均与预期相符。这意味着,对于非“四大”审计的上市公司,如果其重要性程度位列分所所有客户的前25%,其异常应计项目的绝对值占总资产的比重要性位列前25%以后的客户高约0.38%;但如果是由“四大”审计的上市公司,上述效应将显著弱化(β3显著为负),t检验的结果不能拒绝(β1+β3)等于0的零假设(t=-1.04,p=0.30)。这说明,分所层次客户重要性上升导致的审计质量下降效应仅存在于非“四大”审计的客户之中。

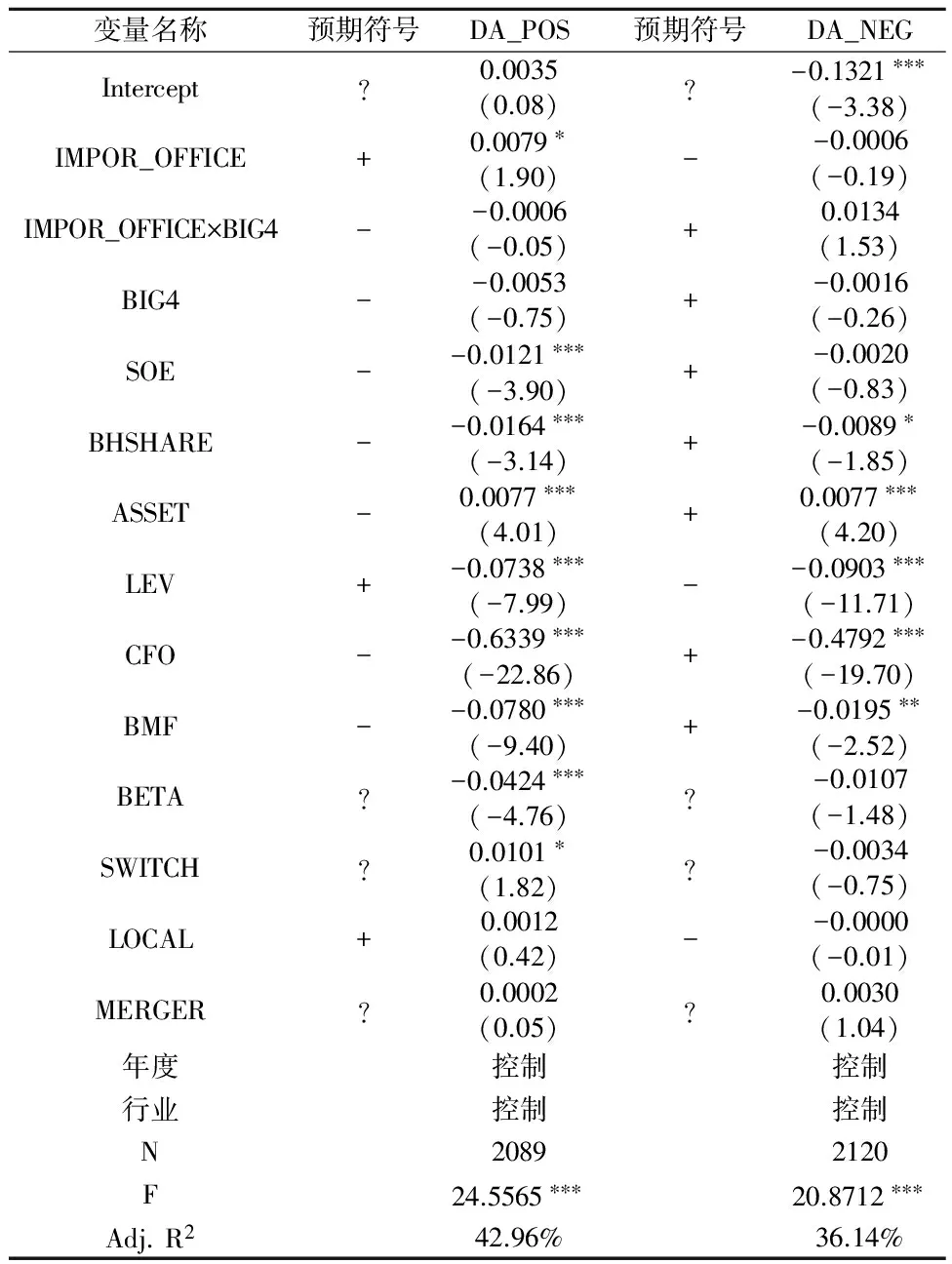

2.分正负号的异常应计项目回归结果

下页表5报告了分正负号的异常应计项目回归结果,在模型回归过程中,本文按公司代码对标准误进行了聚类调整。同时,模型还控制了残差可能存在的异方差问题[23]。表5显示,IMPOR_OFFICE与DA_POS显著正相关,但与DA_NEG无显著关系,说明分所的审计师对于重要客户旨在调增盈余的行为更为敏感。同时,在以DA_POS为被解释变量的回归模型中,IMPOR_OFFICE与BIG4的交乘项系数为负但不显著,说明“四大”相对于重要客户的独立性相对更高。t检验的结果不能拒绝(β1+β3)等于0的零假设(t=0.61,p=0.54),“四大”审计师并未对重要客户降低其独立性,审计师纵容重要客户调增盈余的行为只存在于非“四大”事务所之中。

(四)稳健性检验

1.以审计师发表非标准审计意见的概率作为审计质量替代指标

在以中国为背景的审计实证研究中,多数是以审计师发表非标准审计意见的概率作为审计质量的替代指标。为了考察本文研究结论在采用其他审计质量替代指标的情况下是否仍然成立,本文借鉴Chen等的研究模型及其他相关研究成果[17],构建了如下回归模型*由于采用IMPOR_OFFICE作为客户重要性变量时,“四大”审计的IMPOR_OFFICE等于1的上市公司在样本期间没有收到非标准审计意见,利用MAO模型无法检验“四大”与“非四大”对于重要客户发表非标准审计意见的概率是否存在差异,故模型中未控制BIG4及其与分所层次客户重要性的交乘项。:

MAO=γ0+γ1IMPOR_OFFICE+γ2LagMAO+γ3ASET+γ4REC+γ5INV+γ6LEV+γ7LOSS+γ8QUICK+γ9TURNVOER+∑ηtYEARt+∑μjINDj+ζ

(4)

在模型(4)中,MAO为审计意见虚拟变量,审计师发表非标意见时赋值为1,否则为0;LagMAO是上期审计意见虚拟变量,上期审计意见为非标时赋值为1,否则为0;REC和INV分别代表应收账款净额和存货净额占期末总资产的比重;LOSS为盈亏状况虚拟变量,本年度报告亏损时赋值为1,否则为0;QUICK为本期速动比率,即扣除存货后的流动资产与流动负债的比值;TURNOVER为总资产周转率,即本期营业收入除以本期的平均资产额。ASSET和LEV的定义与方程(3)中同名变量相同。

表5 分正负号的异常应计项目回归结果

表6报告了MAO模型的Probit多元回归结果。从表6看,本文得到了支持假设1成立的证据,即IMPOR_OFFICE的系数显著为负,意味着分所的审计师对于位列前25%的重要客户发表非标准审计意见的概率更低。值得注意的是,利用MAO作为审计质量的替代指标无法对本文的假设2进行直接的检验,这是因为在我们的样本尤其是BIG4=1且IMPOR_OFFICE=1的客户中,收到非标准审计意见的公司数为0。如果我们在模型中加入IMPOR_OFFICE和BIG4交乘项,其系数将会因为“空单元”问题而无法估计。

2.异常应计项目的其他估计方法

为了检验本文结论相对于异常应计项目估计方法的敏感性,本文采用未进行业绩调整的异常应计项目作为审计质量的替代指标,即在方程(1)中不控制上一期的ROA,得到未进行业绩调整的异常应计项目DA_BASIC,然后在方程(3)中加入当期的ROA作为附加的控制变量。在以DA_BASIC的绝对值及分正负号的DA_BASIC为被解释变量的模型中,回归结果与本文主回归的结果在性质上完全一致,表明本文的结论相对于异常应计项目的不同估计方法具有一定的稳健性。

表6 MAO模型的多元回归结果

3.其他稳健性测试

由于事务所整体层次的客户重要性与分所层次的客户重要性存在较高的相关性,分所数目越少,这种相关性越高,为了保证分所作为一个单独分析单位的有效性,本文在主回归中要求事务所至少应该有1个以上除总部以外的分所。作为一项额外的稳健性测试,本文将样本进一步缩减,要求会计师事务所除总部之外至少有2个地方分所,以进一步确保回归结果不是由分所过少的事务所审计的观察值所驱动的。回归结果显示,主回归中获得的结论没有改变。

在主回归中,本文已经采取删去财务异常的公司(ST公司)、对连续变量按年度进行上下1%的缩尾处理等方法控制异常值的影响。为了进一步确保回归结果不是由异常值所驱动,本文采取了如下稳健性测试:在DA模型中,将标准化残值绝对值大于3的观察值界定为异常值,共产生350个异常值,删去异常值后进行回归,所得结论与主回归结论在性质上相同;在MAO模型中,将Pregibon的DBETA统计量大于1的观察值界定为异常值[24],共产生504个异常值,剔除异常值后的回归结果与未剔除异常值的回归结果在性质上相同。为此,笔者认为主回归的结论并非是由异常值驱动的。

五、结论与讨论

中国具有独特的制度环境,具体表现为资本市场投资者保护力度较弱,审计市场集中度偏低且竞争激烈,审计师面临的法律诉讼风险较低。因此,中国缺乏有利于维护审计质量的市场机制和法律机制,审计师的声誉保护动机相对较弱,审计师更有可能因为对重要客户的经济依赖而牺牲审计质量。由于分所是事务所内部相对独立的决策单元,中国会计师事务所普遍缺乏对业务分所的有效控制,这使得在分所层次分析客户重要性和审计质量的关系既具有重要的理论价值,也具有重要的现实意义。

本文利用A股市场2007—2010年的数据,发现事务所分所对于按重要性程度排序在前25%的客户,更有可能容忍客户管理层的盈余操纵行为,尤其是旨在调增盈余的操纵行为,但是“四大”的声誉效应能够显著提高分所相对于其重要客户的独立性,使得“四大”的重要客户并未发生显著的审计质量下降效应。利用审计师发表非标准审计意见的概率作为审计质量的替代指标,本文也得到了支持分所层次客户重要性削弱审计质量的证据。本文的研究结论意味着,如果由非“四大”审计的某一客户的重要性程度排在事务所分所当年所有客户的前25%,或那些资产额(营业收入额)占分所当年所有客户的资产总额(营业收入总额)比重超过10%的大客户,可能存在更为严重的审计质量问题,因而更值得监管机构和投资者关注。

对于监管机构而言,由于非“四大”事务所的业务分所更有可能对其排在前25%的客户妥协独立性,审计质量可能低于社会可接受的最低限度,因此应作为监管的重点。监管机构和准则制定者可以考虑要求会计师事务所披露其主要的业务分所以及各个主要业务分所排名前25%的重要客户名单,并要求会计师事务所对此类客户的审计业务采取更为严格的质量控制措施。对于报表使用者而言,在会计师事务所主要业务分所及其重点客户的信息公开披露之后,可以利用此信息做出更为理性的经济决策。对于会计师事务所而言,应加强对其业务分所重点客户审计业务的质量控制工作,包括加强对于此类业务承接和续约决策的集中控制、委派总部合伙人参与此类业务以及对于此类业务进行更严格的复核等。

[1]Francis J R.What do we know about audit quality?[J].The British Accounting Review,2004,36(4):345-368.

[2]Reynolds J K, Francis J R.Does size matter? The influence of large clients on office-level auditor reporting decisions[J].Journal of Accounting and Economics,2001,30(3):375-400.

[3]Ferguson A, Francis J R, Stokes D J.The effects of firm-wide and office-level industry expertise[J].The Accounting Review,2003,78(2):429-448.

[4]Wallman S.The future of accounting, part 3: reliability and auditor independence[J].Accounting Horizons,1996,10(1):76-97.

[5]Li C.Does client importance affect auditor independence at the office level? Empirical evidence from going-concern opinions[J].Contemporary Accounting Research,2009,26(1):201-230.

[6]Francis J R, Ke B.Disclosure of fees paid to auditors and the market valuation of earnings surprises[J].Review of Accounting Studies,2006,11(4):495-523.

[7]Khurana I, Raman K K.Do investors care about the auditor’s economic dependence on the client?[J].Contemporary Accounting Research,2006,4(23):977-1016.

[8]Craswell A T, Stokes D J, Laughton J.Auditor independence and fee dependence[J].Journal of Accounting and Economics,2002,33(2):253-275.

[9]Chung H S, Kallapur S.Client importance, non-audit services, and abnormal accruals[J].The Accounting Review,2003,78(4):931-955.

[10] Frankel R, Johnson M, Nelson K.The relation between auditors’ fee for non-audit services and earnings management[J].The Accounting Review,2002,77(Supplement):71-105.

[11]刘启亮,陈汉文,姚易伟.客户重要性与审计质量——来自中国上市公司的经验证据[J].中国会计与财务研究,2006(4):47-71.

[12]喻小明,聂新军,刘华.事务所客户重要性影响审计质量吗?——来自A股市场2003—2006年的证据[J].会计研究,2008(10):66-72.

[13]方军雄.经济依赖性,真的损害审计质量?来自中国证券市场的初步证据[J].产业经济研究,2007(2):64-72.

[14]Francis J R, Stokes D J,Anderson D.City markets as a unit of analysis in audit research and the re-examination of big 6 market shares[J].Abacus,1999,35(2):185-206.

[15]Francis J R, Yu M D.Big 4 office size and audit quality[J].The Accounting Review,2009,84(5):1521-1552.

[16]王兵,辛清泉.分所审计是否影响审计质量和审计收费?[J].审计研究,2010(2):70-76.

[17]Chen S, Sun S Y J, Wu D.Client importance, institutional improvements, and audit quality in china: An office and individual auditor level analysis[J].The Accounting Review,2010,85(1):127-158.

[18]Chen H, Chen J Z, Lobo G J, Wang Y.Effects of audit quality on earnings management and cost of equity capital: Evidence from China[J].Contemporary Accounting Research,2011,28(3):892-925.

[19]刘玉廷,刘光忠,王宏.中国注册会计师行业改革与发展——解读《关于加快发展我国注册会计师行业的若干意见》[M].北京:人民出版社,2010.

[20]Dechow P, Sloan R G, Sweeney A P.Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[21]Kothari S P, Leone A J, Wasley C E.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163-197.

[22]Petersen M A.Estimating standard errors in finance panel data sets: Comparing approaches[J].Review of Financial Studies,2009,22(1):435-480.

[23]White H.A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity[J].Econometrica,1980,48(4):817-838.

[24]Pregibon D.Logistic regression diagnostics[J].Annals of Statistics,1981,9(4):705-724.

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

世界建筑导报(2022年3期)2022-06-23 07:00:44

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

中国注册会计师(2021年8期)2021-08-25 07:54:30

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

智富时代(2018年7期)2018-09-03 03:47:26