论领导者权力对内部控制有效性的影响

2013-01-12 02:17吴秋生郝诗萱

审计与经济研究 2013年5期

吴秋生,郝诗萱

(山西财经大学 会计学院,山西 太原 030006)

一、引言

随着内部控制规范的全面实施,如何贯彻执行内部控制规范,切实提高内部控制有效性,成为当前亟待研究的重要课题。有效的内部控制不但可以促进企业战略和经营目标的实现,合理保证企业信息披露的真实可靠性、资产的安全完整性和经营活动的合规合法性,而且可以为审计活动和政府监管的有效进行提供重要的基础。

企业要保持内部控制有效性,首先必须明确影响内部控制有效性的因素。国外学者研究发现公司财务状况、业务复杂程度以及公司成立时间是影响内部控制有效性的主要因素[1]。国内学者张颖、郑洪涛通过问卷调查也得到相似结论,即公司发展阶段、资产规模、财务状况和企业文化会对内部控制有效性产生影响;除此之外,内审机构运行效率和股权集中度还会影响内部控制合规目标和报告目标的实现,战略目标的实现则主要受公司规模和发展阶段两个因素的影响[2]。吴益兵等认为,公司规模、公司的成长性、盈利能力以及经营活动复杂程度是影响内部控制有效性的因素,而在控制这些因素的基础上,控股股东的性质、股权集中度与机构投资者持股比例等指标会影响公司内部控制质量水平,股权过于集中会弱化公司内部控制质量,降低内部控制有效性[3]。张先治等通过问卷调查发现,内部控制有效性与公司国有控股程度和股权集中度负相关[4]。综上可知,目前对内部控制有效性影响因素的研究大多仅停留在公司宏观层面,而未将视角深入到公司微观“细胞”即人的层面。

本文认为,人是保证内部控制有效运行的根本因素。领导者作为公司的一类特殊人员,可以在组织中获得权力和权威,他们对组织各项制度和机制的有效运行、组织的生存和发展有着更为重要的影响。正如美国学家亨利·艾伯斯曾说过的:“领导如果没有影响力,一个组织,不论是学校、企业、军队还是国家就不能生存”[5]。管理学中人们研究领导者时关注最多的是他们的权力及其运用。Pfeffer认为管理过程可以被看成是权力贯穿行使的过程,是通过不同权力的拥有和实践来促进被管理者参与和贯彻实施的过程[6]。那么,领导者的权力及其运用方式是如何影响内部控制有效性的?如何控制领导者的权力及其运用方式才能提高内部控制有效性?本文拟就此进行研究。

二、理论分析与研究假设

结合已往研究,目前关于内部控制有效性的度量主要有三种方法。一是以自愿披露内部控制信息的程度来衡量内部控制有效性,即自愿披露内部控制信息并获得标准审计意见的就是内部控制有效性程度较高。付增贵以上市公司内部控制信息披露程度作为内部控制有效性的衡量指标,按内部控制有效信号程度量化得分,将得分0—30、30—50、50—80、80—100分别定为较差、中等、良好和优秀四个等级,等级越高表明内部控制越有效[7]。二是以内部控制五要素为基础,对内部控制五要素情况进行评价赋分,根据综合得分评价内部控制有效性。卢彬彬从企业员工的忠诚度、对任务的执行能力、权责的划分、企业的价值观及战略目标、高管的能力、财务审批流程、物资采购流程、人事管理制度等方面衡量控制环境要素;从企业员工对企业目标了解与否、目标分解合理性、对企业内外部风险的敏感度和对风险的掌控力4个方面衡量风险评估要素;从企业收发文件程序、本部门工作流程、权限划分有无交叉和漏洞、政策有效实施程度4个方面衡量控制活动要素;从企业高管获取信息途径、企业信息系统完备程度、企业传递信息的方式和不规范信息的处理4个方面衡量信息与沟通要素;从企业高管掌握内部控制情况的程度、审计人员的资质、内部审计方法和员工对于监督的反应4个方面衡量监督要素[8]。三是以内部控制目标的实现程度为基础,将与内部控制目标实现相关的经济指标作为内部控制有效性的替代变量。程晓陵、王怀明以主营业务资产收益率来衡量经营活动的效率性和效果性,以注册会计师发表的审计意见来衡量企业财务报告的可靠性,以企业因违规而被司法、证监会及交易所处罚来衡量企业对法律法规的遵循[9]。方红星等以总资产增长率、销售增长率、股东权益比率替代战略目标,以应收账款周转率、总资产周转率、营业利润率、净资产收益率、净利润现金含量替代经营目标,以资产减值损失、对外担保替代资产安全目标,以法律诉讼、违规行为替代合规目标,以财务重述、重大会计差错更正替代报告目标[10]。

鉴于COSO报告的权威性,本文采用COSO《公司内部控制整合框架》中内部控制有效性的定义作为内部控制有效性的衡量依据,即借助主观判断评估内部控制五要素是否存在以及是否有效[11]。依据相关概念,内部控制目标的实现更加侧重执行的效果,是一个时间点;而内部控制五要素不仅可以反映内部控制的执行效果,还能充分体现内部控制的建立情况,类似一个时间段。因此我们认为,内部控制五要素比三目标更能全面、客观、持续地反映内部控制的效果。故本文以内部控制五要素为基础,对内部控制五要素情况进行评价赋分,根据综合得分作为内部控制有效性的评价指数。

内部控制的有效性受多种因素影响,其中人是根本因素。人的因素中,领导者的因素是关键。领导者对内部控制有效性的影响主要是通过其拥有的权力及权力的运行实现的。不同的学科对权力的定义和理解有所差异,领导者权力可以按照多种标准进行分类。本文研究拟采用French和Raven的分类,将权力划分为强制权、奖赏权、合法权、专家权和崇拜权[12]。

强制权依赖于领导者是否拥有惩罚或控制的能力。强制权的运用,一方面有利于规章制度的贯彻执行和内部控制制度的有效运行;另一方面也可能会给下属带来生理和心理负担,甚至会导致猜疑、欺骗、不信任乃至愤怒、怨恨等负面效应。内部控制是一种机制,它既要求全体员工认真实施,也要求员工及时根据发现的风险采取相应的控制措施。领导者如果过分依赖强制权,就会令员工产生不被信任感,丧失工作的积极性和主动性,只做规定的控制活动,对发现的内部控制制度中的新风险无动于衷,这可能会降低内部控制的有效性。因此本文提出假设。

H1:领导者强制权的运用与内部控制有效性负相关。

奖赏权是一种可以带来积极效益或奖赏的权力,这些奖赏可以是对方看重的任何东西。奖赏权充分体现着领导者的价值观念和经营管理风格,是影响内部控制有效运行的重要环境因素。领导者运用手中的奖赏权可以让公司成员形成一种积极做好控制工作的精神动力,及时主动地根据面临的风险采取有效的控制活动。鉴于此,我们提出以下假设。

H2:领导者奖赏权的运用与内部控制有效性正相关。

合法权是组织成员中的一种契约,这种契约赋予了特定角色——领导者在组织中因身处某一职位而获得权力。合法权是领导者发挥权力的基础,领导者无论施加何种权力,都必须以合法权的拥有为起点,也必须以合法权的范围为界。合法权不仅来自股东大会和董事会的授权,而且来自员工的认同和支持。合法权越大,其他各种权力就越能充分发挥作用,被领导者就越愿意接受指令并努力工作,包括做好内部控制工作。因此,我们提出以下假设。

H3:领导者合法权的运用与内部控制有效性正相关。

专家权是基于专业技术、特殊技能或知识的影响力。当工作越来越专业化,管理者也就越依赖于专业特长来实现组织的目标。内部控制建设和完善属于一个专业领域,无论是内部控制制度的设计、执行还是考评都需要较高的专业技能为基础,因而一个对内部控制有深入研究的领导会比其他人更容易建立起良好的内部控制环境,更能及时发现并准确评估风险,也更能敏锐地抓住控制关键点,实施恰当的控制活动,建立及时有效的信息传递和沟通渠道,自觉有效地组织公司成员进行内部控制自我评价,及时发现和弥补缺陷,保持内部控制的有效性。基于此,我们提出以下假设。

H4:领导者专家权的运用与内部控制有效性正相关。

崇拜权源自个人所具备的令人羡慕的资源或人格特点。如果员工敬重其领导,就愿意追随领导,那么领导便可对该员工施加崇拜权。具体到内部控制建设工作中,一位拥有崇拜权的领导在指挥内部控制运行时,员工会积极提出各自的意见,积极参与内部控制建设和实施,主动为领导分忧、“补台”,谨慎评估风险,自觉采取有效的控制活动。鉴于此,我们提出以下假设。

H5:领导者崇拜权的运用与内部控制有效性正相关。

三、调查量表设计及其效度与信度检验

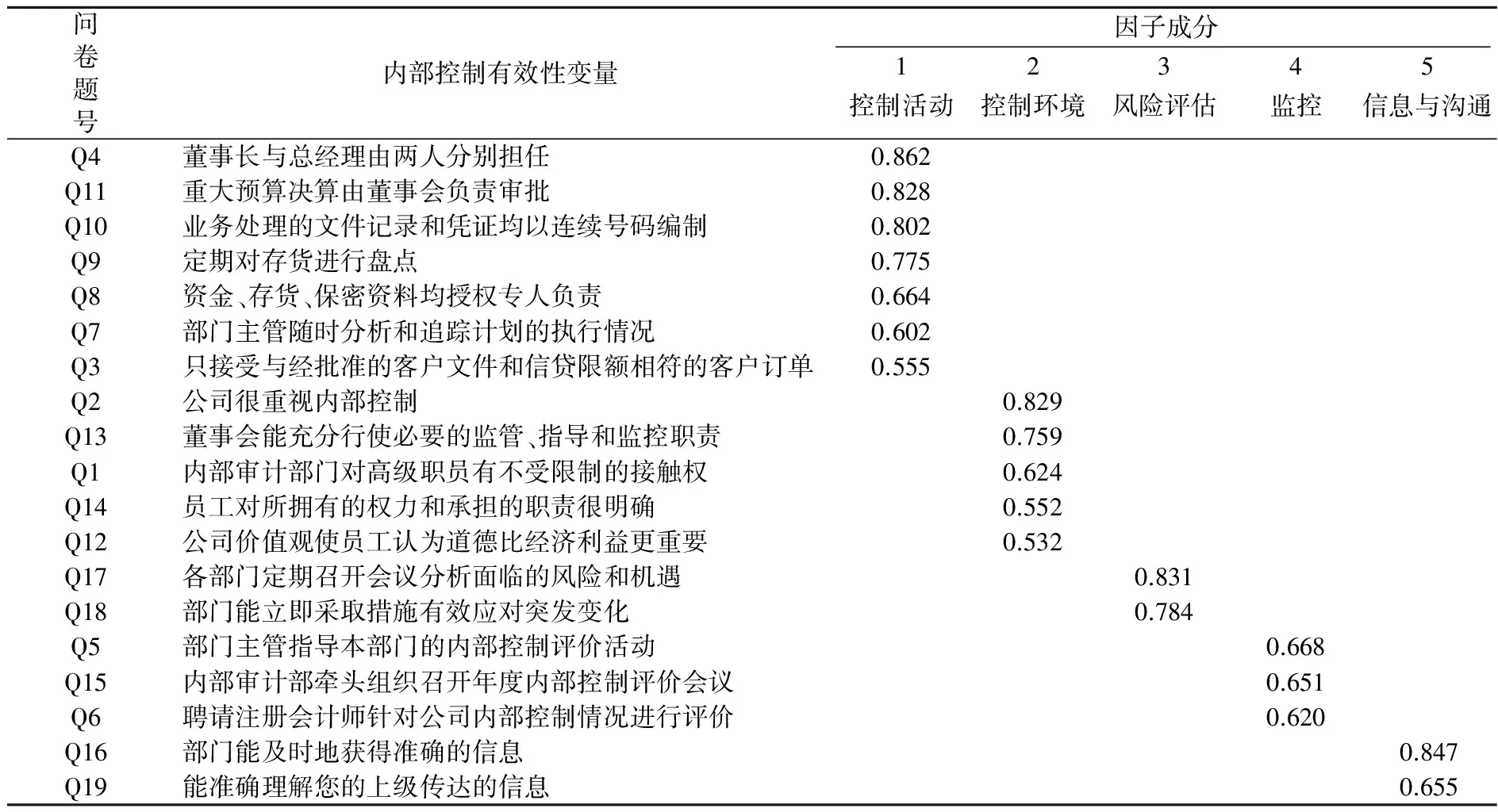

表1 旋转后的领导者权力因子载荷与因子分类表

(一)调查量表设计

本文通过问卷调查获取研究数据。问卷调查主要由山西财经大学MBA和EMBA学员在研究者的说明和指导下填答,填答者均为在职学员,来自山西不同行业,处于企业不同层级不同部门的人员。我们之所以选择来自山西省的调查对象,除了调查方便外,还因为山西省地处我国中部,是中华文化色彩较为浓烈的省份,其企业管理文化有较强的代表性。调查于2012年9月至12月进行。总共发放了352份问卷,回收256份问卷,问卷回收率为72.73%,剔除56份无效问卷,有效问卷共200份,有效率为78.13%*调查表原件保存于作者处,感兴趣的读者可以前来查阅。。

本文“领导者权力调查量表”借鉴Rahim的分析工具拉西姆领导权力量表(RLPI)设计[13]。本文从该表29个测量题目中选取20个与本文研究内容相关程度较高的题目设计本量表。该量表每个题目的测度,从“非常不同意”、“基本不同意”、“无法判断”、“基本同意”到“非常同意”五个评点连续量,分别给予1—5分。分数越高,表示领导者越依赖此权力。本文设计的“领导者权力调查研究量表”如上页表1。本文内部控制有效性调查量表依据COSO《公司内部控制整合框架》制成,分别从内控环境、风险评估、控制活动、信息与沟通和监控五方面设计题目施测。该量表题目测度从“非常不同意”到“非常同意”,分别给予1—5分。分数越高,表明内部控制有效性越强。本文设计的“内部控制有效性调查量表”如表2。

表2 旋转后的内部控制有效性因子载荷与因子分类表

(二)调查量表效度分析

本文运用主成分分析法及最大变异数直交转轴法对领导者权力量表和内部控制有效性量表进行效度分析。使用SPSS19.0首先读取KMO测度确认数据是否适宜做因子分析。若适合做因子分析,则提取出特征值>1、因素负荷量>0.5的因素作为量表的因子。

1.领导者权力调查量表的效度分析

本文设计的领导者权力调查量表KMO值为0.751,大于0.6,说明该组数据适合做因子分析。Bartlett球形度检验的统计值显著性为0.000,小于0.01,也说明题项之间具有很高的相关性,适合做因子分析。本文运用旋转成分矩阵进行分析,调查题目对5个因子的解释为总体变量的76.792%,由旋转成分矩阵可知因素负荷量均大于0.5(详见上页表1)。这表明,通过因子分析有效抽取的领导者权力类型的5个构面因子与理论构想和研究者的原设计甚为一致,因此可以说该量表有很好的效度。

2.内部控制有效性量表的效度分析

内部控制有效性调查量表KMO值为0.658,大于0.6,说明该组数据适合做因子分析。Bartlett球形度检验的统计值显著性为0.000,小于0.01,也说明题项之间具有很高的相关性,适合做因子分析。本文运用旋转成分矩阵进行分析,调查题目对5个因子的解释为总体变量的71.089%,由旋转成分矩阵可知因素负荷量均大于0.5(详见表2)。这表明,通过因子分析有效抽取的内部控制质量的5个构面因子与理论构想和研究者的原设计甚为一致,因此可以说该量表有很好的效度。

(三)量表信度分析

1.领导者权力调查量表信度分析

本研究对领导者权力量表进行信度分析,得到Cronbach’s Alpha值合法权为0.882,崇拜权为0.869,奖赏权为0.868,专家权为0.763,强制权为0.635,整体领导者权力达到0.807,这表明本量表的信度可靠性和一致性良好。该量表涉及的各变量或因子的Cronbach’s Alpha均在0.6以上,表明本研究所采用的关于领导者权力类型的问卷量表具有较好的信度。

2.内部控制有效性量表信度分析

通过对内部控制质量量表进行信度分析,本文得到的Cronbach’s Alpha值控制活动要素为0.899,风险评估要素为0.794,控制环境要素为0.743,监控要素为0.622,信息与沟通要素为0.615,整体内部控制为0.886,这表明本量表的信度可靠性和一致性良好。该量表涉及的各变量或因子的Cronbach’s Alpha均在0.6以上,表明本研究所采用的关于内部控制有效性的问卷量表具有较好的信度。

四、实证分析

(一)研究样本的描述性统计分析

本研究共有200个有效样本,分为领导者权力类型样本和内部控制有效性样本两部分,除强制权的均值明显小于其他领导者权力均值外,其余四种权力的均值都相近,集中在14分左右,这说明实际工作中领导者运用强制权影响下属的现象较少。在当前倡导科学发展观的客观环境中,更多的领导秉承以人为本、人人平等的原则对待下属,因此调查问卷反馈的数据较为客观,符合当前社会大环境。领导者权力类型的方差都集中在3.5左右,说明不同样本对五个变量打分的差异度不大,即不同样本对领导者权力认知的差异不大。内部控制有效性最大值为86,最小值为26,均值为68.85,说明我国现阶段内部控制建设和执行的有效性仅达到中等水平,仍需提高,这与我国近年来内部控制建设的实际情况比较相符,且我国正处在经济转型过程中,公司面临的变化和问题比较多,因而可能在内部控制制度设计和执行上存在偏差。

(二)研究对象对有效领导权力影响类型偏好的差异分析

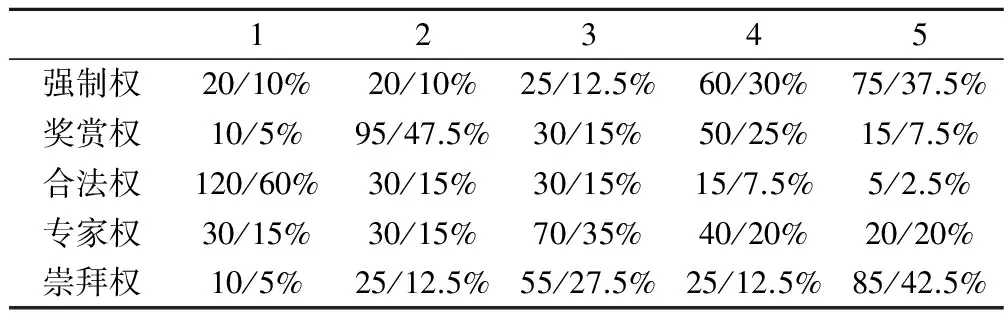

本文调查对象对有效领导者权力影响类型的偏好分析具体统计结果见表3。我们可以从调查对

表3 调查对象对有效领导者权力影响类型的偏好分析统计结果表

象的主观态度上了解到他们心目中有效的领导权力是:合法权>奖赏权>崇拜权>专家权>强制权,我们也可将这一结果理解为人们更愿意接受带有激励性质的奖赏权和领导者的非职位权力(即崇拜权、专家权)。当然这些权力的运用必须建立在职位赋予的合法权之上。

(三)领导者权力与内部控制有效性的相关性分析

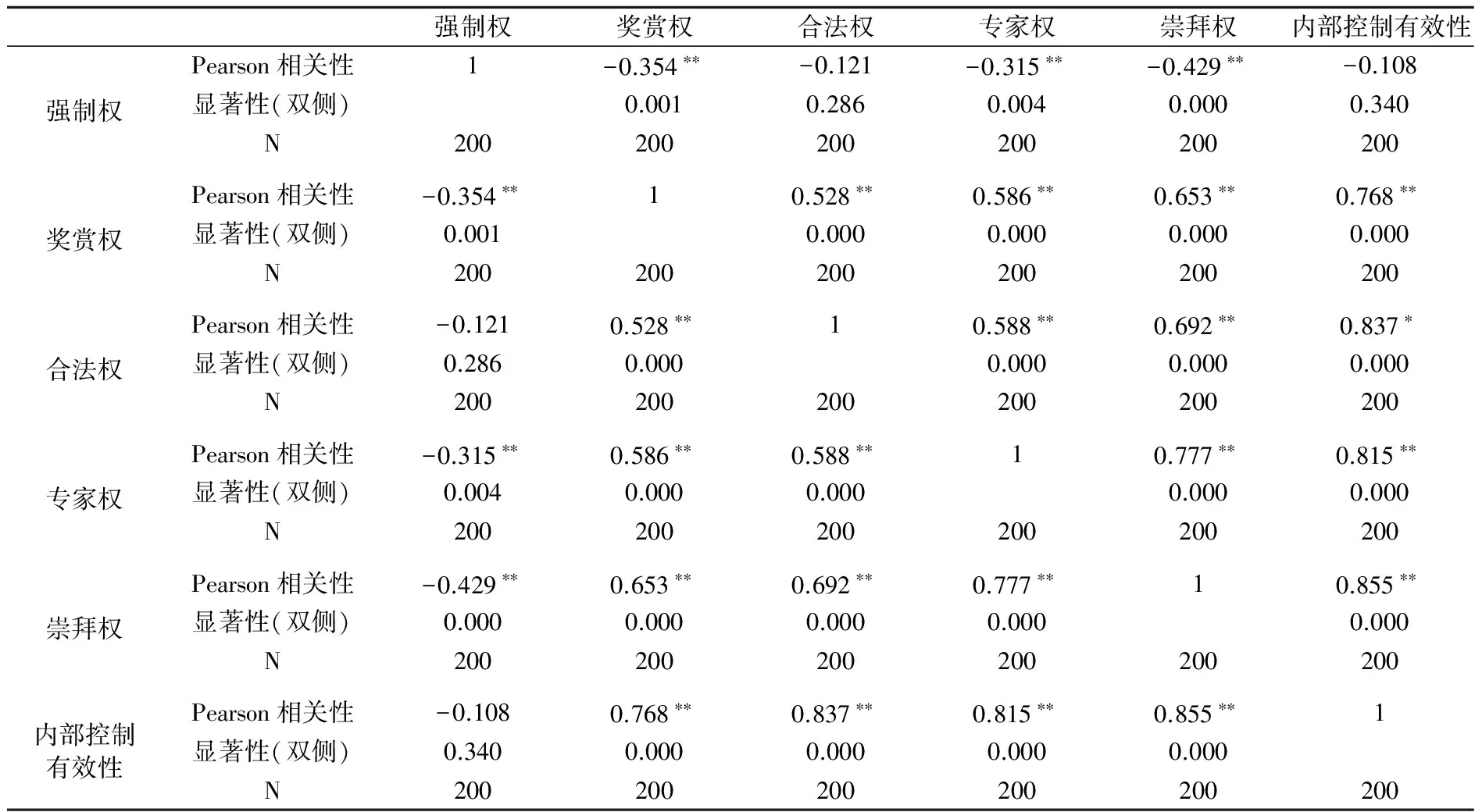

在相关性分析中,本文均选取各量表所设题项的平均数分别作为领导者权力和内部控制有效性的量化分数。本研究使用Person相关系数作为衡量变量间相关程度的标准。统计结果显示,从简单相关系数看,除强制权的相关系数表现为负值且p值为0.340外,其余p值均小于0.001且为正值,这说明奖赏权、合法权、专家权和崇拜权与内部控制有效性都存在显著的正相关关系,而强制权与内部控制有效性的相关性并不显著。

鉴于主成分因子分析结果,本研究将自变量归结为5个二级维度,即领导者权力的类型:强制权、奖赏权、合法权、专家权和崇拜权。在相关性分析中,选取各维度所设题项的平均数作为领导者权力在该维度的量化分数,内部控制质量使用19个题项的平均分衡量。本研究使用Person相关系数作为衡量变量间相关程度的标准,下表4-1系列呈现了各变量的相关性分析结果。

表4-1 相关性(简单相关)

表4-2 相关性(偏相关)

进一步进行偏相关分析,本文在控制其余变量的情况下研究自变量与因变量的相关关系,SPSS偏相关分析显示偏相关系数的P值均为0.000,这说明在控制了其他权力变量后,包括强制权在内的领导者权力与内部控制有效性的相关关系均为显著(表4-2)。

表5-1 Anovaf

(四)领导者权力与内部控制有效性的回归分析

本文先运用SPSS19.0对各变量数据做散点图,以观察因变量与自变量之间的关系是否具有线性特点。结果表明除强制权与内部控制有效性之间的线性关系不是特别明显之外,领导者的奖赏权、合法权、专家权、崇拜权均与内部控制有效性存在明显的线性关系。因此,以5个权力类型要素作为自变量建立线性回归方程式是可能的。根据前文文献回顾和理论分析,本文提出检验模型:

Y=α+β1X1+β2X2+β3X3+β4X4+β5X5+ε

其中:X1=强制权,X2=奖赏权,X3=合法权,X4=专家权,X5=崇拜权;下同。

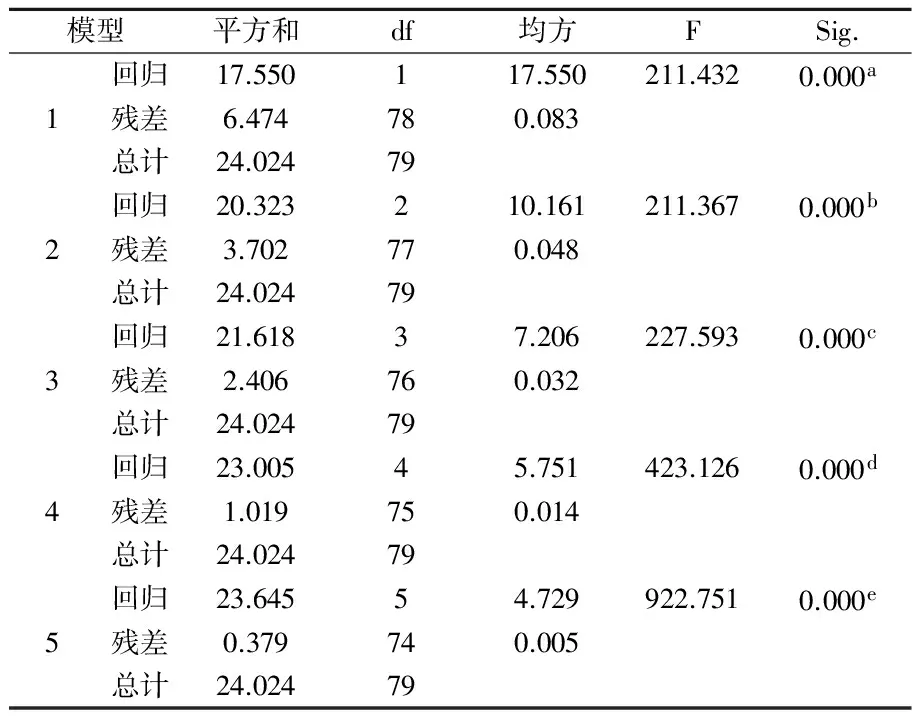

本文使用逐步筛选法筛选自变量以确定线性回归方程,共包括崇拜权、合法权、奖赏权、强制权和专家权5个自变量,内部控制有效性回归模型调整后的R方为0.983,且标准估计误差仅为0.0715884,这说明本文提出的5种领导者权力能够很好地解释内部控制有效性,即领导者权力运用确实对内部控制质量产生了极大影响,同时也证实了本文所提出检验模型的合理性。

表5-1给出了总检验的方差分析表,所有的F统计量对应的p值都等于0。该结果说明领导者权力的5种类型均对内部控制有效性造成影响,这与前述理论模型建立相符。

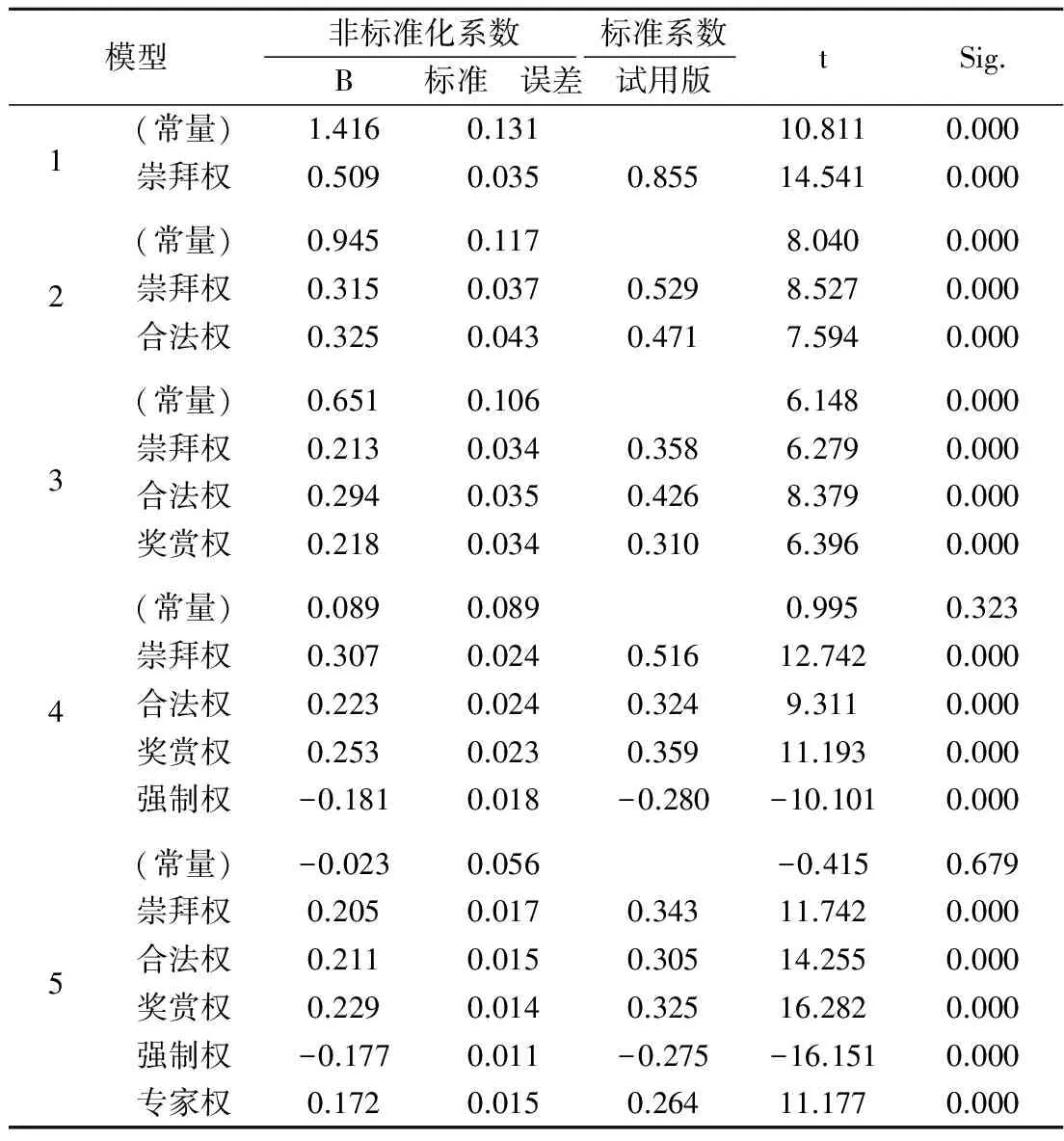

表5-2 系数a

本文在筛选自变量后进行回归分析,每个回归系数都通过了显著性检验;未经标准化的样本回归方程为Y=-0.023-0.177X1+0.229X2+0.229X3+0.172X4+0.205X5;标准化的样本回归方程为y=-0.275X1+0.325X2+0.305X3+0.264X4+0.343X5。这说明除强制权与内部控制有效性反向变化外,其他领导者权力的运用均与内部控制有效性呈同向变化,领导者运用奖赏权、合法权、专家权与奖赏权均能提高内部控制有效性,即前文研究假设H2—H5均得到有效验证。根据标准Beta系数可知,领导者对内部控制有效性影响最大的权力类型是崇拜权,与上述相关性分析结果一致,这说明领导者自身的魅力以及外界对领导者的评价能在很大程度上使公司员工自觉遵守内部控制制度,从而提高内部控制的有效性。强制权与内部控制有效性虽呈反向变化,但结合前述相关性分析结果,这种反向关系并不十分明显,因此假设H1只得到部分支持。我们认为强制权与内部控制有效性的反向关系并不显著的原因可能在于领导者施加强制权并不一定总是降低内部控制有效性,而可能会随着内部控制的建设发生变化。因为在内部控制制度建立的初级阶段需要一定的强制手段使公司人员接受内部控制的约束,此时领导者的强制权会对内部控制制度的建立起推动作用。待内部控制制度在公司得到普遍认同之后,就可以逐渐减少强制权的运用以便调动公司员工的积极主动性,使内部控制从制度转变为机制。

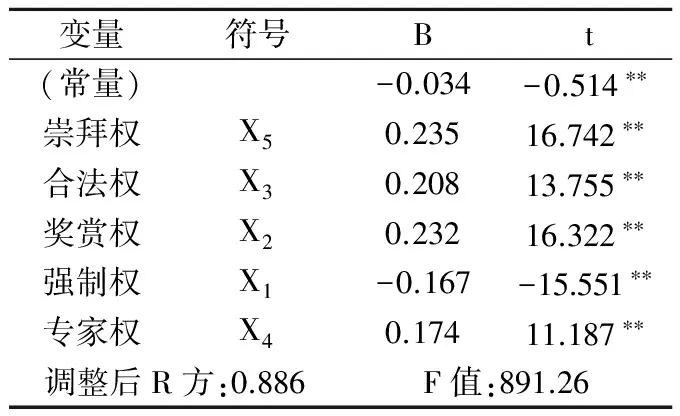

表6 稳健性检验结果

(五)稳健性检验

通过前述实证分析,我们发现前文提出的5个假设均得到不同程度的检验。为了进一步测试上述结论的稳健性,下面将问卷调查对象聚焦在领导者本人身上,即直接对公司领导者本人进行访谈,进一步检验公司领导者权力是否对内部控制有效性产生影响。本文仍采用前述研究方法和步骤进行稳健性检验,回归结果如表6所示。

该结果表明每个回归系数都通过了显著性检验,且未经标准化的样本回归方程Y=-0.034-0.167X1+0.232X2+0.208X3+0.174X4+0.235X5,该回归结果与上述依据MBA、EMBA学员所做调查问卷结果一致,这说明本文的结论具有较高的稳健性和可靠性。

五、研究结论与政策建议

本文通过问卷调查对领导者权力与内部控制有效性之间的关系进行了研究,研究发现:除领导者的强制权与内部控制有效性呈不显著的负相关关系外,领导者的奖赏权、合法权、专家权和崇拜权与内部控制有效性均呈显著正相关关系。也就是说,领导者对强制权的运用应当适度;对奖赏权、合法权、专家权和崇拜权的运用应尽可能充分,这些权力运用越充分,内部控制就会越有效。现代企业面临的内外部环境是瞬息万变的,企业可能会遇到层出不穷的风险,作为以风险控制为己任的现代内部控制制度,已不再是过去那种可以事先周密设定若干铁律,要求员工严格遵守执行的教条型内部控制,而是要求员工积极主动地评估风险并及时采取有效控制措施的机动型内部控制。领导者在领导现代内部控制的建设和运行时,强制权的运用空间应逐步缩小,同时需要积极运用奖赏权、专家权和崇拜权。即在当代,领导者要想保证和提高内部控制有效性,就必须更多地运用奖赏权以充分调动员工进行内部控制的积极主动性,必须努力成为本企业内部控制专家以合理设计内部控制机制和考评内部控制有效性,必须高度重视和带头执行内部控制规定以提高自己领导员工有效实施内部控制的权威性,同时必须通过强化权限指引、集体授权、企务公开、内外部审计监督、举报和投诉等措施有效控制和规范领导者强制权的使用。

[1]Doyle J, Ge W, McVay S.Accruals quality and internal control financial reporting[J].Journal of Accounting and Economics,2007,82(5):1141-1170.

[2]张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010(1):75-81.

[3]吴益兵,廖义刚,林波.股权结构对企业内部控制质量的影响分析——基于2007年上市公司内部控制信息数据的检验[J].当代财经,2009(9):110-114.

[4]张先治,戴文涛.中国企业内部控制评价系统研究[J].审计研究,2011(1):69-78.

[5]亨利·艾伯斯.现代管理原理[M].北京:商务印书馆,1980.

[6]Pfeffer J.Understanding power in organizations[J].California Management Review,1992,34(2):29-50.

[7]付增贵.董事会治理、高管薪酬对内部控制有效性的影响——来自沪、深两市采掘业上市公司2008-2010年经验数据[J].金融论苑,2012(9):166-168.

[8]卢彬彬.中铁SS集团内控制度认知与组织绩效相关性研究[D].吉林大学,2012.

[9]程晓陵,王怀明.公司治理结构对内部控制有效性的影响[J].审计研究,2008(4):53-61.

[10]方红星,刘丹.内部控制质量与审计师变更——来自我国上市公司的经验证据[J].审计与经济研究,2013(2):16-24.

[11]COSO.《企业内部控制整合框架》[Z].1992-09.

[12]French J R P, Raven B.The bases of social power[M].New York: Harper and Row,1959.

[13]Rahim M A.The development of a leader power inventory[J].Multivariate Behavioral Research,1988,23(4):491-503.

猜你喜欢

电影(2019年6期)2019-09-02

中国中医急症(2019年10期)2019-05-21

河南畜牧兽医(2017年8期)2017-11-24

中国医院院长(2017年7期)2017-06-15

中国卫生标准管理(2015年1期)2016-01-15

中国中医眼科杂志(2015年1期)2015-12-28

心理学探新(2015年4期)2015-12-10

博客天下(2015年12期)2015-09-23

汽车零部件(2014年1期)2014-09-21

清风(2014年10期)2014-09-08