定向增发、股权结构与股票流动性变化

2013-01-12 02:17:36田昆儒王晓亮

审计与经济研究 2013年5期

田昆儒,王晓亮

(天津财经大学 商学院,天津 300222)

一、引言

定向增发又叫非公开发行,在国外也称为“私募”,是面向少数特定的投资者发行股票的一种方式。配股、公开发行新股、定向增发新股是股权再融资的主要方式,我国股权再融资方式经历了由配股向公开发行新股再到定向增发新股的转变。目前定向增发新股已经成为股权再融资的主流。实务界如此热衷于定向增发,但是理论界对定向增发的关注却显不足,理论研究明显滞后于实务,所以有必要对其进行研究,为实务界和监管部门提供更好的指导方案和政策建议。

股票流动性是我国资本市场成熟的标志,金融市场外部环境的变化以及国家相关政策的变化,都会对股票流动性产生影响。本文就定向增发股权结构变化对股票流动性的影响做了进一步研究,以期探求公司最优股权结构,提高公司的治理效率,促进公司治理结构的完善;以期更好地保护中小投资者,增强投资者信心,引导投资者建立良好的投资理念,利用中小投资者的异质性来提高股票流动性;上市公司可以权衡利弊,提高信息披露水平,减少信息不对称,降低融资成本,从而提高股票流动性,使我国股票市场健康稳定地发展。

本文作了以下贡献。首先,股权结构会影响股票流动性,这已被国内外学者所证实,学者们更多的是从整个市场来研究两者关系[1-4]。本文就定向增发这一融资方式进行研究,完善了定向增发和股票流动性方面的研究文献。其次,Kothare比较了配股和公开发行新股之后股权结构和股票流动性的变化,认为配股之后买卖价差提高了,公开发行买卖价差减少了,这都是因为股权结构的变化[5]。对于定向增发之后股票流动性发生怎样的变化,目前很少有学者就这个问题进行研究。最后,对于定向增发之后股权结构的变化怎样影响股票流动性,国内外学者目前还没有相关研究。

二、文献回顾和研究假设

(一)融资方式与股票流动性变化

Lipson和Mortal认为股票流动性越高的公司常常有很少的债务,并且筹集资金时往往选择股权融资方式,相反资本结构的变化也同样会影响股票流动性[6]。Lesmond, O’Connor和Senbet认为公司财务杠杆水平的提高将导致股票流动性下降,作者通过模型证明了杠杆水平下降,也就是股权发行能够导致股票流动性提高[7]。

以上文献主要集中在债务与股权融资方式的选择,对于不同的股权融资方式对股票流动性的影响,学者们同样进行了比较分析,Kothare比较了配股和公开发行新股之后股权结构和股票流动性的变化,认为配股之后买卖价差提高了,公开发行买卖价差减少了,这都是因为股权结构的变化[5]。耿建新等就增发股票(公开发行、定向增发)之后股票流动性变化进行了研究,认为公开发行股票之后会导致股票流动性增加,定向增发之后股票流动性变化不显著,新股发行方式会改变市场参与人的行为,进而会影响股票流动性[8]。Kothare认为公开发行新股是面向新股东发行的,很大程度上,在增发过程中更多的信息得以释放,信息不对称程度得到缓解;但在定向增发过程中信息不对称问题不能够得到有效缓解,因此不能提高股票流动性[5]。Wruck认为定向增发通常是面对几个大的机构投资者,定向增发之后股权将更加集中,此外,增发之后的股票由于监管限制很难再次销售,导致股票流动性下降[9]。另外Wu的研究表明定向增发公司往往是面临财务困境的公司,存在更多的信息不对称[10]。

首先,我国定向增发新股与国外相比存在很大差异。我国定向增发新股有禁售期规定,大股东和关联股东购买定向增发新股有三年禁售期,机构投资者购买定向增发新股有一年禁售期,也就是说,定向增发之后一年或三年股票是禁止上市流通和买卖的。证券监管部门之所以制定这样的政策,主要是为了让上市公司引进大股东和战略股东,支持公司的发展。另外,定向增发新股禁售期规定,使得定向增发不会立即对股票二级市场造成冲击,有利于维护证券市场的繁荣和稳定。如果证券市场就像证劵监管部门所预期的那样,那么定向增发之后股票交易量应该不会显著增加。

其次,定向增发与公开发行相比也存在很大差异。公开发行是对所有投资者发行的,发行之后信息不对称能够得到缓解,公司需要准备招股说明书并且要在证券交易委员会注册登记,在发行过程中信息很可能会得到释放。但定向增发只对少数特定的投资者(大股东、大股东和其他机构投资者、机构投资者)发行,并且增发对象不能超过10个,相关信息也不能像公开发行新股那样得到释放,投资者之间存在严重的信息不对称。何贤杰、朱红军认为我国上市公司定向增发股票平均折价率为30.7%,定向增发新股过程中存在严重的信息不对称,大股东机会主义行为和上市公司与投资者之间的信息不对称是定向增发折价的重要决定因素,信息不对称会提高增发之后股票买卖价差,导致股票流动性下降[11]。综上所述,我们提出第一个假设。

H1:定向增发之后上市公司的股票流动性显著下降。

(二)定向增发股权结构和股票流动性变化

1.机构投资者持股(INST)与股票流动性

一种观点认为机构投资者持股比例与股票流动性正相关。我国证券监管部门之所以推出定向增发这一融资方式,主要是因为通过定向增发引进新的机构投资者和战略股东,企业不仅获得了后者的资金,更重要的是获得先进的管理经验和技术,增厚上市公司的财富,实现大小股东的双赢。Wruck从代理理论出发提出了监控假说,认为通过定向增发引进新的机构投资者和战略股东,机构投资者持股比例越高,其越有动机和能力去监督上市公司,有利于降低上市公司的代理成本,提高上市公司的价值,进而会提高股票流动性[9]。Rubin认为机构投资者与其他类型的投资者相比,他们更积极地参与交易,会减少买卖价差,使得股票交易量(深度)增加,导致股票市场流动性增加[12]。另一种观点认为,定向增发新股的机构投资者很可能是知情交易者,由于其对上市公司的监督,有可能获得与公司价值相关的私有信息,当与非知情交易者进行交易时,加剧了市场上信息的不对称,提高了逆向选择成本,导致股票买卖价差扩大,降低了股票市场的流动性[13-14]。另外,上市公司当向机构投资者定向增发新股时,增发股票在一年之内是禁止上市流通的,这样就不会对股票的二级市场造成冲击,不会立即影响股票市场交易量,也就不会增加股票市场流动性。机构投资者持股比例较大,由于禁售期的规定,机构投资者交易活跃程度往往低于个体投资者,这也将导致股票流动性下降。因此,机构持股与股票流动性的关系既可能是正相关,也可能负相关,还可能不显著,这主要取决于以上几种效应的大小,在此本文提出第2个假设。

H2:定向增发过程中机构投资者持股比例变化与股票流动性存在一定的关系。

2.股权集中度(SHJZ)与股票流动性

定向增发新股与公开发行新股不同,定向增发将导致公司股权更加集中,Holmstrom和Tirole认为集中的股权减少了市场参与者监视公司的范围,减少了公司可利用信息的数量,提高了买卖价差,Chiang和Venkatesh也得出类似的结论[15-16]。另外,大股东持股比例越高,对上市公司监督作用也越强,其通过监督越有可能获得信息化交易,当大股东利用知情信息与非知情交易者进行交易时,将会提高市场信息不对称程度,提高逆向选择成本,进而降低股票流动性[17-18]。然而上述观点依赖于一个重要的假定,即信息获取能力会随着大股东持股比例的变化而变化,这个假定与我国的实际情况不符,我国普遍存在“一股独大”的现象,股权集中度比较高,大股东的信息获取能力不会随着他持股比例的增加而发生变化。大股东进行信息化交易主要取决于交易的收益与成本,大股东持股比例越高,进行信息化交易和降低信息披露水平的成本也越高,大股东与非知情交易者进行交易的可能性会减少。因此,上市公司会提高信息披露水平,降低信息不对称,使得买卖价差降低,股票流动性增加,在此本文提出第三个假设。

H3:定向增发新股过程中大股东持股比例增加会导致股票流动性增加。

3.股权制衡度(SHZH)与股票流动性

“一股独大”会导致大股东独断专行,其他股东难以对其形成有效的制约,大股东很可能在定向增发时对中小股东权益进行侵害,控股股东持股比例越大,其进行利益输送的可能性也越大。李传宪、何益闯认为第一大股东有更大的动机和能力利用定向增发进行隧道行为,前五大股东的持股比例、大股东的联合控制力、大股东间的制衡度在一定程度上会约束定向增发的隧道行为。另外,股权制衡也可以避免中小股东搭便车现象,进而提高股票流动性[19]。但是Glosten和Milgrom认为股权制衡度越高,其他股东持股比例越高,那么其他股东获得公司内部信息的可能性越高,其很可能会进行知情交易,进而降低股票流动性[13]。其他股东持股比例越高,股东之间的交易摩擦也会增加,使得股票流动性降低。因此,股权制衡度同样与股票流动性存在一定的联系,在此本文提出第四个假设。

H4:定向增发过程中股权制衡度增加与股票流动性变化存在一定的关系。

4.高管人员持股(MAN)与股票流动性

高管人员持股比例主要是指董事、监事、高管所持有股票总数占总股本的比例,对于高管人员持股变化与股票流动性变化的关系,学者间同样存在着不同的观点,一种观点认为高管可能是上市公司的信息交易主体,是上市公司的知情交易者,其持股比例越高,与非知情交易者进行交易时就越会面临严重的信息不对称,从而导致股票买卖价差扩大,股票流动性降低。另一种观点认为高管人员持股比例越高,就越会减轻上市公司信息不对称程度,降低知情交易者与非知情交易者的信息不对称,最终提高股票流动性[20]。然而我国上市公司高管持股与国外相比有很大差异,我国上市公司高管人员持股比例非常低,高管人员持股比例的变化对上市公司的影响非常小,所以其持股比例的变化很难通过信息传递影响到投资者,也就不会对股票流动性产生影响,因此本文提出第五个假设。

H5:高管人员持股比例的变化不会对股票流动性变化造成影响。

三、数据来源及研究设计

本文研究分为两个阶段:第一个阶段主要研究定向增发前后一个年度股票流动性与股权结构的变化;第二个阶段主要研究定向增发前后股权结构变化对股票流动性的影响。

(一)数据来源及样本选择

本文股权结构方面的数据来源于RESSET(锐思)数据库,其余股票流动性和定向增发方面的数据来源于CCER(色诺芬)数据库。以2010年和2011年定向增发公司作为研究对象,剔除以下样本。1.金融类上市公司,本文剔除该样本;2.如果定向增发公司在其定向增发前后一年既进行定向增发又进行公开发行,本文剔除该样本;3.如果定向增发公司在2009—2012年进行了多次定向增发,为使研究更可靠,本文剔除该样本;4.定向增发公司增发股票的日期与结束日期不在同一年度,为使研究方便,本文剔除该样本;5.在度量股票流动性时,如果定向增发公司停盘交易时间超过一个月,本文剔除该样本;6.剔除了存在缺失值的观测值。最后确定2010年81家、2011年112家公司,总样本为193家公司作为研究对象,具有代表性。

(二)股票流动性的度量

学者们把股票流动性的度量分为短、中、长期,短期主要考察日内数据,中期一般是1个月以内,长期往往是一个月以上,很多学者使用高频交易数据来计算股票流动性,譬如陈辉、黄剑,陈辉、顾乃康、万小勇,魏明海、雷倩华等[21-23]。而周芳、张维,韩国文、谢帆、陆菊春,张丹等则用非高频交易数据度量股票流动性[24-26]。另外,胡啸兵、何旭静、张成虎使用因子分析法构建了我国股票市场的多维流动性指标[27],学者们从不同角度采用不同的方法对股票流动性进行度量。我国证劵市场与西方国家相比有很大差异,西方国家基于做市商制度所构建的流动性指标可能并不适合我国竞价交易市场,譬如买卖价差指标,这一指标并不能很好地度量股票交易深度和隐性交易成本。另外,对于股票流动性的度量,很多学者是用股票交易的单一指标如宽度、深度、交易及时性或弹性进行测度,研究结果存在片面性,因此必须进行综合分析。本文采用换手率和有效流速度量股票流动性。换手率是量化指标,有效流速是价量结合指标,这两个指标能够对股票流动性进行全面地反映。另外,由于度量期间比较长,本文采用了非高频交易数据来度量股票流动性,换手率(TURNOVER RATE)指标计算如下。

公式(1)

Di,y代表股票i在第y年的交易天数,VOLiyd表示股票i在第y年d日的成交量,LNSiyd表示股票i在第y年d日流通股股数,TURNiy表示股票i在第y年换手率,该值越大,股票流动性越好。采用换手率度量股票流动性,主要是因为该指标是学术界常用的指标,数据容易得到,而且是反映交易的及时性和量的概念,可以对不同流动市值的股票进行比较分析。但是,该指标并不能反映股票交易对价格的影响,所以本文采用了刘海龙、仲黎明提出的适合于中国股票市场度量股票流动性指标——有效流速(EL),公式如下[28]。

公式(2)

在这里ETt代表有效流速,TURNt代表换手率,VRt代表振幅,Pmax为t日的最高价,Pmin为t日的最低价,Pt-1为t-1日的股票收盘价格。ETt值越高,股票流动性越好。本文采用有效流速度量股票流动性,主要是因为:(1)该指标不仅考虑了股票交易量对股票流动性的影响,而且也考虑了价格的影响。该指标反映了一定价格波动幅度下的成交量,成交量越大,股票流动性越好;(2)换手率和有效流速指标从不同的侧面反映了股票流动性,以便于得到可靠的结果。

(三)变量的选取

本文以2010年和2011年定向增发公司作为研究对象,第一步分析定向增发公司在定向增发前后一年股票流动性的变化,以此来证明H1;第二步分析定向增发前后股权结构的变化;第三步分析股权结构变化对股票流动性的影响。证明H2、H3、H4、H5时,本文构造了多元线性回归模型如下。

ΔTURN=β0+β1ΔINST+β2ΔSHJZ+β3ΔMAN+β4ΔZ+β5ΔVOLUME+β6ΔPRICE+β7ΔWAVE+β8ΔLNASSET+β9ΔMB+β10ΔBL+ε

公式(3)

ΔEL=β0+β1ΔINST+β2ΔSHJZ+β3ΔMAN+β4ΔZ+β5ΔVOLUME+β6ΔPRICE+β7ΔWAVE+β8ΔLNASSET+β9ΔMB+β10ΔBL+ε

公式(4)

表1 变量设计及描述

对于控制变量的选取,本文分别控制了交易特征向量和公司特征向量,交易特征向量是ΔVOLUME(成交量的变化)、ΔPRICE(成交价的变化)、ΔWAVE(波动性的变化);公司特征向量是ΔLNASSET(代表公司规模的变化量)、ΔMB(代表公司成长机会的变化量),ΔBL(代表公司财务杠杆的变化量)。

对于交易特征变化与股票流动性变化的关系表现为,ΔVOLUME(成交量的变化)与股票流动性变化正相关,因为交易量代表了股票交易的活跃程度,交易量增加说明了投资者调整组合所需时间短、风险小,买卖价差减少,股票流动性增加。ΔPRICE(成交价的变化)与股票流动性变化负相关,股票价格上升,买卖股票的交易成本提高,一定量资金可供成交的股票数量减少,股票流动性降低。ΔWAVE(波动性的变化)与股票流动性变化负相关,股票波动性增加,收益率的不可预测和不确定性增加,股票买卖价差扩大,股票流动性降低。

公司特征变化量与股票流动性变化的关系,ΔLNASSET(增发前后公司总资产对数的变化)代表公司规模的变化,Merton认为公司规模越大,受到投资者和分析师的关注也越多,公司信息披露会更加充分,逆向选择成本降低,股票流动性增加[29]。而Banz认为,中国的股市存在小规模效应,因此规模效应并不能在我国证券市场中得到体现,公司规模与股票流动性没有显著关系[30]。ΔMB(增发前后账面市值比的变化)代表公司成长性的变化,一种观点认为高成长机会的公司面临的风险比较大,投资者买卖股票的价差扩大,股票流动性降低;另一种观点认为高成长机会的公司受到投资者关注比较多,股票流动性增加,综合这两个因素,ΔMB与股票流动性很可能不存在显著关系。ΔBL(增发前后资产负债率的变化)代表公司财务杠杆的变化,有些观点认为ΔBL越高,越会降低管理者与投资者之间信息不对称,股票流动性增加;另一些观点认为过高的债务使上市公司面临的风险加大,公司前景不确定程度增加,股票流动性降低,综合考虑上述两种观点,ΔBL与股票流动性很可能不存在显著关系。

四、实证检验

本文对定向增发前后一年股权结构与股票流动性进行比较,定向增发当月为0月,定向增发前一年时间窗口为[-12 -1],定向增发后一年的时间窗口为[+1 +12],分析结果见下页表2。

从表2可以看出:定向增发前一年的换手率(TURN)、有效流速(EL)的均值分别为0.0304和0.7036,中值分别为0.0283和0.6708;定向增发之后一年的TURN和EL指标均值分别为0.0176和0.4500,中值分别为0.0150和0.4071,两者无论是均值比较还是中位数都在0.01水平上存在显著差异,这说明定向增发公司在增发之后股票流动性降低,证明了H1。

表2 定向增发前后股权结构与股票流动性比较分析

从股权结构方面分析,机构持股比例在定向增发前一年的均值为0.1479,中位数为0.1001,定向增发后一年的均值为0.1659,中位数为0.1161,无论是均值还是中位数都在0.01水平上存在显著差异,这说明我国上市公司通过定向增发引进机构投资者和战略股东,促使定向增发之后机构投资者持股比例增加,也印证了我国证券监管部门的初衷,通过定向增发引进新的机构投资者和战略股东,企业不仅获得了后者的资金,更重要的是获得了先进管理经验和技术,增厚上市公司的财富,实现大小股东双赢。

从股权集中度方面分析,对股权集中度变量TOPFIRST、TOPFIVE在定向增发前后一年进行均值和中位数比较,均值不存在显著差异,TOPFIRST中位数在0.01水平上存在显著差异。但从TOPTEN来看,定向增发前一年的均值和中位数分别为0.5694和0.5256。增发后一年的均值和中位数分别为0.6013和0.5978,无论是均值还是中位数均在0.01水平上存在显著差异,这恰好说明了定向增发之后股权更加集中。

从高管持股比例方面分析,定向增发前后一年均值不存在显著差异,中位数在0.01水平上存在显著差异,这是由于我国上市公司高管人员持股比例非常低,因此其前后变化不是很明显。

从股权制衡度方面分析,定向增发前一年均值和中位数分别为12.5235和4.9500,定向增发后一年均值和中位数分别为9.4542和4.6600,两者在0.01水平上都存在显著差异,这说明定向增发之后第二大股东与第一大股东持股比例之比增加,第二大股东对第一大股东的制衡作用加强。

(一)描述性统计

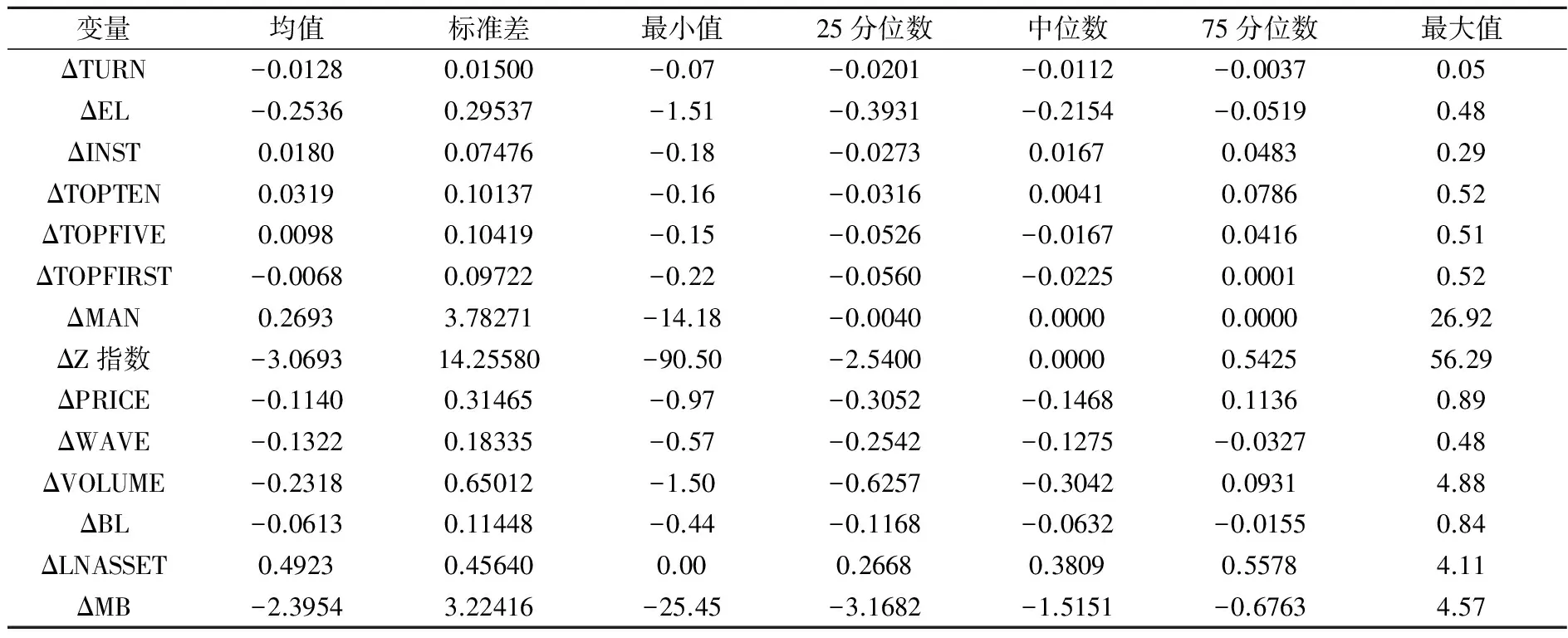

为了证明H2、H3、H4、H5,也就是股权结构与股票流动性变化的关系,本文对相关变量进行描述性统计,结果如表3所示。从ΔTURN、ΔEL来看,这两个指标的均值和中位数都是负值,说明定向增发之后股票流动性相比增发之前降低了;从股权结构的变化量来分析,ΔINST平均值和中位数都是正数,说明定向增发之后机构投资者持股比例增加了1.8%;股权集中度指标除ΔTOPFIRST指标均值是负值外,其余ΔTOPFIVE和ΔTOPTEN指标均值都是正值,ΔTOPTEN值为0.0319,说明定向增发之后前十大股东持股比例与增发之前相比均值增加了3.19%;从ΔMAN指标来看,定向增发之后管理者持股比例均值增加了0.2693%,说明定向增发之后管理者持股比例增加幅度不是很大,最小值为-14.18%,最大值为26.92%,表明定向增发公司管理者持股比例存在显著差异;从ΔZ指数来看,均值为-3.0693,说明定向增发之后第一大股东持股比例相比第二大股东持股比例减少了近3成,第二大股东对第一大股东的制衡程度得到了加强,其最小值为-90.50,最大值为56.29,表明定向增发公司如果对机构投资者增发,会稀释第一大股东股权,如果对控股股东和关联股东增发很可能会增加第一大股东控制权,因此ΔZ指数在定向增发前后会存在明显差别。另外,从控制变量来看,无论是交易特征向量还是公司特征向量,均不存在明显的极端值。

表3 描述性统计结果

(二)相关性分析

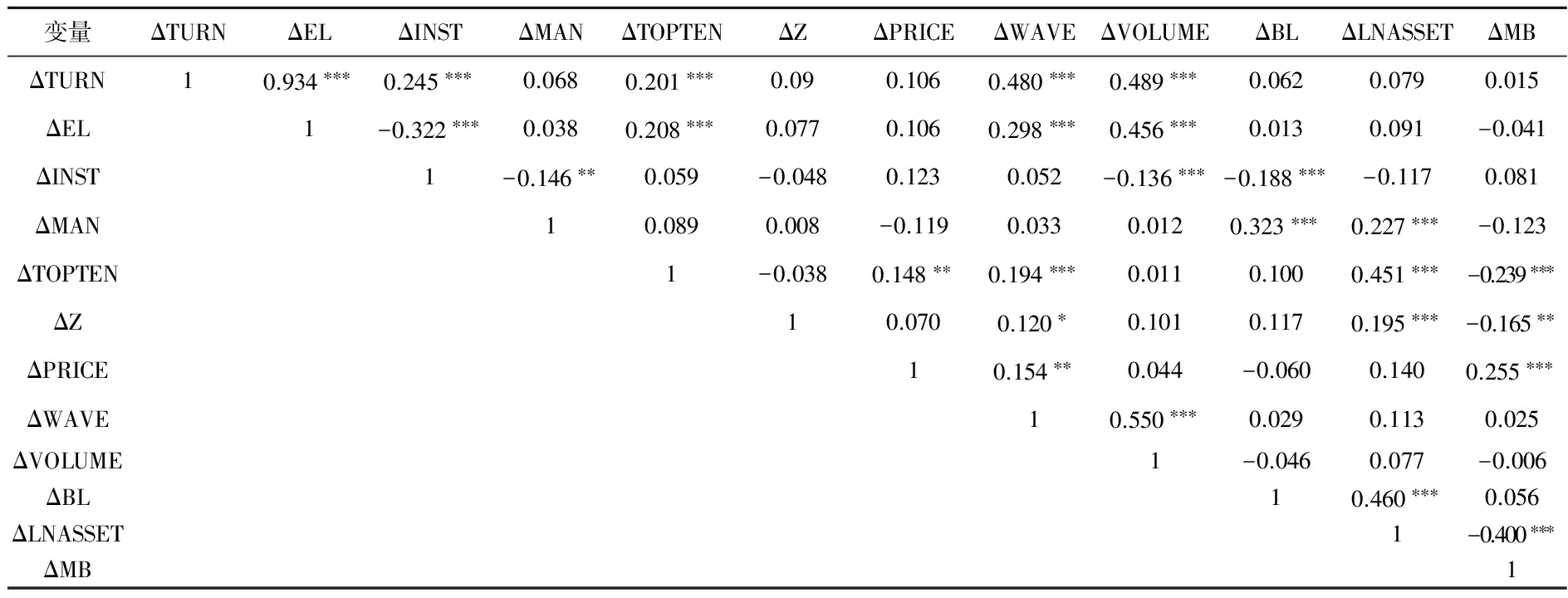

本文还进行了各变量之间Pearson相关性分析,从下页表4可以看出,ΔTURN和ΔEL正相关,并且在0.01水平上显著,说明定向增发之后股票流动性无论从交易量ΔTURN指标还是从价量相结合的ΔEL指标来看,定向增发之后股票流动性均降低了。ΔINST与ΔTURN、ΔEL指标的相关系数分别为0.245,-0.322,并且在0.01水平上显著为负,说明定向增发之后机构投资者的增加并不能够对上市公司起到明显监督作用,机构投资者本身交易有限,并且可能是上市公司的知情交易者,这加大了市场上的信息不对称,提高了逆向成本,导致股票流动性降低;ΔMAN与ΔTURN、ΔEL相关系数不显著,表明上市公司高管持股比例变化非常小,不能够对股票流动性产生明显影响,这与H5相符;ΔTOPTEN与ΔTURN、ΔEL在0.01水平上显著正相关,说明定向增发之后股权集中度增加导致股票流动性增加,这初步证实了H3;ΔWAVE与ΔTURN、ΔEL在0.01水平上显著正相关,这与我们的预期相反,说明我国股票市场与国外相比有很大差异,我国股票市场很多散户投资者出于短期投机动机的需要进行交易,“羊群效应”比较普遍,股票波动性提高并没有使股票交易量减少,相反交易量明显增加,股票流动性增加;ΔVOLUME与ΔTURN、ΔEL在0.01水平上显著正相关,这和本文的预期一致,说明成交量增加,股票交易活跃程度提高,股票流动性增加;另外,公司特征向量、ΔZ指标与股票流动性没有显著关系。

表4 Pearson相关性分析结果

表5 使用ΔTURN和ΔEL衡量股票流动性的回归分析结果

(三)实证结果与分析

表5是股权结构变化对股票流动性的回归结果,模型1—模型4的ΔTURN、ΔEL与ΔINST的回归系数均在0.01水平上显著为负,这进一步证明了H2。首先,机构投资者对上市公司的监督作用有限;其次,机构投资者购买的股票有一年的禁售期,定向增发之后股票交易量不能立刻在市场上得到反应;最后,由于机构投资者是知情交易者,会提高信息不对称程度,导致股票流动性降低。管理者持股比例的变化对股票流动性没有显著影响,这与H5一致。首先,我国管理者持股比例与国外相比有很大差异,管理者持股比例非常低,几乎对上市公司起不到管理作用;其次,定向增发之后高管持股比例平均值下降了0.2693%,下降幅度非常小,所以高管持股比例变化不会影响股票流动性。从ΔTOPFIVE,ΔTOPTEN与ΔTURN、ΔEL的回归结果来看,两者之间的相关系数均在0.01水平上显著为正,这说明定向增发之后股权集中度增加会提高上市公司的股票流动性,这正好证实了H3,我国上市公司普遍存在一股独大现象,定向增发之后上市公司的股权集中度更加集中,虽然大股东有可能会利用上市公司的知情信息进行信息化交易,但是,其持股比例越大,进行信息化交易的成本也越高,所以上市公司更可能提高信息披露水平,使股票流动性增加。从ΔZ与ΔTURN、ΔEL的回归结果来看,模型1—模型4的系数都不显著,虽然定向增发之前ΔZ指数的平均值为12.5235,增发之后ΔZ指数在0.01水平上显著,且降为9.4542,这说明股权制衡度在增发之后出现了显著提高,但定向增发却对股票流动性没有显著影响。股权制衡度的提高虽然能够抑制大股东在定向增发中的利益输送行为,降低信息不对称程度,提高股票流动性,但是股东之间的摩擦也会增加,其摩擦成本的提高反而会降低股票流动性,综合这两个因素,股权制衡度对股票流动性的影响并不显著。

从交易特征控制变量来看,ΔWAVE与ΔTURN系数显著为正,这和我们预期的相反,虽然股票波动幅度比较大,但是定向增发二级市场很多投资者都是出于投机进行短线炒作,所以交易量反而会增加。ΔWAVE与ΔEL关系不显著,由于ΔEL指标是股票流动性的综合指标,其不仅度量股票的交易量,而且度量股票相对价差,ΔWAVE虽然使股票交易量增加,但是股票的价差也在扩大,可见ΔWAVE与ΔEL关系不显著。ΔVOLUME与ΔTURN、ΔEL回归系数在0.01水平上显著为正,与本文预期相一致。从公司特征变量来看,ΔBL、ΔLNASSET、ΔMB与股票流动性回归系数都不显著,这与我们预期的一致。

五、稳健性检验

为了得到更稳健的结果,本文重新构造股票流动性指标。

公式(5)

其中,LH,H表示Hui-Heubel流动性比率,Pmax表示每日的最高交易价格,Pmin表示每日的最低交易价格,PVOL表示每日的成交额,P表示一段时间内收盘价的平均值,TLS表示流通股票的总数量,计算后,取TLS的自然对数,该值越大,则流动性越差。本文采用Hui-Heubel流动性比率度量股票流动性。(1)该指标使用每日最高价与最低价衡量股票波动性,而不是每日的收盘价;(2)该指标把成交量和公司市值挂钩,考虑了公司规模的影响。运用该指标对定向增发公司前后一年的股票流动性进行比较,[-12 -1]均值和中位数分别为1.0068和0.9175。[+1 +12]均值和中位数分别为1.5747和1.5286,无论是均值检验,即两配对样本的T检验(paired-SampleT Test),还是中值检验,即两配对样本非参数检验(Wilcoxon Signed Ranks Test),都在0.01水平上存在显著差异,这进一步证实了本文的研究结论。另外,在度量股权集中度时,本文选用了Herfindahl_5指数和Herfindahl_10指数,再次用ΔTURN和ΔEL与其进行回归分析,结果与上述研究结论一致,同样证明了本文的研究假设,限于篇幅,本文将不对实证回归结果做进一步的阐述。

六、研究结论与展望

股权结构被认为是公司治理中影响上市公司市场表现最重要的因素之一,股权结构影响上市公司治理效率主要体现在委托代理理论上。近年来,学者们应用委托代理理论来研究资本市场微观结构,根据委托代理理论,公司管理者与股东之间存在信息不对称,公司股权结构的变化会影响市场参与人获取信息及处理信息的能力,不同参与人的信息优势将通过较高的、隐含的交易成本反映在股票流动性上。本文就定向增发公司分别在2010年、2011年增发前后一年的股票流动性进行了比较分析,研究发现,定向增发之后股票流动性出现了明显的下降,这一研究无论在理论上还是在实践中都有非常重要的意义。在理论上,国内还没有学者就定向增发股票流动性问题进行研究,本文填补了这一方面研究的空白;在实践中,本文的研究结果对于上市公司的管理者、投资者以及证券监管部门也是有意义的。定向增发时投资者、管理者应该权衡利弊,不仅要考虑定向增发给上市公司带来的收益,更要考虑股票流动性降低所带来的成本。监管部门也应当制定相应政策,完善我国资本市场,使我国资本市场更加成熟,更有活力。

本文对定向增发前后一年股权结构进行比较分析,研究发现,定向增发之后机构投资者持股比例、前十大股东的持股比例、股权制衡度都明显增加,但管理者持股比例没有显著变化。然后从股权结构的视角分析定向增发股票流动性问题,本文研究发现机构投资者持股比例与股票流动性负相关。根据逆向选择理论,公司机构投资者是有信息的投资者,作为公司大股东,他们有可能获取私有信息,进行信息化交易,这将加剧信息不对称程度,提高逆向选择成本,降低股票流动性。股权集中度与股票流动性正相关,根据资本成本理论,上市公司管理者有时也会主动披露相关信息,降低信息风险,以获得较低的对外融资成本,提高股票流动性。股权制衡度、高管持股对股票流动性没有显著影响。

另外,对于股票流动性问题进行研究,很多学者就我国深、沪整个市场进行研究,很少有学者结合定向增发来研究,本文的研究无疑提供了一个全新的视角,从股权结构变化的角度审视股票流动性变化,对于完善上市公司股权结构,促进公司治理的完善,为相关政策主管部门提供有价值的信息,保护中小投资者,提高股票流动性有非常重要的理论与实践意义。

[1]魏明海,雷倩华.公司治理与股票流动性[J].中山大学学报,2011(6):181.

[2]陈辉,汪前元.投资者保护具有股票流动性效应——来自中国高频交易数据的经验证据[J].当代财经,2012(4):49.

[3]Brockman P,Chung D Y, Yan Xue min.Block ownership.trading activity, and market liquidity[J].Journal of Financial and Quantitative Analysis,2009,44(6):1403.

[4]Xiao Fan zheng.Underpricing, ownership dispersion, and aftermarket liquidity of IPO stocks[J].Journal of Empirical Finance,2008,15(3):436.

[5]Kothare M.The effects of equity issues on ownership structure and stock liquidity: a comparison of rights and public offerings[J].Journal of Financial Economics,1997,43(1):131.

[6]Lipson M L, Mortal S.Liquidity and capital structure[J].Journal of Financial Markets,2009,12(4):611.

[7]Lesmod D A, Connor P F O, Senbet L W.Capital stucture and equity liguidity[R].Working Paper, university of Maryland,2008.

[8]耿建新,吕跃金,印小平.我国上市公司定向增发的长期业绩实证研究[J].审计与经济研究,2011(6):52-58.

[9]Wruck K H.Equity ownership concentration and firm value: evidence from private equity financings[J].Journal of Financial Economics,1989,23(1): 3.

[10]Wu Yi lin.The choice of equity-selling mechanisms[J].Journal of Financial Economics,2004,74(1):93.

[11]何贤杰,朱红军.利益输送、信息不对称与定向增发折价[J].中国会计评论.2009(3):283.

[12]Rubin A.Ownership level, ownership concentration and liquidity[J].Journal of Financial Markets,2007,10(3):219.

[13]Glosten L R, Milgrom P R.Bid, ask and transaction prices in a specialist market with heterogeneously informed traders[J].Journal of Financial Economics,1985,14(1):71-100.

[14]Amihud Y,Mendelson H.Dealership market: market-making with inventory[J].Journal of Financial Economics.1980,8(1):31.

[15]Holmstrom, Tirole B, Jean.Market liquidity and performance monitoring[J].Journal of Political Economy,1993,101(4):678.

[16]Chiang R, Venkatesh P C.Insider holdings and perceptions of information asymmetry: a note[J].Journal of Finance,1988,43(4):1041-1048.

[17]Helfin F,Shaw K W.Blockholder ownership and market liquidity[J].Journal of Financial and Quantitative Analysis,2000,35(4):621-633.

[18]屈文洲,谢雅璐,高居先.信息不对称、流动性与股权结构——基于深圳证券市场的实证研究[J].南开管理评论,2011(1):44-53.

[19]李传宪,何益闯,大股东制衡机制与定向增发隧道效应研究[J].商业研究,2012(3):132.

[20]Jensen M C, Meckling W H.Theory of the firm: managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4): 305-360.

[21]陈辉,黄剑.公司特征、股权结构与股票流动性[J].投资研究,2012,(3):90.

[22]陈辉,顾乃康,万小勇.股票流动性、股权分置改革与公司价值[J].管理科学,2011(3):43.

[23]魏明海,雷倩华.公司治理与股票流动性[J].中山大学学报,2011(6):181.

[24]周芳,张维.中国股票市场流动性风险溢价研究[J].金融研究,2011(5):194.

[25]韩国文,谢帆,陆菊春.盈余管理和市场流动性的关系——基于深圳A股市场的实证研究[J].北京理工大学学报,2012(5):19.

[26]张丹,杨朝军,夏秋霜等.我国大宗交易股票流动性价值研究[J].上海交通大学学报,2010(3):360.

[27]胡啸兵,何旭静,张成虎.中国股票市场流动性与收益率相关分析——基于Copula-GARCH模型的实证研究[J].大连理工大学学报,2012(2):(49).

[28]刘海龙,仲黎明,吴冲锋.股票流动性的度量方法[J].系统工程理论与实践,2003(1):16-21.

[29]Merton R C.A simple model of capital market equilibrium with incomplete information[J].The Journal of Finance,1987,42(3):483-510.

[30]Banz R W.The relationship between return and market value of common stocks[J].Journal of Financial Economics,1981,9(1):9-17.

猜你喜欢

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

长春师范大学学报(2018年8期)2018-08-17 12:40:20

小学生导刊(2017年13期)2017-06-15 20:29:38

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

食品工业科技(2014年7期)2014-03-11 18:14:50

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02