发审委社会资本影响审计需求和审计收费吗?

——来自中小板IPO的实证证据

2013-01-23 02:22李敏才

审计与经济研究 2013年5期

李敏才

(广州大学 经济与统计学院,广东 广州 510006)

一、引言

我国资本市场的审计需求特征如何是一个尚未得到明确解答的问题。由于我国特殊的制度环境和法律环境,我国上市公司的审计需求难以仅仅借鉴国外的理论来解释。相对于二级证券市场,IPO市场的审计需求也存在其特殊性。对于申请上市的企业而言,能否成功上市是重中之重。因此,企业在选择审计师时可能更多地考虑审计师能否协助其顺利上市,而不是该审计师能否提供高质量的审计报告,能否向投资者传递公司经营情况的真实信号等。

在目前的发审制度下,企业上市过程中最重要的一环就是能否通过股票发行审核委员会(以下简称发审委)的审核。发审委由来自证监会以及会计师事务所等中介机构的委员组成。中介机构合伙人当选为发审委委员,能够使中介机构与发审委之间形成社会网络,中介机构能够获取和使用嵌入在该社会网络中的资源即社会资本[1]。本文将该社会资本称为“发审委社会资本”,即嵌入在“中介机构——发审委”网络中的、中介机构可以获取和使用的资源。尽管企业本身无法拥有发审委社会资本,但是可以通过聘请发审委委员所服务的中介机构来与发审委建立联系,形成“拟上市企业——中介机构——发审委”社会关系网络,间接获取发审委社会资本。企业过会时,若聘请的中介机构拥有发审委社会资本,则能够提高企业的过会成功率[2-3]。由此推断,拟上市企业在选择中介机构时,会考虑中介机构有无发审委社会资本。企业申请上市必须聘请的中介机构主要是指券商、会计师事务所、律师事务所。我国券商中仅有2家曾担任发审委兼职委员,而律师事务所超出了财务会计的研究范畴。因此,本文以会计师事务所的发审委社会资本作为主要研究对象。

在股票发行审批制下,IPO公司基本都是国有企业,这主要是由政策导向与地方政府利益造成的。2004年实行保荐制尤其是中小板成立以后,民营IPO公司大幅增加。发行制度改革使得地方政府及中央企业主管部门退出了初审程序,但是企业发行股票仍需首先征求省级人民政府、国家发改委的意见,并由保荐人推荐发行。进一步地,如果考虑到地方政府的利益、国有企业的政治背景以及券商的政府背景,那么国有企业仍然很可能比民营企业更易上市。因此,民营企业可能更需要通过发审委社会资本来获得上市资格,而国有企业由于本身就拥有较多政治联系等社会资本,因此可能不需要发审委社会资本的协助。

本文以2004年6月25日中小板开板至2010年12月31日止参加过会审核的公司为样本,研究不同产权性质的企业对发审委社会资本的需求差异,以及由此引起的审计收费溢价差异。

本文的研究可能有以下三个方面的贡献:一是扩展关于我国IPO市场审计需求的研究[4-6];二是补充关于审计收费溢价的研究[5,7-9];三是验证事务所合伙人的发审委委员身份是否会影响IPO企业的审计需求和审计收费,对审计市场造成干扰,从而为发审制度改革提供经验证据。

二、制度背景与文献综述

(一)发审委社会资本

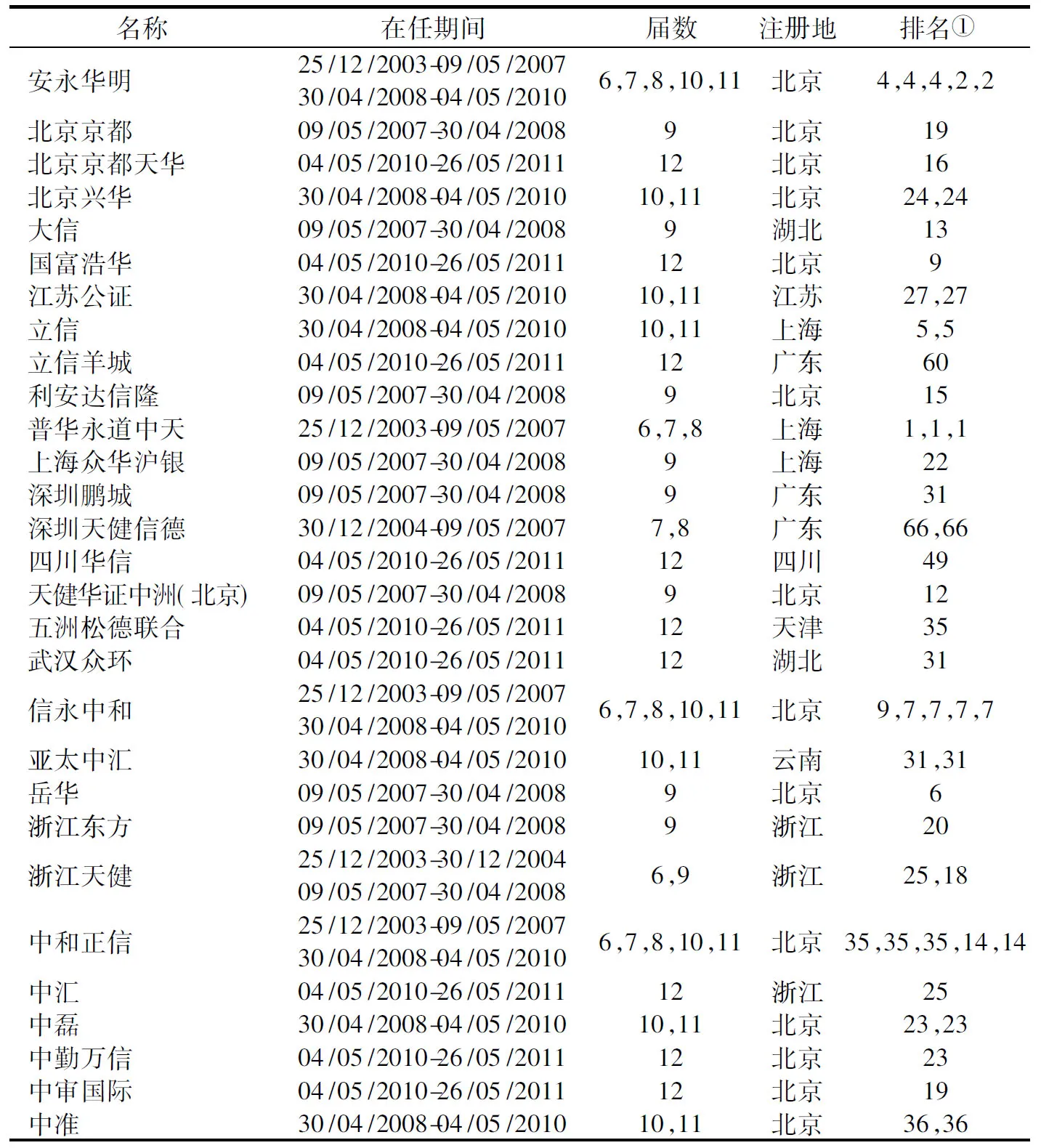

表1 会计师事务所发审委社会资本

①当选日期前最接近的《会计师事务所综合评价前百名信息》中的排名。如第10届于2008年4月30日当选,《2008年度会计师事务所综合评价前百名信息》于2008年5月公布,因此根据《2007年度会计师事务所综合评价前百名信息》进行排名。其它以此类推。由于第七、八届及第十、十一届未换届,因此排名也不变。

发审委在IPO过程中起着重要的把关作用。依照《证券法》的规定,中国证监会于1999年成立了发审委,并规定股票发行必须经过发审委的审核。2003年12月,发审委进行了改组,委员数从80名减少到25名,且向公众公布发审委委员名单。改组后的发审委委员由5名中国证监会人员和20名证监会会外人员构成,其中会外专职委员一般从律师事务所和会计师事务所等中介机构聘请。

本文选择会计师事务所作为研究发审委社会资本对上市资本获取影响机制的切入点。从表1可以看出,有发审委社会资本的会计师事务所大多来自发达地区,且它们在《会计师事务所综合评价前百家信息》中的排名较为分散。

(二)我国审计市场的制度背景与文献综述

各国企业对审计质量的需求是不同的,中国对高质量审计的需求程度较低[10-16]。中国审计市场受到政府诸多行政监督与管制,且法律监管不足,法律风险薄弱,这造成中国资本市场的审计需求异于西方资本市场。中国审计市场的特殊性及其发展过程的特点具体表现在以下几个方面。

1.政府干预过多

中国会计师事务所受到的政府行政干预和管制较多,政府行为导致中国资本市场审计需求的扭曲。追溯我国会计师事务所的发展历程可以发现,自从20世纪80年代初期我国注册会计师审计制度恢复以来,一直实行政府高度管制的行业管理体制。1980年,财政部颁发《关于成立会计顾问处的暂行规定》(以下简称《暂行规定》),标志着新中国的注册会计师行业开始恢复。《暂行规定》中注明,会计师事务所是独立核算的事业单位,受财政部的领导。由此可见,事务所在恢复初期有两个特征:一是绝对的国有和国营;二是事务所不是企业,而是事业单位[17]。直到“老三案”*著名的“老三案”是指:深圳原野案、长城机电案和海南新华案。发生以后,1993年10月颁布的《注册会计师法》才不再对会计师事务所使用事业单位的概念,但也没有明确事务所是一个以盈利为目的的企业。直到1997—1998年,注册会计师又卷入了资本市场的“新三案”*“新三案”即琼民源案、红光案和东锅案。,业内人士才意识到,事务所必须与挂靠单位脱钩,行业才能健康发展。1997年,深圳率先进行了事务所脱钩改制,并与当年内完成。截至1998年12月31日,具有证券期货业务资格的事务所全部完成脱钩改制。1999年底,全国所有事务所的脱钩改制工作基本完成。

脱钩改制后,我国会计师事务所的独立性显著提高,但是审计质量不能得到投资者的认可[18],且完成了脱钩改制也并不代表注册会计师行业完全市场化。我国审计师行业的现状是,注册会计师资格的获取、证券相关业务资格认定、事务所的设立审批和行政处罚等事项,全部受到财政部等政府机构的严格监管。政府对会计师事务所的高度管制,导致我国上市公司的产权性质和政治联系对审计师选择及审计师行为有着重大的影响[13-14,19]。此外,监管机构的政策引导也会影响事务所的发展、上市公司的审计师选择以及事务所的审计行为等。譬如,2001年1月12日,中国证监会和财政部联合颁布《境外会计师事务所执行金融类上市公司审计业务临时许可证管理办法》,要求银行、证券、保险行业上市公司应同时聘请中外各一家事务所提供会计报表审计服务。受该《管理办法》的影响,当时上市不久的民生银行立即将事务所更换为普华永道中天[20]。2003年2月28日,中国证监会发布的《中国证监会股票发行审核标准备忘录第16号——首次公开发行股票的公司专项复核的审核要求》(简称《16号文》)规定,证监会发行部在审核IPO公司的申请文件时,如发现其财务会计资料存在重大疑问,可要求发行人另行委托一家具备证券执业资格、信誉良好的事务所对财务会计资料的特定项目进行专项复核,并同时公布了具备专项复核资格的15家事务所名单[9]。尽管投资者并不认可专项复核审计师的审计质量更高,但是专项复核事务所的确收取了更高的审计费用[9],并且提高了它们在IPO审计市场的占有率[4,6]。由此可见,我国审计市场受政策引导较为严重,市场化不足。

2.法律监管不足

近年来,越来越多关于审计质量的研究倾向于认为,审计质量不仅仅是由技术性因素决定的,某些制度环境因素也可能是审计质量的决定性因素[20]。有研究认为,事务所的高质量审计是“被迫”形成的[12,21]。2002年以来,最高人民法院颁发了《关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》等法律法规。我们通过对这些法律法规的详细解读发现,尽管我国法律允许普通投资者对审计师的虚假陈述行为提起诉讼,并且原告举证难度降低,但是法院不受理集团诉讼,且会计师事务所的赔偿责任很轻,法律风险的威慑作用仍然偏低。如果审计市场相对有效,那么即使法律风险偏低,市场也能通过自身有效的制度安排诱发高质量的审计。但是,中国审计市场主要由政府管制和干预,市场的各项制度安排不仅不会诱发高质量审计,甚至还存在“劣币驱逐良币”现象[22]。实证研究也表明,中国上市公司对高质量审计的需求较少。DeFond等发现,审计准则颁布实施后,审计师独立性显著提高,但是审计市场的集中度却显著下降,即独立性高的十大事务所所占市场份额明显降低,而大事务所通常意味着更高的审计质量[15]。朱红军等从政府管制的角度研究了2001—2002年IPO公司的审计需求,他们发现,IPO审计市场存在着对管制便利、事务所规模和事务所地缘关系的需求,但仍然缺乏对高质量审计的需求[4]。王兵等主要关注民营IPO企业的审计寻租行为,他们发现民营IPO企业会选择有政治关系的事务所并支付审计溢价[5]。以上研究结论表明,IPO公司选择事务所时主要的考虑是如何提高上市成功率,而对高质量审计需求较少[6]。因此,能对审计质量产生影响的只有法律责任。而中国低风险的法律制度环境在相当程度上决定了中国上市公司审计质量总体偏低[22],申请上市的企业同样缺乏高质量审计需求。

(三)社会资本文献综述

已有研究发现,社会关系能够为处于关系中的个人或企业带来好处。Peng和Luo从管理层与其他公司高管以及政府部门关系的角度研究发现,管理层社会资本能显著提高组织绩效[23]。边燕杰、丘海雄通过问卷调查发现,社会资本对企业的经营能力和经营成果有直接促进作用[24]。Li和Zhang在中国的高科技企业样本研究中也发现了类似的结论,即管理层的政治网络能够显著提高企业经济绩效[25]。罗党论、唐清泉发现,有政治关系的民营企业更容易获得政府的支持及更多的资源[26]。政治网络是社会资本的重要组成部分。大量研究表明,政治关联为企业带来了“特权与优惠”,包括更容易获得债务融资、更低的税率、更多的市场份额、管制行业的准入资格及更多的政府救助等[27-32]。此外,校友关系也是社会资本研究的重要部分。Cohen等发现,基金经理倾向于购买有校友或同学担任经理公司的股票,并能获得私有信息,提高收益率[33]。Nguyen发现,CEO毕业于精英学校或者CEO与公司董事毕业于同一所精英学校时,CEO的业绩较差,且董事会的监督效率下降[34]。Kim则发现韩国董事的精英学校网络能够提高企业的盈利能力[35]。

三、假设推导

民营企业作为一种新兴经济体,对社会关系的需求不言而喻。民营企业比国有企业更加看重社会关系的作用,同时也投入更多的资源去建立社会关系,以获取法律和正式制度中得不到的支持和保护[36]。因此,新兴民营企业的社会资本量要显著高于国有企业和集体企业[24]。李路路也指出,私营企业家的社会资本对私营企业的发展和获得资源等都具有重要作用[37]。因此,民营企业可能更热衷于建立并不断累积和充实社会关系网络,从而与国有企业抗衡。

具体来说,民营企业更需要事务所的发审委社会资本来协助上市,这可以从上市能力和上市动机两个方面来分析。从上市能力的角度来看,我国证券市场的建立,很大一部分原因是为了帮助国有企业脱困,因此在主板市场中,大部分企业都是以国有企业的身份上市的。随着市场化改革的持续推进,民营经济制度环境不断改善,2004年创立的中小板市场使得民营公司获得了上市机会[5]。但是,随着2008年全球金融危机对我国经济的冲击,政府出台了刺激经济的计划,“国进民退”似乎又成为了发展趋势。同时,在金融危机的背景下,金融体制更加优待国有企业,四万多亿的贷款基本都流向了政府和国有企业大型项目。在这种大环境下,尽管中小板是为民营企业量身打造的板块,但是考虑到国有企业的政治关联、地方政府的经济利益、政府政策的惯性以及券商的政府背景等,当小规模国有企业申请在中小板上市时,很有可能会得到优先考虑。因此国有企业可能不需要事务所的发审委社会资本来协助上市。从上市动机的角度来看,民营企业面临筹资难的问题,上市融资的动机非常强烈,一旦获准上市,表明民营企业的公司治理水平、财务报告可信度等都大幅提升,银行等金融机构也更愿意发放贷款。总体来说,民企主动上市动机更强,面临的竞争更激烈,上市难度更大,因此更倾向于和发审委建立关系以提高上市成功率,其中,聘请有发审委社会资本的会计师事务所是发审委社会资本对上市资格获取的重要影响机制。

假设1:在同等条件下,民营企业比国有企业更倾向于聘请具有发审委社会资本的会计师事务所来进行IPO审计。

审计收费是根据客户的规模、经营业务复杂程度及双方的谈判能力确定的。因此,除了客户的基本特征外,审计师的特征在审计定价中也显得尤为重要。政府监管能够在一定程度上影响事务所的议价能力。Jeong等研究了韩国政府监管对审计收费的影响[8]。当监管部门为上市公司指定审计师时,该审计师的审计收费会显著高于公司自由选择的审计师。不少学者以补充审计为切入点,研究政府管制对审计定价的影响,并发现获得IPO专项复核资格的会计师事务所收取了更高的审计费用[6,9]。王兵等发现合伙人当选为发审委成员的事务所能够在民营IPO审计中收取审计溢价[5]。

当一部分事务所拥有发审委成员,而另一部分没有时,事务所间原有的均衡将被打破,审计市场将出现如下变化:一是当选发审委委员能够提高事务所的知名度,从而提高竞争能力,收取更高的审计费用;二是除了审计功能,事务所的发审委社会资本使其具备了更好地与证监会打交道的能力,能为公司提供更多的服务,因此议价能力较高。当审计师提供额外的服务,尤其是能辅助企业获得上市资格的服务时,必然要收取额外的费用;企业为了达到上市的目的,也愿意支付高额审计费。因此,有发审委社会资本的事务所,应当只对拟上市的民营企业收取审计收费溢价。

假设2:在同等条件下,拥有发审委社会资本的会计师事务所能够对民营企业收取审计收费溢价,而不能对国有企业收取审计收费溢价。

四、研究设计

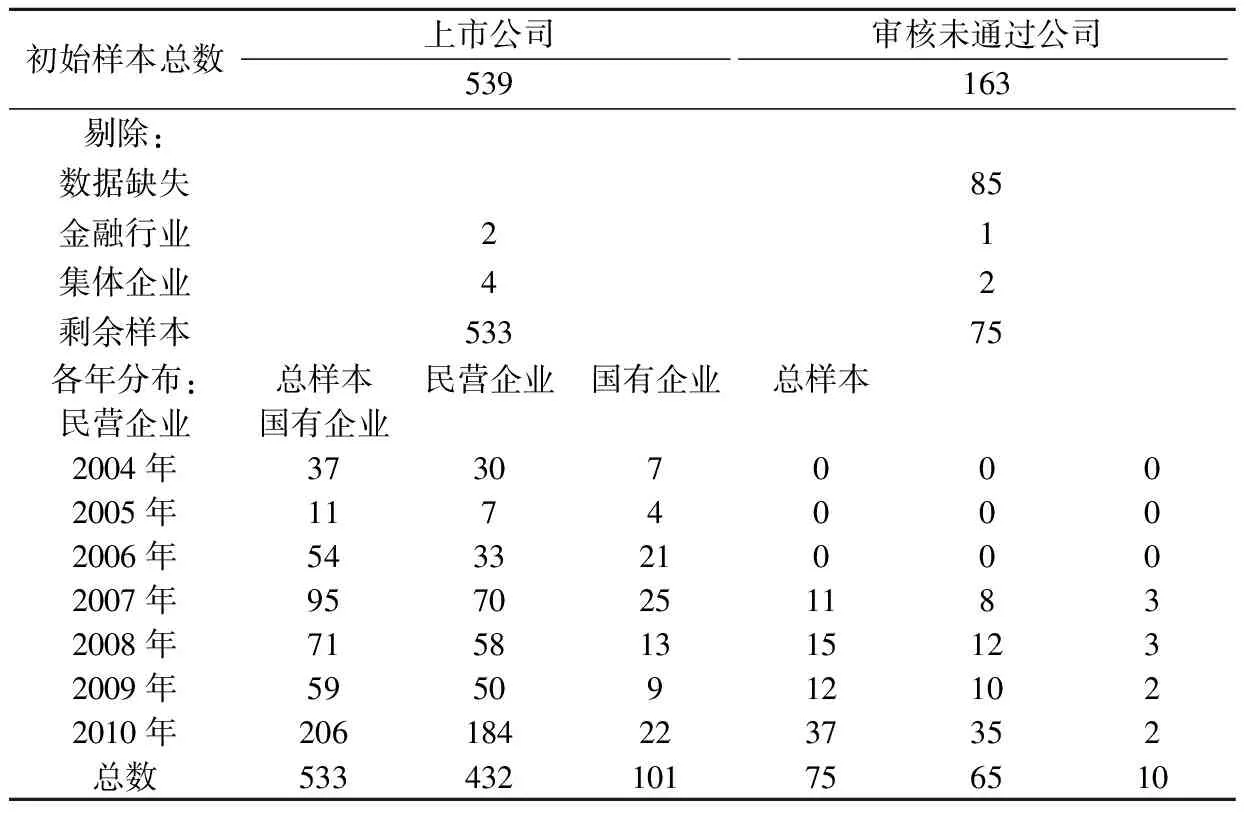

表2 样本选择与分布

(一)样本选择

本文样本期间为中小板开板日2004年6月25日至2010年12月31日。在此期间,中小板总共上市539家企业,剔除集体企业以及金融业企业后,最终样本为533家。中小板未通过审核的公司数为163家,其中能够从WIND数据库获取上市申报稿的公司数为78家,最终样本为75家(见表2)。

(二)变量设置

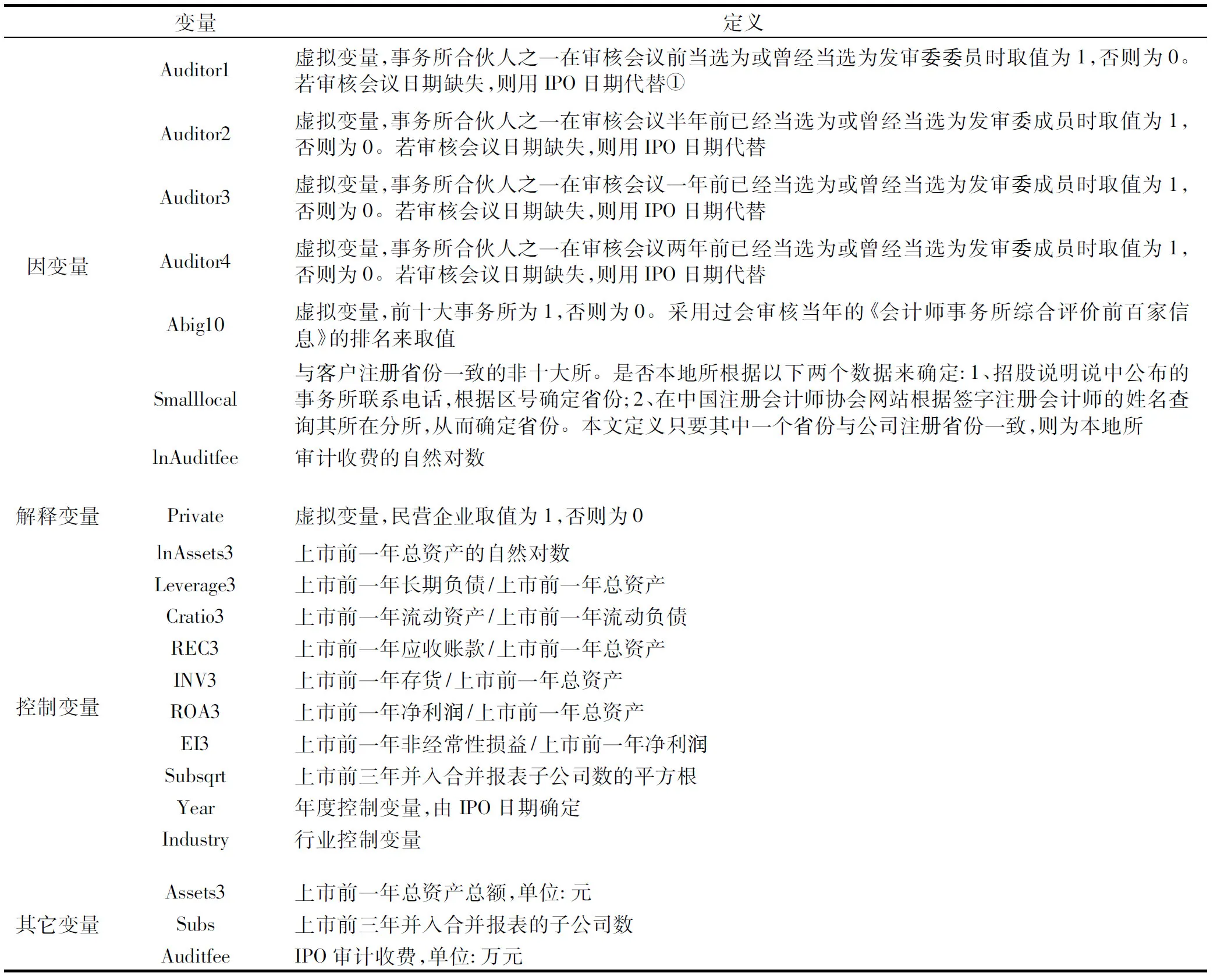

假设1的因变量为事务所是否具有发审委社会资本。本文一共设置了4个事务所发审委社会资本的变量,以Auditor1为例对变量进行定义:当事务所合伙人之一在审核会议前当选为或曾经当选为发审委委员时,Auditor1取值为1,否则为0*由于笔者无法确定企业何时聘请审计师,因此,本文以审核会议日期为基准来对Auditor1赋值。假设事务所A的一名合伙人于2004年1月1日当选为发审委委员;事务所B的合伙人于2003年1月1日当选为发审委委员,但2004年已退任;事务所C暂未有合伙人当选发审委委员。甲企业于2004年2月1日过会审核,若聘请的事务所为A或B,则定义Auditor1=1;若聘请C事务所,则Auditor1=0。。Auditor2、Auditor3和Auditor4则分别是在审核会议半年前、一年前或两年前当选或曾经当选为发审委委员时取值为1*企业申请上市是一个漫长的过程。统计数据显示,改制及辅导阶段大约6—8个月,申报及审核阶段约5—11个月,发行及上市耗时约1个月,因此,中小板IPO时间大致需要12—20个月。因此,企业只有聘请在审核会议前(如审核会议半年前、一年前或两年前)合伙人当选为或曾经当选为发审委委员的事务所时,才能被认为有意图选择发审委社会资本事务所。接本页脚注①假设,甲企业于2004年2月1日过会审核,若聘请的事务所为A或B,则定义Auditor2=1;若聘请C事务所,则Auditor2=0。乙企业于2004年8月1日过会审核,若聘请的事务所为A,则定义Auditor2=1;若聘请B或C事务所,则Auditor2=0。。此外本文还以Abig10(是否十大所)和Smalllocal(是否本地小所)作为因变量进行审计师选择回归,以考察民营企业IPO审计需求是否以能否上市为主。假设2的因变量为审计收费的自然对数。

审计师选择模型的主要解释变量为企业产权性质Private,若为民营企业则取值为1,否则取值为0。本文审计收费模型的主要解释变量为事务所的发审委社会资本,分别用Auditor1和Auditor2来代替,此外还控制了企业产权性质与事务所规模[38-39]。本文还控制了对审计师选择和审计收费影响较大的因素,包括:Lnassets3控制客户规模;Subsqrt控制客户的业务复杂程度;REC3、INV3和Leverage3则控制客户的风险;EI3控制客户的盈余管理程度。具体变量定义说明见表3,其中事务所发审委社会资本、企业性质和并入合并报表子公司数的相关数据经手工搜集,其它数据来自CSMAR数据库。

表3 变量定义说明

①剔除审核会议日期缺失的样本后进行检验的结果与本文结果一致。

(三)回归模型

为了检验前文提出的假设,本文构建以下两个模型以检验不同性质企业对事务所发审委社会资本的需求以及发审委社会资本对审计收费的影响。

(1)

lnAudifee=β0+β1Auditor+β2Private+β3Abig10+β4lnAssets3+β5Leverage3+β6Cratio3+β7REC3+β8INV3+β9ROA3+β10EI3+β11Subsqrt+βiYear+βjIndustry+γ

(2)

模型(1)对所有样本进行回归,用来检验假设1。Auditor分别用Auditor1—Auditor4代入进行检验。此外,本文还分别代入Abig10和Smalllocal。模型(2)用来检验事务所的发审委社会资本是否是审计收费溢价的重要来源。由于招股说明书申报稿中不能含有价格信息,且一般不披露券商、律师事务所和会计师事务所的收费,因此本文在审计收费的分析中仅采用已上市的企业作为样本。

五、实证结果

(一)描述性统计

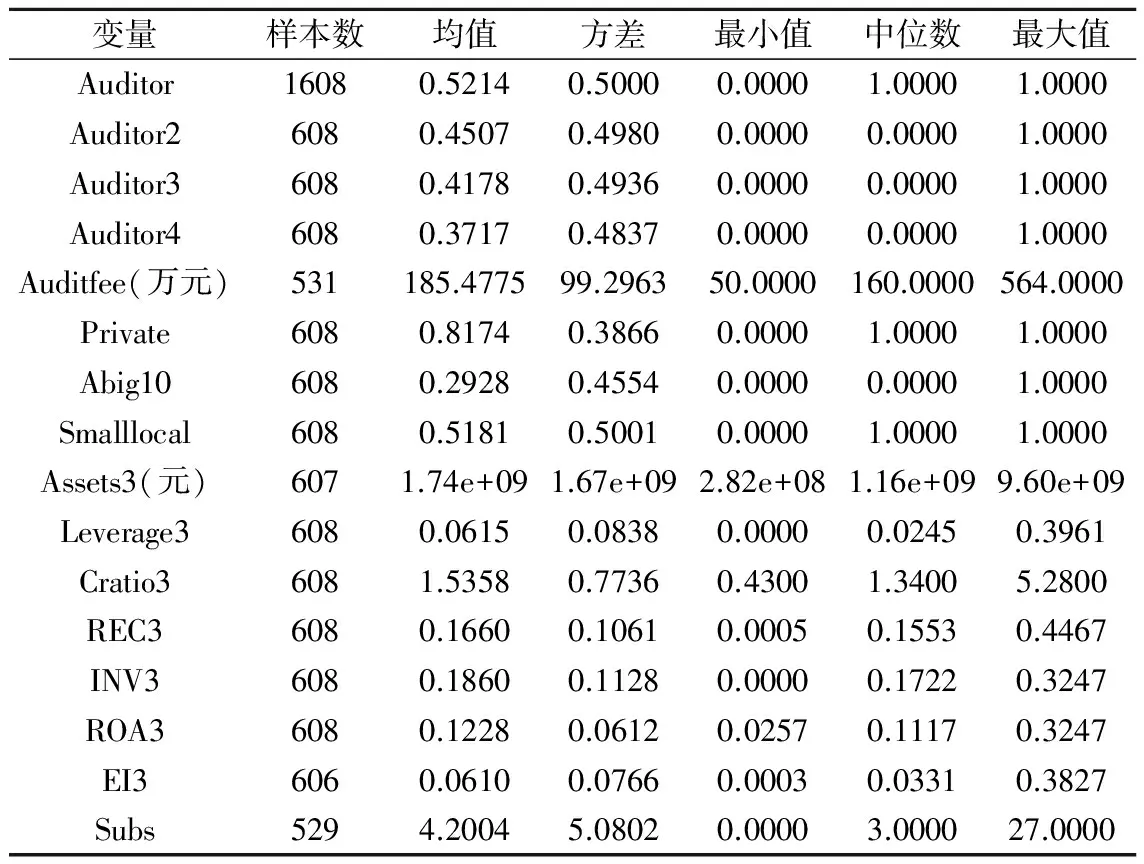

表4 描述性统计

从表4的描述性统计可以看出:29%的拟上市企业选择了十大所;52%的企业聘请的事务所在审核会议前拥有发审委社会资本;37%的企业聘请的事务所在审核会议两年前即拥有发审委社会资本,也就是说,企业在准备申请上市初期,就已经有目的性地聘请事务所了。此外,申请在中小板上市的企业82%为民营企业,审计收费的中位数为160万。

(二)回归结果

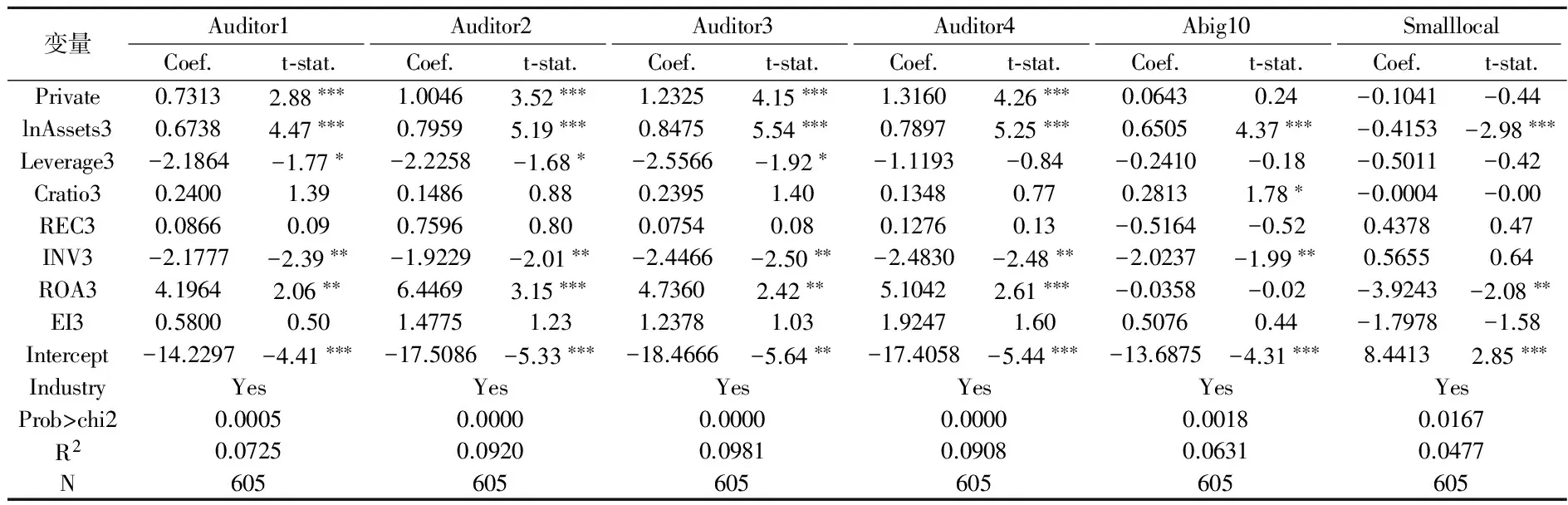

表5为所有申请上市企业审计师选择的logit回归结果。首先,本文以事务所发审委社会资本变量(Auditor1—Auditor4)作为因变量,对模型(1)进行回归,以检验较难上市的民营企业对发审委社会资本的需求是否更甚。回归结果显示,民营企业显著地更倾向于选择拥有发审委社会资本的事务所,说明在IPO审计师选择中对事务所的社会资本的需求可能更多。从Auditor1—Auditor4的系数和t值可以发现,企业聘请的事务所在审核会议两年前即拥有发审委社会资本时,系数最大,显著性也更高,表明企业在准备上市的初期,就有目的性地聘请事务所,以能否协助其上市作为事务所选择主要目标,支持假设1。其次,我们以Abig10作为因变量进行回归。这主要是考虑到事务所发审委社会资本变量与十大所变量显著正相关,相关系数位于0.31—0.35之间。本文以审计质量(Abig10)作为因变量对模型(1)进行回归,Private变量的回归系数为正即不显著。因此,我们可以认为导致民营企业更倾向于选择有发审委社会资本的审计师的原因并不是出于对高质量审计的需求。最后,考虑到我国审计市场国有企业对事务所地缘的偏好[4,13],以及发审委社会资本与本地小所显著负相关,本文还以本地小所变量(Smalllocal)作为因变量进行回归,发现Pirvate的系数为负即不显著。

表5 审计师选择logit回归

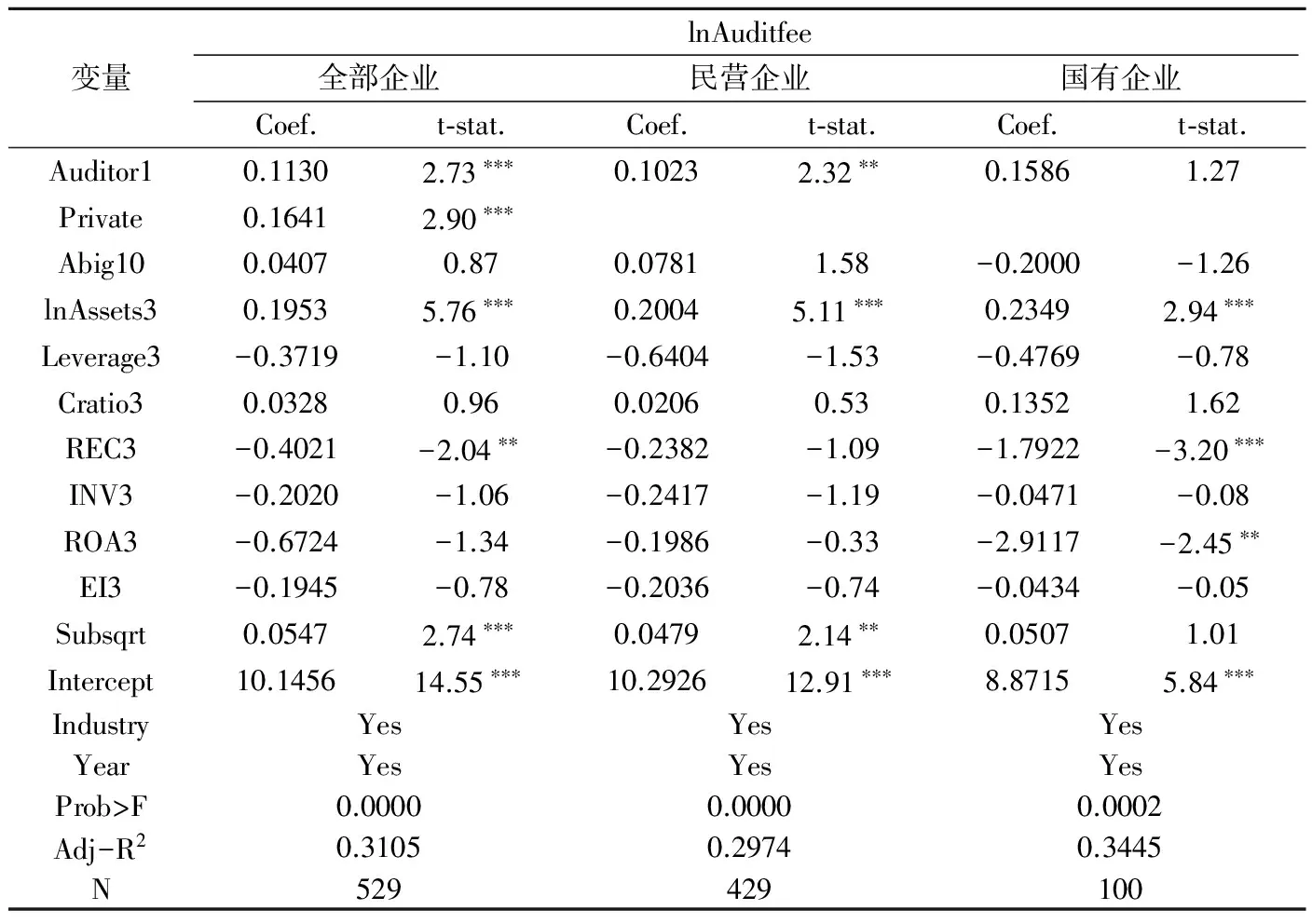

表6 成功上市公司审计收费溢价研究

表6列示了成功上市企业的审计收费回归结果,解释变量为Auditor1。全部企业的回归结果显示,发审委社会资本能够为事务所带来审计收费溢价,且在1%的水平上显著。把样本分为民营企业和国有企业两组进行回归,我们则发现有发审委社会关系的事务所对民营企业收取了10%左右的审计收费溢价,而国有企业不需为事务所的社会资本支付超额审计费用,支持假设2。此外,民营企业的审计收费显著高于国有企业,而事务所规模对审计收费没有显著影响。客户规模、并入合并报表的子公司数与审计收费显著正相关,应收账款与审计收费显著负相关,其他控制变量不显著。以Auditor2和Auditor3为解释变量时,结果与表6基本一致,而以Auditor4为解释变量时结果不显著(实证结果略)。这有可能是因为企业在选择事务所时该事务所正当选为发审委委员,但是两年后过会审核时,该事务所的发审委委员退任了,协助公司上市的能力变弱,审计收费也相应降低。

六、稳健性检验

由于事务所发审委社会资本与事务所规模正相关,与本地小所变量负相关,因此,前文以Auditor1—Auditor4为因变量的回归结果,有可能是由于民营企业更倾向于选择高质量的事务所,或国有企业更倾向于选择本地小所造成的。因此,本文采用模型(3)进行稳健性检验,在自变量中加入Abig10和Smalllocal两个变量。模型(3)回归结果基本与表5一致,变量Private的系数稍大于表5中对应的系数,显著性也稍高。

(3)

在前文的检验中,财务指标均采用上市前一年的数据。而IPO审计一般需要审计公司前三年或三年一期的财务报表。为了更准确地衡量审计师的审计风险和审计难度,本文采用上市前三年各项财务指标的平均值进行回归,回归结果基本与表5、表6一致,说明本文的实证结果较为稳健。

七、结论

本文以中小板开板至2010年12月31日止参加过会审核的公司为样本,研究不同产权性质的企业对事务所发审委社会资本的需求差异,以及由此引起的审计收费溢价差异。在我国特殊的发审制度下,由于民营企业比国有企业更难上市,以及事务所发审委社会资本的存在,会导致申请上市民营企业以成功上市为审计需求目标。实证结果发现,民营企业更倾向于选择有发审委社会资本的审计师。此外,当民营企业选择有发审委社会资本的审计师时,需要为审计师的社会资本支付10%左右的审计收费溢价;而国有企业组中,发审委社会资本不能为审计师带来审计收费溢价。我国事务所特殊的发展历程以及各监管部门对事务所的过度管制均对我国上市公司的审计需求有着较大的影响[4]。赋予事务所发行审核的权利,同样会造成IPO审计需求的扭曲,尤其是对于更难上市的民企而言。因此,本文认为我国IPO公司和上市公司审计需求仍存在市场化不足问题,政府应逐渐降低管制力度,减少赋予事务所的特权,只有如此才可能提升IPO公司和上市公司对高质量审计的需求。

[1]林南.社会资本——关于社会结构与行动的理论[M].上海:上海人民出版社,中译本,2001.

[2]李敏才,刘峰.社会资本、产权性质与上市资格[J].管理世界,2012(11):110-123.

[3]Yang Z F, Do political connections add value to audit firms? evidence from IPO audits in China[J].Contemporary Accounting Research,2012,12(1):1-31.

[4]朱红军,夏立军,陈信元.转型经济中审计市场的需求特征研究[J].审计研究,2004(5):53-62.

[5]王兵,辛清泉.寻租动机与审计市场需求:基于民营IPO公司的证据[J].审计研究,2009(3):74-80.

[6]于李胜,王艳艳.政府管制是否能够提高审计市场绩效[J].管理世界,2010(8):7-20.

[7]Simunic D.The pricing of audit services: theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[8]Jeong S W, Jung K, Lee S J.The effect of mandatory auditor assignment and non-audit service on audit fees: Evidence from Korea[J].The International Journal of Accounting,2005,40(6):233-248.

[9]张奇峰.政府管制提高会计师事务所声誉吗[J].管理世界,2005(12):14-23.

[10]Choi J, Wong T J.Auditors’ governance functions and legal environments: An international investigation[J].Contemporary Accounting Research,2005,24(1):13-46.

[11]Choi J, Kim J, Liu X, Simunic D.Audit pricing, legal liability regimes, and Big 4 premiums: Theory and cross-country evidence[J].Contemporary Accounting Research,2008,25(1):55-99.

[12]Francis J, Wang D H.The joint effect of investor protection and big 4 audits on earnings quality around the world[J].Contemporary Accounting Research,2008,25(1):157-191.

[13]Wang Q, Wong T J, Xia L.State ownership, the institutional environment, and auditor choice: evidence from China[J].Journal of Accounting and Economics,2008,46(1):112-134.

[14]Chan H, Lin K, Mo P.A political-economic analysis of auditor reporting and auditor switches[J].Review of Accounting Studies,2006,11(2):21-38.

[15]Defond M, Wong T J, Li, S.The impact of improved auditor independence on auditor market concentration in China[J].Journal of Accounting and Economics,2000,28(5):269-305.

[16]Chen C, X Su, Zhao R.An emerging market’s reaction to initial modified audit opinions: Evidence from the Shanghai Stock Exchange[J].Contemporary Accounting Research,2000,17(3):429-55.

[17]易琮,中国会计师事务所产权制度的变迁及其绩效[J].中国会计与财务研究,2003(1):140-189.

[18]王跃堂,陈世敏.脱钩改制对审计独立性影响的实证研究[J].审计研究,2001(3):2-9.

[19]李敏才,罗党论.政治关联、审计师选择与审计师独立性[J].中国会计与财务研究,2011(2):1-44.

[20]刘峰,周福源.国际四大意味着高质量审计吗[J].会计研究,2007(3):79-88.

[21]Khurana, Raman K K.Litigation risk and the financial reporting credibility of big4 versus non-big4 auditors: Evidence from Anglo-American Countries[J].The Accounting Review,2004,79(3):473-495.

[22]刘峰,许菲.风险导向型审计·法律风险·审计质量[J].会计研究,2002(2):21-28.

[23]Peng M W, Luo Y D.Managerial ties and firm performance in a transition economy: the nature of a micro-macro link[J].Academy of Management Journal,2000,43(3):486-501.

[24]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99.

[25]Li H Y, Zhang Y.The role of managers’ political networking and functional experience in new venture performance: Evidence from China’s Transition Economy[J].Strategic Management Journal,2007,28(7):791-804.

[26]罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009(7):84-96.

[27]Khwaja A I, Mian A.Do lenders favor politically connected firms? rent provision in an emerging financial market[J].The Quarterly Journal of Economics,2005,120(4):1371-1411.

[28]Faccio M.Politically Connected Firms[J].The American economic review,2006,96(7):369-386.

[29]吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

[30]余明桂,潘红波.政治关联、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-23.

[31]罗党论,刘晓龙.政治关系、进入壁垒与企业绩效[J].管理世界,2009(5):97-106.

[32]余明桂,回雅甫.潘红波,政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[33]Cohen L, Frazzini A, Malloy C.The small world of investing: board connections and mutual fund returns[J].Journal of Political Economy,2008,116(5):951-979.

[34]Nguyen B D Does the rolodex matter? corporate elite’s small world and the effectiveness of boards of directors[J].Working Paper,2009.

[35]Kim Y M.Board network characteristic and firm performance in Korea[J].Corporate Governance: An International Review,2005,13(6):800-808.

[36]Xin K, Pearce J.Guanxi: connections as substitute for formal institutional support[J].Academy of Management Journal,1996,39(6):1641-1658.

[37]李路路.社会资本与私营企业家[J].社会学研究,1995(6):46-58.

[38]张奇峰,张鸣,戴佳君.中国审计定价实证研究述评[J].会计研究,2006(6):87-93.

[39]吴联生,刘慧龙.中国审计实证研究:1999—2007[J].审计研究,2008(2):36-46.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

世界建筑导报(2022年3期)2022-06-23

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

智富时代(2018年7期)2018-09-03